Khủng hoảng Nga & Ukraine: Có ý nghĩa như thế nào đối với Tiền mã hoá?

Cuộc khủng hoảng Nga-Ukraine sẽ tác động đến thị trường tiền điện tử như thế nào?

Binance Research (Shivam Sharma)

Tiền mã hoá đã trở thành tâm điểm của các cuộc thảo luận liên quan đến xung đột Nga-Ukraine;

Dữ liệu trao đổi người dùng Nga và Ukraine cho thấy hoạt động gia tăng trong vài tuần qua khi người dân địa phương phản ứng với thực tế của các lệnh trừng phạt và xung đột quân sự đang diễn ra;

Rõ ràng người Nga không thể sử dụng tiền mã hoá để trốn tránh các lệnh trừng phạt theo bất kỳ cách nào, đến cả từ quan điểm thanh khoản và ẩn danh, dữ liệu đã cho thấy điều này;

Tương quan theo chiều hướng giữa tiền mã hoá, cổ phiếu và trong nội bộ thị trường tiền mã hoá đang đạt mức cao gần đây, tuy nhiên, tiền mã hoá đang hoạt động tốt hơn đáng kể. Sự tương phản mà thị trường hàng hóa đang hiển thị so với thị trường chứng khoán hướng đến việc hiệu chuẩn lại các kỳ vọng tương quan và hỗ trợ một lập luận cho sự hoạt động tốt hơn của tiền mã hoá;

Trong khi giả thuyết về vàng kỹ thuật số dường như đã bị phá vỡ trong những ngày đầu của cuộc xung đột, tiền mã hoá đã tăng trở lại mạnh mẽ trong những tuần tiếp theo, trong khi giá vàng vẫn giảm. Tác động của cuộc khủng hoảng đối với mức lạm phát toàn cầu vốn đã cao có thể sẽ hỗ trợ cho luận điểm phòng ngừa lạm phát Bitcoin trong tương lai;

Vũ khí hóa tiền tệ thông qua việc đóng băng tài sản dự trữ, các hành động gần đây của chính phủ Canada và sự thay đổi trong câu chuyện toàn cầu hóa kết hợp với nhau để hỗ trợ quan điểm lạc quan về tiền mã hoá trong trung hạn, với cuộc khủng hoảng tiếp tục thúc đẩy việc áp dụng hàng loạt và đẩy nhanh tiến độ kỹ thuật số hơn thế giới.

Xung đột Nga-Ukraine đại diện cho cuộc xung đột quân sự hóa lớn đầu tiên ở châu Âu trong nhiều thập kỷ. Cuộc khủng hoảng đang trong quá trình bộc phát và sương mù cuộc chiến dày đặc trên cả phương tiện truyền thông lẫn việc sử dụng rộng rãi các lệnh trừng phạt quốc tế đối với Nga và dân số Ukraine nghiêng về kỹ thuật số, tiền mã hoá đã trở thành tâm điểm của các cuộc thảo luận về khủng hoảng. Một mặt, Ukraine được báo cáo là đã nhận khoản quyên góp tiền mã hoá lên tới 70 triệu USD1, mặt khác, có cuộc thảo luận nếu ra quy định về cách người Nga có thể sử dụng nó để trốn tránh các lệnh trừng phạt và kêu gọi các sàn giao dịch lớn cấm người dùng địa phương. Có thể nói đây là cuộc chiến tiền mã hoá đầu tiên xảy ra trên thế giới.

Trong báo cáo này, chúng tôi phân tích những gì đã xảy ra cho đến nay so với các sự kiện chuyển động thị trường trước đó, tình hình đã tác động đến tiền mã hoá như thế nào trong phạm vị ngắn hạn và những tác động mong đợi sẽ có thể diễn ra trong thời gian dài hơn.

Điều gì đã xảy ra cho đến nay?

Để bắt đầu phân tích, chúng tôi xem xét tình hình đã diễn ra như thế nào cho đến nay từ góc độ dòng vốn. Phân tích sơ bộ về dòng giao dịch cho thấy rằng dòng tài sản tiền mã hoá hàng tuần đã chứng minh được sự gia tăng đáng chú ý của dòng vốn trong những tuần bắt đầu của cuộc khủng hoảng vào ngày 24 tháng 2. So sánh điều này với dòng vốn cổ phần toàn cầu, chúng ta có thể thấy sự phân kỳ rõ ràng, với việc cổ phiếu chứng kiến dòng chảy ròng trong những tuần mà tài sản tiền mã hoá đã chứng kiến dòng tiền chảy vào. Có lẽ đây là một tín hiệu báo trước về việc một số người tham gia thị trường xoay vòng khỏi cổ phiếu và chuyển sang các tài sản tiền mã hoá khó hơn. Thực tế là họ đã nhìn thấy dòng chảy ra trước cuộc khủng hoảng, trong khi chứng khoán chứng kiến dòng vào và chúng ta thấy mô hình này đảo ngược, như được hiển thị bên dưới, cho thấy vai trò của tiền mã hoá như một hàng rào bảo vệ chứng khoán thị trường truyền thống được công nhận và thực hiện.

Hình 1 - Dòng tài sản tiền mã hoá hàng tuần (triệu USD)

Nguồn: CoinShares2

Hình 2 - Dòng vốn: Thị trường chứng khoán, trái phiếu và tiền tệ toàn cầu

Nguồn: Dữ liệu Refinitiv Lipper3

Tìm hiểu sâu hơn về dòng chảy của các quốc gia riêng lẻ, chúng tôi sử dụng dữ liệu từ các sàn giao dịch lớn cho người dùng ở Nga và Ukraine, và quan sát thấy phần nào sự gia tăng hoạt động và dòng tiền pháp định net, tuy nhiên con số này không đặc biệt cao. Điều này phản ánh điều gì? Đối với người Nga, đây có thể được giả định là việc dân chúng bán đồng rúp để đổi tài sản tiền mã hoá nhằm bảo toàn tài sản của họ và đáp ứng các biện pháp kiểm soát vốn mà Ngân hàng Trung ương Nga đã áp dụng. Đừng quên rằng đồng rúp đã giảm khoảng 11% so với USD kể từ khi bắt đầu cuộc khủng hoảng và có thời điểm đã giảm 96% khi tin tức trừng phạt sắp xảy ra kết hợp dẫn đến hành động gần như là ‘rug pull’ của tiền tệ. Tài sản tiền mã hoá có thể đã và đang là cách khả thi duy nhất để bảo toàn tài sản cho một số cá nhân trong nước. Người Ukraine cũng chia sẻ những lo ngại liên quan đến việc bảo toàn của cải, mặc dù, không phải từ quan điểm phá giá tiền tệ, mà là từ quan điểm của những người có thể phải nhanh chóng di tản ra khỏi nhà mà không có thời gian để thanh lý tài sản. Ngoài ra, các cặp UAH trên các sàn giao dịch tiền mã hoá cũng sẽ đại diện cho một số khoản thanh lý của khoản đóng góp tiền mã hoá trị giá 70 triệu USD được báo cáo là quốc gia này đã nhận được dưới dạng hỗ trợ. Thực tế là mức độ hoạt động không cao về mặt vật chất cho chúng ta thấy rằng việc chấp nhận tiền mã hoá vẫn còn trong giai đoạn sơ khai ở cả hai quốc gia và còn khá xa so với phương thức giao dịch với nhau - ít nhất là ở giai đoạn đầu của cuộc khủng hoảng.

Một khía cạnh khác cần xem xét là câu chuyện xung quanh việc người Nga có thể tìm cách sử dụng tiền mã hoá như một phương tiện để trốn tránh các lệnh trừng phạt. Một cách đơn giản minh họa điều này là Nga được báo cáo là đã mất quyền truy cập ít nhất một nửa và tối đa là 630 tỷ USD trong dự trữ ngân hàng trung ương. Với mức vốn hóa thị trường toàn cầu hiện tại của tất cả tiền mã hoá chỉ ~ 2,1 tỷ USD, rõ ràng là thị trường tiền mã hoá không thể được sử dụng để di chuyển hoặc thay thế bất kỳ số lượng có ý nghĩa nào trong số các khoản dự trữ bị đóng băng đó. Điều này loại trừ mọi hành vi trốn tránh quy mô lớn trên quy mô quốc gia. Ở cấp độ chi tiết hơn, về mặt lý thuyết, các tác nhân cá nhân có thể sử dụng tiền mã hoá để chuyển tiền và cố gắng trốn tránh các lệnh trừng phạt cá nhân. Tuy nhiên, nếu trường hợp này xảy ra, do các blockchain có thể theo dõi được về bản chất, chúng ta có thể xem xét một số chỉ số có thể giúp thăm dò sâu hơn. Đầu tiên, chúng ta có thể xem xét thực tế là bản thân các ví tiền mã hoá có thể cung cấp mức độ ẩn danh, đặc biệt là khi kết hợp với việc sử dụng các giao thức trộn (mix) như Tornado cash. Để tìm hiểu thông tin này, chúng tôi sẽ tham khảo một báo cáo gần đây4 của Chanalysis - nhà cung cấp dữ liệu tiền mã hoá, người đã theo dõi chặt chẽ các ví cá voi nổi tiếng của Nga và hoạt động trên các dịch vụ rủi ro cao như tiền mặt Tornado và các sàn giao dịch nhỏ hơn, rủi ro hơn như Garantex và Bitzlato.

Báo cáo của họ xác nhận không có sự đột biến có ý nghĩa nào về dòng vốn vào, ra hoặc các hoạt động bất thường đối với tất cả các kênh khác nhau mà họ theo dõi. Điều này hoàn toàn phù hợp với những thông tin mà người đồng sáng lập - Jonathan Levin, cùng với một số chuyên gia khác, đã đưa ra trước Thượng viện Hoa Kỳ một phiên điều trần gần đây5 về chủ đề tài sản kỹ thuật số trong tài chính bất hợp pháp.

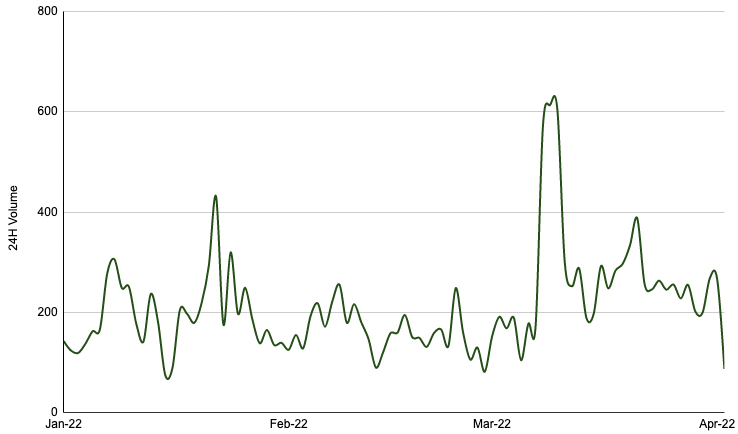

Hơn nữa, chúng ta có thể xem xét một phân tích ngắn gọn về các đồng private chuyên biệt, mà các cá nhân có thể tìm cách sử dụng lợi thế của họ để che giấu các giao dịch. Tuy nhiên, dữ liệu dưới đây cho thấy rõ ràng là không có sự gia tăng có ý nghĩa nào về mức độ giao dịch của các đồng privacy hàng đầu, trong khi hoạt động của Nga nói chung đã chứng kiến một sự gia tăng có ý nghĩa (sự tăng đột biến nhẹ vào đầu tháng 3 phần lớn là do lệnh điều hành tiền mã hoá sắp tới từ Tổng thống Biden). Ngoài ra, tính thanh khoản mà nó sẽ có để hỗ trợ mọi hành vi trốn tránh các lệnh trừng phạt đơn giản là không có sẵn trên các nền tảng phi tập trung. Một thực tế là bất kỳ tiền pháp định off-ramp nào, chỉ cần tồn tại thông qua các trung gian tập trung, sẽ không thể được sử dụng nếu không được theo dõi, và rõ ràng là rất khó xảy ra và phần lớn là không thể cho chính quyền và người dân Nga sử dụng tiền mã hoá để trốn tránh các lệnh trừng phạt.

Figure 3 - Khối lượng Token Privacy (triệu USD)

Nguồn: CoinMarketCap6*token được sử dụng: XMR, ZEC, ZEN, XVG, FIRO, BEAM, PIVX, NAV, DASH trên sáu sàn giao dịch hàng đầu trên thị trường

Điều này so với các giai đoạn thị trường bất ổn trước đây như thế nào?

Một nghiên cứu điển hình gần đây mà chúng ta có thể xem xét về cách các thị trường toàn cầu phản ứng với tin tức là sự khởi đầu của đại dịch Covid-19 vào đầu năm 2020. Vào thời điểm đó, chúng tôi đã chứng kiến tổng vốn hóa thị trường tiền mã hoá giảm 44% trong vòng 10 ngày (theo nhận thức đây là cơ hội mua tốt nhất trong những năm gần đây), tiếp theo là một sự phục hồi mạnh mẽ và leo thang nhanh chóng, vượt qua mức cao trước đó trong vòng hai tháng. Trong thị trường chứng khoán, sử dụng MSCI World Index7 làm đại diện cho chứng khoán toàn cầu, đã có mức giảm 32% trong suốt tháng 3. Điều này mất hơn năm tháng để trở lại mức trước đó và tiếp tục theo xu hướng tăng dần của toàn bộ năm 2021 còn lại. So sánh điều này với sự sụt giảm thị trường hiện tại, tiền mã hoá đã giảm 24% so với mức cao nhất trong tháng 2, trong khi chứng khoán toàn cầu giảm ~ 10%. Tuy nhiên, kể từ đó, thị trường tiền mã hoá đã chứng kiến sự phục hồi mạnh mẽ trong tháng, trong khi chứng khoán toàn cầu tiếp tục giao dịch với mức biến động tăng giảm không ổn định.

Cụ thể hơn, Bitcoin chạm đáy thấp hơn khoảng ~ 11% sau khi bắt đầu cuộc khủng hoảng, trong khi MSCI World Index thấp hơn ~ 5%. Tuy nhiên, kể từ đó Bitcoin đã phục hồi tất cả các khoản lỗ và giao dịch trong bối cảnh cao hơn 35%, trong và khoảng 47,000 USD, trong khi MSCI World Index tăng ít hơn 8%.

Figure 4 - Bitcoin so với cổ phiếu

Nguồn: Binance Research

Khi xem xét các mô hình này từ góc độ tương quan, chúng ta có thể thấy rằng tiền mã hoá dường như được giao dịch tương tự như một tài sản rủi ro và phản ứng với các chuyển động vốn chủ sở hữu. Gần đây đã có báo cáo8 rằng mối tương quan giữa Bitcoin với S&P 500 trong 90 ngày đạt mức cao nhất kể từ tháng 10 năm 2020. Điều đáng chú ý là trong khi mối tương quan 90 ngày vẽ nên bức tranh này, các chỉ số thời gian ngắn hơn trông rất khác vì thị trường tiền mã hoá có xu hướng phục hồi và hoạt động tốt hơn với tốc độ nhanh hơn nhiều so với thị trường cổ phiếu truyền thống. Một loại tương quan khác mà chúng ta có thể xem xét là giữa Bitcoin với Ether và với thị trường tiền mã hoá rộng lớn hơn. Dữ liệu cho thấy mối tương quan trong 90 ngày cho cả hai con số này đang đạt mức cao nhất mọi thời đại, tương tự như thị trường gấu (bear market) trong năm 2018 và 2019 và đợt bán tháo Covid-19 vào năm 2020. Điểm thú vị là trong các chu kỳ trước, mối tương quan tiền mã hoá cao là do các đợt bán tháo đột ngột, trong khi khoảng thời gian tương quan cao này lại trùng khớp với một mô hình tăng trưởng ổn định hơn, cho thấy rằng việc đa dạng hóa nắm giữ Bitcoin thông qua tiếp xúc với altcoin không phải là một quá trình đơn giản. Hơn nữa, thực tế là cả hai mối tương quan này đều có xu hướng đạt đến đỉnh điểm gần thời kỳ căng thẳng của thị trường có thể là do mong muốn chuyển sang altcoin thấp hơn, do đó môi trường thị trường không có rủi ro phổ biến.

Việc hiệu chỉnh lại các mối tương quan mà những người tham gia thị trường đang mong đợi đã hiển nhiên trên thị trường hàng hóa, vốn đã có sự phân hóa so với thị trường chứng khoán, chẳng hạn như rất khác so với năm ngoái. Như chúng ta có thể thấy bên dưới, năm 2021 chứng kiến cả hai thị trường đều tăng trưởng, mặc dù ở tốc độ hơi khác nhau. Tuy nhiên, khi căng thẳng bùng lên ở Đông Âu, chúng ta đã thấy hàng hóa tăng giá trong một sự phân kỳ rõ rệt so với thị trường chứng khoán toàn cầu, điều này đã giảm dần. Mặc dù các động lực cho động thái này chủ yếu dựa vào nguồn cung, khả năng sản xuất năng lượng và nông nghiệp của cả hai quốc gia, ý tưởng về việc thay đổi các mối tương quan tự nó rất tốt để hình thành một lập luận về hiệu suất tiền mã hoá trong trung hạn. Tương tự như cách các thị trường hàng hóa phản ứng với sự thay đổi này trong câu chuyện toàn cầu hóa, có một trường hợp thuyết phục để các thị trường tiền mã hoá làm điều tương tự, với tất cả những gì mà một hệ thống không được cấp phép và không đáng tin cậy có thể cung cấp so với hệ thống tiền pháp định được kiểm duyệt rõ ràng và được cấp phép, chúng tôi đang quan sát cận cảnh lần đầu tiên.

Hình 5 - Hàng hóa và Cổ phiếu (% lợi nhuận kể từ năm ngoái)

Nguồn: Binance Research

Điều này có ý nghĩa gì trong ngắn hạn?

Để giải quyết những ảnh hưởng tức thời, chúng ta có thể coi hiệu suất gần đây có ý nghĩa như thế nào đối với luận điểm cố hữu - Bitcoin là vàng kỹ thuật số. Như chúng ta đã thảo luận ở trên, khi xung đột bắt đầu hình thành, Bitcoin cùng với hầu hết các tài sản rủi ro khác đã chứng kiến sự sụt giảm trong định giá của mình. Ngược lại, vàng có mức tăng ~ 3% và tiếp tục đạt mức đỉnh trong nước là $ 2.044 / oz, tăng ~ 8% so với thời điểm bắt đầu cuộc khủng hoảng. Lấy điều này theo mệnh giá, có vẻ như vàng cuối cùng đã điều chỉnh giảm, tuy nhiên, điều gì đã xảy ra ngay sau cú sốc ban đầu? Như chúng ta có thể thấy, Bitcoin đã tăng mạnh và hiện tăng khoảng 35% so với mức đáy cục bộ của nó, trong khi vàng dường như đã điều chỉnh xuống và các giao dịch đi ngang ở giai đoạn đầu này.

Chúng ta có thể tranh luận rằng sự biến động giá tiếp theo này là dấu hiệu cho thấy vị thế được củng cố của Bitcoin là vàng kỹ thuật số, nhưng có lẽ tốt hơn nên xem xét rằng dù là vàng kỹ thuật số hay không, Bitcoin và tài sản tiền mã hóa đều là tài sản trú ẩn an toàn. Đây không phải là cuộc chiến chống lại vàng nhưng rõ ràng là việc giữ tài sản bằng kim loại vật chất hạn chế hơn so với ví tiền mã hoá trực tuyến. Thực tế là tài sản tiền mã hoá nằm trong nhóm tài sản cứng và sự tương phản giữa chúng với tiền tệ pháp định đang trở nên rõ ràng hơn, tự nó chứng minh vị trí của Bitcoin là vàng kỹ thuật số. Trong tương lai, chúng ta có thể xem xét nhiều dữ liệu hơn, có lẽ Bitcoin và tiền mã hoá sẽ tiếp tục vượt trội hơn vàng vật chất.

Hình 6 - Bitcoin so với vàng (% lợi nhuận kể từ khi cuộc khủng hoảng bắt đầu)

Nguồn: Binance Research

Một câu chuyện khác mà chúng ta có thể xem xét để đánh giá vai trò của Bitcoin như một biện pháp phòng ngừa lạm phát. Lạm phát đang gia tăng ở hầu hết các quốc gia phát triển trong vài tháng nay, trong khi ở quý đầu tiên, Bitcoin và các thị trường tiền mã hoá rộng lớn hơn tương đối giảm, ít nhất là về mặt giá cả. Điều này có phải ngụ ý rằng Bitcoin không phải là hàng rào lạm phát mà mọi người đã nói đến trong trường hợp không có lạm phát thực tế không? Câu trả lời là cả hai. Trong thời gian ngắn hạn, biến động giá không nhất thiết phải tương ứng với những gì có thể được coi là một biện pháp phòng hộ hiệu quả. Tuy nhiên, chúng ta cần nhiều thời gian hơn để đánh giá đúng vai trò này của Bitcoin và tiền mã hoá nói chung. Khi xem xét chính sách tiền tệ của Hoa Kỳ, nhiều người (bao gồm cả các quan chức Fed) đã thấy rõ rằng vì muốn có một nhiệm kỳ tốt hơn, Fed đã không thể thành công thực hiện nghĩa vụ của mình. Chỉ số CPI của Mỹ đã phá vỡ kỷ lục của nhiều thập kỷ trong nhiều tháng - trước khi bắt đầu cuộc khủng hoảng Nga-Ukraine với câu chuyện lạm phát ‘nhất thời’ nổi tiếng đang lan tràn, cho rằng nhu cầu bị dồn nén từ hai năm lockdown là nguyên nhân dẫn đến lạm phát. Chỉ vài tháng sau khi Chủ tịch Fed Jerome Powell chính thức bỏ thuật ngữ 'tạm thời', chúng ta đã thấy khủng hoảng xuất hiện, giá năng lượng và hàng hóa tăng đột biến. Lạm phát do nguồn cung gây ra vẫn chưa được chính thức đưa vào chỉ số lạm phát của hầu hết các quốc gia phát triển và là điều khiến chúng tôi cho rằng Fed, cùng với nhiều đồng nghiệp của mình, có thể đã quá muộn trong việc kiểm soát lạm phát. Khi nguồn biến động giá bổ sung này bắt đầu hiển thị trong các chỉ số CPI, Fed sẽ ở trong một vị trí thậm chí còn tuyệt vọng hơn, nơi lạm phát đình trệ có khả năng xảy ra. Trong môi trường này, theo quan điểm của chúng tôi vai trò của Bitcoin như một hàng rào chống lạm phát sẽ thực sự được bắt đầu thử nghiệm và chứng minh khả năng của mình.

Hình 7 - CPI G7 (tốc độ tăng hàng năm,%)

Về trung hạn thì sao?

Việc vũ khí hóa hệ thống tiền tệ đang diễn ra trên toàn cầu khi các quốc gia liên kết với nhau để đóng băng dự trữ ngân hàng trung ương của Nga chắc chắn sẽ gây ra những hậu quả sâu rộng đối với hệ thống tài chính toàn cầu nói chung. Ngân hàng trung ương của một quốc gia không còn là thứ mà người dân có thể dựa vào như trong quá khứ và việc định giá lại tài sản dự trữ ngoại hối của mọi quốc gia là điều cần thiết. Về mặt tài chính, tỷ lệ chiết khấu đang được định giá các khoản tiết kiệm có chủ quyền đã tăng trên toàn thế giới, và đặc biệt là đối với các quốc gia có thể không thân thiện với Nato, Hoa Kỳ hoặc bất kỳ nhóm nào khác, dù là địa phương hay quốc tế. Dự trữ ngoại hối nào sẽ được nhắm đến tiếp theo?

Nhìn về phía tây Moscow 7.000km, đã diễn ra một diễn biến khác, có thể đã bị lu mờ bởi các sự kiện ở Đông Âu, nhưng có thể còn quan trọng hơn trong việc thúc đẩy việc áp dụng tiền mã hoá. Vào tháng 2, chính phủ Canada đã đưa ra Đạo luật Khẩn cấp để buộc các công ty tài chính truyền thống đóng băng tài khoản của những người đang ủng hộ các cuộc biểu tình nhằm phản đối các biện pháp y tế công cộng được áp dụng trong đại dịch Covid-19 (điển hình là cuộc biểu tình “Đoàn xe tự do”) ở Ottawa. Ngoài việc chính phủ sử dụng đến vũ khí hóa hệ thống tiền tệ, nó còn bao gồm những người chỉ đơn giản là gián tiếp ủng hộ cuộc biểu tình thông qua các khoản quyên góp của họ. Việc đóng băng kết thúc trong vòng một tuần, nhưng các hành động này đã đặt ra một tiền lệ nguy hiểm. Đối với những người cho rằng việc đóng băng tài sản của ngân hàng trung ương Nga là một hành động được thực hiện do ảnh hưởng sức nóng từ cuộc chiến tranh và không phải là điều được mong đợi trong thời kỳ 'hòa bình' hơn, thì các hành động ở Canada cho thấy điều này đơn giản không phải như vậy.

Một khía cạnh khác cần xem xét là sự thay đổi xung quanh vấn đề toàn cầu hóa và mối quan hệ của nó ở đây như thế nào. Trong vài thập kỷ qua, các quốc gia nhận thấy rằng những lợi ích to lớn sẽ thu được khi vươn ra nước ngoài, cho dù lao động rẻ hơn hay tiêu chuẩn quy định thấp hơn, những mặt tích cực là rõ ràng và rủi ro bị bỏ qua. Các quốc gia, công ty tiếp tục toàn cầu hóa và sự phụ thuộc lẫn nhau đã trở thành tiêu chuẩn. Tiếp theo là Covid-19 và nhận thức lớn đầu tiên rằng sự phụ thuộc lẫn nhau đã đạt đến mức độ mà trước đây chưa thể hiện rõ ràng và chỉ cần một sự gián đoạn nhỏ đối với chuỗi cung ứng cũng có thể dẫn đến hỗn loạn một cách nhanh chóng. Cuộc khủng hoảng Nga-Ukraine đã góp phần lớn vào phân tích này, bởi vì trong khi Mỹ tiếp tục gia tăng các biện pháp trừng phạt Nga, thì châu Âu đã không thể trừng phạt điều quan trọng nhất - đó là năng lượng của Nga. Việc nhận ra rằng lục địa châu Âu phụ thuộc quá nhiều vào năng lượng của Nga là một lời nhắc nhở lạnh lùng rằng toàn cầu hóa thực sự có những cạm bẫy và chúng ta ngày càng sống trong một thế giới mà các mối quan hệ tích cực với các nước khác có thể rất quan trọng đối với cơ sở hạ tầng quốc gia. Việc công nhận các mối quan hệ phụ thuộc đã bắt đầu và sẽ tiếp tục thúc đẩy các quốc gia, công ty giống nhau đánh giá lại hoạt động của họ, và sau đó có thể dẫn đến sự gia tăng của các công ty đang khai thác hoặc vùng lân cận. Có lẽ sự thay đổi theo hướng thu được các nguồn an toàn nhất, thay vì rẻ nhất hoặc dễ dàng nhất, cho nhu cầu kinh tế sẽ là câu chuyện chính tiếp theo. Có thể tham khảo thêm Howard Marks, con lắc chắc chắn dường như đang chuyển dịch khỏi toàn cầu hóa.

Tổng hợp lại, tiền mã hoá trong trung hạn sẽ có nhiều mong đợi hơn. Rõ ràng là các trường hợp vũ khí hóa tiền tệ nêu trên đang đặt ra một tiền lệ nguy hiểm và chắc chắn thúc đẩy trường hợp sử dụng cho các chính phủ, công ty và cá nhân nắm giữ các công cụ không phải tiền pháp định. Sự chuyển hướng từ toàn cầu hóa sang một nền kinh tế bản địa hóa hơn càng làm tăng thêm trường hợp sử dụng này, khi ngày càng nhiều quốc gia tìm cách xây dựng sự giàu có bằng những tài sản không thể bị đóng băng hoặc kiểm duyệt. Rõ ràng, tiền mã hoá đã giành lấy chiến thắng và có vai trò thúc đẩy như một cơ chế thanh toán ít bị can thiệp hơn so với hệ thống tài chính hiện tại. Hơn nữa, nếu sự lặp lại tiếp theo của thời đại toàn cầu là một trong những sự mất tin tưởng so với vài thập kỷ trước, thì một hệ thống thiếu tin cậy và không cần cấp phép dựa trên công nghệ blockchain là không thể tránh khỏi.

Kết luận

Cuộc khủng hoảng Nga-Ukraine - có lẽ là cuộc chiến tiền mã hoá đầu tiên, đã thay đổi mọi thứ. Khả năng kết nối với cộng đồng cá nhân trên toàn thế giới và huy động tài chính trong bối cảnh khủng hoảng quân sự là một bước thay đổi lớn so với thời gian trước. Việc vũ khí hóa hệ thống tiền tệ càng thúc đẩy tầm quan trọng của các tài sản tiền mã hoá không phải tiền pháp định - non fiat, cũng như thực hiện đẩy nhanh tiến độ hướng tới một thế giới kỹ thuật số, lấy tiền mã hoá làm trung tâm. Thị trường dường như đang phục hồi mạnh mẽ, với giao dịch Bitcoin khá tốt và tổng vốn hóa thị trường tiền mã hoá tăng ~ 24% so với tháng 3 và tiếp tục tăng lên. Câu hỏi vẫn còn là, có bao nhiêu trong số ~ 13 tỷ USD trong dự trữ ngoại hối toàn cầu10 mà chúng ta thấy có thể tham gia vào thị trường tiền mã hoá ~ 2 tỷ USD?

https://www.reuters.com/business/global-markets-flows-graphic-2022-03-25/ ↩

https://blog.chainalysis.com/reports/cryptocurrency-ukraine-russia-sanctions/ ↩

https://www.banking.senate.gov/hearings/understanding-the-role-of-digital-assets-in-illicit-finance ↩

https://www.coindesk.com/markets/2022/03/23/bitcoins-correlation-to-sp-500-hits-17-month-high/ ↩

https://data.imf.org/?sk=E6A5F467-C14B-4AA8-9F6D-5A09EC4E62A4 ↩