Phân loại tiền mã hoá: Phân tích cụm theo hướng lợi nhuận

Phân tích cụm tiết lộ điều gì về Bitcoin, XRP và các tài sản kỹ thuật số lớn khác?

Binance Research (Etienne)

“Hiệu ứng Binance”: Tezos và Dogecoin, hai tài sản không được niêm yết trên Binance, mỗi tài sản tạo thành một cụm con duy nhất.

Các tác động địa lý tiềm ẩn chẳng hạn như sự phân đôi giữa các loại tiền mã hoá Châu Mỹ và Châu Á.

“Hiệu ứng niêm yết trên Coinbase”: một số tài sản được báo cáo là đã niêm yết hoặc điều tra trên Coinbase hầu hết thuộc về các cụm tương tự.

Một số coin ẩn danh (Dash và Monero) tạo thành một cụm duy nhất.

Bằng cách sử dụng phương pháp ma trận tương quan cùng với phân cụm theo phân cấp, các tài sản kỹ thuật số có thể được nhóm thành một số phân đoạn con

Dựa trên lợi nhuận hàng tuần, các loại tiền mã hoá lớn như Bitcoin và Ethereum thể hiện mối tương quan cao nhất, nhưng XRP hiển thị mối tương quan thấp hơn so với báo cáo trước đây của chúng tôi và là một ngoại lệ khi là công cụ đa dạng hóa tốt nhất trong số các tài sản kỹ thuật số có vốn hóa thị trường trên 3 tỷ đô la

Các fork Bitcoin (Vàng và Tiền mặt), Ethereum Classic và Litecoin tạo thành một cụm duy nhất trong khi các nhóm tiềm năng khác xoay quanh các tác động sau:

Mặt khác, việc thực hiện phân cụm K-Means trên các profile chấp nhận rủi ro của từng loại tiền mã hoá không trả lại bất kỳ kết quả có ý nghĩa nào. Một giải thích tiềm năng là profile lợi nhuận & biến động không liên quan đến đồng biến động giá cơ bản trong thời gian nghiên cứu.

Trong một báo cáo trước đây, chúng tôi đã sử dụng phương pháp cắt ngang để phân tích các mối tương quan nội bộ của thị trường tiền mã hoá giúp quan sát các mô hình chu kỳ của các tài sản khác nhau. Chúng tôi nhận thấy rằng mối tương quan nội bộ thấp giữa các loại tiền mã hoá thường là do các yếu tố đặc trưng, ngoài cơ chế đồng thuận của coin và “Hiệu ứng Binance” tiềm năng.

Tuy nhiên, mối tương quan tổng thể được quan sát đã tăng lên trên thị trường tiền mã hoá, có thể là do sự gia tăng của khối lượng stablecoin và sự gia tăng tương ứng trong các dịch vụ cặp, trong tất cả các thị trường tiền mã hoá. Trong báo cáo này, phân tích cụm trong 12 tháng giao dịch trước đó (03/2018 đến 03/2019) đã được tiến hành để phân biệt liệu các cụm tiền mã hoá, được xây dựng bằng cách sử dụng phương pháp học tập không giám sát, có thể được tạo ra hay quan trọng hơn là có được diễn giải hay không.

1. Phương pháp

Phân tích cụm là một kỹ thuật được sử dụng để nhóm tập hợp các đối tượng có chung đặc điểm. Thường phổ biến trong thống kê, nhưng các nhà đầu tư sẽ sử dụng cách tiếp cận này để xây dựng một danh mục đầu tư đa dạng. Các cổ phiếu có mối tương quan cao trong lợi nhuận sẽ rơi vào một rổ, những cổ phiếu ít tương quan hơn một chút sẽ vào một rổ khác, v.v., cho đến khi mỗi cổ phiếu được xếp vào một danh mục.

Nguồn: Investopedia

1.1 Tập dữ liệu

Đối với 30 loại tiền mã hoá hàng đầu theo vốn hóa thị trường, giá tương đương USD đã được truy xuất theo báo cáo của CoinMarketCap.

Stablecoin được loại trừ khỏi phân tích cùng với bất kỳ loại tiền mã hoá nào được hỗ trợ bởi các tài sản khác, cho dù là kỹ thuật số hay vật lý1. Cụ thể, vốn hóa thị trường trung bình luân phiên trong 30 ngày đã được tính toán và 30 loại tiền mã hoá lớn nhất “không được hỗ trợ” (tính đến 31/03/2019) đã được chọn

Khoảng thời gian thu thập dữ liệu kéo dài cả năm từ 31/03/2018 đến 31/03/2019.

1.2 Lựa chọn thuật toán

Thuật toán cụm là một trong những phân đoạn con của thuật toán học (learning algorithm) không giám sát. Bảng dưới đây nêu bật những điểm khác biệt chính giữa hai thuật toán cụm phổ biến nhất, phân cụm k-mean và phân cụm phân cấp2.

Bảng 1 - So sánh giữa các phương pháp phân cụm K-Mean và Hierarchical (Phân cấp)

1.2.1 Phương pháp phân cụm phân cấp (Hierarchical)

Dữ liệu được xử lý trước bằng ma trận tương quan dựa trên lợi nhuận hàng tuần trong 1 năm, do đó đại diện cho 52 quan sát (observation). Ma trận tương quan này nắm bắt các tương tác biến đổi theo cách chuẩn hóa. Nó giúp đơn giản hóa các tính toán bằng cách loại bỏ rất nhiều thông tin không liên quan.

Một biểu đồ dendrogram minh họa thành phần của mỗi cụm bằng cách vẽ một liên kết hình chữ U giữa một cụm không phải đơn hạt và các cụm con của nó. Chiều cao đỉnh của liên kết chữ U thể hiện khoảng cách giữa các nhóm con của nó, và cũng là khoảng cách đồng từ giữa các observation ban đầu trong hai nhóm con.

Khoảng cách Euclide (tức là khoảng cách L2) được sử dụng, và phương pháp liên kết dựa trên phương pháp “Ward” để giảm thiểu phương sai trong cụm.

1.2.2 Phương pháp phân cụm K-mean

Khởi tạo: k-centroid (tâm) ban đầu được tạo ngẫu nhiên.

Phép gán: k-cluster được tạo bằng cách kết hợp mỗi quan sát với centroid gần nhất.

Cập nhật: centroid của các cụm trở thành trọng tâm mới.

Lợi nhuận hàng tuần được tính cho 30 tài sản lớn nhất theo vốn hóa thị trường.

Từ lợi nhuận hàng tuần này, biến động hàng năm được tính toán cùng với lợi nhuận trung bình hàng năm.

Dữ liệu được xử lý trước, sử dụng tỷ lệ tính năng, sao cho mỗi giá trị đơn lẻ được chuẩn hóa dựa trên phương sai (sigma) và trung bình (mu):

Cuối cùng, phân tích dựa trên phương pháp ba quá trình:

Các bước thứ hai và thứ ba ở trên được lặp lại cho đến khi chúng hội tụ thành một giải pháp giảm thiểu tổng sai số bình phương giữa các point và centroid tương ứng của chúng.

Số lượng cụm tối ưu k được chọn dựa trên phương pháp “elbow curve” (tạm dịch: đường cong khuỷu tay) để chọn một giá trị tối ưu nhằm giảm thiểu khoảng cách đến centroid cho mỗi trung tâm trong khi giảm số lượng cụm.

2. Kết quả

2.1 Lựa chọn tài sản

Các nội dung đủ điều kiện dựa trên phương pháp được mô tả trong 1.1 dẫn đến các nội dung kỹ thuật số được chọn như sau:

Top 10 loại tiền mã hoá hàng đầu được chọn:

Bitcoin (BTC), Ethereum (ETH), XRP , Litecoin (LTC), EOS, Bitcoin Cash (BCHABC), BNB, Stellar (XLM), Tron (TRX), Cardano (ADA).

Top 11-20 loại tiền mã hoá được chọn:

Monero (XMR), IOTA, DASH, Maker (MKR), NEO, Ethereum Classic (ETC), Ontology (ONT), NEM, Tezos (XTZ), ZCash (ZEC).

Top 21-30 loại tiền mã hoá được chọn:

Waves (WAVES), Basic Attention Token (BAT), Dogecoin (DOGE), Bitcoin Gold (BTG), Qtum (QTUM), OmiseGo (OMG), Decred (DCR), Lisk (LSK), ChainLink (LINK), 0x (ZRX).

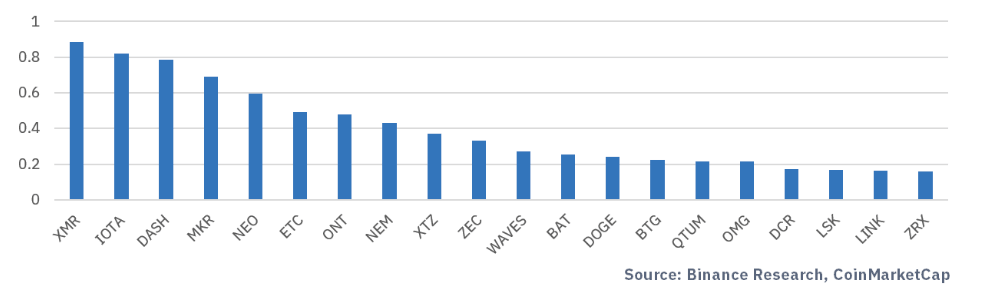

Biểu đồ 1 - 10 ngày vốn hóa thị trường trung bình lớn nhất (tỷ USD) tính đến ngày 31 tháng 3 năm 2019

Bitcoin, Ethereum và XRP chiếm phần lớn tổng vốn hóa thị trường của ngành.

Biểu đồ 2 - Vốn hóa thị trường trung bình lớn nhất trong 30 ngày 11-30 (tỷ USD) tính đến ngày 31 tháng 3 năm 2019

2.2 Ma trận tương quan lợi nhuận trong 52 tuần

Hình 1 - Ma trận tương quan lợi nhuận hàng tuần

Như đã giải thích trong phần đầu tiên, 30 tài sản kỹ thuật số hàng đầu, dựa trên vốn hóa thị trường trung bình trong 30 ngày kể từ ngày 31 tháng 3 năm 2019, đã được xem xét cho phân tích này.

Như đã nêu rõ trong các báo cáo trước đây rằng:

Tương quan giữa các tài sản kỹ thuật số vốn hóa lớn là rất cao.

Ether và Bitcoin cũng thể hiện mối tương quan với nhau cực kỳ cao (0,872).

Các tài sản của POW thể hiện mối tương quan với nhau cao hơn so với các tài sản không thuộc POW.

Observation of a potential “Binance effect”: Tezos and Dogecoin, the only two assets not listed on Binance, exhibited lower correlations with other cryptoassets.

Quan sát về “hiệu ứng Binance” tiềm năng: Tezos và Dogecoin, hai tài sản duy nhất không được niêm yết trên Binance, cho thấy mối tương quan thấp hơn so với các loại tiền mã hoá khác.

Tuy nhiên, một số quan sát bổ sung đã được ghi nhận:

Dogecoin (DOGE), Tezos (XTZ), XRP có mối tương quan thấp nhất so với các tài sản kỹ thuật số khác trong khoảng thời gian một năm nay. Đáng chú ý, XRP ít tương quan dài hạn hơn so với những phân tích trước đây của chúng tôi đã đề xuất trong khoảng thời gian 3 tháng, bằng cách sử dụng lợi nhuận hàng ngày.

XRP có tương quan cao so với Stellar (0,73). Trong khi Stellar ban đầu được xây dựng trên giao thức XRP, mã của nó đã được phân nhánh và cải tiến nhanh chóng. Cho đến nay, mã Stellar và XRP không dựa trên cùng một lõi chung. Tuy nhiên, hai tài sản kỹ thuật số này vẫn có một số điểm tương đồng vì cả hai đều nhằm mục đích "định hình lại ngành công nghiệp chuyển tiền toàn cầu."

2.3 Kết quả phân cụm theo thứ bậc

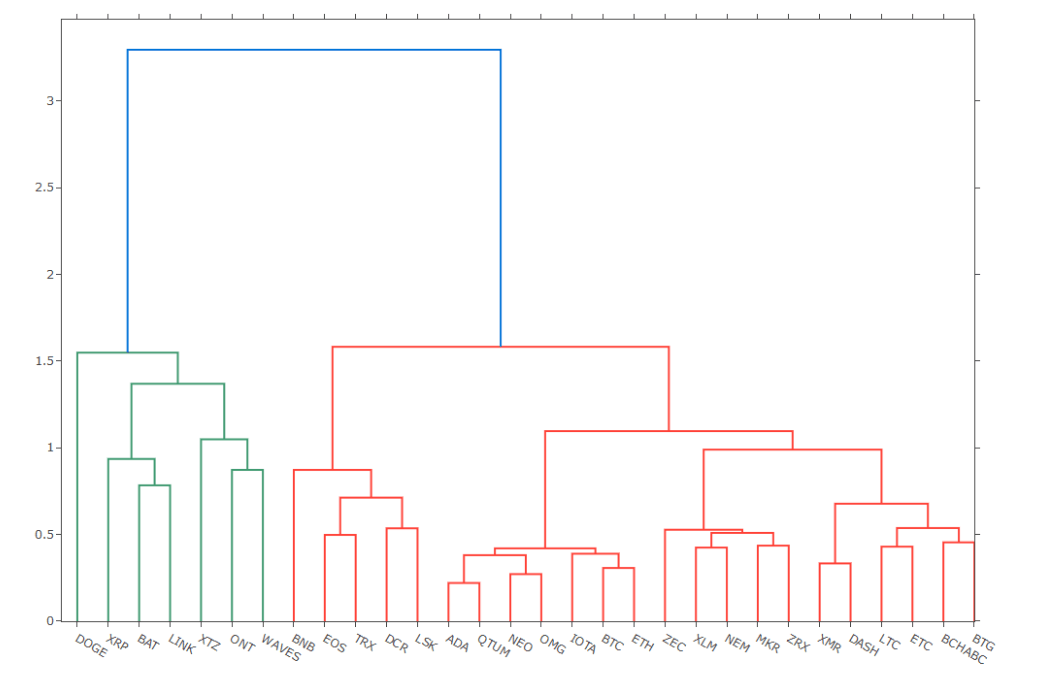

Hình 2 - Biểu đồ biểu đồ dựa trên ma trận tương quan (dựa trên khoảng cách euclid bình phương)

Dựa trên biểu đồ dendrogram ở trên, một số cụm có chung các đặc điểm như:

Sở thích về địa lý: mức độ phổ biến đồng tiền ở các quốc gia cụ thể và vị trí của nhóm đó có thể ảnh hưởng đến các cụm. Ví dụ: Qtum (QTUM), Cardano (ADA), NEO và OmiseGo (OMG) là các dự án có trụ sở tại Châu Á và hầu hết những người nắm giữ coin đều nằm ở khu vực này3. Tương tự, XRP, Basic Attention Token (BAT) hoặc Dogecoin (DOGE) là các tài sản kỹ thuật số mà hầu hết đội ngũ phát triển và nhà đầu tư đều ở Mỹ.

Privacy coin thuộc cùng một cụm con như DASH và Monero (XMR).

Stellar (XLM) và NEM là các hệ thống thanh toán và cuối cùng chúng tạo thành một cụm duy nhất.

“Hiệu ứng niêm yết trên Coinbase”: Trong thời gian nghiên cứu, ERP và Basic Attention Token (BAT) là hai tài sản kỹ thuật số đã được niêm yết trên Coinbase. Zcoin (ZEC) đã được niêm yết trên Coinbase vào tháng 11/2018, vài tháng sau đó là Stellar (XLM) và Maker (MKR)4. Ba tài sản kỹ thuật số này cũng nằm trong một nhóm con chung, tùy thuộc vào thời điểm niêm yết trên cùng một sàn giao dịch, các loại coin có thể thể hiện các xu hướng tương tự trong cùng một điều kiện thị trường.

Mặc dù Litecoin không phải là một fork của Bitcoin, nhưng mã của nó ban đầu được fork với rất ít thay đổi và từ kho lưu trữ Bitcoin Github. Mặt khác, Bitcoin Cash và Bitcoin Gold được fork từ Bitcoin.

Ngược lại, Ethereum Classic và Ethereum chia sẻ cùng một block nguồn gốc. Trong khi Ethereum Classic có thể là chuỗi gốc ban đầu, thì cho đến nay, Ethereum đã trở thành chuỗi được sử dụng và hoạt động tích cực nhất.

Bitcoin Cash nằm trong cùng một cụm con với Bitcoin Gold trong khi Litecoin được nhóm với Ethereum Classic.

Hard fork và “code fork”: Litecoin (LTC), Ethereum Classic (ETC), Bitcoin Cash (BCHABC), Bitcoin Gold (BTG) đều có chung một lịch sử, cho dù có nằm trong chuỗi hay không, với Ethereum (ETH) và Bitcoin (BTC) là top 2 tài sản kỹ thuật số lớn nhất.

BNB đại diện cho nhóm con và nhóm mẹ cấp một của chính nó nhưng nằm trong nhóm mẹ cấp 2 với EOS, Tron (TRX), Lisk (LSK) và Decred (DCR).

“Hiệu ứng Binance” tiềm năng: Dogecoin (DOGE) và Tezos (XTZ) là hai tài sản kỹ thuật số duy nhất không được niêm yết trên Binance, là thành phần duy nhất trong nhóm con của chúng.

“Vốn hóa thị trường lớn nhất”: Bitcoin (BTC) và Ethereum (ETH) là hai tài sản kỹ thuật số lớn nhất, thuộc cùng một cụm con.

Tuy nhiên bên cạnh đó sẽ có những hạn chế cụ thể như:

Bitcoin: Blockchain 1.0 đầu tiên cho loại tiền kỹ thuật số

Ethereum: Blockchain 2.0 đầu tiên với sự ra đời của các hợp đồng thông minh

IOTA có thể được coi là Blockchain 3.0 đầu tiên cho Internet of Things

Thời gian niêm yết trên Coinbase không khớp. Ví dụ: XRP và Basic Attention Token (BAT) được niêm yết cách nhau hơn năm tháng.

Các trận đấu của Misfits. Về cơ bản, Waves (WAVES), Ontology (ONT) và Tezos (XTZ) có rất ít điểm chung. Theo mặc định, chúng được nhóm lại với nhau vì đều thể hiện mối tương quan thấp hơn so với các tài sản khác.

IOTA được nhóm với Bitcoin (BTC) và Ethereum (ETH), nhưng vốn hóa thị trường của nó không gần với bất kỳ loại nào trong số đó. Tuy nhiên, người ta cho rằng:

Nếu EOS, Tron (TRX) và Lisk (LSK) đều nằm trên cùng một phân khúc thị trường tương tự (“blockchain với hợp đồng thông minh”), thì chúng không có nhiều điểm chung với Decred (DCR) - tự định nghĩa là “kỹ thuật số tự trị tiền tệ".

2.4 Phân tích K-mean

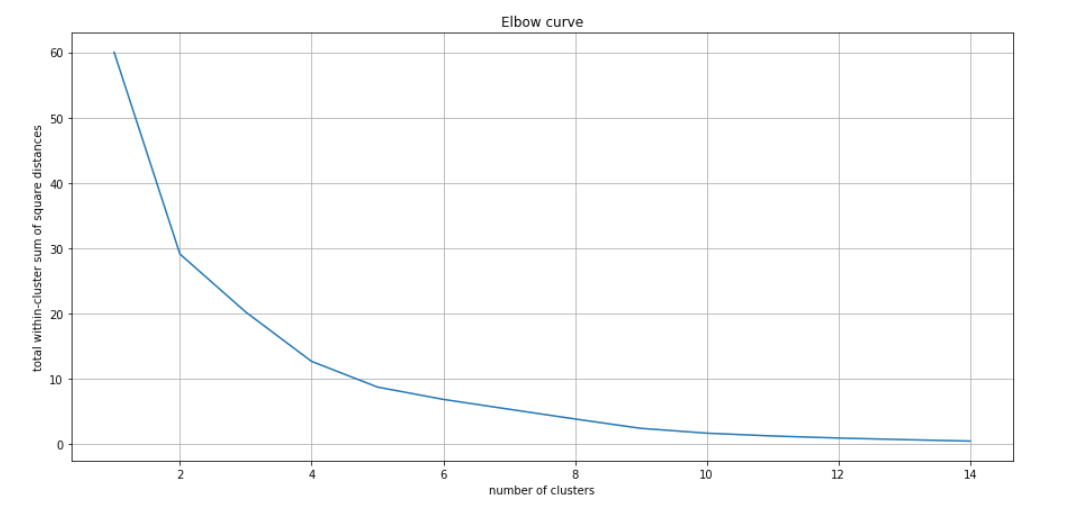

Hình 3 - Đường cong khuỷu tay (Elbow curve) - Lựa chọn số lượng cụm tối ưu

Dựa vào hình này, số lượng cụm tối ưu dường như là khoảng 6, vì sự cải thiện biên trong tổng khoảng cách bình phương trong cụm trở nên rất nhỏ ngoài 6 cụm.

Kết quả là, sáu cụm được chọn.

Bảng 2 - Profile chấp nhận rủi ro cho cụm đầu tiên (A)

Bảng 3 - Profile chấp nhận rủi ro cho cụm thứ hai (B)

Cụm B được cấu thành bởi tài sản kỹ thuật số có độ biến động cao nhưng lợi nhuận trung bình âm trong kỳ.

Bảng 4 - Profile chấp nhận rủi ro cho 4 cụm khác (C-F)

Dựa trên các thuộc tính chấp nhận rủi ro truyền thống của các loại tiền mã hoá, nhiều tài sản có chung profile chấp nhận rủi ro (cụm B và C). Cụm C là các tài sản bao gồm có độ biến động cực cao nhưng lợi nhuận hàng năm dương hoặc hơi âm (ngoại lệ là IOTA).

Các cụm D, E và F được tạo thành từ một tài sản kỹ thuật số duy nhất như:

Cụm D được cấu thành bởi Bitcoin Cash (BCHABC): tài sản có mức biến động cao thứ hai trong nhóm nhưng với lợi tức dương cực kỳ nhỏ. Profile chấp nhận rủi ro này được giải thích bởi Bitcoin Cash fork (vào tháng 11/2018) dẫn đến việc tạo ra Bitcoin SV (BSV / BCHSV) và tạo ra một sự kiện chung trong lịch sử chung của các đồng tiền.

ChainLink (LINK) tạo thành cụm E.

Ontology (ONT) tạo thành cụm F5.

Nói chung, hạn chế của phương pháp này là hai tài sản có thể thuộc cùng một cụm mà không có bất kỳ mối tương quan nào. Chính xác là hai tài sản có thể hiển thị mối tương quan tiêu cực trong khi đồng thời chia sẻ cùng một profile chấp nhận rủi ro trong thị trường, dẫn đến việc chúng là một phần của cùng một cụm.

Trong tương lai, cách tiếp cận của chúng tôi sẽ được mở rộng để bao gồm các đặc điểm bổ sung như: vốn hóa thị trường, khối lượng và tỷ lệ doanh thu.

Các chỉ số blockchain gốc như hashrate, địa chỉ đang hoạt động, giao dịch trên chuỗi hoặc số lượng nút đang hoạt động cũng có thể được sử dụng làm đầu vào trong phân tích cụm giúp phân tích động lực cơ bản giữa các loại tiền mã hoá.

3. Kết luận

Phân tích cụm là một kỹ thuật học tập không giám sát (unsupervised learning technique) cung cấp sự linh hoạt trong việc phân loại các đối tượng theo nhóm mà không đưa ra thành kiến của con người. Đối với tài sản kỹ thuật số, phân tích cụm chưa được nghiên cứu rộng rãi, và báo cáo này là đại diện cho một trong số những nỗ lực đầu tiên đối với việc phân loại các tập tin tiền mã hoá từ cách tiếp cận không được giám sát.

Phân tích cụm có tính phân cấp đã tiết lộ các nhóm tiền mã hoá tiềm năng dựa trên các đặc điểm như chức năng tài sản (ví dụ: privacy token), lịch sử chuỗi (ví dụ: Bitcoin fork) hoặc sự phân đôi tiềm năng giữa các loại tiền mã hoá có trụ sở tại Châu Á và Hoa Kỳ. Cuối cùng thì sự tồn tại tiềm ẩn của “hiệu ứng Binance” lại xảy ra cùng với một hiệu ứng tiềm năng mới hơn liên quan đến Coinbase (ví dụ: XRP, Basic Attention Token).

Trong khi một số kết quả có vẻ phù hợp với các phương pháp tiếp cận cơ bản do ngành xác định, khó khăn trong việc tìm kiếm dữ liệu đáng tin cậy có thể khiến các nhà đầu tư không thể hoàn thành phân tích kỹ lưỡng về chủ đề này. Trong khi đó, thị trường chứng khoán truyền thống cung cấp nhiều chỉ số (ví dụ: tỷ lệ P / E, doanh thu, ROE) thường được sử dụng trong các báo cáo nghiên cứu.

Phân tích cụm bổ sung về tài sản kỹ thuật số có thể được thực hiện từ các khía cạnh khác nhau và nghiên cứu sâu hơn về các phân khúc vốn hóa thị trường tiền mã hoá khác nhau (ví dụ: vốn hóa trung bình và nhỏ) với các đầu vào thay thế như hashrate hoặc giao dịch trên chuỗi có thể giúp vẽ nên một bức tranh hoàn chỉnh hơn cho toàn bộ thị trường tiền mã hoá.

Các chỉ số, stablecoin hoặc tiền mã hoá tuyên bố được hỗ trợ bằng tài sản thế chấp (ví dụ: vàng) đã bị loại trừ khỏi phân tích này.↩

Ví dụ: ICO của Cardano nhằm vào các nhà đầu tư Nhật Bản đã mua tới 95% tổng số tiền phát hành. Hơn nữa, Emergo có trụ sở tại Tokyo, Nhật Bản. https://www.worldcryptoindex.com/cardano/ https://emurgo.io/#/ja↩

https://blog.coinbase.com/stellar-lumens-xlm-now-available-on-coinbase-37bc730ec79a↩

Vì lợi nhuận hàng tuần của Ontology không được phân phối như bình thường (với các giá trị dương cực lớn), lợi nhuận trung bình hàng năm có xu hướng tăng mạnh↩