TL;DR

1. Dört staking yöntemi arasında Lido Finance liderliğindeki Pool Staking, ETH staking ortamına hakim olup toplam stake edilen ETH pazar payının %36,6'sını oluşturur. Bunun nedeni, likit staking türevlerinin (LSD'ler) erişilebilirliği, çok yönlülüğü ve benzersiz avantajlarıdır.

2. Çeşitli LSD ekosistemi şu sektörlerden oluşur: DVT altyapısı, havuz staking protokolleri, LSDFi protokolleri, yeniden staking ve MEV getiri paylaşımı. Bu sektörler zorlukların üstesinden gelir, merkezi olmayan yönetimi teşvik eder ve hisse sahipleri için getirileri optimize ederek LSD pazarının sürekli büyümesine katkıda bulunur.

3. LSD piyasası önemli bir büyüme potansiyeline sahiptir; bu potansiyel, düşük mevcut ETH staking katılımı, altyapı gelişimi ve staking yeniden varsayımının uygulanmasıyla yönlendirilebilecek ve gelecekteki genişleme için geniş fırsatlara sahip daha merkezi olmayan ve sağlam bir ekosisteme katkıda bulunabilecektir.

4. LSD pazarının büyümesinin temel faktörü, şu anda yalnızca %15 olan ETH stake etme oranıdır. ETH staking oranı için sırasıyla %38, %51 ve %70'i kullanan ayı, baz ve boğa durumları varsayımlarıyla, LSD piyasası orta vadede yüksek üç haneli büyüme olasılığını ve potansiyel yedi haneli büyüme olasılığını gösteriyor Beş yılda büyüme.

5. LSD sektöründen gelen gelişmiş Beta getirileri, temel protokol tokenlarının fiyat davranışının ve giderek istikrarlı hale gelen stETH sabitlemesinin de gösterdiği gibi, LSD ekosisteminin hem Beta oyunu hem de Alfa arayışı fırsatlarıyla dolu olduğunu göstermektedir. Bu beklentiler özellikle orta ila yüksek risk toleransına sahip yatırımcılar için caziptir.

1. ETH Staking Ortamı

PoS'ta ETH stake etmenin dört temel yöntemi vardır:

Kullanıcıların 32 ETH yatırarak ve donanım özelliklerini karşılayarak kendi doğrulayıcı düğümlerini çalıştırmalarını talep eden Solo Staking. Bu yöntem maksimum kontrol ve güvenlik sunmasına rağmen çoğu kullanıcı için yoğun kaynak gerektirir;

Üçüncü taraf doğrulayıcı düğüm operatörleri tarafından sunulan Hizmet Olarak Staking (stSaaS), profesyonel operatörler süreci yönetirken kullanıcıların 32 ETH stake etmesini gerektirir ve bu da süreci daha az talepkar hale getirir.

Likit staking protokolleri tarafından kolaylaştırılan Pool Staking, yatırılan ETH'yi havuzlarda tutar ve bunu güvenilir düğüm operatörlerine devreder. Kullanıcılar, stake edilen ETH'lerini temsil eden karşılık gelen miktarda LSD tokeni alırlar.

Coinbase veya Kraken gibi borsalar tarafından sağlanan CEX Staking, zincir üzerinde cüzdan gerektirmeyen en basit staking yöntemidir. Ancak en yüksek merkezi riski taşır.

PoS'yi de benimseyen diğer büyük ağlarla karşılaştırıldığında, Ethereum nispeten düşük bir staking oranına sahiptir. stakingrewards.com'a göre diğer zincirler %40 ile %70 arasında stake oranları sergiliyor. Ethereum'un düşük oranı kısmen, Nisan ayında tamamlanan Şangay Yükseltmesi öncesinde kullanıcıların stake edilmiş ETH'lerine erişmelerini engelleyen para çekme kısıtlamasına ve nispeten genç staking altyapısına bağlanabilir.

Havuz staking, daha az talepkar doğası ve çok yönlü kullanım durumları nedeniyle ETH staking için baskın yöntem olarak ortaya çıktı ve Dune Analytics kontrol paneli tarafından bildirildiği üzere toplam ETH staking pazar payının %36,6'sını yakaladı. Daha ileri bir analiz, Lido Finance'in havuz staking/LSD sektörüne liderlik ettiğini ve LSD sektöründe %73 pazar payına sahip olduğunu ortaya koyuyor. Lido'nun başarısı, a16z ve Paradigm gibi önde gelen kurumlar tarafından desteklenmesine ve iki güçlü rekabet hendeği oluşturan ilk hamle avantajına bağlanabilir: ölçek ekonomileri ve stETH için yüksek likidite. İlki, Lido'ya düğüm operatörleri için ücret avantajı sağlarken, ikincisi, stETH sahiplerine DeFi ekosistemindeki LSD tokenleri için daha fazla esneklik sağlıyor. Bu benzersiz avantajların kopyalanması zordur. Ek olarak, LSD piyasası tekelci özellikler sergilemektedir; ilk beş LSD protokolü, likit staking pazar payının %97'sinden fazlasını oluşturmaktadır.

2. Likit Staking Türevinin (LSD) Kökeni

Liquid Staking Türevlerinin (LSD) ortaya çıkışı, ağı Proof of Work'ten (PoW) Proof of Stake'e (PoS) geçiren bir Ethereum yükseltmesi olan "The Merge"den kaynaklanmaktadır. Bu değişim, madencilerin yerini, ağın güvenliğini sağlamak için ETH'yi hisselendiren doğrulayıcılarla değiştiriyor. Bununla birlikte, yüksek stake eşikleri (32 ETH), donanım gereksinimleri ve Şangay Yükseltmesi öncesindeki para çekme kısıtlamaları gibi engeller potansiyel stakerları caydırdı. Bu, Lido Finance, Rocket Pool ve Frax Finance gibi protokoller veya Coinbase ve Binance gibi merkezi borsalar tarafından yayınlanan, stake edilmiş ETH'yi temsil eden tokenlar olan LSD'lerin oluşturulmasına yol açtı. Bu likit tokenlar diğer DeFi uygulamalarına aktarılabilir veya kullanılabilir. LSD'ler iki kategoriye ayrılır: token miktarını artırarak staking ödüllerini dağıtan stETH gibi yeniden tabanlandırma ve ödülleri token değeri takdiri yoluyla dağıtan rETH veya wstETH gibi ödül taşıma. LSD'ler stake etme engellerini ve sermaye verimsizliğini ele alırken, LSD pazarı 2023'ten bu yana önemli bir büyüme yaşadı ve en önemli DeFi anlatılarından biri haline geldi.

LSD'nin beta getiri potansiyelini ölçmek için çekirdek protokol tokenlarının fiyat değişikliklerini kullanabiliriz. Grafikten, 19 Mayıs'taki piyasa çöküşü, son boğa rallisi ve ardından gelen ayı darbesi gibi büyük piyasa yükselişleri veya düşüşleri sırasında, $LDO ve $RPL gibi tokenlerin $BTC'ye benzer fiyat hareketleri gösterdiğini görebiliriz. LSD'nin betasının o zamanki genel pazarla aynı olduğunu gösteriyor. Ancak Birleşme yaklaşırken hem $LDO hem de $RPL, Temmuz 2022'den Eylül 2022'ye kadar önemli yükselişler yaşarken, $BTC hala mücadele ediyordu. Bu, LSD sektörünün yükselişinin başlangıcı oldu. Daha sonra 2023'ten başlayarak, Şanghay Yükseltmesi yaklaşımıyla birlikte yalnızca $LDO ve $RPL değil, tüm LSD sektörü başka bir sektör boğa rallisine tanık oldu ve bu gelişen sektörü DeFi için merkezi bir uzun vadeli anlatı olarak daha da güçlendirdi ve performansını yükseltti. potansiyel beta. Şanghay Yükseltmesi'nin ardından para çekme konusundaki belirsizlik ortadan kalktı ve bu LSD sektörü için bir dönüm noktası oldu.

LSD'ler için en önemli risklerden biri çivi kaybıdır. LSD'lerin sabitleme geçmişini araştırmak ve LSD'lerin gelecekte sabitlemelerini kaybedip kaybetmeyeceğini anlamak için örnek olarak temsili bir LSD belirteci olan stETH'i kullanabiliriz. Grafik, stETH'nin ilk piyasaya sürüldüğü zaman, sabitin son derece değişken olduğunu, yaklaşık %8'lik bir indirimden %4'lük bir prime kadar değiştiğini gösteriyor. Bununla birlikte, benimsenme arttıkça ve sETH etrafında likidite birikmeye başladıkça, sabitleme bir yıl boyunca kademeli olarak %-1,5 seviyesinde sabitlendi. StETH için tutarlı indirim, büyük ölçüde o dönemde para çekme işlemleriyle ilgili belirsizlikten kaynaklanıyordu.

LUNA-UST olayı ve FTX'in çöküşü gibi piyasa olayları paniğin neden olduğu irrasyonel piyasa hareketlerini tetikledi ve stETH'nin geçici olarak sabitini kaybetmesine neden oldu. Ancak indirimin büyüklüğü her olayda tutarlı bir şekilde azalıyordu, bu da piyasanın stETH'e olan güveninin arttığını gösteriyor.

Şangay Yükseltmesi'nin 12 Nisan 2023'te tamamlanmasıyla birlikte çekilme belirsizliği ortadan kalktı ve sabitleme daha da istikrar kazandı. Her ne kadar stETH gibi büyük LSD'lerin sabit kurda eskisi kadar ciddi bir kayıp yaşama ihtimalinin düşük olduğuna inanıyorum, ancak daha az likiditeye sahip ve daha az yerleşik bir markaya sahip daha küçük LSD'ler önemli ölçüde daha yüksek sabitleyici riskle karşı karşıya kalabilir. Bu nedenle LSD'leri daha küçük bir kullanıcı tabanına sahip tutarken dikkatli olunmalıdır.

Liquid Staking sektörünün gelişimi büyük ölçüde Lido, Rocket Pool, Frax Finance, Coinbase ve Binance gibi önemli kuruluşların gelişimiyle karakterize edilebilir. Lido, alanda ilk hamleyi yapan firma olarak kısa sürede önemli bir pazar payı yakaladı. Yaklaşık bir yıl sonra Rocket Pool, daha merkezi olmayan bir mekanizmayla sahneye çıktı ve yavaş yavaş Lido'nun hakimiyetini zayıflattı.

Coinbase ve Binance gibi merkezi borsalar, LSD sektörünün önemli pazar potansiyelini fark ederek staking hizmetlerini başlattı. Kapsamlı kullanıcı tabanları ve kullanıcı dostu arayüzleri sayesinde hızla ilgi çekmeyi başardılar. Ancak Frax Finance, yönetim oylama kaynaklarını daha yüksek getiriler sunmak için kullanarak bu şiddetli rekabetin ortasında önemli bir pazar payı elde etti ve böylece LSD sektöründe getiri savaşının başlangıcını ateşledi.

Şangay Yükseltmesi sonrasında zincir üstü protokollerdeki TVL'nin istikrarlı bir şekilde artması, merkezi borsalardaki TVL'nin ise kademeli olarak düşmesi dikkat çekicidir. Bu değişim muhtemelen merkezi borsaların karşılaştığı düzenleyici risklere atfedilebilir.

3. LSD Piyasasının Durumu

"The Merge" ile doğan ve "Shapella" ile birlikte büyüyen LSD pazarı, bir hizmet sektöründen, hisse sahiplerine, gelir çiftçilerine ve DeFi degenlerine hitap eden çeşitli bir ekosisteme dönüştü. LSD pazarı beş sektörden oluşur: Dağıtılmış Doğrulayıcı Teknoloji (DVT) tarafından desteklenen altyapı, havuz staking protokolleri, LSDFi protokolleri, yeniden staking ve MEV getiri paylaşım protokolü.

Mevcut havuz staking hizmetleri, kullanıcı fonlarının saklanması ve merkezi düğüm operatörü riskleri gibi zorluklarla karşı karşıyadır. DVT, doğrulayıcı düğümler için çoklu imza cüzdanı görevi görerek bir çözüm sunar. Dört temel mekanizmayı kullanır:

Doğrulayıcı özel anahtarını birden fazla parçaya bölen ve her operatörün özel anahtarın (KetShare) tek bir kısmına sahip olduğu Dağıtılmış Anahtar Üretimi.

Shamir'in Gizli Paylaşımı, önceden tanımlanmış bir KeyShares eşiğiyle özel anahtarın yeniden oluşturulmasını sağlar.

Çok Taraflı Hesaplama, operatörlerin özel anahtarın tamamını tek bir cihazda yeniden yapılandırmadan merkezi olmayan hesaplama gerçekleştirmesine olanak tanır.

Lider düğümü rastgele seçen İstanbul Bizans Hata Toleransı.

Bu mekanizmalar daha güvenli ve dayanıklı bir ağa katkıda bulunurken riskleri önemli ölçüde azaltır. Öne çıkan DVT protokolleri arasında SSV Ağı ve Obol Ağı bulunur.

Havuz staking hizmet sektörüne Lido Finance, Rocket Pool ve Frax Finance hakimdir. Lido, daha önce bahsedilen avantajlarına atfedilen %73'lük payla pazarda lider konumdadır. İkinci en büyük protokol olan Rocket Pool, pazar payının yaklaşık %7'sini elinde tutuyor. 8 ETH'ye ve minimum 2,4 ETH değerinde $RPL'ye sahip herkesin bir düğüm operatörü olmasını sağlayan, böylece giriş engellerini azaltan ve merkezi olmayan yönetimi teşvik eden, izinsiz bir düğüm operatörü katılım mekanizmasıyla öne çıkıyor.

En hızlı büyüyen LSD protokollerinden biri olan Frax, toplam kilitli değer (TVL) sıralamasında üçüncü sırada yer alıyor. Stakerlere ortalamanın üzerinde getiriler sunarak yüksek büyüme elde etti. Yatırdıktan sonra kullanıcılar, sfrxETH elde etmek için daha fazla stake edilebilecek veya $CRV, $CVX ve $FXS kazanmak için Curve'ün frxETH/ETH havuzuna sağlanabilecek frxETH'yi alırlar. Ancak ETH staking ödülleri iptal edildi ve bunun yerine sfrxETH sahiplerine tahsis edildi. sfrxETH sahipleri, frxETH'den gelen ekstra ödüllerle daha yüksek getiri elde ederken, frxETH likidite sağlayıcıları, Frax'in Eğri ve Dışbükeydeki önemli oylama gücünden yararlanarak LP ödüllerini artırır.

LSDFi, LSD'ye dayalı DeFi ürünlerini veya protokollerini ifade eder ve aşağıdaki kategorilere ayrılabilir:

Aave gibi borç verme platformları.

Yeran Finance, 0xACID ve bestLSD gibi getiri toplayıcılar.

Aura Finance, unshETH, LSDx Finance ve Pendle Finance dahil olmak üzere getiri protokolleri.

Index Coop tarafından temsil edilen endeks ürünleri.

Cian, DeFi Saver ve Instadapp gibi hizmet ürünleri.

Lybra Finance gibi CDP protokolü.

Çoğu LSDFi protokolü, harici getiriler sağlayarak veya kaldıraçtan yararlanarak LSD getirilerini en üst düzeye çıkarmayı amaçlamaktadır.

EigenLayer tarafından tanıtılan bir kavram olan yeniden stake etme, LSD pazarında merkezi bir anlatı haline geldi. Temel olarak, yeniden hisselendirme, önceden yatırılmış sermayeyi alıp bir kez daha yatırmayı, böylece sermayeye ek kesinti koşulları eklemeyi içerir.

Bu kavram iki açıdan önemlidir. Birincisi, Ethereum gibi PoS zincirleri için sistem güvenliği, sınırlı olan yatırılan sermaye miktarıyla doğru orantılıdır. Her yeni sistem ortaya çıktığında, sermaye giderek daha fazla parçalanır. İkincisi, köprüler, oracle'lar ve roll-up'lar gibi uygulamalar için önemli miktarda sermayenin güvence altına alınması zor olabilir, bu da güvenli bir sistem kurmayı zorlaştırır.

Örneğin, Uygulama A'nın Ethereum ağı üzerinde hizmet sağlamaya karar verdiğini ancak kendi güvenlik ağını kurarken sorunlarla karşılaştığını varsayalım. Böyle bir durumda Uygulama A, ödül ve kesinti mekanizmasını belirterek EigenLayer'ın sözleşmesine katılabilir. Yeniden alım yapanlar daha sonra halihazırda stake edilmiş ETH veya LSD'lerini EigenLayer'a konuşlandırarak Uygulama A'yı Ethereum ağının güvenliğine benzer şekilde güvence altına alabilirler.

EigenLayer sözleşmesine giderek daha fazla sayıda yeniden paylaştırıcı katıldıkça, EigenLayer, pay sahipleri tarafından sağlanan güvenliği etkili bir şekilde bir havuzda topluyor. Bu süreç, ağ katılımcıları için birleştirilmiş bir güvenlik hizmetine olanak tanır.

Yeniden paylaştırma, parçalanmış sermayeyi veya güvenliği bir havuzda toplayarak ve uygulamalara ağ önyüklemesine yeni bir yaklaşım sağlayarak sorunları giderir. EigenLayer, kullanıcıların LSD tokenlerini yeniden stake etmelerini, güvenlik kaynaklarını toplamalarını ve bunları bu uygulamalara genişletmelerini kolaylaştırır. Sonuç olarak, kullanıcılar ek ödüller kazanır, tüm ekosistemdeki sermaye kullanımının verimliliği artar ve uygulamalar, güvenlik önlemlerini oluştururken zamandan ve emekten tasarruf sağlar. Bu sinerji, ilgili tüm taraflar için faydalı bir durum yaratır.

Maksimum Çıkarılabilir Değer (MEV), doğrulayıcılar tarafından işlem sıralarının değiştirilmesi yoluyla blok ödüllerinden ve gas ücretlerinden elde edilebilecek maksimum değeri ifade eder. MEV genellikle sandviç saldırıları (önden çalıştırma) gibi stratejiler kullanan arbitraj botları tarafından istismar edilir ve perakende kullanıcıları olumsuz etkiler. Sonuç olarak, çeşitli protokoller bu konuyu ele almayı amaçlamaktadır; bunlardan biri Manifold Finance'tir.

Manifold Finance, MEV karlarını yeniden dağıtan OpenMEV adlı bir hizmet sunmak için SecureRPC'yi kullanıyor. Protokol mevETH'yi başlatmayı, MEV getirisini stake edenlerle paylaşmayı ve ek bir getiri kaynağı sağlamayı planlıyor. Bu gelişme LSD pazarının büyümesini daha da destekleyebilir.

4. Büyümenin Etkenleri

LSD pazarındaki büyüme potansiyelinin şu faktörlere atfedilebileceğine inanıyoruz: düşük mevcut ETH staking katılımı, azaltıcı riski azaltan altyapı gelişimi, yeniden staking faaliyetini teşvik eden staking yeniden varsayımı, istikrarlı ETH staking getirisine dayalı kurumsal giriş potansiyeli ve " Platformların ekstra getiriler sunarak kullanıcıları çektiği getiri savaşları.

4.1 Düşük Akım Katılımı

Daha önce de belirtildiği gibi mevcut ETH stake etme oranı, Ethereum'dan 2-5 kat daha yüksek oranlara sahip diğer zincirlerle karşılaştırıldığında önemli ölçüde daha düşüktür.

ETH stake oranının kayda değer bir artış potansiyeline sahip olduğu ve neredeyse hiç olumsuz yönü olmadığı sonucunu çıkarmak mantıklı olacaktır. Bahisçiler için mevcut su altı oranı %72,4'tür ve Şanghay Yükseltmesi, para çekme belirsizliğini ortadan kaldırarak, gelecekte stake oranının azalması senaryosunu oldukça düşük bir ihtimal haline getirmiştir. Ek olarak Dune'dan elde edilen veriler, ETH staking faaliyetinin büyümeye devam ettiğini ve Shapella yükseltmesinin ardından dik bir artış yaşadığını gösteriyor.

4.2 Altyapı Geliştirme

DVT gibi çekirdek altyapının geliştirilmesi, LSD pazarının büyümesine katkıda bulunan hayati bir faktördür. DVT'nin birincil faydası, riskin önemli ölçüde azaltılmasıdır. Slashing, ekosistemi olumsuz yönde etkileyebilir ve staking faaliyetinin daha büyük havuzlarda veya protokollerde yoğunlaşmasına neden olabilir, çünkü daha küçük varlıklar, kesinti meydana geldiğinde daha olumsuz etkilenir. DVT, riskleri azaltarak stake etme performansını artırır ve likit stake etme protokollerinin stake etme verimliliğini artırarak daha merkezi olmayan bir ortam sağlar. DVT yaygın olarak benimsendikçe ağ daha dayanıklı hale gelir ve LSD pazarı güçlenir.

4.3 Staking'in Yeniden İpoteklenmesi

EigenLayer tarafından tanıtılan yeniden hisselendirme anlatısı, LSD ekosisteminde bir volan etkisi yaratabileceğinden önemli bir potansiyele sahiptir. EigenLayer'ın havuz güvenliğinden yararlanan projeler ve uygulamalar, bir güvenlik altyapısı oluşturma maliyetini en aza indirerek daha fazla geliştiricinin ilgisini çekebilir. Benimseme arttıkça, yeniden stake etmeye katılan kullanıcılara yönelik ödüller de artar. Getiriler, DeFi'nin bileşik şekillendirilebilirliğinden yararlanılarak LSDFi protokolleri ile daha da artırılabilir ve sonuç olarak daha fazla yeniden stake etme faaliyeti teşvik edilebilir.

4.4 Kurum Girişi

Ağ ve riskin azaltılması gibi risklerle karşı karşıya olmasına rağmen, ETH staking'den elde edilen getiri, Ethereum ekosistemindeki risksiz veya karşılaştırma oranı için en yakın ölçüm olarak görülüyor çünkü Ethereum'daki tartışmasız en istikrarlı getiri kaynağı bu, gelişimi teşvik edecek. Kripto para birimi varlık fiyatlandırma teorisinin geliştirilmesi, potansiyel olarak bir sonraki kurumsal benimseme dalgasını tetikleyebilir.

10 yıllık devlet tahvili getirisi gibi geleneksel finanstaki risksiz faiz oranıyla karşılaştırıldığında, ETH staking getirisi daha fazla belirsizlik taşıyor. Ek olarak, ABD Devlet Tahvili Getirisi şu anda son yıllarda yüksek bir noktada bulunuyor ve bu da ETH staking getirilerini kıyaslandığında daha az çekici hale getiriyor. Ancak devlet tahvili getirilerinin zamanla azalması muhtemeldir ve kripto piyasası gelecekte yeniden yükseliş aşamasına girebilir. Sonuç olarak ETH stake etme daha çekici hale gelebilir.

Kurumsal yatırımcılar için BTC ve ETH genellikle ilk tercihtir ve ETH staking'den elde edilen istikrarlı getiri, onların ihtiyaçlarına iyi uyum sağlar. Bu noktada LSD sektörü için önemli sermaye girişlerinin teşvik ettiği bir boğa yükselişi yaşanabilir.

4.5 Verim Savaşları

ETH staking'in temel getirisi tüm platformlarda aynıdır; bu nedenle kullanıcı çekmenin en etkili yolu ekstra getiri sağlamaktır. Frax Finance, likit staking ürününün ek getiriler sunması ve bunun sonucunda son birkaç ayda hızlı bir büyüme sağlaması nedeniyle bunun başlıca örneğidir. LSD piyasasındaki getiriler aşağıdaki gibi kategorize edilebilir.

4.5.1 Vanilya ETH Stakingi

Bu temel stake etme getirisi farklı protokoller arasında aynıdır ve LSD'leri DEX'lerde daha fazla likiditeye sahip olduğundan ve DeFi ortamında daha fazla kullanım senaryosuna sahip olduğundan kullanıcıları Lido Finance ve Rocket Pool gibi saygın platformları seçmeye yönlendirir.

4.5.2 Kaldıraçlı Borç Verme

Kaldıraçlı borç verme, LSD pozisyonlarında döngü gerçekleştirmek ve kaldıraçlı getiriler elde etmek için Aave gibi para piyasası protokollerinin kullanılmasını içerir. Bu yöntemin riski, kaldıracın kaldırılması sırasındaki likidite sorunlarıdır. Kaldıraç likiditeyi artırdığından gerçek havuz likiditesi göründüğünden daha küçük olabilir. Büyük pozisyonlar çıktığında, ayrılma telaşı yetersiz likiditeye yol açarak aşağı yönlü bir sarmal yaratabilir.

4.5.3 Yönetişim Teşvikleri

Frax Finance, frxETH/ETH havuzuna daha fazla ödül yönlendirmek için Curve'deki oylama gücünü etkili bir şekilde kullanıyor. Bir diğer dikkate değer örnek ise Yearn Finance'in yETH'sidir. Yearn, Curve'de daha fazla oy hakkına sahip olduğundan, protokolün daha yüksek getiri sağlaması muhtemeldir. Ancak Yearn ve Frax, yETH'nin temel varlıklarının frxETH de dahil olmak üzere bir dizi LSD'den oluşması nedeniyle doğrudan rekabet etmiyor. Böylece yETH, Frax kullanıcıları için getiri artırıcı bir ürün olarak hizmet veriyor.

4.5.4 Toplayıcı

İlginç bir toplayıcı örneği, gerçek getiriyi likit staking ile birleştirerek getiriyi en üst düzeye çıkarmayı amaçlayan bir LSD getiri toplayıcı protokolü olan bestLSD'dir. BestLSD, protokolün yönetim tokenlarını GLP, veCRV ve veVELO gibi getiri sağlayan tokenlar karşılığında açık artırmaya çıkararak kullanıcılarına artırılmış getiriler sağlayabilir.

4.5.5 Getiri Ticareti

Pendle Finance, kullanıcıların LSD gibi getiri sağlayan varlıkları Ana Tokenlar (PT) ve Getiri Tokenları (YT) olarak bölerek getiri ticareti yapmalarına olanak tanır. Pendle aracılığıyla kullanıcılar çeşitli stratejiler uygulayabilir:

Kilitleme Getirisi: Kullanıcılar PT satın alır ve temel tokenı vade sonunda kullanırlar. Kâr, satın alırken yapılan indirimden kaynaklanır ve getiriyi etkili bir şekilde sabitler.

Uzun Getiri: Kullanıcılar, ima edilen APY'nin değeri düşük olduğunda YT satın alır.

Getiri Ticareti: Kullanıcılar, temel APY ile belirli getiri sağlayan varlıkların zımni APY'si arasındaki dinamikler hakkında spekülasyon yapar.

Kısacası Pendle, kullanıcıların getiriyi yöneterek sermaye verimliliğini artırmasına olanak tanıyor.

4.5.6 Yapılandırılmış Ürünler

Yapılandırılmış ürünler, sabit getirili ürünler, türevler, hisse senetleri ve emtialar gibi çeşitli finansal varlıklardan oluşan özelleştirilmiş yatırım araçlarıdır. Bu ürünler, özelleştirilmiş risk-ödül profillerine hitap eder ve temel koruma ve getiri artışı gibi faydalar sunar. LSD, sabit gelirli bir pozisyon olarak görülebileceğinden, Shield gibi protokoller, LSD ve opsiyon stratejilerini birleştirerek LSD yapılandırılmış ürünler sağlar. Protokol iki tür LSD staking sunar: Toplu Staking ve Option-Boost Staking. Toplu Staking mevduatları, ETH'yi Curve'un havuzuna stake ederek temel LSD getirisine ek olarak LP ödülleri oluşturdu. Toplam Staking üzerine inşa edilen Option-Boost Staking, staking ödüllerini Düğün Pastası adı verilen bir opsiyon stratejisine tahsis ederek, anaparayı korurken getiri potansiyelini artırır.

5. Piyasa Değeri Tahmini

LSD piyasa değerinin büyümesi, LSD pazar payının büyümesi ve ETH fiyatındaki dalgalanmalar gibi diğer faktörlere ek olarak büyük ölçüde ETH stake yüzdesinin genişlemesine bağlıdır. Diğer PoS zincirlerinin daha olgun staking koşulları göz önüne alındığında, karşılaştırılabilir analiz ve senaryo analizinin bir kombinasyonunu kullanarak bir tahmin yürütebiliriz.

Senaryo analizi, bir projenin/yatırımın gelecekteki sonuçlarını etkileyebilecek çeşitli faktörlerin potansiyel etkisini değerlendirmek için kullanılan bir yöntemdir. Kripto endüstrisinin dinamik doğası ve LSD sektörünün ortaya çıkan durumu göz önüne alındığında, bu yöntem, olası sonuçlara ilişkin daha geniş bir perspektif sunarak potansiyel büyümedeki belirsizlik ve dalgalanmayı gidermeye yardımcı olur.

5.1 Varsayım

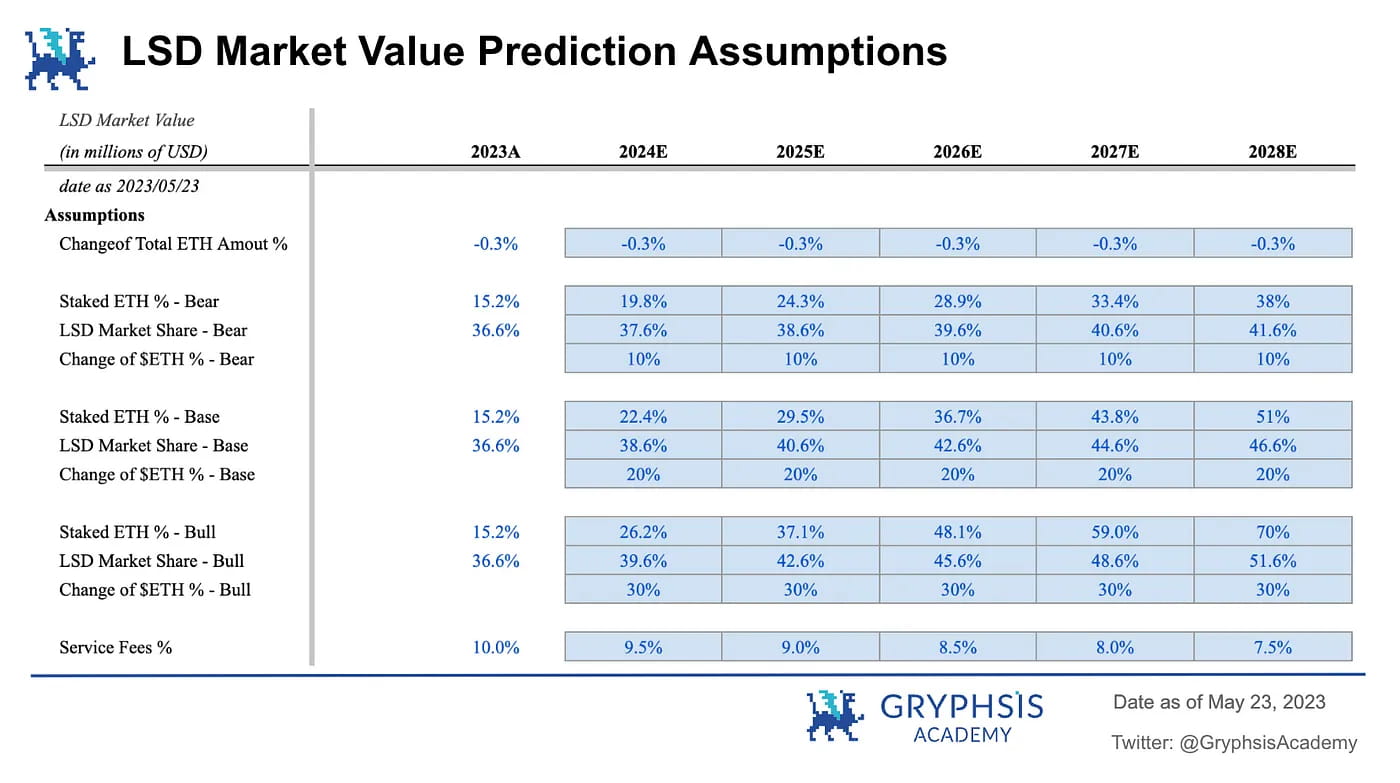

Tahmin bir dizi temel varsayıma dayanmaktadır. Bu öncüller, LSD pazar değerinin genişlemesini etkileyen birincil unsurları belirtir ve pazar değeri tahmin modelimizde ayarlanabilir. Aşağıda her biri için ayrıntılı açıklamalarla birlikte bu varsayımlara genel bir bakış yer almaktadır.

Toplam ETH Tutarının Değişimi %: Toplam ETH Tutarının Değişimi %, dolaşımda kaç ETH'nin bulunduğunu gösterir. Birleşme sonrasında Ethereum enflasyonist olmayan bir varlık haline geldi ve önümüzdeki yıllarda deflasyonu bekleniyor. Bu nedenle, bu model, bu ölçüm için Ultra Sound Money'nin ETH arz büyüme oranı projeksiyonunu (-%0,3) kullanır. Tahmin, stake yapanlar için PoS ödülleri ile yanma oranı arasındaki dinamik etkileşime dayanıyor. Önümüzdeki yıllarda doğrulayıcıların sayısı artsa bile, bu durum potansiyel olarak ödül emisyonlarını artıracak, gaz yakmanın devam etmesi muhtemeldir. Arz büyüme oranının mevcut piyasa durumunda deflasyonist kaldığı göz önüne alındığında, bu model önümüzdeki beş yıl için -%0,3 arz büyüme oranı projeksiyonunu kullanıyor.

Stake Edilen ETH Yüzdesi: Stake edilen ETH yüzdesi, dolaşımdaki LSD miktarının potansiyel büyümesini doğrudan etkilediği için piyasa değerindeki artışı etkileyen en önemli faktördür. Staking oranının artması, düşük mevcut katılım ve diğer ağlardan daha yüksek olan ETH staking ödüllerinden kaynaklanacak, bu da ağın dengeye ulaşılmadan önce önemli sayıda ek staker barındırabileceğini gösteriyor. Belirsizliği hesaba katmak amacıyla modeller, daha kapsamlı bir tahmin sunmak için ayı, taban ve boğa durumlarını kullanıyor.

Ayı durumu: ETH stake etme oranı, diğer PoS zincirlerine kıyasla nispeten daha düşük stake etme oranına sahip olan Polygon ile aynı seviyeye geliyor. Bu, stake etme talebinin başlangıçta beklenenden daha düşük olabileceğini gösteriyor.

Temel durum: ETH stake oranı, diğer PoS zincirlerinin ortalama oranıyla aynı seviyeye ulaşıyor. Bu, Ethereum'un stake oranının önemli bir büyüme potansiyeline sahip olduğu ve PoS mekanizması ortamında nispeten daha kısa varlığına rağmen diğer bazı PoS zincirlerinden daha hızlı artabileceği anlamına geliyor.

Boğa durumu: ETH stake etme oranı, stake etme yüzdesinde şu anki lider olan Solana ile eşleşecek şekilde artıyor. Bu, Ethereum'un en baskın tek blockchain ağı olma potansiyeline sahip olduğunu gösteriyor. Halihazırda yaygın olarak benimsenmesine rağmen, bu senaryo, dünya çapında kripto para biriminin benimsenmesinde devam eden artışa bağlı.

LSD Pazar Payı: LSD'nin pazar payı, piyasa değerinin değerlendirilmesinde bir başka temel faktördür. Düşük giriş engelleri ve çeşitli kullanım durumları dahil olmak üzere avantajlarıyla, havuz staking'in sürdürülebilir bir büyüme sergileyeceği öngörülüyor. Model, ayı, taban ve boğa senaryoları için sırasıyla %1, %2 ve %3'ü belirler. Ancak bu tahmin nispeten muhafazakardır. LSD pazarı, özellikle LSDFi sektörü içinde gelişmeye devam ettikçe, havuz stakinginin çekiciliği artabilir.

ETH Fiyatının Değişimi: ETH Fiyatının Değişimi: ETH fiyatındaki dalgalanma, kullanıcıların ETH'lerini stake etme eğilimlerini doğrudan etkileyebileceğinden önemli bir rol oynar. Fiyat arttıkça ETH'nin geleceğine olan güven güçleniyor ve staking faaliyetlerine daha aktif katılım sağlanıyor. Ek olarak, fiyat artışı DeFi pazarının genişlemesini teşvik ederek potansiyel olarak daha fazla LSD kazanma fırsatının ortaya çıkmasına neden olabilir. Model, ayı, taban ve boğa senaryoları için sırasıyla %10, %20 ve %30'luk değişiklikleri belirler. Temel senaryoda, ETH fiyatının beş yıl içinde yaklaşık 4.603 dolara ulaşacağını, yani son boğa piyasasının zirve fiyatına ulaşacağını varsayıyoruz. Bu varsayım, fiyatlardaki belirli bir iyileşme ile birlikte ılımlı bir pazar büyümesini yansıtıyor. Boğa senaryosunda ETH fiyatı, hem LSD'de hem de genel kripto benimsenmesinde önemli bir büyüme öngören diğer yükseliş tahminleriyle uyumlu olarak beş yıl içinde 6.800 dolara ulaşacak. Bu nedenle ETH fiyatının önceki tüm zamanların en yüksek seviyesini aşması gerekiyor.

Hizmet Ücreti: Tahmin modelinin oluşturulmasına doğrudan dahil edilmese de, hizmet ücreti LSD pazarının potansiyelini ortaya koymada çok önemli bir rol oynar. Protokollerin karlılığı, özellikle "Gerçek Getiri" anlatısının ortaya çıkışıyla birlikte temel bir faktör haline geldi. Model, Lido'nun uyguladığı oran olan %10'luk bir başlangıç noktasını kullanıyor. Rekabet yoğunlaştıkça bu oranın azalması bekleniyor. Bu nedenle model, önümüzdeki beş yıl boyunca her yıl %0,5'lik kademeli bir azalmayı varsaymaktadır.

5.2 Tahmin

Temel Senaryo: Bu faktörlere dayanarak, temel durum sonucu orta vadede önemli bir üç haneli yüzde büyüme olasılığını ve önümüzdeki beş yıl içinde altı haneli büyümeye ulaşma potansiyeli öngörüyor.

Stake Edilmiş ETH Projeksiyonu: Modelin oluşturulmasının ardından, stake edilmiş ETH'nin projeksiyonu birincil sonuç olarak ortaya çıkar. Sonuçlar, en ihtiyatlı senaryoda bile, stake edilen ETH miktarının beş yıl içinde hala %250'lik bir artışa tanık olabileceğini gösteriyor. Üstelik iyimser bir senaryoda bu rakam %560'a kadar çıkabilir; bu da gelişmekte olan bu sektörün muazzam potansiyelinin altını çiziyor.

Hizmet Geliri Projeksiyonu: Stake edilmiş ETH tahminleriyle karşılaştırılabilir şekilde, hizmet geliri tahmini de dikkate değer bir potansiyel ortaya koyuyor. Ayı senaryosu altında bile hizmet geliri hala %300'e yakın bir büyüme gerçekleştirebilir. Boğa senaryosunda bu değer %1564'e fırlayabilir. Bu etkileyici potansiyel kârlılık, sektörde güçlü 'gerçek getiri' protokollerinin ortaya çıkma ihtimalinin yüksek olduğunu gösteriyor.

Olasılık Ağırlıklı Piyasa Değeri: Tahmini tamamlamak için model, üç senaryonun sonuçlarını birleştirerek temel duruma %50, ayı ve boğa durumlarının her birine %25 ağırlık atar. Bu metodoloji, LSD piyasa değeri büyümesinin önümüzdeki beş yıldaki potansiyel yükselişinin belirlenmesine yardımcı oluyor. Sonuçlar, piyasa değerinde kayda değer yedi haneli bir büyümeye işaret ederek, bu gelişen sektörün önemli potansiyelinin altını çiziyor. Ancak yüksek stake yüzdesi koşullarına ulaşmanın göründüğü kadar kolay olmayabileceğini ve LSD pazar payındaki büyümenin zaman alabileceğini unutmamak önemlidir. Piyasa eninde sonunda birden fazla faktörden etkilenen bir dengeye ulaşacaktır ve bu durum, çeşitli piyasa koşulları altında kapsamlı gözlem yapılmasını gerektirecektir.

6. Temel Protokoller

6.1 DVT

SSV Network ve Obel Network, DVT sektörünün iki büyük oyuncusudur. Her ikisi de ETH staking'in merkezi olmayan hale getirilmesine adanmıştır. SSV, DVT tarafından desteklenen merkezi olmayan, açık kaynaklı bir ETH staking ağı kuruyor. SSV, ana ağ lansmanına yakın olması ve Lido'nun SSV pilot programına katılması nedeniyle en hızlı gelişen DVT protokolüdür. SSV aynı zamanda kendi yerel tokenını başlatan tek DVT protokolüdür.

Obel Network, çoklu operatör doğrulama yoluyla güveni en aza indirilmiş staking'i teşvik etmeyi amaçlayan bir protokoldür. Obol'un iki temel özelliği vardır: DV Launchpad ve Charon. DV Launchpad, uzak kullanıcılar arasında dağıtılmış doğrulayıcı anahtarların oluşturulmasını kolaylaştırmak için kullanılır. Charon, Ethereum validator istemcileri arasındaki işbirliğini kolaylaştırmak ve onları uyumlu, dağıtılmış bir validator ağına dönüştürmek için kullanılan GoLang tabanlı bir HTTP ara yazılımıdır. Ocak 2023'te Obel, Pantera Capital ve Archetype liderliğinde, Coinbase Ventures, Nascent, BlockTower vb. şirketlerin katılımıyla 12,5 milyonluk bir finansman turunu tamamladı.

6.2 Havuz Bahisleri

Lido Finance ve Rocket Pool şu anda Likit Staking Türevleri (LSD) piyasasında havuz staking sektörüne hakim durumda. Pazar büyümeye devam ettikçe bu iki protokolün lider konumlarını koruması muhtemeldir. Bununla birlikte, DeFi ortamının sürekli olarak geliştiğini ve yerleşik şirketlere meydan okuyan yeni rakiplerin ortaya çıktığını kabul etmek çok önemlidir.

Rocket Pool, mevcut pazar payı nedeniyle daha büyük bir büyüme potansiyeline sahiptir. Öte yandan, Lido Finance'in güçlü hendekleri rekabette önde kalmasına yardımcı olabilir, ancak alana yeni rakipler girdikçe pazar payının giderek azalabileceği olasılığına hazırlıklı olmak önemlidir.

6.3 LSDFi

Aura Finance, LSD pazarının gelişen ortamında izlenmesi gereken önemli bir LSDFi protokolüdür. Likidite, LSD protokollerinin can damarıdır. Likidite olmadan, bir protokolün LSD'leri başarısız olabilir çünkü LSD ile ETH arasındaki sabitleme sürdürülemez ve bu da onu tutmayı çekici hale getiremez. Shapella'dan önce LSD piyasası için likidite savaşı Curve Finance'te başlamıştı; Lido ve Frax gibi protokoller LSD havuzları için daha derin likidite için mücadele ediyordu. Artık Balancer’da yeni bir savaş alanı ortaya çıktı. Balancer'daki ilk 5 havuzdan dördü LSD ile ilgili havuzlardır, bu da protokolün LSD'ler için başka bir ana ticaret alanı haline geldiğini göstermektedir.

Eğri örneğine benzer şekilde Balancer üzerinde likidite havuzlarını sürdürebilmek için protokollerin veBAL biriktirerek oy gücü kazanması gerekecek. Convex'in Curve'e yaptığı gibi, Aura Finance de Balancer için getiri optimize edicidir. LSD piyasası gelişmeye devam ettikçe Aura Finance'ın konumu giderek kritik hale gelecektir.

7. Fikir İfadesi

7.1 Beta Oyunu

Sektör açısından taşıdığı önem ve piyasa değerindeki önemli artış potansiyeli göz önüne alındığında, LSD sektörü, orta düzeyde getiri arayan, riskten kaçınan yatırımcılar için mükemmel bir seçim olabilir. Yaklaşımlardan biri, Borsa Yatırım Fonlarının (ETF'ler) stratejisini taklit etmek ve LSD ile ilgili farklı tokenlardan oluşan bir portföy oluşturmaktır. ETF'ler, çeşitlendirme avantajları, düşük maliyetleri ve istikrarlı Beta getirileri göz önüne alındığında, geleneksel finans alanındaki perakende yatırımcılar için en popüler yatırım yaklaşımlarından biri olmuştur. Token seçmek ve piyasayı zamanlamak çoğu perakende yatırımcı için zorlayıcı olabileceğinden, bu yöntem LSD sektörünün büyümesinden faydalanmanın etkili bir yoludur.

ETF benzeri bir portföy oluşturmanın iki yaygın yolu, Piyasa Değeri ağırlıklı ve Eşit Ağırlıklı yöntemlerdir. İlki, her bir tokenin ağırlıklarını toplam piyasa değeriyle orantılı olarak tahsis eder; bu, piyasadaki fikir birliğini yansıtır ancak potansiyel olarak büyük projeleri aşırı riske sokar. İkincisi, portföyün aynı oranını her tokena atar, bu da potansiyel getirileri artırır ancak muhtemelen daha riskli protokollere aşırı maruz kalmaya yol açar. Yatırımcılar risk toleranslarına göre ağırlıklandırma yöntemine ve portföylerine dahil etmeleri gereken LSD sektörlerine karar verebilirler.

7.2 Alfa Arayışı

Risk toleransı yüksek ve alfa arayışında olan yatırımcılar için LSD piyasası da birçok fırsat sunuyor. Mevcut duruma göre, havuz stake etme zaten olgunlaşmış durumda, altyapı ve yeniden stake etme ise henüz başlangıç aşamasında. Bu nedenle LSDFi öncelik verilmesi gereken alan olabilir.

Protokoller pazar payı için yarıştıkça getirileri artırıyor ve potansiyel olarak DeFi Yazındakileri hatırlatan ponzinomi fırsatlarına yol açıyor. Potansiyel getiriler önemli olabilir, ancak bu yaklaşım dikkatli sektör gözlemini ve basiretli risk yönetimini gerektirir. Yüksek riskli yatırım stratejilerinin herkes için uygun olmadığını akılda tutmak çok önemlidir ve bu stratejilere dalmadan önce her zaman kişisel risk toleransı ve yatırım hedefleri dikkate alınmalıdır.

8. Görünüm

Büyümeye ve gelişmeye devam etmesi beklendiğinden Likit Staking Türevleri piyasasının geleceği umut verici görünüyor. İzlenecek kilit sektörler arasında, geleneksel havuz staking ile karşılaştırıldığında hala az gelişmiş olan temel altyapı, LSDFi ve yeniden staking protokolleri yer alıyor.

Büyüme potansiyeli önemli görünse de bu genişlemeye pek çok faktör katkıda bulunuyor. Piyasanın mevcut durumunu ve gelecekteki potansiyel yönünü değerlendirmek için piyasayı yakından takip etmek önemlidir. Şimdilik mevcut trendlere dayanarak genel LSD pazarına ilişkin iyimser görünümü koruyabiliriz.

Referanslar

Bankasız, EigenLayer: Yeniden Alımın Habercisi(2023)

LD Capital, LSD'nin İstikrarı ve Yüksek Büyümesi(2023)

@Wayne24699837, https://twitter.com/wayne24699837/status/1637165157939056642?s=61&t=dLproOHuQ34C-TwIawjowA

beyan

Bu rapor, @GryphsisAcademy stajyeri @BC082559 tarafından yazılmış ve Gryphsis Akademisi'nin mentorları @CryptoScott_ETH ve @Zou_Block tarafından yönlendirilmiştir. Tüm içerik yazar(lar) tarafından bağımsız olarak üretilmiştir ve Gryphsis Academy'nin veya raporu talep eden kuruluşun görüşlerini yansıtmayabilir. Okuyucular editoryal kararları veya içeriği etkilemez. Yazar(lar) bu raporda adı geçen kripto para birimlerini tutabilir. Bu rapor yalnızca bilgilendirme amaçlıdır. Yatırım tavsiyesi niteliğinde değildir. Herhangi bir yatırım kararı vermeden önce kendi araştırmanızı yürütmeli ve bağımsız bir finans, vergi veya hukuk danışmanına danışmalısınız. Herhangi bir varlığın geçmiş performansı gelecekteki sonuçların göstergesi değildir.