伴随着新一轮牛市比特币叙事成为主线,熊市一直被看好的以太坊生态逐渐势弱,加上Solana的强势爆发,加密行业似乎以“新公链崛起的叙事”迎来了2024年的开端。

虽然以太坊价格在过去一年翻倍,但依然被很多人喷,甚至开始 FUD Vitalik 决策层出现重大问题,出现这种现象的原因主要在于大家对ETH期望过高(起码跑赢大饼),另外也与SOL的表现过于亮眼也有关系,今天我们来盘点下过去一年,以太坊生态在今年发生了哪些新变化。

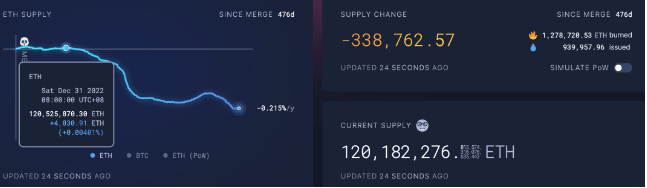

以太坊进入彻底进入通缩

年初至今,以太坊数量由1.205亿减少至目前的1.201亿枚,一年总共销毁34万枚,价值7.5亿美金。随着牛市到来,销毁量必然会大幅增加。

LSD赛道爆发

自2022年9月以太坊完成合并后,经过几个月的发展成为23年一季度热点,作为熊市末端,稳定的4%左右年化收益理财吸引着大量资金的加入,Lido,RPL、SSV等LSD项目迎来一波爆发,以太坊质押率不断上升,截止23年1月3日,质押量达2880万枚。

随着质押资金体量的不断扩大以及上海升级的临近,少部分项目方开始瞄准这部分资金,并推出自己的DeFi产品,通过层层套娃的方式,提高质押资金利用率,出现财富效应后,更多的机构和资金开始涌入,布局相关赛道,从而衍生出LSDFi相关赛道,逐渐完善LSD相关基础设施。

有好的一方面,就有让人不满意地方,随着质押率的提升,Lido占据以太坊质押市场份额将超过1/3,质押赛道过于中心化,市场开始担心LIdo的成长是否威胁以太坊主网共识安全。各种有关Lido中心化是否存在危害,众说纷纭。

12月28日,Vitalik 提到的DVT(分布式验证者技术)技术,从质押中心化,验证去中心化的角度来解决相关问题,而在2023年11月28日,Lido DAO 已开始采用由 Obol Network 和 ssv network 提供的DVT技术。

随着牛市的到来,加上以太坊的涨幅,以太坊质押赛道成为千亿市场规模几乎可以说是板上钉钉的一件事,再加上随着行业的发展,稳定理财也将逐渐成为一部分人的刚需,相关赛道发展以及创新值得期待。

DeFi赛道,以Maker为代表的RWA开始向外扩张,但反响平平,以Uniswap为代表的老牌DeFi开始向内扩张,进行一些技术上的微创新,以及推出全链扩张计划,期望进一步占领更多市场份额;

链游赛道,属于彻底熄火状态,虽然其他链有一些链游推出,以及全链游戏也有一定的推动,但没有彻底引爆市场的爆款出现;

NFT赛道,Yuga Labs 虽然在游戏方面做了一定努力,但反响平平,自身nft在这一年中也没有多大进展,Azuki 六月底筹集2万枚以太坊,但最终给出的产品却直接复制红豆,抽走NFT市场本就不多的流动性,红豆系列也迎来一波下挫。关于 NFT 交易市场方面,OpenSea由之前的百亿估值,直接缩减至14亿,甚至更少,机构亏损90%以上。Blur也在不断蚕食OpenSea市场份额。以太坊上项目已经占领市场份额,可以说,目前处于一片红海,市场竞争激烈,想做出点成绩千难万难,但比特币却恰好相反,可以直接照抄以太坊,完全是一片未开发的处女地。

以太坊今年的一些新的创新,其中像账户抽象,AI等概念,虽然也在建设,但没出现现象级产品,便没有一一列出。

另一方面,由于最近以太坊表现不佳,很多人开始FUD,认为原因在于Vitalik在以太坊发展的决策层出现重大问题,税收权限的下放会导致Layer2诸侯割据,以太坊价值捕获减弱,关于这种言论,大家意见不统一。

最后,关于以太坊接下来值得期待的事情:一个便是坎昆升级,利好二层;另一个便是比特币ETF通过后的以太坊ETF申请通过。