翻译来源:Messari

#celestia

摘要

Celestia 通过 6% 的空投向不同用户推出了 TIA 代币。在代币诞生之前的期货市场中,代币的交易估值超过 20 亿美元。

如果假设 L2 网络的销售价格并假设 Celestia 的每 MB 收入为 25 美元,则该估值假设就数据可用性而言,以太坊采用率大约是以太坊的 2 倍。

Celestia 的核心挑战是扩大收入,以证明吸引未来大量客户所需的高估值是合理的。

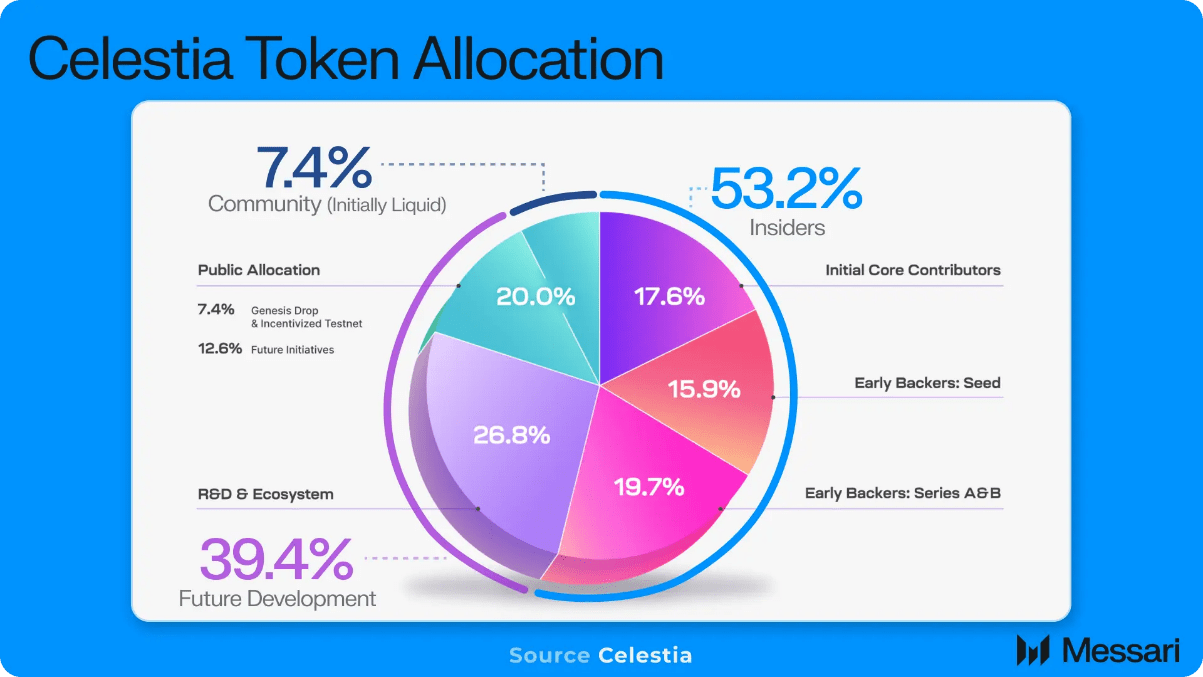

数据可用性协议 Celestia 最近宣布推出 TIA 代币,并向开发人员、研究人员、以太坊 rollup 用户和 Cosmos 用户提供 6% 的创世空投。乍一看,空投本身并不令人鼓舞,假设代币前期货市场隐含的完全稀释估值为 27.5 亿美元,超过 576,000 个符合条件的地址平均收到的金额不到 200 美元。此外,大部分代币供应分配给内部人士(投资者、团队等),进一步延续了远离完全社区所有权的早期加密货币精神的趋势。

虽然人们很容易批评空投和代币分配,但事实是协议开发,特别是像 Celestia 这样的高科技、高研究协议,就像初创企业一样,需要大量的前期产品前资本融资。而且,在竞争激烈的市场中,资本需要激励(例如代币分配)才能证明为项目提供资金的合理性。此外,用户空投是最低限度的,因为除了未来潜在的激励措施之外,无人认领的资金还将被重新分配。

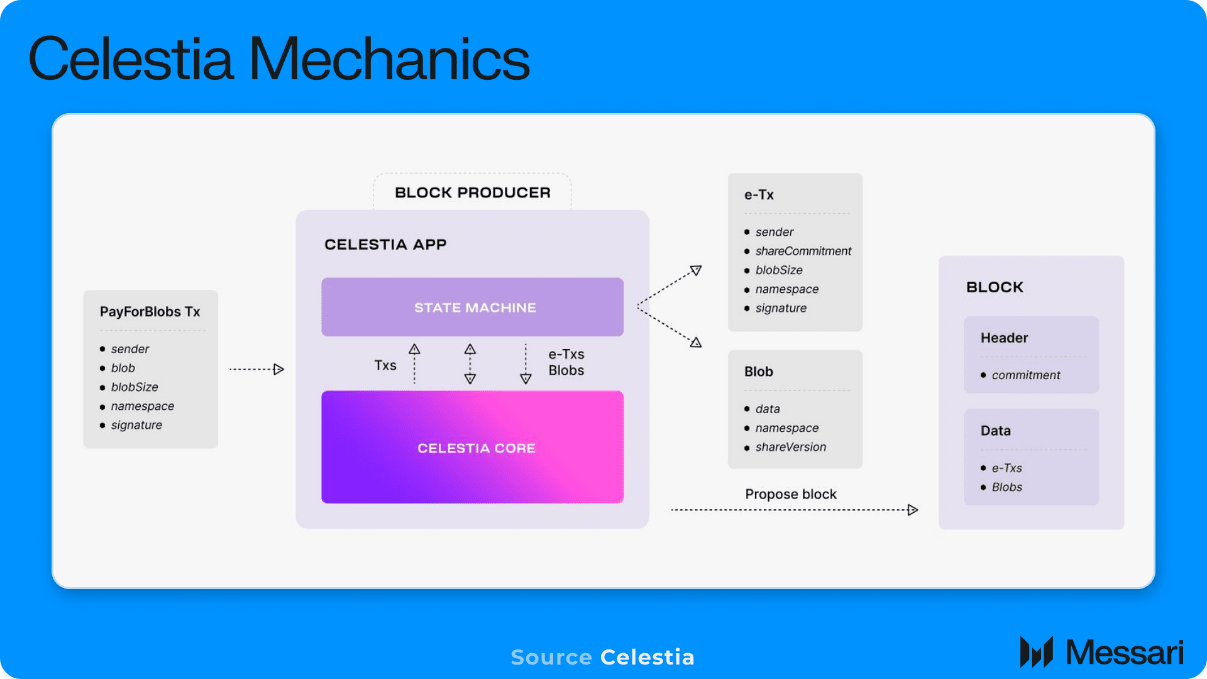

因此,随着协议的业务框架和代币将于 10 月中旬上市,下一个明显的问题是:合理的估值是多少?Celestia 是一种数据可用性 (DA) 协议,通过支付在网络上存储交易数据或证明的费用来赚钱。

目前,整个以太坊汇总每月向以太坊写入约 15,000 MB 数据,平均每 MB 支付 700 美元(假设 ETH 价格为 1600 美元)。 EIP-4844 发布后,普遍的共识是,通过添加一个名为 blob 的新的、更便宜的数据存储字段,以太坊 DA 成本将下降约 90%。这设定了 DA 的单位收入上限,因为没有汇总业务会选择为安全性较低、流动性较低的生态系统支付更多费用。

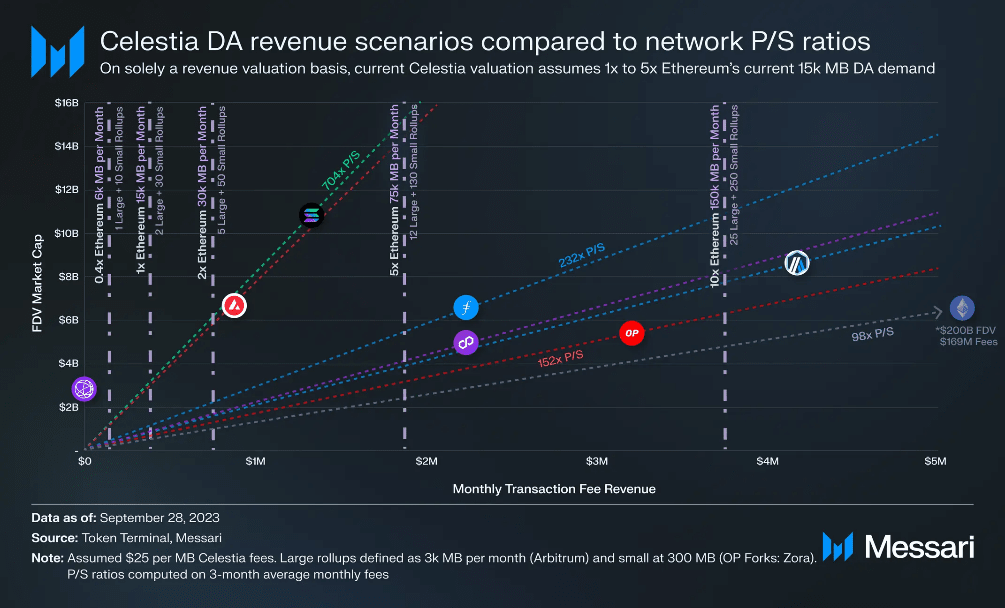

对于 Celestia,根据 Gas 费计算和隐含的 27.5 亿美元 FDV,每 MB 的估计存储成本约为每 MB 10-25 美元。使用每 MB 25 美元的较高单位收入,我们可以根据具有类似商业模式的其他新兴网络协议的市销率来绘制 Celestia rollup 采用(收入)的各种场景。例如,以太坊 L2 的增长策略是让其他汇总(L3)将数据写入其网络的某种变体,这虽然不一致,但与 Celestia 的商业模式相似。

垂直线代表 Celestia 的不同采用水平,并以当前聚合的以太坊汇总数据需求的倍数表示(15,000 MB 是 1x 以太坊)。对角线是其他网络的各种市销率,垂直线相交的地方是 Celestia 在所选收入水平和倍数范围内的隐含 FDV 估值。

与其他 L1 代币(以及在较小程度上具有 L3 生态系统的 L2 代币)一样,TIA 代币的价值来自当前交易需求(收入)和所有未来预期交易需求。 TIA 代币越多地被采用作为构建在顶部的 Rollups 中的 Gas 代币,除了 Celestia 特定的 DA 费用收入之外,该代币就越能捕捉到整个生态系统经济活动的未来价值,从而使估值范围更接近到其他新兴的 L1,例如 Solana。

严格考虑预期的 DA 收入情景,并假设 Celestia 遵循网络市售倍数,Celestia 需要吸引以太坊当前每月 15,000 MB 数据可用性需求的约 2 - 10 倍,才能证明当前主要范围内的估值是合理的。新兴的 L1 和 L2。从长远来看,当前以太坊汇总需求的 5 倍看起来像是 12 个 Arbitrum 和 130 个 OP Stack 分叉(如 Zora Network),全部部署在 Celestia 上。虽然从理论上讲,Celestia 大幅降低了 DA 成本,使得之前不可行的汇总业务变得可行,但考虑到除开发人员之外的新用户数量和交易量,很难将 5 倍以太坊 DA 需求视为合理的中短期目标需要构建该级别的产品。

细微差别

目标客户动态进一步挑战基于收入的估值方案。像 DeFi 这样的金融业务自然会青睐高安全性和巨大流动性的以太坊生态。此外,由于金融用户根据定义,手头有资金,并且有交易的财务理由(假定利润),因此他们愿意为交易支付一些合理的费用。

情况并非如此,因为应用程序用例更多地转向社交网络或游戏等消费产品,这些产品具有大量低价值交易。较低的交易费要求意味着可与 DA 层共享的交易费收入较少。

鉴于 Celestia 是满足 Rollup DA 需求的中低成本替代方案,最初的 Rollup 客户自然会是那些寻求较低交易单位成本的客户,例如更多以消费者为中心的应用程序或低价值金融应用程序。

由于 DA 层充当顶部汇总的基础安全层,因此 DA 层的价值必须与最大汇总及其相关应用程序的聚合值成比例增长,以维持足够的安全级别。

这在目标客户群体和 DA 层的评估(安全)要求之间造成了二分法。为了使 DA 层有足够的收入来证明高估值和安全级别的合理性,汇总必须为 DA 支付大量费用,但目标客户自然会希望最大限度地降低 DA 成本,以使其业务的单位经济效益发挥作用。而且,即使 Rollup 和相关应用程序的价值获取有所增长(收取更高的交易费用),Celestia 方面也没有市场动态来自动获取更多 DA 收入。由于 DA 成本是希望写入数据的竞争性汇总数量的函数,因此推动 Celestia 更高收入的唯一力量是更多汇总或更多交易。如果市场没有要求更高的价格,则更高的价值捕获汇总不会自愿增加 DA 成本,而是会保留收入本身。

Celestia 可以克服这一估值捕获挑战,只要 TIA 代币用作主要汇总中的 Gas 代币,从而使其估值能够随着汇总中的经济价值而扩展。这是有先例的,因为像 Arbitrum 和 Optimism 这样的以太坊 Rollup 使用 ETH 作为 Gas 代币,因为它们的大部分负债都是 DA 并以 ETH 计价。然而,就 Celestia 而言,底层网络中添加的轻节点越多,可以提供的 DA 量就越大,这进一步降低了 DA 的单位成本。随着 DA 单位成本越来越低,每个汇总负债的 DA 部分也会减少,如果减少到 DA 不再是最大负债的程度,就会限制 DA 代币中以 Gas 计价的价值。

因此,Celestia 的可扩展性和总体可寻址市场限制不是在技术上而是在经济上受到限制。如果 Celestia 的商业经济学将其估值限制为 100 亿美元,那么只有满足 100 亿美元安全限制的 Rollups 才是可行的客户。

因此,虽然 Celestia 确实是令人印象深刻的技术,但伟大的技术并不一定会转化为伟大的企业。 Celestia 面临的核心挑战将是证明独立的 DA 网络是否具有足够的价值捕获来证明其在市场中的长期地位。