Авторский день |

Произведено | Народный блокчейн (ID: hellobtc)

Начиная с лета DeFi 2020 года, после этих лет развития, хотя вся трасса постепенно улучшалась и создавала различные инфраструктуры, после достижения пика 21 мая, традиционные «голубые фишки» DeFi, такие как UNI, LINK, AAVE и SNX. чрезвычайно бедны, и кажется, что они не могут избежать неловкой ситуации, когда их постепенно забывают в горячих точках рынка, что еще раз доказывает концепцию «любви к новому и ненависти к старому» в отрасли.

Еще некоторое время назад в сообществе был распространен термин «голубая фишка DeFi», и читатели стали равнодушны к DeFi. Пока заголовок статьи в СМИ содержит DeFi, объем чтения не будет высоким, и некоторые люди. даже не заинтересованы в его чтении.

Но с другой стороны, нельзя отрицать, что DeFi (децентрализованные финансы) не полагаются на старую и неэффективную инфраструктуру, а используют технологию блокчейна для построения финансовой системы, проведения транзакций, заимствования зашифрованных активов и других услуг и уже давно стали неотъемлемая часть индустрии блокчейнов. В последнее время постепенно увеличивается количество различных традиционных действий DeFi, таких как UNI и MKR. В этой статье будут кратко рассмотрены изменения от DeFi1.0 к DeFi3.0 и представлены нововведения на каждом этапе.

01 DeFi1.0: Построение базовой структуры

DeFi1.0 — это начальный этап развития децентрализованных финансов. Он в основном завершил создание базовой структуры финансовых услуг на блокчейне и представил несколько ключевых концепций, таких как стабильная валюта, AMM DEX, заимствования и стимулы к ликвидности. стимулирующие ставки.

Заметные разработки и инновации на этапе DeFi 1.0:

Появление стейблкоинов, таких как Tether (USDT), USD Coin (USDC) и DAI, в качестве средств обмена ценностями, обеспечивает базовую почву для транзакций и заимствований в экосистеме DeFi;

Появление AMM (автоматических маркет-мейкеров) и стимулов к ликвидности дает возможность DEX, таким как Uniswap и Curve, обеспечить одноранговую торговлю без посредников;

Появление платформ заимствования, таких как AAVE и Compound, позволяет пользователям зарабатывать проценты на свои криптоактивы или использовать криптоактивы в качестве залога для заимствований;

Появление поощрительных ставок, которые награждают пользователей токенами управления, чтобы побудить их предоставлять ликвидность для платформы DeFi, служит основным катализатором развития DeFi и увеличивает DeFi TVL с сотен миллионов до десятков миллиардов.

DeFi1.0 представляет собой конструкцию базовой структуры DeFi и играет жизненно важную роль в развитии DeFi. Однако есть и некоторые проблемы.

Разработка DeFi 1.0 в основном ориентирована на Ethereum. Из-за собственных проблем масштабируемости Ethereum стоимость участия пользователей не является низкой. Кроме того, хотя стимулированный стейкинг добился больших успехов в DeFi, поставщики ликвидности приходят за высокими вознаграждениями и вообще не имеют никакой лояльности. Как только вознаграждения будут отменены, клиенты будут потеряны, что приведет к резкому падению цен и выходу на рынок. проекты. Спираль смерти.

Более того, когда цены токенов сильно колеблются, поставщики ликвидности также столкнутся с риском потерь (непостоянных потерь). Ликвидность распределяется на разных платформах, а разделение ликвидности и предоставление ликвидности также блокируют средства, что приводит к неэффективности капитала.

Несмотря на наличие различных проблем, эти проекты заложили основу для текущего развития DeFi, а также нашли направление для дальнейшего развития. Участники проекта стремятся преодолеть эти проблемы и способствовать дальнейшему развитию экосистемы.

02 DeFi 2.0: диверсификация продуктов и повышение эффективности капитала

DeFi2.0 призван решить существующие проблемы DeFi1.0 и одновременно расширить его функции.

Заметные разработки и инновации на этапе DeFi 2.0 включают:

Разветвление протокола DeFi в других публичных цепочках, таких как BSC, Solana и Fantom, резко возросло. Появление межсетевых протоколов способствовало объединению активов. Взрыв новых публичных цепочек обусловлен попытками каждого избежать проблем масштабируемости Ethereum.

Признанные бренды DeFi, такие как AAVE, Uniswap и Sythetix, начали поддерживать другие публичные сети;

Добавление решений уровня 2 улучшает масштабируемость Ethereum и снижает затраты;

Создавайте новые финансовые продукты на основе DeFi 1.0, такие как деривативы, пулы пулеметов, агрегаторы DEX и т. д.;

Внимание уделяется развитию децентрализованных автономных организаций (DAO), позволяющих сообществам коллективно управлять протоколами DeFi;

Появление токена управления ve, модели (3,3) и модели ve(3,3) позволяет согласовывать интересы пользователей и протокола в течение относительно длительного периода времени, тем самым создавая мотивацию для внесения вклада в развитие протокол. Суть ve заключается в том, что пользователи получают непередаваемые и не подлежащие обращению токены управления veToken путем блокировки токенов. Чем дольше время блокировки, тем больше veToken управления можно получить. Соответствующая доля прав голоса получается в зависимости от доли токенов ve. предоставление пользователям возможности участвовать. Право на управление сообществом. Представители — модели Curve и OlympusDAO (3,3), разработанные в GMX;

Uniswap запускает версию V3 для централизации ликвидности, позволяя пользователям выбирать предоставление ликвидности в пользовательских ценовых диапазонах, повышая эффективность и гибкость финансирования.

По сравнению с DeFi1.0, DeFi2.0 обеспечивает значительное расширение продуктов и функций, что знаменует собой серьезное изменение во всей экосистеме DeFi. Идеальное развитие DeFi также означает, что возможности уменьшаются, и внимание людей постепенно переключается с него на другие концепции, такие как Metaverse NFT, Layer2, AI и т. д.

03 DeFi3.0: продукты с фиксированным доходом

Благодаря постоянному развитию DeFi была создана базовая основа. Размер рынка TVL вырос с нуля до более чем 43 миллиардов долларов США, а общая рыночная стоимость криптовалют достигла около 1,2 триллиона долларов США. постепенно становится зрелым и полным, а средства в отрасли сохраняются. Многие пользователи привыкли инвестировать в отрасль и с оптимизмом смотрят на будущее развитие отрасли, а не обналичивать деньги сразу после зарабатывания денег. простаивающие активы в отрасли увеличиваются, спрос на способы получения стабильного дохода также постепенно увеличивается.

Доход от залога в ETH, который появляется на рынке, составляет более 4%, а годовая ставка по казначейским облигациям США составляет около 5%, что как раз удовлетворяет эту часть спроса. Поэтому развитие DeFi постепенно смещается по этим двум направлениям: внутреннее развитие — LSDFi и внешнее развитие — RWA.

Входящий ЛСД — ЛСДФи

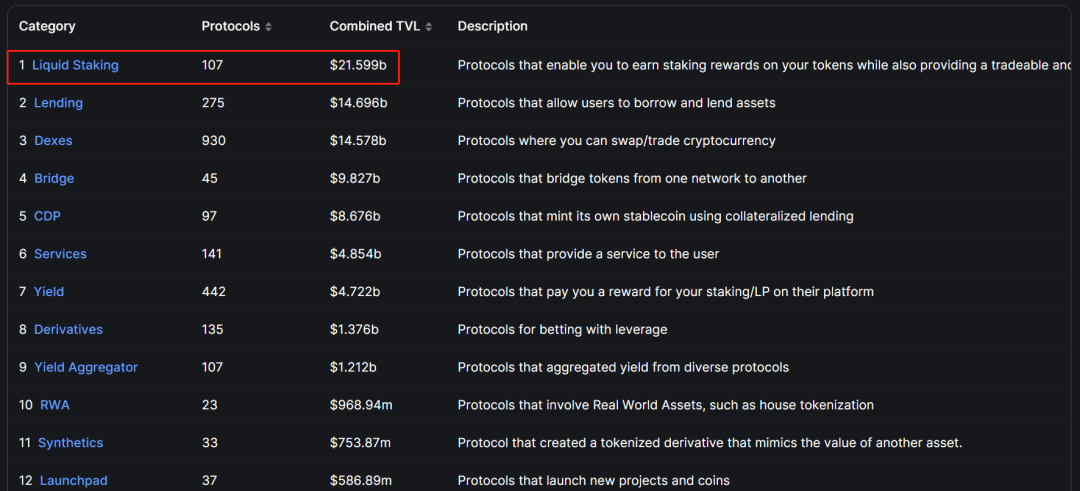

По состоянию на 28 июля общий заблокированный объем DeFi составляет примерно 43,2 миллиарда долларов США, в то время как обязательства по Ethereum выросли с нулевого уровня в 2020 году до более чем 40 миллиардов долларов США в настоящее время, из которых на долю LSD приходится более 21 доллар США. миллиардов, что составляет около 50% общего объема TVL DeFi. Можно сказать, что LSD превратился в незаменимую часть DeFi, а в будущем — как рыночную стоимость и ставку залога. Ethereum увеличится, его доля также увеличится.

Появление ликвидных заложенных деривативов, таких как Lido, Frax и RPL, обеспечило большую ликвидность заложенных активов. В то же время, с постепенным улучшением пути LSD и постоянным расширением рынка залогов Ethereum, LSD также продолжает развиваться вертикально, получая LSDfi для достижения более высоких доходов за счет слоев матрешек. Подробную информацию о LSDfi можно найти в предыдущей статье Байхуа «После обновления Ethereum Shanghai сумма залогов не уменьшилась, а увеличилась, а голос LSDFi увеличился».

Классификация LSDfi от Binance Research

Исходящий RWA

RWA, Real World Assets Real World Assets (RWA), то есть токенизация реальных активов. Концепции, связанные с RWA, были впервые предложены в 2017 году. Тогда в цепочку были поставлены недвижимость, предметы роскоши и другие активы, но в конечном итоге они не смогли взлететь. Концепции, связанные с RWA, получили дальнейшее развитие.

В первой половине этого года соответствующие концепции были упомянуты снова, и некоторые традиционные учреждения начали проверять почву. компания Hamilton Lane токенизировала часть своих фондов акций. Продала инвесторам цифровые облигации на сумму 60 миллионов евро на блокчейне. Bank of China International (BOCI) объявил о сотрудничестве с UBS по выпуску токенизированных нот на сумму 200 миллионов юаней;

Кроме того, в сфере криптографии старые протоколы DeFi, такие как MakerDAO, Aave и Compound, также начали ориентироваться на RWA, что постепенно сделало связанные концепции популярными. По данным CoinMarketCap, общая рыночная стоимость концептуального токена RWA превышает 2,5 миллиарда долларов США.

Упомянутые до сих пор RWA в основном делятся на две категории: одна — для активов в цепочке, которые нужно инвестировать вне сети для получения прибыли, а другая — для активов вне цепочки, которые нужно разместить в цепочке и получить экономическую прибыль. Реализуйте совместимость активов внутри и вне цепочки, увеличивайте ликвидность и одновременно получайте доход. В настоящее время наиболее популярными концепциями RWA являются цифровые доллары USDT, USDC, DAI и т. д., которые сопоставляют долг США с цепочкой и токенизируют его.

Какие проекты связаны с путями RWA?

MakerDAO: В 2022 году соучредители MakerDAO предложили план MakerDAO Endgame, предусматривающий введение некоторых активов RWA в качестве залога для стабильной валюты Dai. Данные MakerBurn показывают, что в общей сложности было реализовано 11 проектов RWA с активами на сумму 2,48 миллиарда долларов США в качестве залога для MakerDAO, что составляет 53% его общих активов и приносит 53,9% его дохода;

AAVE: AAVE запустит рынок RWA в 2021 году, что позволит осуществлять ипотечное кредитование реальных активов. Данные показывают, что размер рынка Aave RWA составляет всего 76,65 миллионов долларов США. Однако с запуском стейблкоина GHO RWA также будет представлен, как и DAI;

Superstate: новая компания, основанная основателем Superstate Compound, стремящаяся токенизировать долг США на Ethereum;

Центрифуга: Centrifuge — один из первых протоколов DeFi, участвующих в RWA, и поставщик технологий, лежащих в основе таких протоколов, как MakerDAO и Aave. В настоящее время Centrifuge имеет в общей сложности 17 пулов активов RWA общей стоимостью 230 миллионов долларов США.

Ondo Finance: Ondo Finance — это децентрализованный инвестиционный банк. Он в основном инвестирует в зарегистрированные в США валютные фонды вне сети. Он сотрудничает с соглашением о децентрализованном кредитовании Flux Finance в сфере кредитования в стабильной валюте. В начале года он запустил токенизированный фонд. позволить держателям стабильной валюты инвестировать в облигации и казначейские облигации США;

Maple Finance: Основной бизнес Maple Finance — кредитование/институциональное кредитование. В апреле компания объявила о планах создать кредитный пул для инвестирования в казначейские облигации США и расширить модель кредитования с использованием реальных активов в качестве залога;

RealT: RealT — это соответствующая требованиям платформа токенизации недвижимости, созданная в 2019 году. Она обработала токенизацию недвижимости на сумму более 52 миллионов долларов США, и на платформе RealT было токенизировано более 970 домов;

Тукан: Тукан конвертирует углеродные кредиты в токены и использует DeFi для облегчения транзакций углеродных кредитов.

04 Резюме

Вышеупомянутый путь развития DeFi. Видно, что направление развития индустрии блокчейнов заключается в постоянной оптимизации и совершенствовании на этой основе, когда ее исходная технология сталкивается с узкими местами или недостатками.

Действительно ли DeFi мертв? Фактически, ЛСД уже взорвался еще в начале года, а концепция RWA постоянно упоминалась в последние месяцы.

Считаете ли вы, что LSD и RWA станут будущим DeFi? Или есть другая возможность? Добро пожаловать, чтобы комментировать и обсуждать.