Лоуренс Ли, исследователь Mint Ventures

09 июня 2023 г.

13 апреля 2023 года знаменует собой важную веху в истории Ethereum: успешно запущено обновление Shapella, в котором Shanghai — это обновление до уровня исполнения, а Capella — это обновление до уровня консенсуса, что теперь позволяет выводить поставленные на кон ставки ETH. Этот шаг сигнализирует о долгожданном завершении перехода Ethereum на Proof of Stake (PoS). В свете этих событий мы углубимся в потенциальные изменения в доходности ставок ETH, оценим конкуренцию в сфере ставок ETH и тщательно изучим влияние LSD-fi на экосистему ставок Ethereum.

Размышления о путешествии по стейкингу ETH

Прежде чем мы начнем, важно кратко рассмотреть концепцию ставок ETH. В отличие от большинства активных в настоящее время публичных цепей PoS, Ethereum PoS не поддерживает делегирование собственных прокси-серверов цепочки и ограничивает максимальную сумму ставки на уровне 32 ETH на один узел, что может приносить прибыль. Этот тип модели ставок имеет явные преимущества — он сводит к минимуму вероятность того, что один объект повлияет на консенсус Ethereum посредством контроля над большим узлом, тем самым поддерживая децентрализацию сети Ethereum в максимально возможной степени. Однако из-за сложности управления узлом может быть сложно для обычных пользователей, помимо одиночного размещения ставок, когда пользователи могут участвовать в размещении ставок напрямую, на практике постепенно развиваются альтернативные методы размещения ставок: пулы ставок, ликвидные ставки и ставки CEX. Вот краткий обзор этих четырех стратегий ставок:

Индивидуальная стейкинг — это метод, при котором стейкеры самостоятельно выполняют весь процесс стейкинга и последующего обслуживания. Его основным недостатком являются высокие требования к компьютерам, капиталу, знаниям и сетевому подключению.

Стейкинг-пулы несколько снижают потребности стейкеров в сети и оборудовании. Заплатив определенную комиссию, стейкеры могут привлечь профессиональных поставщиков услуг по стейкингу для размещения своих 32 ETH и получения вознаграждений от их имени. Этот метод по-прежнему позволяет стейкерам сохранять контроль над закрытым ключом вывода, обеспечивая относительно высокую степень контроля над своими средствами. Тем не менее, это по-прежнему требует от стейкеров значительного уровня знаний и капитала. Этот метод ставок часто называют «Ставка как услуга».

Ликвидный стейкинг развивает концепцию стейкинга как услуги на шаг вперед. Он использует пул ставок для коллективной ставки ETH пользователей, позволяя пользователям ставить любую сумму, которую они пожелают. Тем временем пул ставок выдает пользователям ликвидный дериватив для ставок (LSD), форму токена дериватива для ставок, который в следующем тексте мы будем называть LSD. У LSD уже есть широкий спектр вариантов использования в DeFi, о которых мы подробно поговорим позже. Конечно, очень важно понимать, что по своей природе все поставленные средства в модели ликвидных ставок принадлежат контракту пула ставок, что требует от пользователей доверия к пулу ставок. В некоторых классификациях этот метод ставок также известен как «Объединенная ставка».

Стейкинг Cex позволяет централизованной бирже (cex) управлять всем процессом размещения ставок. Как и ликвидный стейкинг, он позволяет пользователям ставить любую сумму, которую они пожелают, и обычно выдает пользователям ваучеры на стейкинг (например, cbETH от Coinbase или bETH от Binance).

Следующий график иллюстрирует исторические изменения в рыночной доле стейкинга ETH.

Источник: dune.com.

Источник: dune.com.

*Из-за сложностей, связанных со сбором этих данных, сложно точно определить долю индивидуального ставок. Поэтому многие графики включают категорию «Неопознанные» (как показано на изображении). Согласно недавнему анализу Rated, на долю индивидуальных стейкеров приходится примерно 6,5% от общего количества поставленных ETH.

Из графика видно, что, за исключением первых двух месяцев после запуска цепочки Beacon, ставки на CEX быстро лидировали до апреля 2022 года, во многом благодаря значительному объему ETH, естественным образом размещаемому на CEX. Однако Фонд Ethereum и сообщество были не в восторге от такого развития событий. Ситуация начала меняться после того, как такие учреждения, как Paradigm, инвестировали в Лидо, что привело к улучшению ликвидности и возможности компоновки stETH. Это способствовало быстрому росту Лидо и впоследствии стимулировало рост всей категории ликвидных ставок. По сей день ликвидные ставки продолжают сохранять лидерство в секторе.

После успешного запуска Shapella произошло заметное снижение доли стейкинга ETH на централизованных биржах (cex). Многие пользователи, которые ранее ставили свои ETH на платформы cex, начали переходить к ликвидному и индивидуальному стейкингу (отнесенному к категории «Неопознанные»).

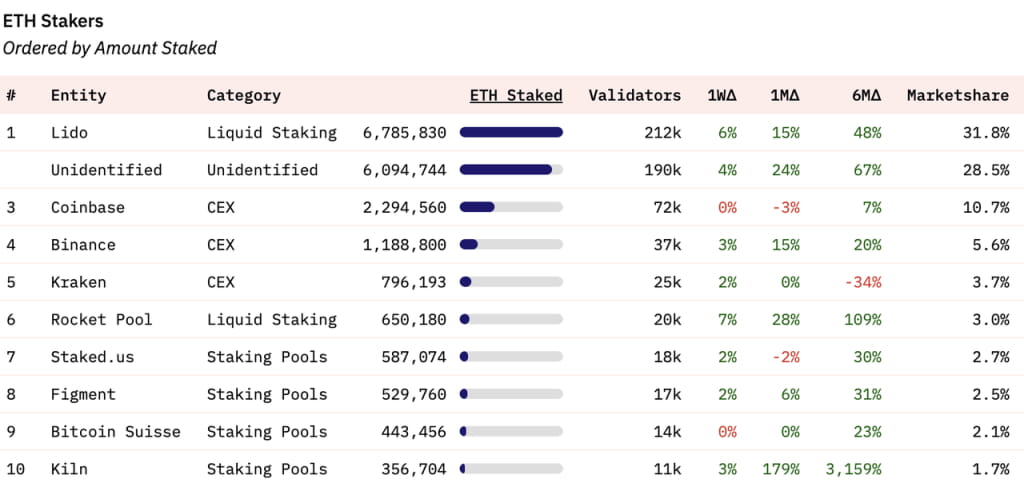

Если посмотреть на распределение рынка ставок между конкретными организациями, то Лидо в настоящее время занимает 31,8% доли от общего рынка ставок. Позиции с третьей по пятую занимают три централизованные биржи, а шестое место занимает Rocket Pool, еще один поставщик услуг ликвидных ставок. Позиции с седьмой по десятую занимают пулы ставок.

Источник: dune.com.

Источник: dune.com.

Заглядывая в будущее: доходность ставок ETH

Привлекательность вознаграждений за стейкинг часто побуждает обычных пользователей принять участие в стейкинге. Чтобы полностью понять будущее развитие ставок ETH, важно понять состав вознаграждений за стейкинг и будущие тенденции. После слияния размещение ETH будет приносить вознаграждение как на уровне консенсуса, так и на уровне исполнения, что в настоящее время составляет годовую процентную ставку (APR) 5,4%.

Источник: https://ethereum.org/en/stake/

Источник: https://ethereum.org/en/stake/

Награды от уровня консенсуса поступают от дополнительных ETH, выпущенных сетью Ethereum. По мере увеличения общей суммы ставки растут и вознаграждения; однако годовая процентная ставка по ставке снижается по мере увеличения общей суммы ставок ETH. В настоящее время годовая процентная ставка вознаграждений уровня консенсуса составляет 3,4%. Рынок ожидает, что к концу этого года доля ставок ETH достигнет 25-30%. При коэффициенте ставок 30% годовая процентная ставка консенсусного уровня упадет примерно до 2,4%. Эта доходность значительно ниже, чем у большинства цепочек PoS, что отражает принцип Ethereum Foundation по минимизации эмиссии ETH.

Награды за уровень выполнения ставок ETH состоят из 1) комиссий за приоритет, которые представляют собой часть комиссий за газ, уплачиваемую пользователями и не сожженных, и 2) извлекаемую майнерами ценность (MEV). Ключевой характеристикой этих вознаграждений является то, что они не увеличиваются по мере увеличения количества поставленных на карту ETH. Эта часть является основной переменной в вознаграждениях за стейкинг ETH и требует дальнейшего изучения.

Источник: Flahsbots.

Источник: Flahsbots.

Источник: dune.com; CL_APR представляет доходность уровня консенсуса, EL_APR представляет доходность уровня исполнения.

Источник: dune.com; CL_APR представляет доходность уровня консенсуса, EL_APR представляет доходность уровня исполнения.

Flashbots собрал данные с подробным описанием общего дохода предлагающих (также известных как валидаторов) с момента слияния. Аналогичным образом, Lido отслеживала свою годовую процентную ставку для вознаграждений уровня консенсуса и уровня исполнения после слияния. Их тенденции совпадают, и Лидо также сравнил доходность на уровне консенсуса и уровне исполнения. Давайте углубимся в их анализ, используя диаграмму Лидо.

После слияния годовая процентная ставка на уровне консенсуса постепенно снизилась, поскольку общая сумма ставок увеличилась. С другой стороны, годовая процентная ставка исполнительного уровня претерпела значительные колебания, составляя в среднем около 1,5%. Это колебание привело к тому, что общая годовая процентная ставка по ставкам достигла около 5%. Во время повышенной активности в сети (например, сезона мемов в мае) годовая процентная ставка уровня исполнения может даже превышать годовую процентную ставку уровня консенсуса, в результате чего доходность от размещения ETH приближается к 10%. Вознаграждения за ставки, рассматриваемые как «безрисковый доход» для сети Ethereum, очень привлекательны для держателей ETH, как упоминалось в нашем отчете «Исследование безрисковой ставки в мире криптовалют».

Итак, как будет меняться доходность исполнительного уровня в будущем? Чтобы ответить на этот вопрос, мы должны определить долю комиссий за приоритет и MEV, вносящую вклад в доходность исполнительного уровня. Eigenphi, поставщик услуг данных MEV, предлагает подробный анализ данных о доходах различных ролей в экосистеме уровня исполнения Ethereum с января по февраль 2023 года:

Источник: https://eigenphi.substack.com/p/value-allocation-in-mev-supply-chain.

Источник: https://eigenphi.substack.com/p/value-allocation-in-mev-supply-chain.

Данные показывают, что в течение двух месяцев приоритетные комиссии и MEV в совокупности формировали доход от ставок Ethereum (комиссия валидатора) уровня исполнения в соотношении примерно 55% к 45% (44,12 миллиона к 34,72 миллионам).

Теперь мы обращаем наше внимание на будущие тенденции приоритетных сборов и MEV.

Приоритетные комиссии в Ethereum; Источник: TokenTerminal.

Приоритетные комиссии в Ethereum; Источник: TokenTerminal.

Что касается приоритетных комиссий, то с момента внедрения EIP-1559 на рынке произошел переход от бычьего к медвежьему. Очевидно, что приоритетные сборы неразрывно связаны с рыночной активностью. Во время бычьего рынка 2021 года ежедневные приоритетные комиссии могут достигать почти 10 миллионов долларов, тогда как во время медвежьего рынка 2022 года ежедневные приоритетные комиссии составляли около 800 000 долларов. Во время сезона мемов в мае этого года ежедневные приоритетные сборы выросли примерно до 3 миллионов долларов. Заглядывая в будущее, приоритетные комиссии будут продолжать уменьшаться и уменьшаться в зависимости от волатильности рынка, и эта часть доходов, рассчитанная в ETH, будет по-прежнему зависеть от рыночных условий.

Когда дело доходит до MEV, все становится сложнее. MEV, включающий в себя такие элементы, как арбитраж, сэндвич-атаки и ликвидации, невозможно полностью отследить в цепочке. В настоящее время у нас нет доступа к самым последним данным о тенденциях MEV после слияния. Фонд Ethereum в целом негативно относится к MEV. Год назад они представили план разделения предлагающих и разработчиков (PBS), одной из целей которого является устранение влияния MEV на вознаграждения более мелких участников. Недавно Джастин Дрейк, исследователь из Ethereum Foundation, выдвинул план сжигания MEV, направленный на уничтожение всех MEV в течение следующих 3-5 лет, что послужит еще одной движущей силой дефляции ETH. Хотя этот план все еще находится на стадии предложения и предполагает балансирование многочисленных интересов, Ethereum продемонстрировал свою способность «убеждать» ключевых заинтересованных сторон в своей экосистеме отказаться от своих выгод для реализации дорожной карты Ethereum, о чем свидетельствует его успешный переход от PoW к PoS.

Следовательно, MEV, на который в настоящее время приходится около 20% от общего вознаграждения за стейкинг, вероятно, может быть сокращен или даже ликвидирован в среднесрочной и долгосрочной перспективе. Это связано с его несоответствием ценностям, поддерживаемым Ethereum Foundation.

Еще одним важным фактором, который следует учитывать, является уровень 2 (L2). Благодаря дорожной карте Ethereum, ориентированной на Rollups, все большее количество транзакций будет переходить с Ethereum L1 на L2. Этот сдвиг неизбежно приведет к снижению MEV и приоритетных комиссий в сети Ethereum. В настоящее время комиссии MEV/приоритета на L2 управляются внутри L2 и не имеют никакого отношения к стейкерам в сети Ethereum. Особенно после обновления в Канкуне, которое, как ожидается, еще больше снизит затраты на L2, оно может стать катализатором более устойчивого развития L2. Это, в свою очередь, потенциально может еще больше снизить общую комиссию и MEV, получаемые на L1.

В заключение, принимая во внимание последствия сжигания MEV и появление L2, когда доля поставленных ETH достигает 30%, доход от ставок ETH, вероятно, снизится примерно до 3% (включая вознаграждение уровня консенсуса в размере 2,4% и вознаграждение исполнительного уровня 0,6%). Это снижение доходности, вероятно, окажет существенное влияние на энтузиазм пользователей по поводу участия в стейкинге.

Ожидается, что ликвидный стейкинг по-прежнему останется основной формой стейкинга, и его централизация может даже усилиться.

Активация обновления Shapella включила функцию вывода средств для ETH, обеспечивая ликвидность для ETH, размещенных как с помощью методов одиночной ставки, так и с помощью пула ставок. Это было ключевым преимуществом протоколов ликвидного стейкинга, которые быстро получили распространение в 2021 и 2022 годах, прежде всего потому, что они могли предложить ликвидность LSD, тем самым косвенно облегчая выход из стейкинга. Таким образом, обновление Shapella существенно снижает преимущества Liquid Scking. Несмотря на относительно высокий барьер для входа в одиночный стейкинг, количество инструментов, обслуживающих одиночных стейкеров, неуклонно растет, постепенно снижая входные барьеры. Более того, соло-стейкинг поддерживает легитимность децентрализации сети Ethereum, которая пользуется сильной поддержкой со стороны Ethereum Foundation.

Почему мы все еще верим, что ликвидный стейкинг сохранит свое доминирующее положение в гонке ставок и даже, возможно, увеличит свою концентрацию?

Основная причина заключается в его компонуемости. LSD обладают превосходной компонуемостью, что означает более высокую вероятность достижения большей прибыли и более высокой эффективности использования капитала. Стейкеры по своей природе чувствительны к доходности и склонны выбирать методы ставок, которые приносят более высокую прибыль. Благодаря своей высокой возможности компоновки, LSD фактически предлагают более высокую прибыль стейкерам.

Давайте возьмем в качестве примера эфир Lido (stETH). В настоящее время, когда базовая годовая процентная ставка составляет 5,6%, LSD, такие как stETH, могут довольно легко достичь годовой процентной ставки в 10%.

Источник: DefiLlama

Источник: DefiLlama

Согласно последним данным, поставщики ликвидности stETH могут легко обеспечить годовую процентную ставку, превышающую 50%. С учетом использования капитала парных активов общая годовая процентная ставка все равно может превысить 25%. Кроме того, стейкинг с использованием одного токена stETH также может достигать годовой процентной ставки выше 25% на таких платформах, как Asymetrix (протокол асимметричного распределения доходности, генерируемый в результате стейкинга) и Ribbon (протокол опционов), хотя это может включать в себя некоторые риски. В сочетании с присущей stETH годовой процентной ставкой 5,6% пользователи, делающие ставки через Lido, могут достичь общей доходности, достигающей 30%.

stETH отличается не только высокой доходностью, он также широко интегрирован в протоколы DeFi «голубых фишек»: Maker, Aave и Compound поддерживают stETH (или его завернутую версию, wstETH) в качестве залога. Эти протоколы верхнего уровня принимают обернутый stETH (wstETH) в качестве обеспечения, предлагая параметры обеспечения, аналогичные параметрам собственного ETH. Имея более $1,1 млрд ликвидности для пула stETH-ETH на Curve, держатели stETH могут легко получить доступ к ликвидности, будь то через прямые свопы или обеспеченные кредиты.

Такие преимущества отсутствуют в одиночных ставках и пулах ставок. Особенно если, как упоминалось ранее, доходность ставок ETH упадет всего до 3%, люди вполне могут выбрать более простые и прибыльные варианты. Учитывая оборудование, знания, время и усилия, которые затрачивают одиночные стейкеры и пулы ставок на 3% годовых, альтернативы, предлагающие простоту использования и более высокую прибыль, такие как stETH, могут быть более привлекательными.

Члены сообщества Ethereum ценят концепцию поддержания децентрализации сети, но они также должны сопоставить ее с альтернативными издержками альтернативных инвестиций. Одним из мнений может быть следующее: «Сохранение децентрализации Ethereum жизненно важно и достойно восхищения, но я все равно предпочитаю вариант, который дает 30% прибыли».

ЛСД и ЛСД-Фай

После обновления Shapella на рынке появилось растущее множество проектов LSD-fi. Их общей особенностью является привлечение депозитов пользователей LSD для различных финансовых приложений. Многие люди полагают, что нас ждет «лето ЛСД-фантастики», что указывает на всплеск подобных проектов.

Источник: dune.com.

Источник: dune.com.

Прежде чем углубляться, важно отметить, что в этой статье не будут оцениваться конкретные достоинства или недостатки отдельных ЛСД-фантастических проектов. Причина в том, что ЛСД-фи, на мой взгляд, не создал уникальную бизнес-нишу, а скорее позволил ЛСД служить залогом для многих операций. По сути, эти протоколы по-прежнему обрабатывают стейблкоины, агрегацию доходности, децентрализованные биржи (DEX) и услуги по процентным ставкам. Их успех зависит от их понимания и навигации на этих рынках. Среди запущенных до сих пор ЛСД-фантастических проектов, похоже, ни один не отважился выйти за рамки простых фермерских игр или вилок. Возможно, существует множество высококачественных ЛСД-фантастических проектов, которые еще не запущены, и мы с нетерпением ждем возможности увидеть больше инноваций на основе ЛСД в будущем.

Что еще более важно, эта статья направлена на изучение потенциального влияния LSD-fi на индустрию ставок в целом.

Владельцы LSD обычно обладают двумя качествами: они держат ETH в цепочке и обладают определенной степенью понимания DeFi, а также демонстрируют острую чувствительность к ARP — ключевую причину, по которой они решают делать ставки. Эти черты делают их идеальной целевой аудиторией для любых предпринимателей DeFi в сети Ethereum. Хранение ETH в сети позволяет им участвовать в операциях в сети и потенциально понимать этот бизнес. Чувствительность к нормам доходности означает, что стимулы могут повлиять на их поведение. Интересно, что даже на этом относительно зрелом этапе развития DeFi многие держатели ETH по-прежнему предпочитают управлять своими ETH исключительно на централизованных биржах.

Источник: Etherscan.

Источник: Etherscan.

Поскольку ажиотаж вокруг LSD-fi продолжает расти, мы можем ожидать появления все большего числа дебютирующих проектов LSD, каждый из которых вооружен своими новыми токенами и, следовательно, свежими маркетинговыми бюджетами. Эта тенденция уже очевидна в таких проектах, как unshETH, Agility и Lybra, и, вероятно, она продолжит проявляться в секторе LSD-fi в течение следующих 3-6 месяцев. Вероятным результатом этого является то, что LSD будет постоянно предлагать годовую процентную ставку, которая намного превышает годовую процентную ставку внутрисетевого ETH, потенциально создавая самоусиливающийся маховик между LSD и LSD-fi: чем больше проектов LSD-fi предлагают более высокую доходность, тем больше стимул для владельцев ETH конвертировать свои ETH в LSD. В свою очередь, растущая распространенность LSD может побудить больше протоколов DeFi ориентироваться на этих пользователей, предлагая им привлекательную прибыль, которая поможет пройти начальную фазу роста протокола.

В конечном счете, вполне вероятно, что все протоколы DeFi можно в целом классифицировать как LSD-fi, поскольку они в некоторой степени поддерживают LSD. Фактически, за исключением нескольких протоколов стейблкоинов, подавляющее большинство проектов DeFi уже имеют какую-то связь с LSD. Очевидно, что у LSD есть потенциал, чтобы захватить бета-версию экосистемы LSD-fi. Более того, растущая популярность LSD-fi, вероятно, будет способствовать дальнейшему увеличению доли рынка ликвидных ставок.

Взгляд Ethereum Foundation на вопросы ставок

Когда дело доходит до вопросов, связанных со стейкингом, Ethereum Foundation продемонстрировал следующее отношение:

Они хотят препятствовать чрезмерному притоку ETH в стейкинг. Переток ETH в стейкинг усилит распределение вознаграждений ETH на уровне консенсуса, что прямо противоречит давнему принципу Ethereum о «минимальной жизнеспособной эмиссии». С другой стороны, это уменьшит «экономическую пропускную способность» Эфириума (концепция, предложенная Bankless), которая относится к оборотной рыночной стоимости уровня 1, служащего фундаментальной основой для всех работающих на нем DApps.

Они скептически относятся к MEV. Для каждого стейкера ETH MEV представляет собой случайную, маловероятную, но значительную награду. Если оставить это без регулирования, это может непреднамеренно привести к принудительной централизации (аналогично сценарию, наблюдаемому в пулах майнинга PoW для BTC и ETH), что впоследствии приведет к созданию новых альянсов на уровне консенсуса Ethereum (например, MEV-boost). Это может привести к ненужной и потенциально небезопасной сложности на уровне консенсуса. В среднесрочной и долгосрочной перспективе Ethereum Foundation стремится ликвидировать MEV, превратив его из привилегии меньшинства валидаторов в общее вознаграждение для всех держателей ETH.

Они опасаются чрезмерно доминирующего LSD, который потенциально может «вытеснить» ETH в сети Ethereum. Такое развитие событий может привести к дополнительным ненужным рискам безопасности для ETH.

Руководящая философия подхода Ethereum заключается в поддержке децентрализованного уровня консенсуса, который не ставит под угрозу роль ETH как основного залогового актива в сети Ethereum. Кроме того, они стремятся гарантировать, что уровень консенсуса Ethereum не будет подвержен влиянию протоколов, разработанных на базе Ethereum.

Источник: https://ultrasound.money/

Источник: https://ultrasound.money/

В настоящее время stETH является крупнейшим активом, не являющимся нативным и не стейблкоином, в сети Ethereum. Хотя USDT и USDC имеют более высокий рейтинг, чем stETH, и имеют широкий спектр вариантов использования, их ценность фундаментально зависит от кредитоспособности Tether и Circle соответственно. Если что-то из этого потерпит неудачу, это может серьезно повлиять на Эфириум, но это не обязательно запятнает доверие к Эфириуму.

Уникальность stETH заключается в том, что он интегрирован практически во все протоколы DeFi в качестве обеспечения, эквивалентного ETH. Давайте проведем мысленный эксперимент: что, если контракт Lido Finance подвергнется атаке и все закрытые ключи вывода средств Lido в Beacon Chain окажутся под контролем хакеров? Потребуется ли Ethereum провести хард-форк, аналогичный случаю DAO?

Никто не хочет, чтобы этот сценарий разворачивался, и это объясняет, почему Ethereum Foundation активно поддерживает соло-стейкинг, почему сообщество Ethereum обсуждает ограничение размера Lido и почему Lido будет уделять приоритетное внимание децентрализации в своей будущей повестке дня. Однако появление доминирующего поставщика услуг по размещению ликвидных ставок является не результатом преднамеренных действий какой-то злонамеренной централизованной организации, а естественным результатом рыночной конкуренции. Даже если Фонду Ethereum или основному сообществу удастся каким-то образом контролировать размер Лидо, вероятно, возникнет другая организация, «Мидо» или «Нидо», которая послужит новой точкой Шеллинга для ставок.

В будущем возможны два мира:

Первый из них соответствует первоначальному видению Ethereum Foundation: умеренная доля поставленных ETH, достаточная для обеспечения безопасности, в то время как большая часть ETH остается в основной сети в качестве залога для поддержания работы различных DApps. Основными участниками стейкинга будут соло-стейкеры.

Второй сценарий отражает более вероятную реальность: из-за наличия одного (или нескольких) доминирующих LSD все большее количество ETH поступает в ликвидный стейкинг. Этот LSD (или эти LSD) становится залогом для различных DApps. В значительной степени этот LSD или эти LSD могут «заменить» ETH.

Учитывая текущую ситуацию, последний сценарий, по-видимому, имеет гораздо более высокую вероятность реализации.

Ссылка

https://eigenphi.substack.com/p/value-allocation-in-mev-supply-chain

https://www.youtube.com/watch?v=nb7x7n8Ga3U