Оригинальная ссылка на английском языке: https://www.nervos.org/knowledge-base/understanding_nervos_ckb_issuance_model.

Наиболее важным ценностным предложением Биткойна в экономической сфере является его фиксированный механизм выпуска, который не будет меняться из-за каких-либо факторов, а также является предсказуемым, так что мы можем контролировать производство и сроки выпуска новых монет. Например, мы знаем, что последний биткойн будет добыт около 2140 года. Общий объем поставок в 21 миллион прекрасно подводит итог. Напротив, у Ethereum нет фиксированной и предсказуемой денежно-кредитной политики, поскольку он несколько раз корректировался, например, когда был реализован EIP-1559.

Nervos разделяет ту же философию и ценностное предложение, что и Биткойн, поскольку первичный и вторичный выпуск CKB также фиксирован и предсказуем. Первичная эмиссия, как и Биткойн, сокращается вдвое примерно каждые 4 года, в то время как вторичная эмиссия остается неизменной, а это означает, что уровень инфляции CKB будет снижаться год от года, в конечном итоге бесконечно приближаясь к нулю.

Это ценностное предложение важно, поскольку оно предоставляет участникам сети (будь то майнеры, разработчики, инвесторы, компании или пользователи) стабильную и предсказуемую денежно-кредитную политику, которая защищает их юридические и экономические интересы. Например, в деловом мире правовая определенность имеет решающее значение при инвестировании в новые юрисдикции, поскольку она обеспечивает экономические перспективы инвесторов. Кроме того, это позволяет более просто и точно рассчитывать эксплуатационные расходы сети, например, при покупке горнодобывающего оборудования.

Мы считаем, что для сети, ядром которой является сохранение стоимости и ее хранение, денежно-кредитная политика и график эмиссии Nervos CKB должны быть полностью фиксированными, что также является одним из трех постоянных элементов сети Nervos.

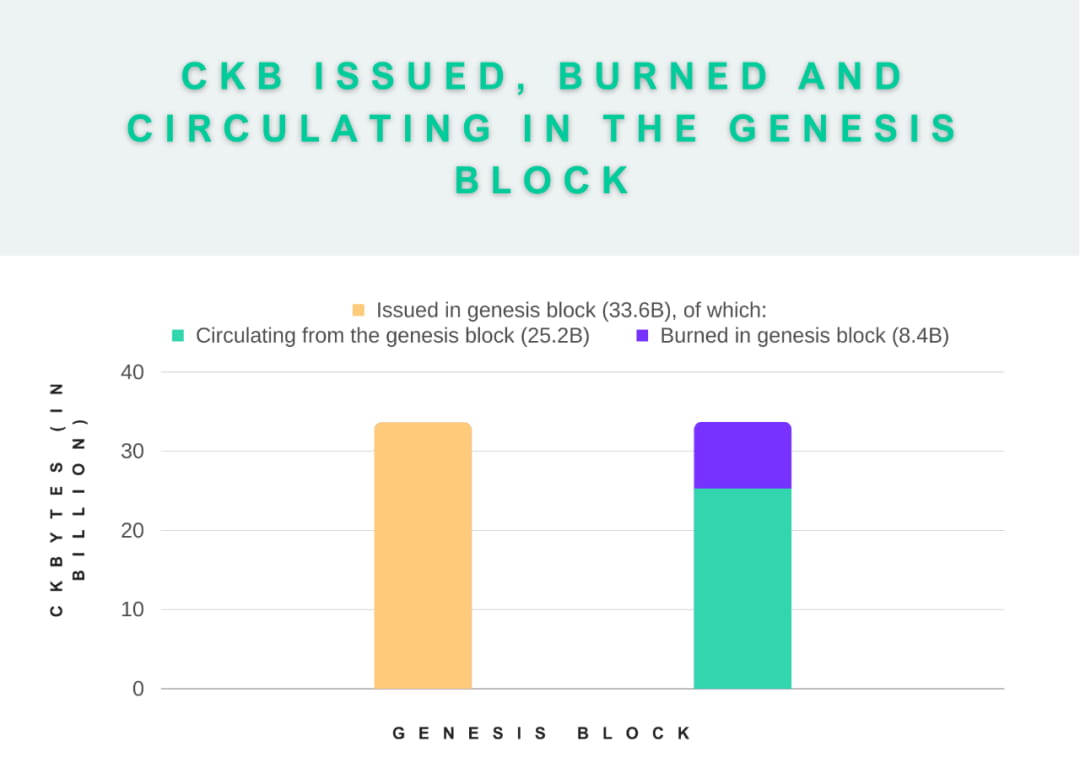

блок генезиса

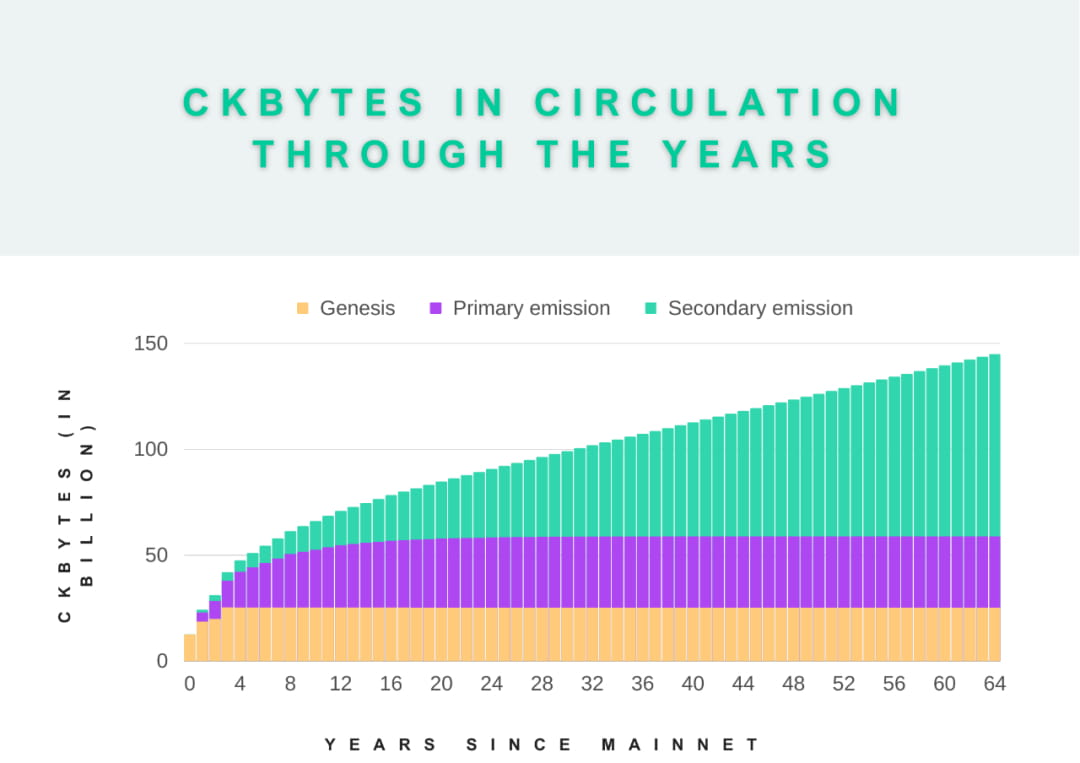

В блоке генезиса первоначальный выпуск CKB составил 33,6 миллиарда CKB, из которых 25%, или 8,4 миллиарда CKB, были немедленно уничтожены и никогда не войдут в обращение. Таким образом, оборотный запас CKB в блоке генезиса составляет 25,2 миллиарда.

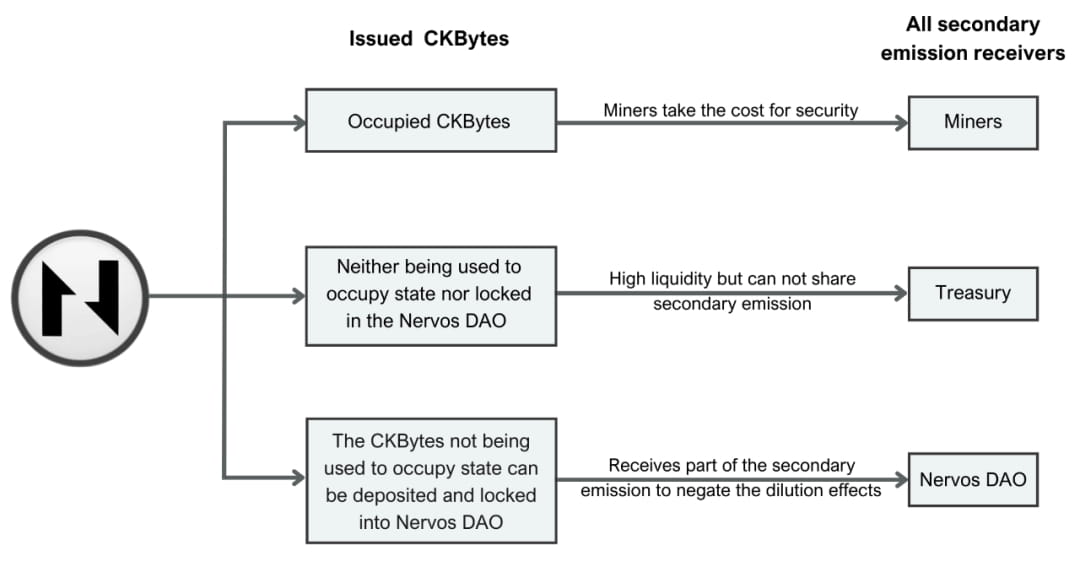

Важно отметить, что «уничтожено» — это не то же самое, что «неиздано». Те 8,4 миллиарда CKB, которые были выпущены, но не были в обращении (сожжены), повлияют на вторичный выпуск, поскольку из 25% сожженных в генезисном блоке 15% (т.е. 5,04 миллиарда CKB) жестко закодированы как «занятые» мощности, тогда как остальные 10% (то есть 3,36 миллиарда CKB) жестко закодированы как «текущий» статус, то есть они не занимают емкость. Это означает, что даже если для хранения состояния не используется CKB или все находящиеся в обращении CKB депонируются в Nervos DAO, майнеры и казначейство все равно будут получать вторично выпущенные CKB.

ПРИМЕЧАНИЕ. Вторичная эмиссия не всегда достается 15% майнерам и 10% казначейству. По мере добычи большего количества CKB это число будет уменьшаться. «По крайней мере», упомянутое на рисунке выше, относится к моменту, когда основная сеть выходит в Интернет.

Поэтому, когда мы обсуждаем CKB, выпущенные ниже, мы включим в него сожженные 8,4 миллиарда CKB. Например, при расчете данных по инфляции мы будем учитывать все 33,6 млрд CKB, выпущенные в генезис-блоке. А если говорить о находящихся в обращении ККБ, то мы будем использовать цифру 25,2 млрд, исключая сожженные 8,4 млрд ККБ.

Два основных компонента механизма выпуска CKB: первичный выпуск и вторичный выпуск.

Выпуск первого уровня (базовый выпуск)

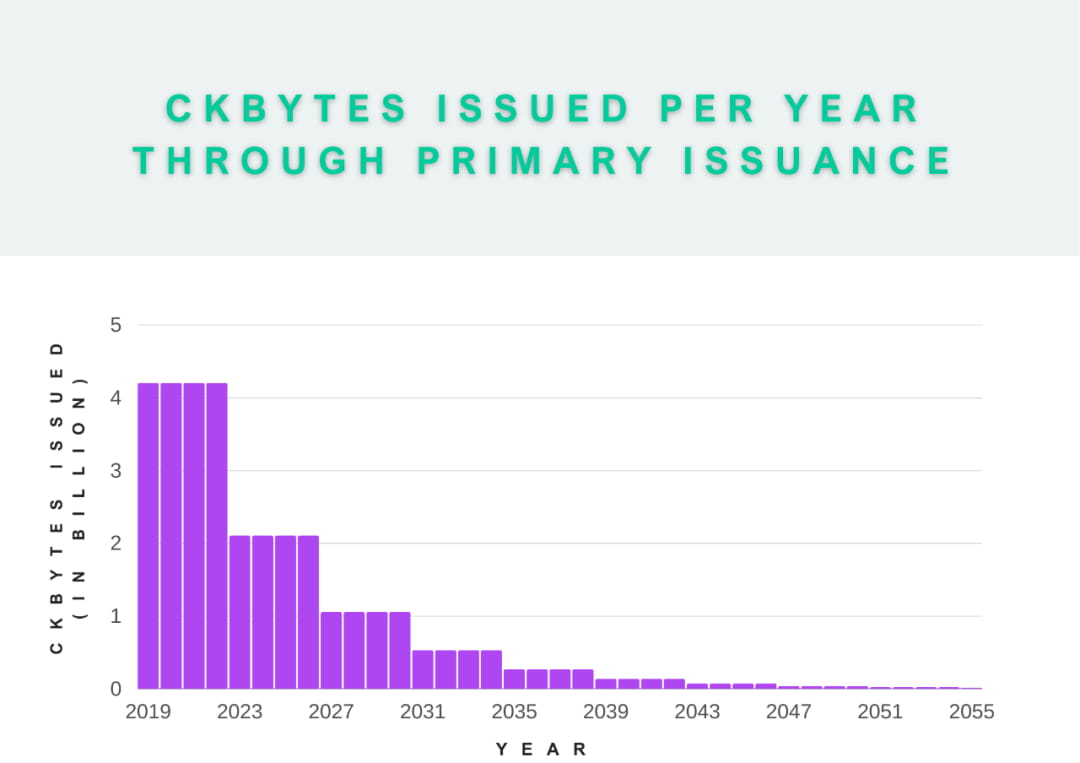

Общая сумма первичной эмиссии фиксирована на уровне 33,6 миллиарда CKB. Как и в случае с биткойнами, вознаграждение за блок за первичную эмиссию уменьшается вдвое примерно каждые 4 года, пока не будут добыты все 33,6 миллиарда CKB. Ожидается, что первое мероприятие CKB по сокращению вдвое произойдет в середине ноября 2023 года. Следовательно, существует максимальный лимит для первичной эмиссии, как и у Биткойна.

Например, в течение первых четырех лет после запуска сети Nervos количество CKB, генерируемых посредством первичной эмиссии в год, составляло 4,2 миллиарда. После первого сокращения вдвое в ноябре 2023 года количество CKB, генерируемого посредством первичной эмиссии, упадет до. 21 миллиард в год до следующего сокращения в два раза. Как показано на рисунке ниже, при каждом уменьшении вдвое количество выпущенных CKB на первом уровне будет сокращаться вдвое, поэтому скорость притока новых CKB также упадет на 50%.

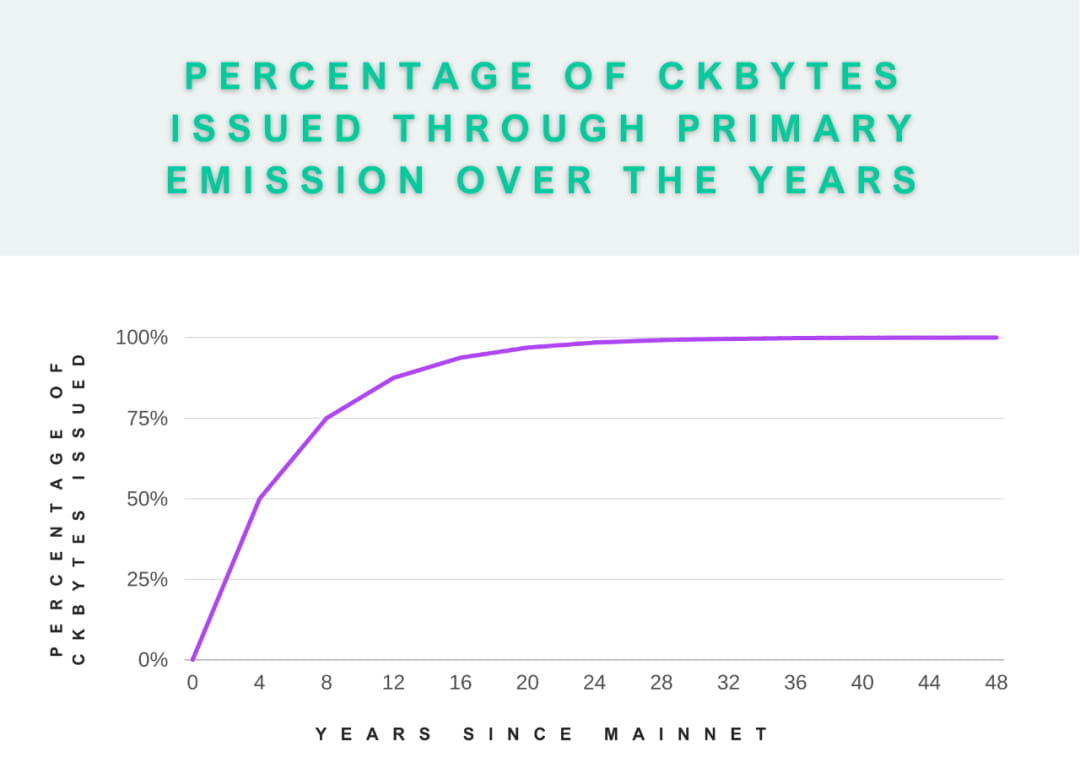

Таким образом, за первые четыре года после запуска сети Nervos первичная эмиссия сгенерировала в общей сложности 16,8 миллиардов CKB, что составляет 50% от общего объема первичной эмиссии в 33,6 миллиарда. За вторые четыре года первичная эмиссия создаст 8,4 миллиарда CKB, то есть общая сумма CKB, созданная в результате первичной эмиссии за первые восемь лет, составит 75% от общего объема первичной эмиссии. К 2031 году, через 12 лет после запуска основной сети, общее количество CKB, созданных посредством первичной эмиссии, достигнет 29,4 миллиарда, что составит 87,5% от общего объема первичной эмиссии.

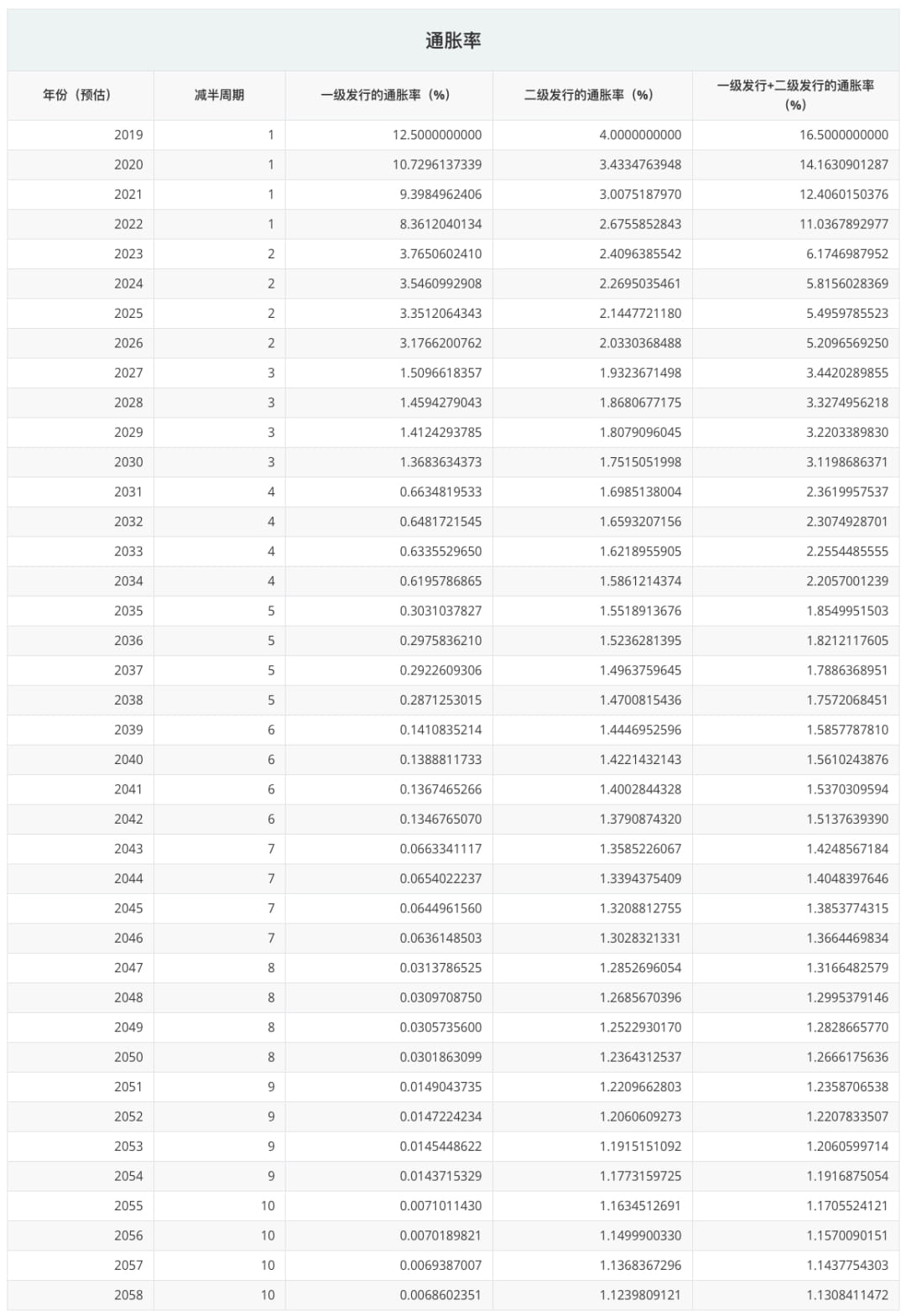

К этому моменту вы, возможно, заметили, что в первые несколько лет после запуска сети Nervos было произведено наибольшее количество токенов, и что после каждого события сокращения вдвое выпуск токенов значительно снижается. Это видно и по уровню инфляции: в первый год после запуска основной сети уровень инфляции для первичной эмиссии составляет 12,5%, а через четыре года, после первого халвинга в 2023 году, уровень инфляции снизится до 3,765%, после Четвертое сокращение вдвое в 2031 году приведет к снижению уровня инфляции до 0,663%. Поскольку общий объем первичной эмиссии зафиксирован на уровне 33,6 млрд CKB, когда все CKB первичной эмиссии будут добыты, уровень инфляции, вызванный первичной эмиссией, также упадет до нуля.

В таблице ниже мы можем увидеть изменения в выпуске первого уровня после каждого сокращения вдвое.

[1] Примечание. Основная сеть Nervos CKB была запущена 15 ноября 2019 года по всемирному координированному времени. Поэтому каждый год в таблице следует понимать начиная с ноября по ноябрь следующего года.

[2] Примечание. Относится к количеству раз, когда произойдет событие сокращения вдвое.

Все токены, выпущенные на первом уровне, распределяются среди майнеров в качестве вознаграждения, чтобы стимулировать их поддерживать безопасность сети, и поэтому их можно получить только посредством майнинга.

вторичный выпуск

Помимо первичной эмиссии (базовой эмиссии), существует также вторичная эмиссия с фиксированным годовым выпуском в размере 1,344 миллиарда CKB. Таким образом, вторичный выпуск отличается от первичного выпуска тем, что здесь нет жесткого ограничения, то есть нет максимального лимита.

Из приведенного выше рисунка мы видим, что после сокращения вдвое второго уровня количество CKB, выпущенных на втором уровне в каждом блоке, превысит количество CKB, выпущенных на первом уровне. Следовательно, с точки зрения вознаграждений за майнинг, количество CKB. ЦКБ, выпущенные на втором уровне, будут приобретать все большее значение. Когда первичная эмиссия исчерпана, остаются только вознаграждения от вторичной эмиссии.

Вторичную эмиссию можно рассматривать как способ сбора государственной ренты, то есть налогообложения участников сети, которые занимают состояние в цепочке посредством инфляции. Это гарантирует, что доходы майнеров предсказуемы и основаны на необходимости хранения стоимости, а не на необходимости транзакций. Это имеет решающее значение для модели сетевой безопасности, которая отдает приоритет хранению ценности в блокчейнах уровня 1 (таких как Nervos CKB), одновременно перемещая большинство транзакций на уровень 2.

Однако, если вы не занимаете состояние ончейна, а держите CKB как долгосрочного держателя, придется ли вам также платить этот налог? Это справедливо? Если вам придется платить, это действительно несправедливо. Поэтому Nervos разработал специальный смарт-контракт под названием Nervos DAO, который позволяет хеджировать инфляцию, вызванную вторичной эмиссией. Владельцы CKB могут внести свои токены в Nervos DAO и тем самым получить долю от вторичной эмиссии, которая точно компенсирует инфляционные эффекты вторичной эмиссии. Таким образом, для долгосрочных держателей, пока они фиксируют свои токены в Nervos DAO, инфляционные эффекты вторичной эмиссии являются лишь поверхностными. Поскольку влияние вторичной эмиссии уменьшается, эти пользователи фактически владеют токенами, имеющими максимальный лимит, такими как Биткойн.

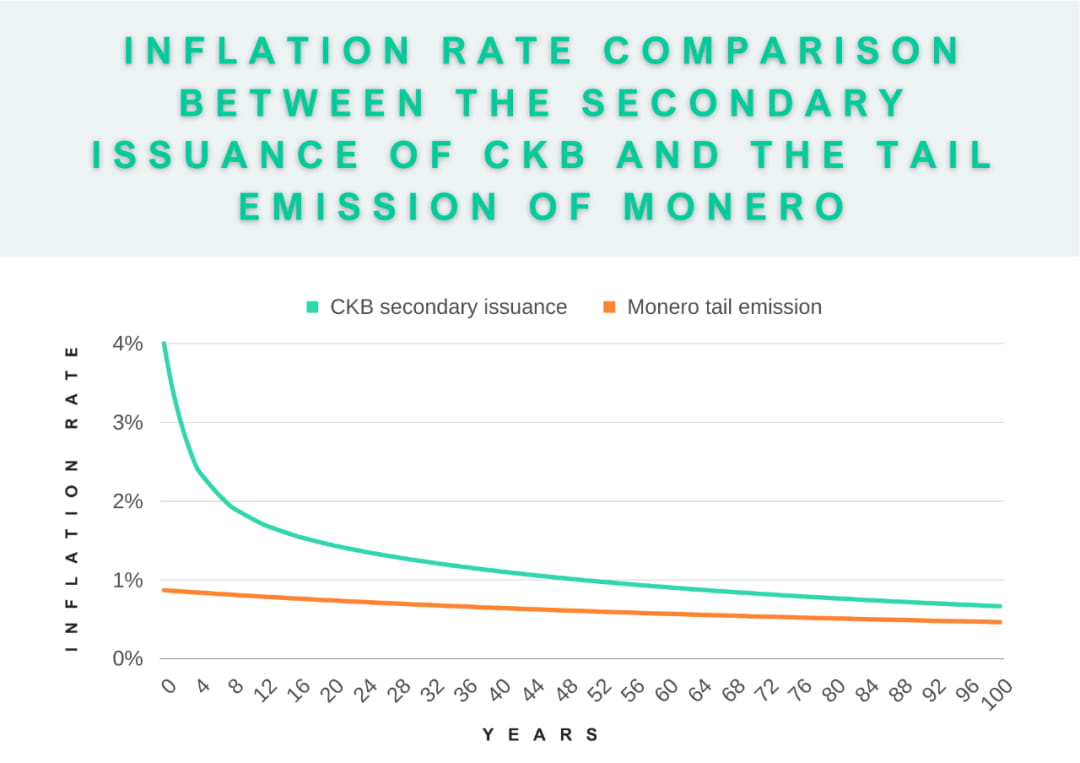

Простой способ понять вторичную эмиссию – это представить ее как эмиссию с длинным хвостом. Например, схема выпуска Monero с длинным хвостом не позволяет майнерам полностью полагаться на комиссии за транзакции, поэтому им гарантируется определенный доход независимо от изменений на рынке комиссий и объема транзакций. Таким образом, награда за блок никогда не будет равна нулю, что будет стимулировать их продолжать честный майнинг и, таким образом, обеспечивать безопасность сети в долгосрочной перспективе.

Примечание. Длинный план выпуска Monero был реализован в его основной сети в конце мая 2022 года, а вторичный выпуск CKB был реализован с момента запуска основной сети Nervos в ноябре 2019 года.

На приведенном выше рисунке ясно видно, как уровень инфляции, вызванный вторичной эмиссией Nervos и схемой эмиссии с длинным хвостом Monero, постепенно снижается и бесконечно близок к нулю. Существенная разница между ними заключается в том, что план выпуска Monero с длинным хвостом затрагивает всех участников сети Monero, тогда как вторичный выпуск Nervos затрагивает только тех участников, которые не внесли CKB в Nervos DAO, поэтому это всего лишь вид целевой инфляции. не повлияет на всех участников Nervos.

Фактически, если мы посмотрим на номинальную ставку вознаграждения, которую получают вкладчики Nervos DAO, мы увидим, что она снижается с течением времени. Это связано с тем, что как вкладчик Nervos DAO вы всегда получаете фиксированную долю нового предложения, но само новое предложение подвержено постоянно снижающейся инфляции. Это приводит к тому, что ставка компенсации (APC) со временем фактически снижается, что также означает, что общее количество CKB растет все медленнее, а уровень инфляции и ставка компенсации Nervos DAO будут постепенно приближаться к нулю на неопределенный срок.

Если мы сравним уровень инфляции первичной и вторичной эмиссии за эти годы, мы увидим, что на вкладчиков Nervos DAO влияет только уровень инфляции первичной эмиссии, которая имеет жесткий предел, как и Биткойн. Те CKB, которые не входят в Nervos DAO, независимо от того, занимают ли они статус ончейна или находятся в обращении, будут разбавлены вторичной эмиссией.

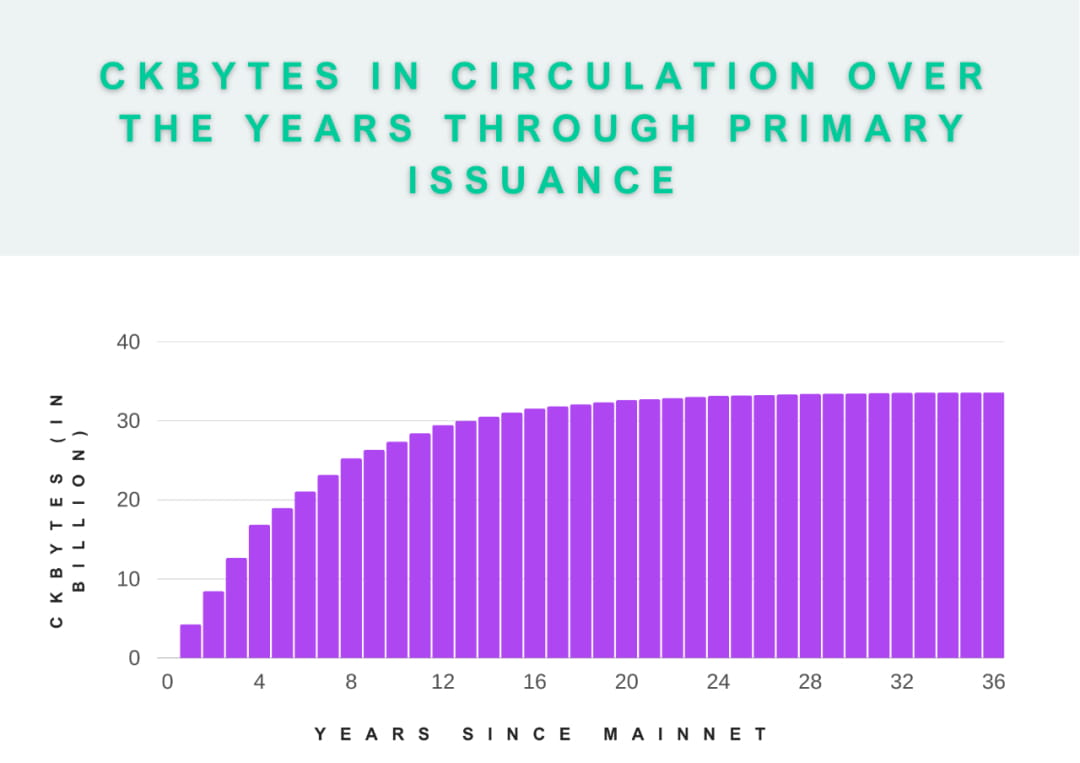

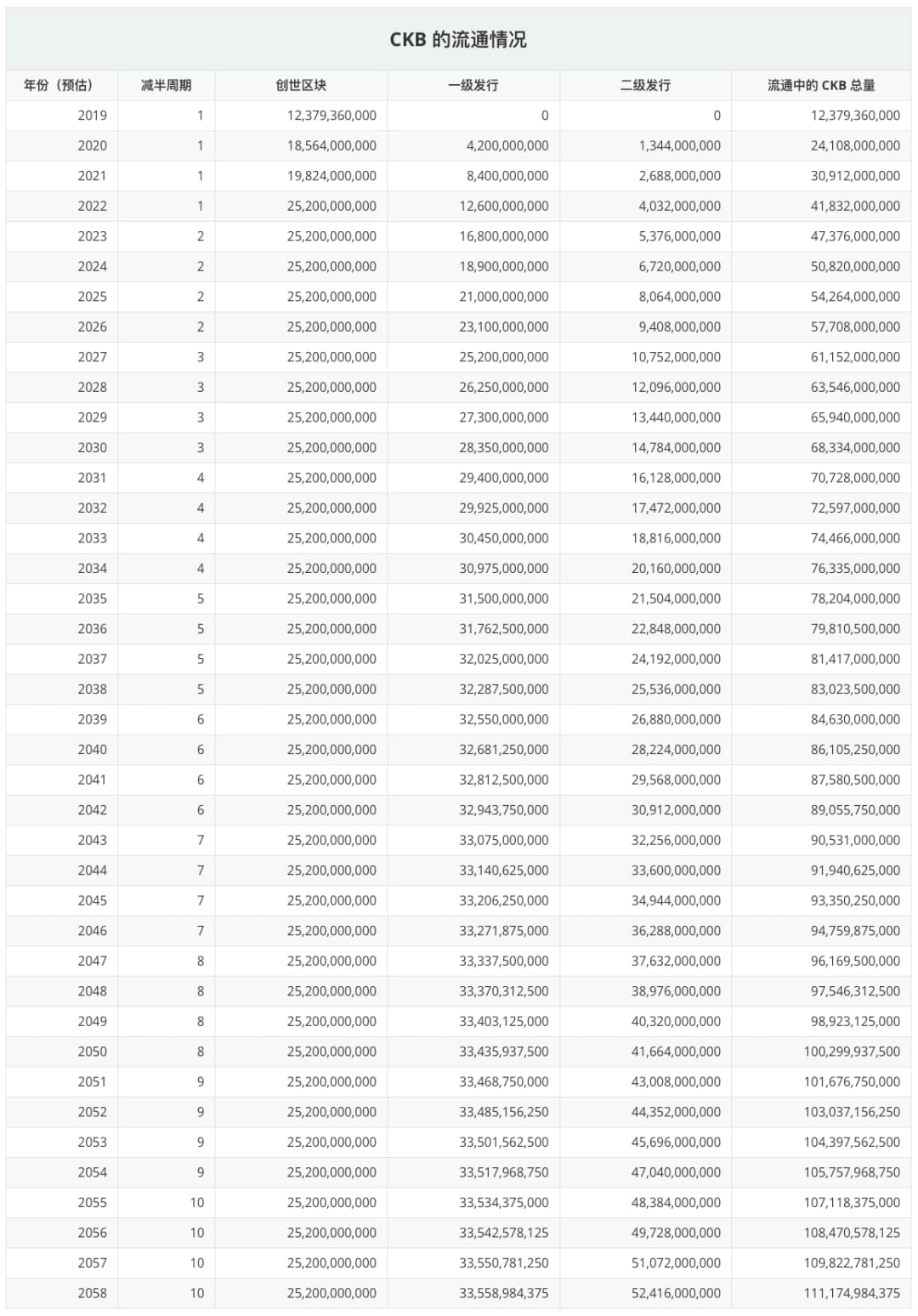

На изображении ниже вы можете увидеть количество CKB в обращении за последние годы.

Примечание. Как на диаграмме выше, так и в таблице ниже учтены 25,2 миллиарда CKB первичного блока и дата разблокировки. Также учитывается ежегодная вторичная эмиссия 134,4 млн CKB, без учета уничтоженных CKB, принадлежащих казначейству. Если вы хотите узнать, сколько вторичных выпусков CKB уже сожжено, вы можете проверить это здесь:

https://explorer.nervos.org/nervosdao

Распределение токенов для вторичной эмиссии

Вторичный выпуск CKB распределяется пропорционально между майнерами, вкладчиками Nervos DAO и казначейством в зависимости от того, сколько CKB занимает состояние ончейна, сколько CKB заблокировано в Nervos DAO и сколько CKB находится в обращении.

Давайте рассмотрим пример, чтобы лучше понять его, предполагая, что 50% существующих CKB находятся в состоянии цепочки, 35% заблокированы в Nervos DAO, а оставшиеся 15% находятся в обращении (они не занимают состояние ончейн или находятся в обращении). хранятся в Nervos DAO), вторично выпущенные CKB будут распределяться следующим образом:

50% вторичной эмиссии используется для вознаграждения майнеров.

35% вторичной эмиссии передается вкладчикам Nervos DAO, которые делят эти вознаграждения пропорционально внесенным ими токенам, что исключает размывание вторичной эмиссии среди долгосрочных держателей.

Оставшиеся 15% вторичной эмиссии поступают в казну, и их использование определяется сообществом через механизм управления. Пока казначейство не будет активировано посредством хард-форка, эти CKB будут уничтожены.

Подвести итог

Хотя механизм выпуска Nervos CKB немного сложнее, он очень похож на механизм выпуска биткойнов и усиливает его ценностное предложение, то есть стабильную и предсказуемую модель выпуска. Самая большая разница между двумя моделями заключается в том, что CKB вводит схему выпуска с длинным хвостом, то есть вторичный выпуск, для обеспечения безопасности сети в течение длительного времени, вместо того, чтобы полагаться на комиссию за транзакции для стимулирования майнеров. Этот вторичный выпуск не затронет всех участников сети, поскольку вкладчики Nervos DAO могут превратить свои CKB в токены с жесткой капитализацией, такие как Биткойн, чтобы избежать инфляционных эффектов вторичного выпуска.

Ссылки по теме

База общих знаний по криптоэкономике нервов: https://github.com/nervosnetwork/rfcs/blob/master/rfcs/0015-ckb-cryptoeconomics/0015-ckb-cryptoeconomics.md

Понимание экономической модели Nervos CKB: https://medium.com/@Chema_es/understanding-the-economic-model-of-nervos-ckb-408e2b74478b

Модель выпуска CKByte компании Nervos: https://talk.nervos.org/t/the-ckbyte-issuance-model-of-nervos/5321

Подробное описание поставки и выдачи Nervos (CKB): https://medium.com/@m.quinn/a-detailed-description-of-nervos-ckb-supply-and-issuance-1d55c4b101f9

Распределение CKByte от Nervos и почему мы сжигаем 25% в блоке Genesis: https://medium.com/nervosnetwork/nervos-ckbyte-distribution-and-why-we-are-burning-25-in-the-genesis-block-9a7ddf7f6779

Bitcoin, Ethereum, Nervos: инфляционный или дефляционный:https://www.cryptowendyo.com/bitcoin-ethereum-nervos-inflationary-deflationary/

Расчет поставок CKB: https://docs.google.com/spreadsheets/d/1G8eofv1qqs96aEUqEk9vZ8qxeUqSn31KCNoQlwLMyJA/edit#gid=1511634195