Фактически, стейблкоины — это всего лишь способ выражения криптовалюты, и их стоимость часто привязана к реальной валюте или контролируется алгоритмически, чтобы поддерживать стоимость токена и привязки (например, доллара США) в пределах примерно контролируемого обменного диапазона. Но это не означает, что сами стейблкоины невосприимчивы к волатильности. При возникновении огромного события «черный лебедь» стабильная валюта также отделяется от связанной валюты. Это означает, что они будут отклоняться от своей привязанной стоимости.

После краха LUNA, краха банка Кремниевой долины, который спровоцировал отделение USDC, второго по величине крипто-стейблкоина в мире, и серии событий «черного лебедя», недоверие рынка к концепции стейблкоинов, похоже, достигло порога.

Будь то централизованные стейблкоины, алгоритмические стейблкоины или частично децентрализованные стейблкоины, все они в определенной степени считаются бичом: токены, известные своей стабильностью, нестабильны, так во что еще мы можем верить?

Фактически, стейблкоины — это всего лишь способ выражения криптовалюты, и их стоимость часто привязана к реальной валюте или контролируется алгоритмически, чтобы поддерживать стоимость токена и привязки (например, доллара США) в пределах примерно контролируемого обменного диапазона. Но это не означает, что сами стейблкоины невосприимчивы к волатильности. При возникновении огромного события «черный лебедь» стабильная валюта также отделяется от связанной валюты. Это означает, что они будут отклоняться от своей привязанной стоимости.

Ключ к проблеме заключается не в том, будет ли стейблкоин колебаться, а в том, имеет ли сам стейблкоин научный и разумный механизм самокоррекции, который может своевременно устранить риск и поддерживать разумную стоимость при столкновении с неизвестными рисками.

Поэтому Исследовательский институт veDAO обобщил несколько распространенных на рынке стейблкоинов, и посредством анализа стейблкоинов мы объясним механизмы работы различных стейблкоинов и способы реагирования на риски.

Централизованный стейблкоин

Текущая дорожка стейблкоинов в основном разделена на три категории: централизованные стейблкоины, алгоритмические стейблкоины и децентрализованные стейблкоины. До сих пор централизованные стейблкоины по-прежнему являются мейнстримом рынка, и в определенной степени их даже можно назвать краеугольным камнем криптомира.

USDC, USDT и BUSD на данный момент являются тремя крупнейшими централизованными стейблкоинами. Все три выпущены офчейн-организациями и утверждают, что обеспечены 1:1 залогом в бумажной валюте (т. е. «реальными» долларами США).

На данный момент три стейблкоина: USDT, USDC и BUSD составляют более 80% всего рынка стейблкоинов. По данным Dune, USDT по-прежнему остается заслуженным лидером с долей рынка 46,2%, за ним следует BUSD с долей 9%. Хотя централизованные стейблкоины занимают огромную долю рынка, а масштабируемость централизованных стейблкоинов является лучшей в отрасли (почти все проекты имеют встроенные торговые пары USDT или USDC), дизайн этого стейблкоина непрозрачен, он полностью централизован и не может быть изменен. Это также означает, что мы не можем знать, соответствует ли количество выпущенных централизованных стейблкоинов сумме ипотечных кредитов. Все, о чем мы можем молиться, — это верить, что централизованные стейблкоины действительно реализуют свои обязательства.

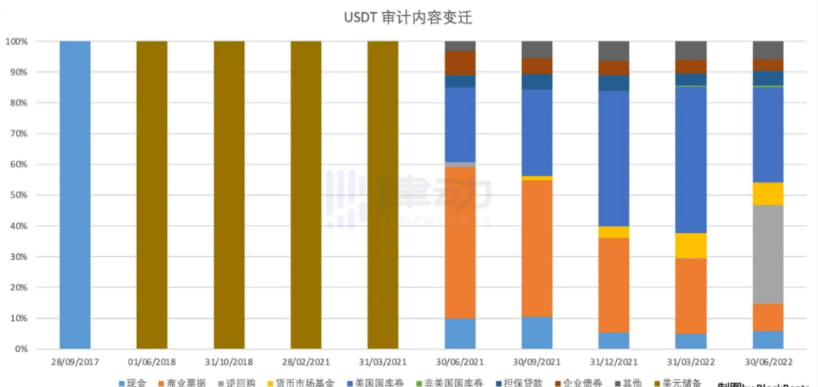

Возьмем, к примеру, USDT. Хотя Tether всегда настаивал на том, что USDT обеспечен активами равной стоимости (включая денежные средства и облигации), он никогда не проводил надлежащего аудита и только «подтверждал» свою способность выполнять свои обязательства.

Однако аудит, проведенный в июне 2022 года, показывает, что доля денежных средств, залоговых в USDT, невелика.

Вообще говоря, существуют различия в ликвидности централизованного обеспечения стейблкоинов. Как только экстремальное событие вызывает снижение цен, возникает определенный риск относительно того, может ли обеспечение USDT быть погашено в течение короткого периода времени. Также из-за недоверия к чрезмерной централизации среди групп пользователей на рынке появился новый спрос: алгоритмические стейблкоины.

Алгоритмический стейблкоин

Алгоритмические стейблкоины в основном представлены UST и OHM. Эти стейблкоины поддерживают стабильность посредством плавающих механизмов чеканки и уничтожения и не поддерживаются каким-либо внешним обеспечением. Например: когда UST торгуется выше своей привязки (т.е. 1 доллар США), у участников рынка есть стимул расширять его предложение и снижать его цену за счет выпуска новых UST, и наоборот.

Ахиллесова пята алгоритмических стейблкоинов — это нисходящая спираль. Что касается AMPL, когда цена валюты входит в диапазон падения, держатели ожидают, что количество валютных резервов уменьшится, и могут решить продать AMPL, что приведет к дальнейшему падению цены AMPL до тех пор, пока AMPL не упадет до чрезвычайно низкого уровня. Что касается ЕСН, мы стали свидетелями исторического момента в смертельной спирали. Еще неизвестно, сможет ли FRAX, частично алгоритмический стейблкоин, поддерживаемый некоторыми USDC, избежать смертельной спирали во время резкого падения.

Основная проблема алгоритмических стейблкоинов заключается в отсутствии залога стоимости, поэтому они больше похожи на спекулятивный продукт. В таких сценариях применения, как торговля и DeFi, алгоритмическим стейблкоинам трудно выполнять обязанности стейблкоинов.

Наконец, существует децентрализованная стабильная монета, которая постепенно становится популярной на рынке.

Децентрализованный стейблкоин

Децентрализованные стейблкоины представлены DAI, который представляет собой децентрализованную стейблкоин с привязкой к доллару США, выпущенную Maker DAO. DAI основан на механизме чрезмерного обеспечения, и пользователи могут вносить в хранилище различные формы залога (например, ETH) для чеканки стейблкоинов DAI. Пользователи должны сохранять свои обеспеченные позиции чрезмерно обеспеченными, поскольку обеспечение может быть ликвидировано, когда оно упадет ниже установленной ставки обеспечения (ставка обеспечения зависит от залогового актива).

По сравнению с централизованными стейблкоинами децентрализованные стейблкоины имеют ряд преимуществ:

Любой желающий имеет возможность принять участие в чеканке децентрализованных стейблкоинов.

Ситуация с ипотекой находится на блокчейне, открыта и прозрачна, ее нельзя подделать и незаконно присвоить.

Поскольку протокол блокчейна является основным исполнителем, вероятность человеческих манипуляций очень мала.

Использование DAO (децентрализованной автономной организации) больше соответствует интересам держателей.

Децентрализованные стейблкоины, выпущенные на основе протоколов блокчейна, сталкиваются с меньшими регуляторными рисками.

Но в то же время децентрализованные стейблкоины имеют и некоторые недостатки:

Большинство из них используют избыточное обеспечение, что снижает эффективность использования средств.

Наличие механизма клиринга в определенной степени повышает порог понимания участников.

Невозможно оторваться от централизованного стейблкоина. Среди обеспечения децентрализованного стейблкоина он является важной частью централизованного стейблкоина. USDC был снят с привязки, когда в марте 2023 года рухнул банк Кремниевой долины. Под влиянием этого DAI также продолжал оставаться без привязки в течение нескольких дней.

Децентрализация в сочетании с распространением, новый игрок стабильной монеты HOPE

В ответ на проблемы, существующие в децентрализованных стейблкоинах, HOPE, как восходящая звезда, внесла некоторые улучшения. В официальном определении HOPE — это «ценовой токен, обеспеченный резервами BTC и ETH, с многоэтапным планом роста, превращающимся в распределенную стабильную монету».

Конкретная логика работы будет разделена на три этапа:

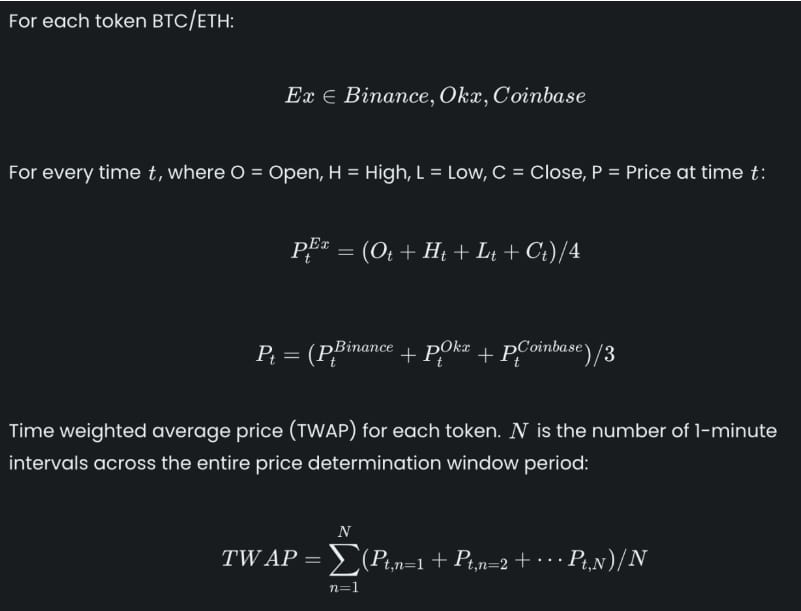

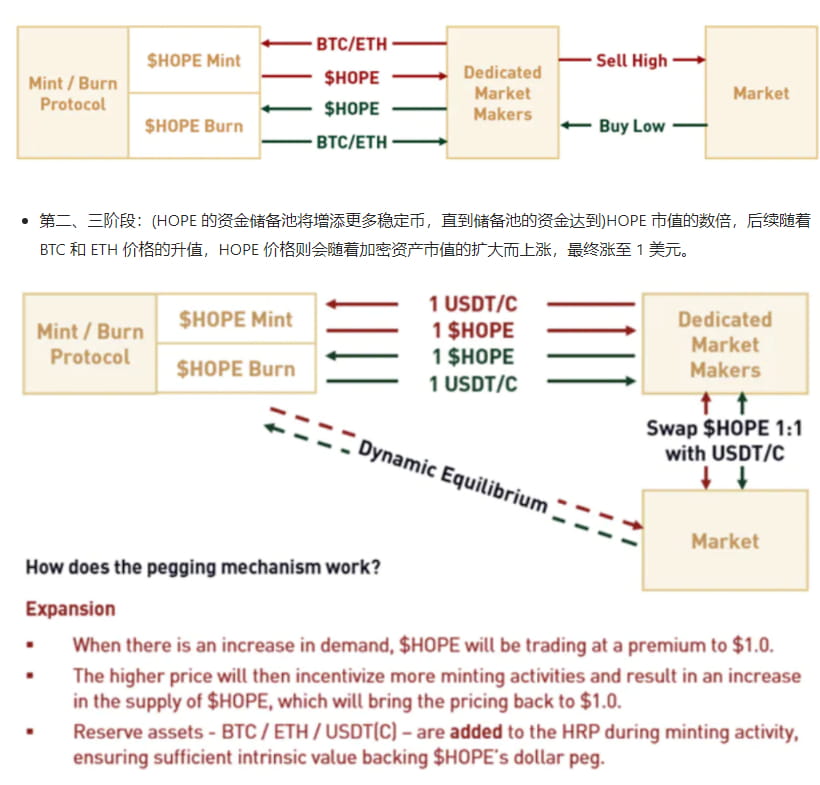

Фаза 1: На ранних стадиях разработки $HOPE будет поддерживаться BTC и ETH, а токены будут выпускаться и уничтожаться. Для каждой сгенерированной HOPE необходимо будет зарезервировать определенное количество BTC и ETH. В ходе этого процесса HOPE также каждую минуту будет получать цену открытия, самую высокую и минимальную цену и цену закрытия BTCÐ от Binance, OKX и Coinbase и определять фактическую цену HOPE посредством среднего расчета.

Второй и третий этапы: (резервный пул капитала HOPE будет добавлять больше стабильных монет до тех пор, пока средства в резервном пуле не достигнут) в несколько раз превышающей рыночную стоимость HOPE. Впоследствии, по мере роста цен на BTC и ETH, цена HOPE будет увеличиваться. росла вместе с ценой криптоактивов. Рыночная капитализация увеличилась, в конечном итоге поднявшись до 1 доллара.

Стоит отметить, что по мере роста ипотечной рыночной стоимости BTC и ETH всегда будет момент, когда ипотечная стоимость HOPE превысит 1 доллар США, но сама HOPE предпочитает оставаться стабильной после повышения до 1 доллара США и больше не расти. .

Таким образом, между рыночной стоимостью ипотечного кредитования BTCÐ и ценой HOPE существует глобальная ситуация чрезмерного обеспечения. Таким образом, это, в свою очередь, может подтвердить силу собственной стоимости токена HOPE. Что еще более важно, если судить по отдельным пользователям, нет необходимости в чрезмерном обеспечении для чеканки HOPE, что значительно повышает эффективность использования средств.

Таким образом, возникает следующий вопрос: как рынок должен проверять фактическую рыночную стоимость ипотечного кредитования BTCÐ экосистемы HOPE? В настоящее время HOPE предпочитает размещать криптоактивы на Coinbase и в то же время раскрывает адрес кошелька хранителя, информацию о движении средств и сумме. После этого HOPE также будет размещать криптоактивы среди других хранителей и заключать депозитарные соглашения, тем самым еще больше усиливая распределение ипотечных активов и уменьшая влияние «черных лебедей».

Чтобы еще больше расширить ликвидность HOPE и привлечь больше держателей BTCÐ для беззаботного входа в экосистему HOPE, HOPE также внесла инновации в экономическую модель:

$HOPE: это собственный ценовой токен экосистемы, обеспеченный резервами, который будет запущен по сниженной цене в 0,50 доллара США и будет привязан с течением времени по мере восстановления рынка криптовалют.

(stHOPE: is) Токенизированное представление ставки HOPE. Пользователи могут получить stHOPE, сделав ставку (HOPE), и получить вознаграждение LT, удерживая (stHOPE).

$LT: это токен стимулирования и управления экосистемы HOPE, используемый для мотивации пользователей участвовать в экосистеме HOPE и осуществлять управление.

veLT: Да (когда LT осуществляет права управления, токенизированное представление блокировки голосования держатели veLT могут получить) Бонус вознаграждения LT.

В настоящее время, поскольку существует жесткий предел цены HOPE и существует неограниченное пространство для воображения в отношении количества ипотечных кредитов и рыночной стоимости BTCÐ, стоимость переполнения экосистемы HOPE, основанная на рыночной стоимости ипотечных кредитов, будет равна осуществляется LT, а источником самого LT являются пользователи, основанные на Мы с оптимизмом смотрим на рынок, а также на наличие токенов HOPE и обещания, сделанные экосистемой HOPE.

Другими словами, если пользователи хотят получить больше преимуществ от LT, им необходимо иметь больше НАДЕЖДЫ и активно участвовать в управлении экосистемой (упражнения veLT также могут получать вознаграждения LT), что, в свою очередь, способствует всей НАДЕЖДЕ. экологический позитивный маховик.

Кроме того, HOPE также запустила четыре основных протокола, предоставляющих полный и богатый набор сценариев применения, включая обмен, кредитование и маржу вокруг HOPE и stHOPE, а также мотивацию пользователей к участию в экологических приложениях и управлении сообществом через $LT.

HopeSwap: это обмен AMM, построенный на Ethereum и являющийся воротами пользователя в экосистему HOPE. Пользователи могут быстро торговать между (HOPE,)stHOPE, (LT) и другими активами или предоставлять ликвидность торговым парам для получения)LT вознаграждений и распределения комиссий.

HopeLend: протокол некастодиального кредитования с пулом мультиликвидности. Кредиторы могут зарабатывать проценты, внося ликвидность, в то время как заемщики могут предоставлять ипотечные активы и получать кредиты с чрезмерным обеспечением.

HopeConnect: позволяет пользователям торговать деривативами на CEX через HopeConnect без необходимости централизованного хранения активов.

HopeEcho: Синтетические активы, которые отслеживают цены реальных активов (RWA), включая фондовые индексы, инструменты с фиксированным доходом, сырьевые товары, иностранную валюту и т. д., снижая порог для получения услуг TradFi.

В настоящее время появление HOPE опирается на некоторые механизмы других продуктов в отрасли и имеет на этой основе свои собственные инновации. В основном это обеспечивает практическое решение проблемы, которую отдельные пользователи должны использовать в качестве залога, а эффективность использования капитала низкая. . Подведем итог:

Фактически, в то время как классические стейблкоины подвергались сомнению один за другим, в отрасли также родился ряд новых проектов стейблкоинов, таких как HOPE, который выступает за децентрализованную ипотеку с распределенной ценой, или ANGLE, который предпочитает быть привязанным к евро; глубоко имитирует Curve And Reflexer, который предпочитает V God, и устанавливает динамическую ставку погашения. Однако, несмотря на свои нововведения, последние два не избежали внутренней логики чрезмерного обеспечения со стороны отдельных пользователей. На данный момент у HOPE дела обстоят относительно лучше.

Но в то же время мы также должны отметить, что HOPE, как восходящая звезда стейблкоинов, примечательна, но есть и некоторые соображения: например, HOPE предлагает общее чрезмерное обеспечение и распределенное хранение ипотечных активов, но нет способ доказать, что он общедоступен. Возможно, потребуется более четкое определение корреляции между адресом хостинга и экосистемой HOPE. Кроме того, поскольку сама HOPE помещает фактическую рыночную стоимость BTCÐ в стейблкоин HOPE + валюту управления LT, заставит ли это пользователей сосредоточиться на LT и игнорировать масштабируемость и инновации собственного стейблкоина HOPE?

Наконец, существует общая проблема, с которой сталкиваются все децентрализованные стейблкоины: как получить большую долю рынка и группы пользователей? Эта проблема — долгий путь для новых проектов стейблкоинов. Однако по мере восстановления рынка и возвращения BTC к отметке в 30 000 долларов последующее развитие HOPE заслуживает нашего оптимизма.