У MAV IEO появилась еще одна группа неудачников. В последнее время участились случаи мошенничества с результатами открытия Binance Launchpad/Launchpool.

, хотя в последнее время была волна, многим людям пока не удалось вернуть свои деньги.

Эта статья поможет вам понять основную логику оценки различных проектов, чтобы избежать слепого стремления к высшей точке. В ней также рассматриваются и сравниваются исторические показатели Launchpool и Launchpad, а также критически комментируются сходства, различия и спекулятивные позиции этих двух секторов. .

А. Логика оценки

Если это не «бессмысленный токен управления» или мемкоин, теоретически его можно сравнивать в больших масштабах, предоставляя держателям токенов права и интересы, но в конце концов, криптовалюта — это игра на внимание, и так называемые основы слишком важны. в свете повествования. Слишком мал, поэтому оценки обычно основаны на сравнительном анализе аналогичных проектов.

Например, MAV относится к категории DEX в категории DeFi. Распространенными показателями DeFi являются TVL, который чаще используется для оценки масштаба, а также общий доход от комиссий и доход от протоколов, которые реже используются для оценки доходности. , в индикаторе DEX Size Volume Vol есть дополнительная функция оценки.

Что касается самого токена, то здесь есть два показателя: текущая рыночная стоимость mcap и рыночная стоимость полного обращения FDV, которые соответствуют краткосрочной и долгосрочной ликвидности соответственно.

См. диаграмму эталонной оценки, составленную @BiteyeCN, которая использует TVL или комиссионный доход в качестве показателей оценки бизнеса и предоставляет оценочные заключения в рамках mcap/FDV соответственно.

Конечно, за этими данными часто кроются некоторые хитрости. Например, проблема с тем, что MAV использует для оценки комиссию за обработку более чем за одну неделю, заключается в том, что у MAV есть аирдроп + листинг на Binance, поэтому, естественно, нет недостатка в людях. увеличить объем транзакций, и эта область естественным образом раздувается.

Это также хороший способ использовать более детальную логику и здравый смысл для оценки. Цена MAV $0,5+ приведет к тому, что его FDV будет близок к Pancake. Независимо от того, насколько MAV близок к Binance, он не так близок, как Cake. поэтому ожидается, что при поддержке Binance цена может превысить 0,5 доллара.

Текущий FDV DEX Hashflow, который также был запущен через пул запуска Binance, составляет около 400 миллионов, а соответствующая цена MAV составляет менее 0,2 доллара.

Так что, если кто-то действительно спешит с «видением доверия к Binance», то 0,5 доллара, очевидно, намного превышают то, что может поддержать первоначальный пул запуска. Текущая рыночная цена около 0,45 уже является относительно высокой позицией.

Проекты DeFi относительно легко оценить, поскольку они ориентированы на приложения и имеют определенную реальную прибыльность. Важные данные о пользовательской активности в проектах публичных сетей в основном игнорируются шерстяной стороной, и эталонное значение низкое. Остались только одни данные TVL, которые едва заметны. Таким образом, бэкграунд кажется более важным, чем публичные цепочки данных. Это одна из причин, почему венчурный капитал так популярен в этой области. В любом случае, хороший бэкграунд для 10B не представляет никакой сложности.

См. нашу оценку ARB на тот момент. Основываясь на TVL и экологии, мы дали оценку в 2 раза больше OP FDV. Однако после того, как ARB выпустила валюту, разница в цене была огромной, и ей, наоборот, дали пощечину. В течение такого периода времени цена OP продолжала падать, ARB успешно добился увеличения OP FDV в 2 раза.

Что касается EDU/HOOK, то на одном треке нет известных проектов, и они рождены для того, чтобы быть лидерами трека. По сути, их нельзя сравнивать, и все полагаются на воображение. предел воображения, а нижний предел все равно равен нулю.

Б. FDV – это не просто число

FDV = Общий оборот токенов ✖️Цена монеты

При оценке проектов мы часто предпочитаем использовать для сравнения рыночную стоимость mcap вместо FDV. Однако во многом это связано с низким тиражом новых проектов с высокой популярностью, и для сравнения выгодно использовать mcap. Но FDV – это больше, чем просто число.

Возьмем, к примеру, SUI, OKX/Bybit/Bitget совместно запустили IEO и предоставили Binance Launchpool 40 миллионов бесплатных токенов, чтобы избежать повторения ошибок Blur. Цена падала с момента открытия.

Недавно выяснилось, что команда проекта заранее тайно разблокирует и продает монеты, а также утверждает, что это гибкая токеномика. Это болезненный процесс постепенного приближения mcap к FDV, и увеличение превратится в давление продаж.

Однако даже если SUI честно реализует план разблокировки токенов, темпы его роста будут очень быстрыми. Бенчмаркинг и краткосрочные спекуляции позволили SUI иметь FDV 10B+ на открытии рынка. В настоящее время mcap<1B едва ли может быть поддержан энтузиазмом рынка. Однако в долгосрочной перспективе фундаментальные показатели не улучшились. очень много, и FDV в размере 10B постепенно реализуется. Вполне естественно, что цены будут снижаться в процессе mcap.

C. Сходства, различия и предположения в Launchpool и Launchpad

На этот раз многие называют MAV проектом XX Launchpad, но на самом деле это проект Launchpool. В чем разница между проектами Launchpool и Launchpad? Launchpool предоставляется бесплатно, а Launchpad требует от держателей BNB оплаты, что по сути подразумевает отношение к нему Binance.

Особенно по проектам, запущенным через Binance, можно сказать, что неявная поддержка проекта Launchpad находится на уровне выше, чем у Launchpool.

Мы уже обсуждали общие данные о доходности Launchpad ранее в твите ниже.

На этот раз мы проанализируем следующее с точки зрения пользователей, открывших анализ рынка.

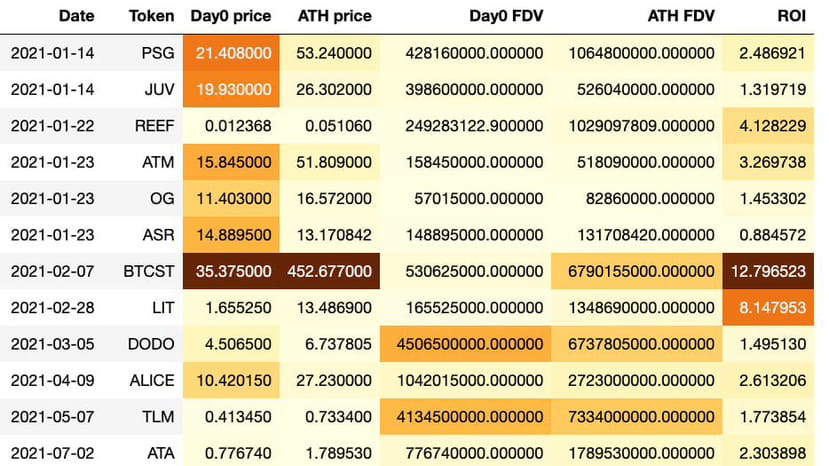

Цена открытия (средняя цена в первый день), самая высокая историческая цена (цена закрытия) и соответствующий FDV, а также рентабельность инвестиций при покупке ATH и продаже при открытии.

На рисунке слева показаны данные Launchpool, а на рисунке справа — данные Launchpad. Обратите внимание на медиану в последней строке.

Судя по историческим данным, производительность предыдущего проекта Launchpool значительно уступала проекту Launchpad.

Если предположить, что вы покупаете по средней цене в первый день, а затем продаете по ATH, средний доход для Launchpad составит 2,9 раза, а для Launchpool — всего в 1,9 раза.

Более того, в Launchpool есть два проекта, которые достигли пика на открытии. Они заперты в нем до сих пор. Однако с Launchpad этого не произошло (конечно, для горизонтального сравнения удобна средняя цена в первый день открытия. но это не может отражать всю картину. EDU сейчас покупается в день открытия. Есть большая вероятность, что после входа вы все равно застрянете.

Что касается причины, мы можем заметить, что Launchpad и Launchpool на самом деле близки с точки зрения FDV ATH, оба около 1,9B.

Однако медианное значение FDV Launchpool в первый день, равное 780 млн, намного выше, чем у Launchpad, равное 460 млн.

В основном это связано с проблемой ликвидности Launchpool, который обычно дает около 5% акций, а Launchpool раздает бесплатные монеты.

Обычно это меньше, обычно меньше 2%.

Хотя цена открытия Launchpool искусственно завышена, поскольку большинство держателей BNB продают непосредственно при открытии, чем выше цена открытия, тем выгоднее это для держателей BNB, поэтому у Binance, естественно, нет особой мотивации выделять это.

Для инвесторов долгосрочная игровая ценность Launchpool явно ниже, чем у Launchpad, поэтому еще важнее хорошо работать над проектами Launchpool.

Анализ оценки и более консервативная подготовка, отсутствие мозгового штурма и долгосрочное удержание могут легко застрять.

Если вам лень оценивать, обратитесь к среднему FDV первого дня Launchpad, равному 460M. Как только начальный FDV проектов приложений Launchpool превысит это значение, вероятность последующих высоких доходов на самом деле не очень высока.

Подведем итог

Использование аналогичных критериев оценки проектов является наиболее распространенным методом оценки. Проекты Launchpool работают хуже, чем Launchpad. Цена валюты вначале часто оказывается ложно высокой из-за проблем с ликвидностью, поэтому требуется большая осторожность. В Launchpool есть небольшое количество игроков, которые застряли на пике с момента открытия рынка, в то время как Launchpad практически никогда не застревал полностью.