По мере развития инцидента с Азуки сообщество и индустрия NFT сталкиваются с испытаниями. Мало того, что основные серии NFT с «голубыми фишками» испытали снижение разной величины (подробнее см. «Команда Azuki забрала 20 000 ETH, но рынок NFT потерял ликвидность на 200 000 ETH»), многие кредитные платформы NFT также оказались под давлением (подробнее см. «Голубой фишки NFT резко упали, NFTFi приняла вызов»).

Рынок еще больше предполагает, что дальнейшее падение цены NFT вызовет серию ликвидаций кредитов, в результате чего цена NFT вступит в новый виток спирального падения?

Насколько процветает NFT-кредитование?

С развитием NFT на всем рынке NFTFi появляются новые проекты, постоянно появляются различные протоколы.

Сколько платформ NFT-кредитования существует в настоящее время? Поскольку NFT является относительно «крайне необходимым» продуктом, существует бесчисленное множество соглашений о кредитовании и займах. Только в «Алхимии» включено 42 кредитных продукта NFT. Поскольку большинство этих продуктов не пользуются популярностью, получить данные сложно. В данной статье этот список не используется в качестве объекта исследования.

Данные DeFiLlama показывают, что в настоящее время 23 протокола кредитования NFT включены и включены в статистику. На момент публикации этой статьи общая стоимость 23 протоколов достигла 189 миллионов долларов США.

Если судить только по данным, эта цифра весьма впечатляющая. Если FT используется для менее чем равного сравнения, общая сумма TVL протоколов кредитования 264 FT (Fungible Token) достигает 14,7 миллиардов долларов США, что в 77,7 раза превышает TVL кредитования NFT. Общая рыночная стоимость FT составляет примерно 1,2 триллиона долларов США, что в 200 раз превышает общую рыночную стоимость NFT в 6 миллиардов долларов США.

Несмотря на большое количество соглашений, судя по данным, лишь немногие из них признаны рынком.

Среди кредитных продуктов NFT объем TVL по 5 протоколам достиг более 10 миллионов долларов США, а TVL по 4 протоколам составляет от одного до десяти миллионов долларов США. Головные протоколы имеют очевидные преимущества. Совокупный TVL платформ ParaSpace и BendDAO составляет примерно 91 миллион долларов США, что составляет примерно 48% от общего объема TVL всех протоколов кредитования NFT.

Гибкое, «традиционное» P2P-кредитование добавляет ликвидность в долгосрочные активы.

В мае этого года известная торговая платформа NFT Blur представила протокол кредитования NFT под названием Blend и тем самым вышла на новый путь на рынке NFT. Подобно Blur, NFTfi и Arcade — это протоколы кредитования NFT, использующие модель P2P.

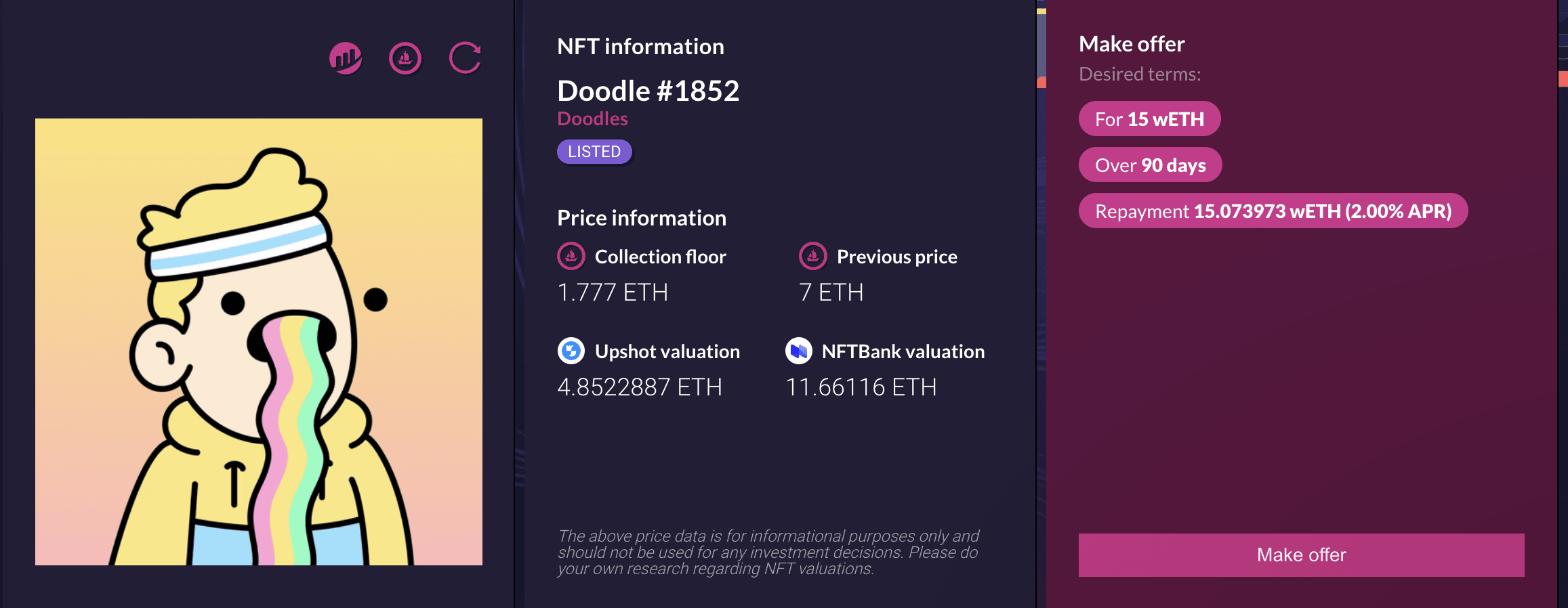

Если взять в качестве примера NFTfi, этот протокол представляет собой протокол однорангового (P2P) кредитования NFT, который также является текущей основной формой кредитования NFT.

Страница кредитования NFTfi

В рамках модели этого типа заемщики и кредиторы могут быть сопоставлены на платформе один к одному, при этом один кредитор кредитует деньги непосредственно заемщику.

Модель P2P ближе к ипотечному кредитованию в традиционном мире, при этом платформа выступает лишь в качестве посредника.

В модели P2P все котировки и транзакции выполняются на платформе, а обеспечение хранится на платформе. Если заемщик не выполняет свои обязательства, платформа проведет аукцион по его обеспечению. Поскольку эта модель ближе к «единым переговорам», плавность транзакций этого типа соглашения зависит от большого количества пользователей, что ближе к «полуискусственному» цвету. Но преимущество состоит в том, что его кредитные операции более диверсифицированы и в большей степени включают активы с длинным хвостом.

А конкретно, это P2P-кредитование, но у каждого оно разное.

В частности, NFTfi ближе к традиционным кредитам. Кредиторы могут самостоятельно устанавливать сумму кредита, срок кредита, проценты и т. д. В случае неисполнения обязательств по кредиту его активы NFT будут переданы в залог кредитору, и у кредитора будет возможность получить NFT по цене ниже, чем его рыночная стоимость.

Arcade также является признанным кредитным проектом. Ранее проект назывался Pawn.fi. Как и в случае с NFTfi, кредитору необходимо инициировать запрос на кредит, указать такие детали, как категория кредита, сумма кредита, период погашения и процентная ставка по кредиту, и на основе этого подписать обязательную транзакцию. Кроме того, Arcade также позволяет пользователям инкапсулировать несколько NFT в пакет NFT и закладывать этот пакет как единый актив. Он также обладает большей гибкостью в кредитных соглашениях. В конце июня этого года пользователь инкапсулировал долговые токены FTX, отчеканенные Found, в NFT и использовал NFT в качестве залога для заимствования 7500 долларов США из своего долга на сумму 31 307,81 долларов США по соглашению.

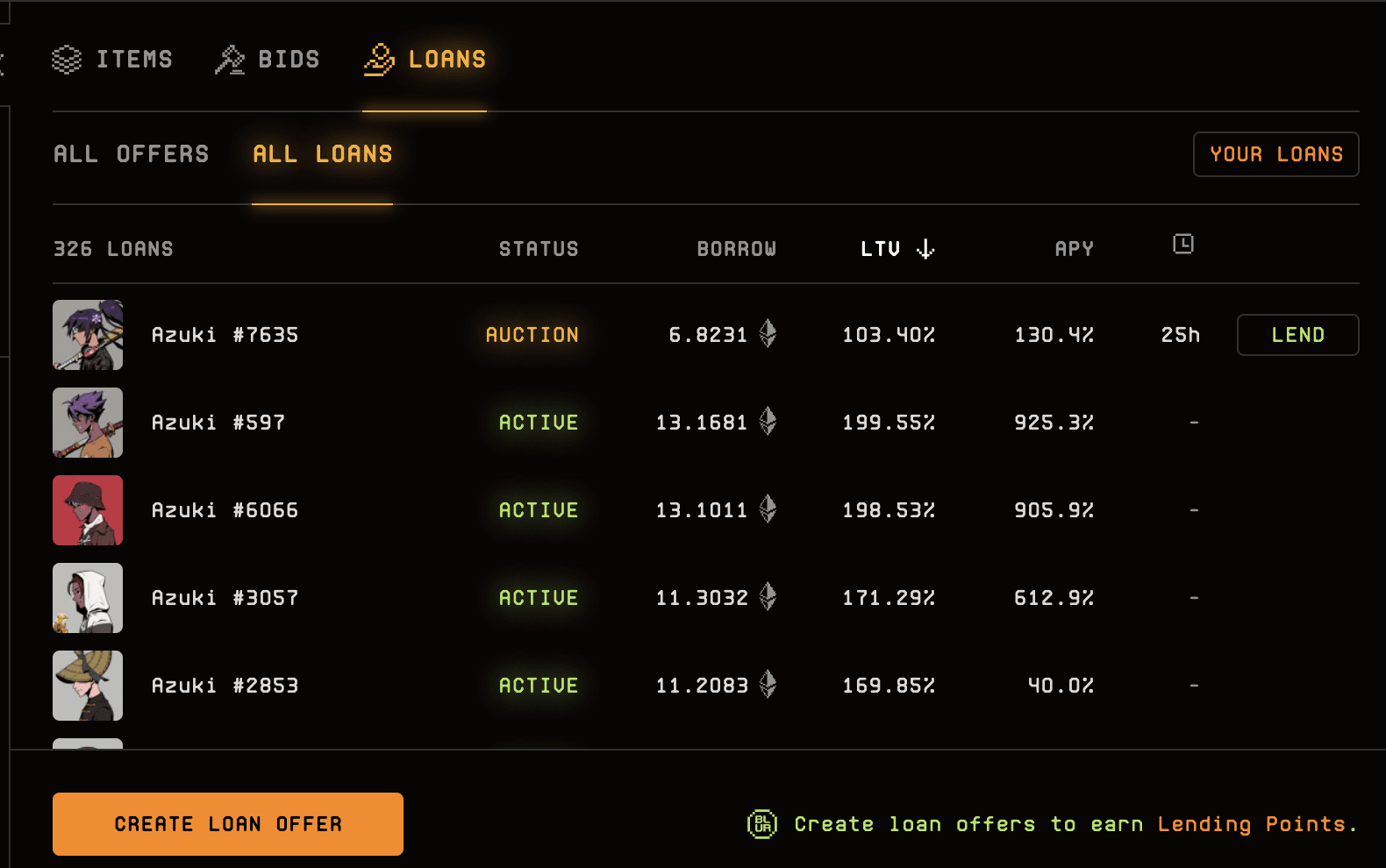

Размытие кредитного списка

Blend является особенным среди P2P-кредитования. В соглашении не устанавливается дата истечения срока действия для достижения эффекта «бессрочного кредитования». Пока кредитор готов использовать залог для кредита, Blend автоматически перезапустит позицию по заимствованию. Ончейн-транзакции необходимы только в том случае, если процентные ставки меняются или одна из сторон хочет выйти из позиции.

Blend также имеет разные модели дефолтов и ликвидаций. Когда аукцион запускается, у заемщиков есть 24 часа на погашение кредита. Если кредит не будет погашен, процентная ставка по кредитному договору еще больше увеличится, что сделает аукцион по кредиту более привлекательным, и в конечном итоге процентная ставка по кредиту может даже достичь 1000%. Если никто не выкупит кредит, кредитор получит NFT в качестве залога через 30 часов после начала аукциона.

В целом, большинство кредитных продуктов P2P не требуют вмешательства внешних оракулов. Это также гибкость «одноранговой сети». Процентная ставка и стоимость кредита определяются путем переговоров между заемщиком и заемщиком, и каждый кредит определяется. индивидуально подобраны.

Каким образом протокольные заимствования гегемона ликвидности создают скрытые опасности для рынка?

Транзакции по одноранговому протоколу — это совершенно другая модель кредитования, чем P2P. Две ведущие платформы ParaSpace и BendDAO приняли эту модель. Отображение данных DeFiLlama.

Его высокий TVL также в определенной степени иллюстрирует высокую эффективность кредитования по одноранговому протоколу. P2P-кредитование NFT позволяет выдавать более гибкие и индивидуальные кредиты, а одноранговые протоколы позволяют держателям NFT быстрее и удобнее получать ликвидность.

В этой модели пользователи могут напрямую получать кредиты по протоколу после размещения NFT, не дожидаясь, пока подходящий заемщик выполнит сопоставление «1 к 1». Как и в случае с протоколом кредитования FT, средства для кредитования обычно поступают от поставщиков ликвидности. Предоставляя средства протоколу, пользователи могут получать проценты по кредитам.

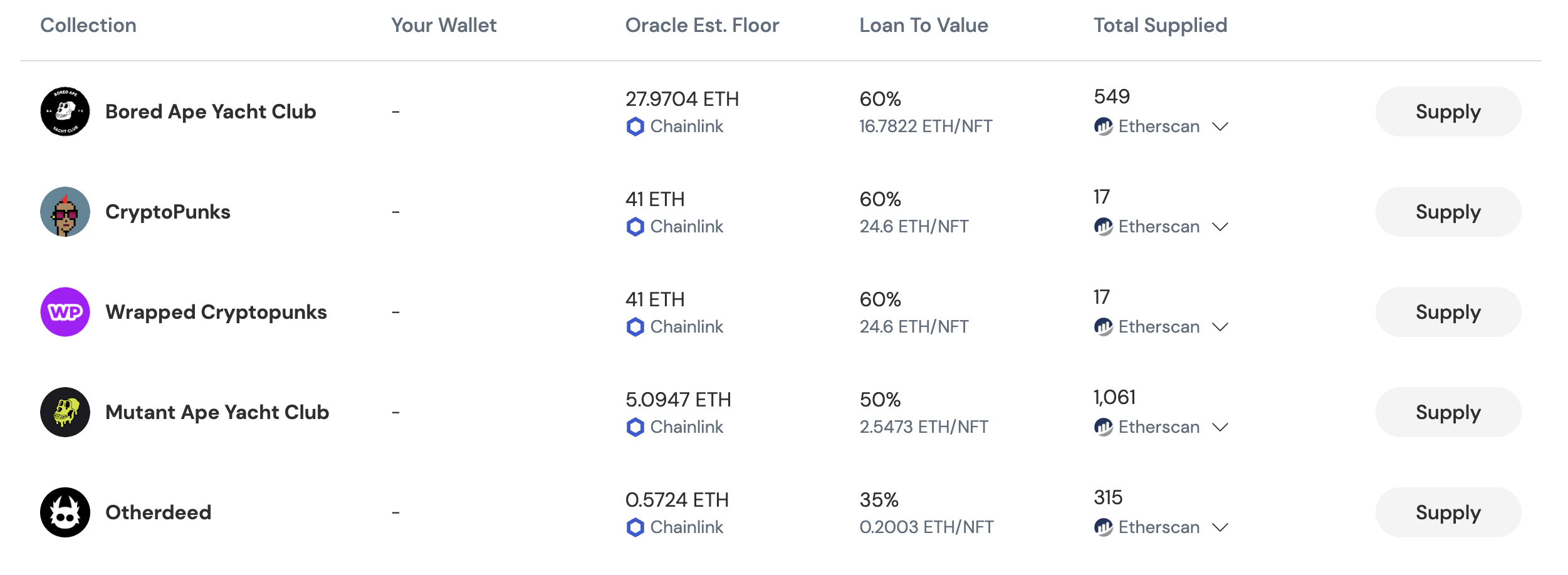

Рынок кредитования ParaSpace

Если взять в качестве примера ParaSpace, этот протокол предоставляет пользователям более интуитивный рынок и пользовательский опыт, близкий к традиционному кредитованию FT. Пользователи могут вносить NFT и заимствовать несколько токенов FT непосредственно из протокола.

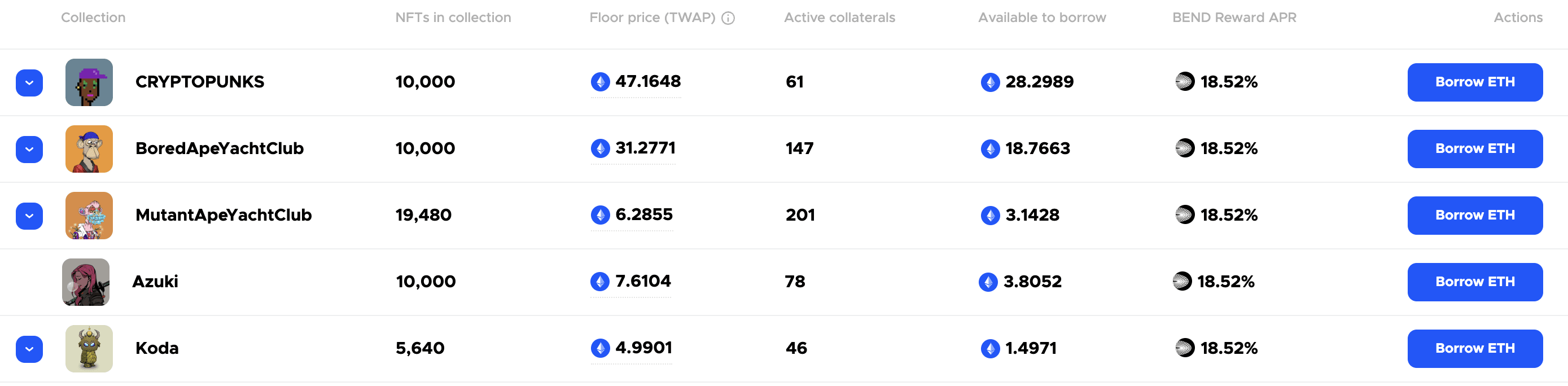

Рынок кредитования BendDAO

Подобно ParaSpace, BendDAO также позволяет пользователям напрямую инициировать кредиты по протоколу, а протокол выдает кредиты заемщикам через единый резервный пул.

В этой модели самым большим отличием от однорангового NFT-кредитования является важность внешних оракулов. Поскольку этот тип кредита не является условием заимствования, согласованным обеими сторонами, механизм ликвидации дефолта отличается от механизма ликвидации вышеупомянутых P2P-платформ.

Кроме того, самое главное, что после ликвидации NFT потечет на вторичный рынок после аукциона, а не будет передан кредитующим пользователям. Именно эта разница делает этот тип модели более «автоматической», но она также скрывает скрытую опасность «нисходящей спирали» NFT.

Будь то BendDAO или ParaSpace, все их потоки цен используют оракул Chainlink и используют минимальную цену OpenSea в качестве данных потока цен.

JPEG’d — чудо среди основных проектов кредитования NFT. Этот протокол не использует традиционную модель внесения NFT и кредитования ETH. Вместо этого он создан по образцу MakerDAO, позволяя пользователям вносить NFT в качестве залога и брать взаймы синтетический стейблкоин PUSd. Пользователи могут использовать PUSd для обеспечения ликвидности протокола и получения процентов. Эта модель называется NFDP (Non-fungible долговые позиции, невзаимозаменяемые долговые позиции). Подобно другим платформам однорангового кредитования, JPEG'd использует оракулы Chainlink для ценовых потоков.

Расплата запускает спиральную давку?

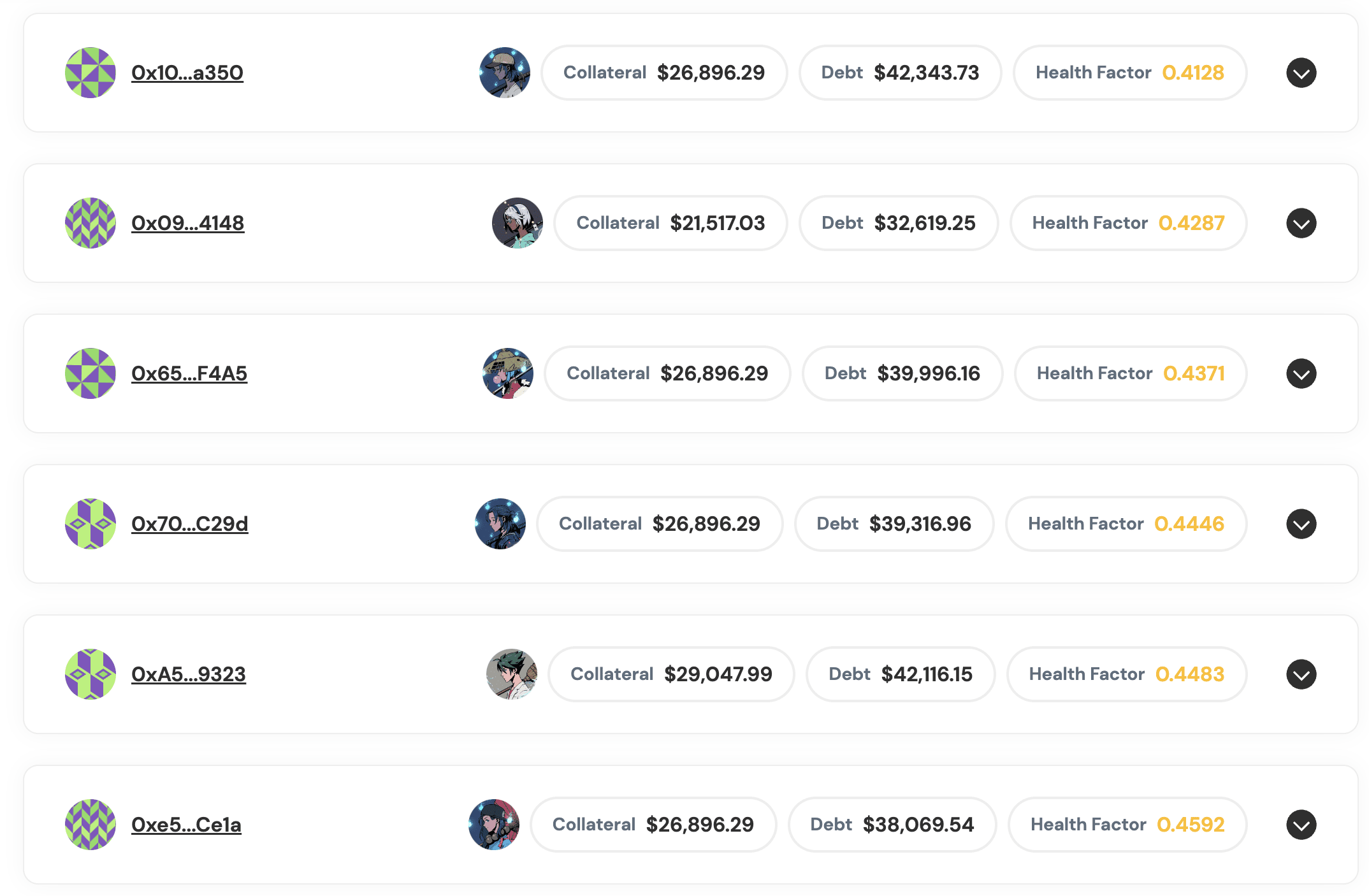

Ликвидация происходит, когда залоговое здоровье недостаточно.

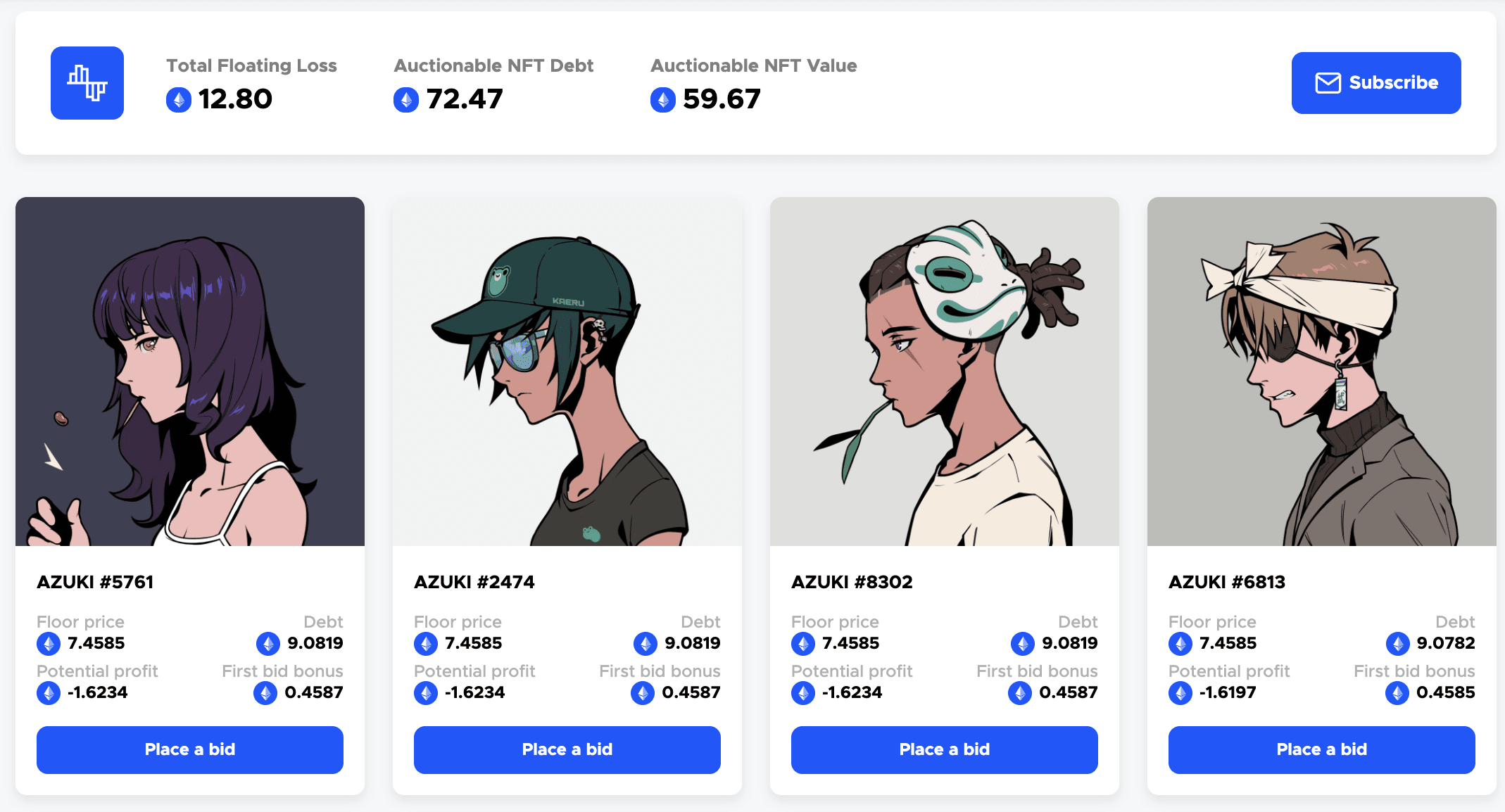

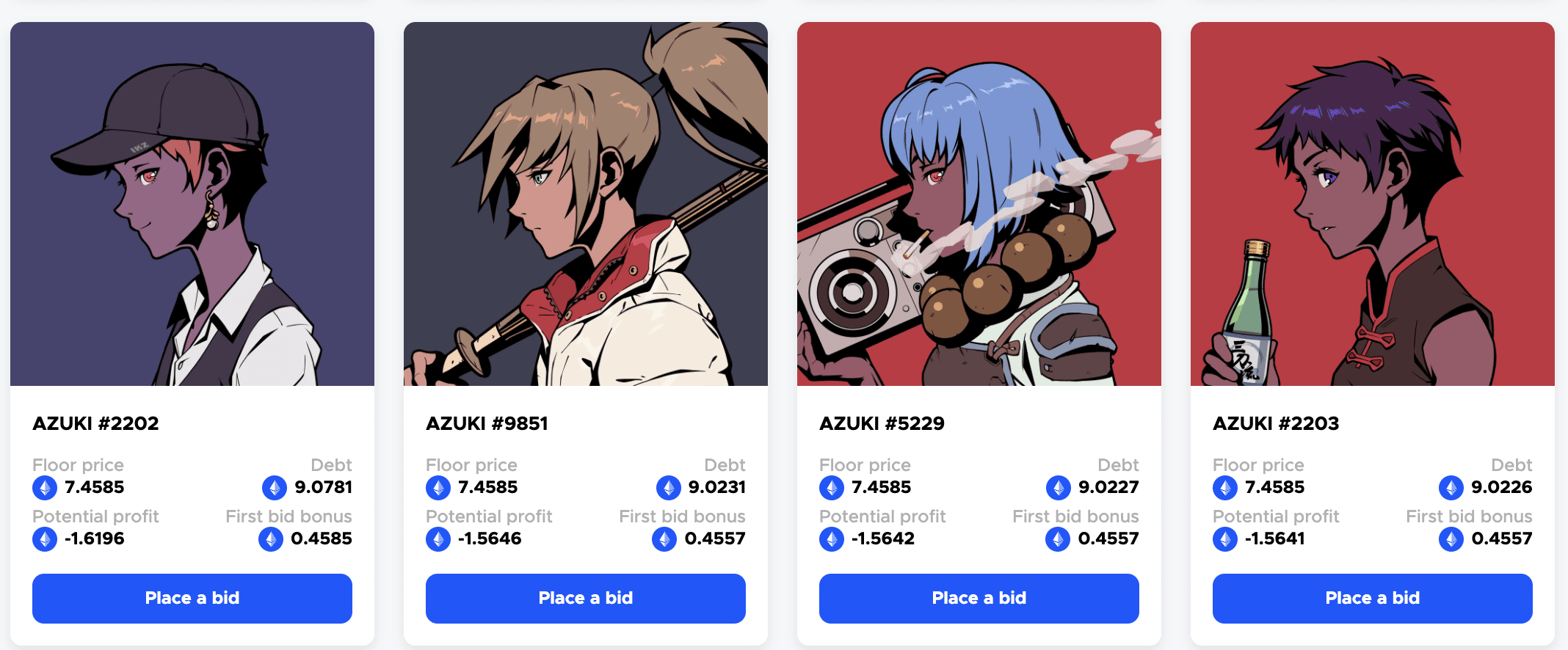

После того, как инцидент с Азуки разгорелся, быстрое снижение цен на Азуки привело к тому, что минимальная цена некоторых NFT упала ниже стоимости долга. Если взять в качестве примера BendDAO, то в настоящее время в общей сложности 8 Azukis обанкротились, а ипотечные активы стоимостью 59,67 ETH имеют задолженность в размере 72,47 ETH.

Похожая ситуация произошла с ParaSpace. Многие кредиты на платформе стали неплатежеспособными.

В настоящее время платформа приостановила 13 ликвидаций кредитов Azuki (всего 14 монет), а общая стоимость этих залогов составляет 359 900. В ParaSpace заявили, что приостановка ликвидации призвана дать пользователям больше времени для пополнения ликвидности, погашения кредитов и улучшения здоровья, а ликвидация будет возобновлена позже. Текущая сумма безнадежных долгов составляет около 100 000 долларов США. ParaSpace заявила, что у нее достаточно резервных средств на случай непредвиденных ситуаций, и ее резервные фонды могут полностью покрыть ее.

Насколько ужасающей может быть нисходящая спираль, вызванная ликвидацией?

В апреле этого года BAYC «Кит Франклин» ушел с рынка, что заставило людей вздохнуть. Франклин неоднократно использовал BendDAO и разместил большую сумму BAYC в условиях увеличения кредитного плеча и падения рынка. В свое время ему принадлежала 61 компания BAYC, став шестым по величине владельцем BAYC. Сумма его кредита также достигла ошеломляющей суммы — почти 20 000 ETH. Но из-за серии неправильных операций Франклин в конце концов понес большие потери и покинул круг.

В настоящее время рынок NFT-кредитования находится на подъеме, что привело к увеличению ликвидности, богатому пространству для воображения и сценариям использования. Однако по мере усиления финансиализации NFT различные финансовые риски, содержащиеся на рынке FT, также будут возникать на рынке NFT. С появлением этого раунда крупных рыночных колебаний, сколько рисков будет на рынке NFT в будущем?