Теория арбитражного ценообразования (APT) — это расширенная модель модели ценообразования капитальных активов. Она была разработана в 1980-х годах и обеспечивает основу для оценки эффективности рынка и выявления арбитражных возможностей на финансовых рынках. Теория основана на трех основных принципах: риск, альтернативная стоимость и равновесие.

Что такое арбитраж?

Арбитраж — это метод торговли, который подразумевает получение прибыли без риска, которую можно получить, торгуя на двух или более рынках одновременно. На многих рынках возможности арбитража редки, поскольку рынки обычно не идентичны, поэтому невозможно иметь одинаковые возможности на всех рынках (если только вы не используете какой-либо тип компьютерной торговой системы «черный ящик»). Теория арбитражного ценообразования (APT) — это экономическая теория, которая изучает взаимосвязь между ценами активов и риском. Она фокусируется на идее, что если две ценные бумаги оцениваются по-разному, инвестор может получить прибыль без риска, купив одну и продав другую.

Теория арбитражного ценообразования (APT) и эффективность рынка

APT предполагает, что рынки эффективны и что цены представляют собой наилучшую оценку истинной стоимости актива. Другими словами, цена актива отражает всю доступную информацию об активе. Если цена отличается от того, что предсказывает APT, то возможно, что информация некорректно отражена в рыночной цене.

APT предполагает, что ожидаемая доходность актива может быть определена связанным с ним риском. Рынки эффективны, когда нет возможностей арбитража. APT утверждает, что эффективные рынки должны иметь одинаковую норму доходности ценных бумаг. Он также утверждает, что ожидаемая доходность каждой ценной бумаги должна быть пропорциональна риску, связанному с этой ценной бумагой.

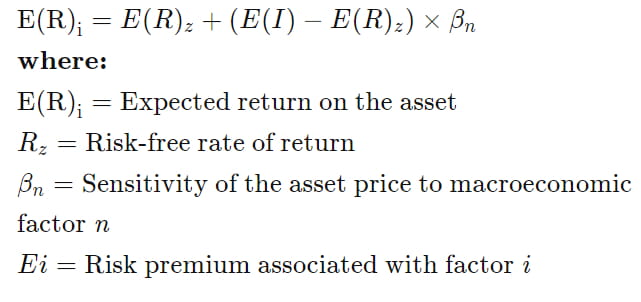

Математическая модель для теории арбитражного ценообразования (APT)

APT использует арбитраж для прогнозирования ожидаемой доходности каждого актива. Она рассчитывается на основе риска, связанного с активом, по следующей формуле:

Источник изображения: Investopedia

Ограничения теории арбитражного ценообразования

APT предполагает, что все инвесторы рациональны, все ценные бумаги эффективно оценены, а рынки приближаются к равновесию. Однако предположение о том, что все инвесторы рациональны, сомнительно, поскольку инвесторы склонны принимать нерациональные инвестиционные решения.

Предположение о том, что все ценные бумаги имеют эффективную цену и рынки приближаются к равновесию, также сомнительно. В то время как некоторые финансовые рынки относительно эффективны, другие — нет. Даже на относительно эффективных финансовых рынках могут существовать возможности арбитража. Трудно измерить скорость конвергенции, поскольку рынки постоянно меняются. APT только предсказывает, что ожидаемая доходность каждого актива должна быть пропорциональна риску, связанному с этим активом, а не точно равна.