Является ли дальнейший отскок Биткойна до 35 000 «императивным»?

Неопределенные макроэкономические и инфляционные условия в сочетании с, казалось бы, агрессивной политикой ФРС могут создать краткосрочные препятствия.

Доходность государственных облигаций США с поправкой на инфляцию растет, что заставляет некоторых наблюдателей беспокоиться о потенциальном неприятии риска на фондовых и более широких финансовых рынках, а также о том, что Биткойн и цифровые активы в целом останутся устойчивыми.

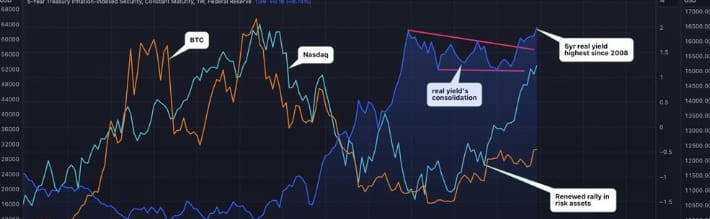

Согласно данным, отслеживаемым TradingView, фактическая доходность 5-летних казначейских облигаций на прошлой неделе выросла почти до 2%, превысив максимум сентября 2022 года в 1,92% и достигнув самого высокого уровня с конца 2008 года. Доходность 10-летних казначейских облигаций составляет 1,6%, что очень близко к показателю 2009 года. Между тем, реальная доходность двухлетних казначейских облигаций достигла 3%, что является самым высоким уровнем как минимум за десятилетие.

Рост доходности казначейских облигаций США может замедлить экономический рост и сделать инвестиции в рискованные активы, такие как биткойны и золото, менее привлекательными. Биткоин и высокотехнологичный Nasdaq с Уолл-стрит исторически движутся обратно пропорционально доходности казначейских облигаций США.

Биткойн превзошел свои апрельские максимумы, в то время как рынок альткойнов на 20% ниже апрельских уровней и на 70% ниже максимумов 2021 года. Биткойну не нужно беспокоиться о вопросах регулирования, а его устойчивость и влияние выделяют его в начале новых месяцев и кварталов. "

Учитывая текущие настроения рынка, биткойн может скоро достичь отметки в 35 000 долларов.

Июль, как правило, хороший месяц для цифровых активов. Биткойн терпит убытки после краха FTX, но в начале июля мы могли увидеть сильный отскок биткойнов.

В основном из-за изменений в отрасли:

1. Правила Северной Америки становятся более строгими, а Гонконг становится более открытым для криптовалют. Произошли явные изменения в политике, и североамериканские инвесторы начали явно принимать и инвестировать в предпринимательские команды Азиатско-Тихоокеанского региона.

2. Новых нарративов мало, а текущие проекты вращаются вокруг ZK (родной для web3), AI (нативный для web2) и т. д.

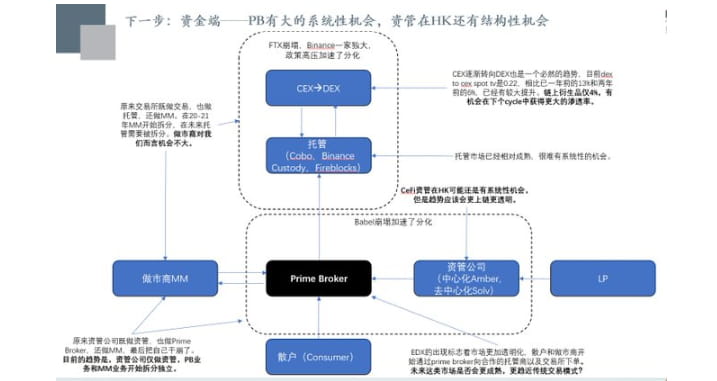

3. Капитал Уолл-стрит в лице Citadel, Fidelity и Sequoia начал строить собственную биржу соответствия EDX, а рынок капитала стал модульным.

4. Капитал Уолл-стрит в лице Black Rock, Fidelity и т. д. начал предлагать ETF на биткойны/криптовалюты, что является важной причиной недавнего восстановления рынка.

Направление развития во втором полугодии:

1. Крипто-инфра по-прежнему требует внимания, но ядро не должно на этом зацикливаться

2. Нам необходимо сосредоточиться на капитале, потому что с появлением EDX общая торговая модель станет более традиционной, что откроет системные возможности для Prime Broker. А также структурные возможности для управления активами CeFi в Гонконге и т. д.

3. Со стороны пользователей необходимо обратить внимание на то, верны ли общие идеи конверсии, основанные на играх и конверсии пользователей в разделенных треках. Если у вас правильная команда, вам следует сосредоточиться на макете.

4. Логика со стороны разработки по-прежнему верна. Хотя направление правильное, скорость конверсии ниже, чем ожидалось. Текущая проблема заключается в том, что не хватает пользователей для поддержки новых стартапов проектов. Общий проект развития будет иметь тенденцию быть стабильным, а риски будут относительно небольшими.

Появление EDX представляет собой постепенную трансформацию криптоторговли в традиционную модель обмена. То есть институты/мм/розничные инвесторы размещают заказы через PB кастодиану, который хранит биржевые фонды. Кроме того, регулирующий орган Сингапура MAS сегодня также требует от бирж размещения средств на торговой платформе. Поэтому я по-прежнему с оптимизмом смотрю на PB, HK CeFi, внутрисетевые биржи деривативов и т. д. в долгосрочной перспективе.

Направления пользователя можно условно разделить на три категории. Уровень входа трафика (axie, Stepn и т. д.), уровень канала (различные кошельки) и уровень инструментов (инфра как услуга). Слой входа трафика высоковзрывной, то есть начиная с общих игр + различных подразделений по конвертации пользователей (предпочтителен третий мир). Канальный уровень сложнее всего коммерциализировать. В текущей ситуации, когда уровень канала чрезвычайно запутан, есть вероятность, что слой инструментов закончится.

Во-вторых, я лично считаю, что существуют структурные возможности для вертикального L2, аппаратного ускорения ZK, которое обслуживает всю экосистему Ethereum (ключ в том, что оно также может обслуживать крупных производителей Web2), кошелька AA (и его инфраструктуры), DA и т. д.