Алекс Сюй, партнер по исследованиям Mint Ventures

Ключевые выводы

В этой статье рассматривается постоянно развивающаяся среда децентрализованных бирж (DEX), особенно тех, которые используют модель ve(3,3). Мы стремимся прояснить коммерческие перспективы и проблемы, связанные с этой моделью, давая представление о потенциальном долгосрочном пути DEX.

Будучи лидерами в гонке DeFi, DEX и протоколы кредитования успешно достигли желаемого соответствия продукта рынку. Они могут похвастаться обширной базой пользователей и объемом торговли, служа фундаментом процветающей мегаполиса Value Internet.

Учитывая свою ключевую роль, DEX постоянно находятся в центре жесткой конкуренции и инновационного развития. Компании в этой области стремятся затмить своих коллег за счет быстрого улучшения своей продукции, экономической структуры и экосистемных альянсов. Среди множества стратегий в этой области выделяется модель ve(3,3), представленная Андре Кронье в начале 2022 года.

Это исследование углубляется в парадигму ve(3,3), служащую тиглем для критических исследований:

Понимание ve(3,3): Что составляет основные элементы структуры ve(3,3)? Какие проблемы он призван преодолеть?

ve(3,3) На практике: как себя показали знаменосцы ve(3,3) на арене DeFi? Какие улучшения эти первопроходцы интегрировали в основополагающий проект ve(3,3) и как они ценятся в экосистеме?

Устойчивость: обладает ли ve(3,3) устойчивостью, чтобы создать устойчивую нишу для будущих DEX?

Последующий отчет содержит точку зрения автора на модель ve(3,3) и проекты, использующие ее на момент публикации. Имейте в виду, что представленная информация может содержать неточности или предвзятость и не должна использоваться в качестве руководства по инвестициям. Мы ценим и поощряем конструктивную критику и исправления.

Для понимания этой статьи будут полезны базовые знания о модели ve и Curve, тесно связанном с ней проекте. Для полного понимания Curve вы можете обратиться к:

Глубокое погружение в ведущую платформу AMM: Curve Finance

CRV под атакой Uni V3: углубленный анализ бизнес-модели Curve, статуса конкуренции и текущей оценки

1. Определение модели ve(3,3) и ее ценности

Модель ve(3,3) — это не конкретный проект, а воплощающая в себе методологию построения и эксплуатации децентрализованных бирж (Dex) и протоколов ликвидности. Буква «ve» означает «голосование депонировано», что происходит от veNomics, предложенного Curve. Суть этого компонента заключается в содействии согласованию долгосрочных интересов между участниками и протоколом, достигаемому посредством механизма голосования на основе ставок.

Компонент «(3,3)» берет свое начало из теории игр OlympusDAO, интерпретации теории равновесия Нэша. Основной принцип заключается в том, что OlympusDAO продает пользователям свой собственный токен OHM по цене ниже рыночной через облигации. Взамен Olympus получает от своих пользователей такие активы, как USDC и ETH, тем самым создавая казну, поддерживаемую стоимостью. Затем казначейство генерирует OHM для распространения через механизм Rebase среди участников OHM. В случае увеличения рыночного спроса на токены OHM казначейство инициирует более крупный выпуск токенов OHM для стейкеров. Это действие является катализатором благоприятного цикла высокой годовой процентной ставки (APR) для стейкеров при условии последовательного увеличения цены OHM. Основное предположение здесь заключается в том, что участники рынка предпочтут продолжать делать ставки, а не продавать свои токены OHM. Это явление, известное как «Ставка, ставка» или «(3,3)», мотивирует пользователей постоянно участвовать в ставках, что позволяет им воспользоваться преимуществами непрерывной эмиссии токенов OHM, одновременно снижая риск размывания токенов.

Если тонкости механизма (3,3) кажутся сложными, его можно упростить до модели стратегической игры следующим образом:

Проект основан на сетевом эффекте. Чем больше двусторонний или многосторонний масштаб его пользовательской базы и привлеченных средств, тем сложнее конкурентный барьер. Таким образом, существует постоянная необходимость расширения его масштабов для создания непреодолимого барьера сетевого эффекта.

Проект представляет механизм, который стимулирует всех держателей токенов коллективно делать ставки и реинвестировать свои токены (или предпринимать любые другие действия, которые поощряются протоколом). Эти согласованные действия позволяют протоколу постоянно расширяться и усиливать свой сетевой эффект, пока он не установит надежный конкурентный барьер, способный захватывать монопольные прибыли в своем секторе. В качестве «акционера» проекта стоимость владения пользователя будет естественным образом увеличиваться по мере увеличения размера и монополии проекта, пока пользователь сохраняет свою долю в общем количестве токенов проекта. Кульминацией этого сценария является беспроигрышная ситуация, повышающая ценность индивидуальной собственности и одновременно способствующая росту проекта.

Проект устанавливает механизм, который побуждает всех держателей токенов коллективно обещать и реинвестировать свои токены (или выполнять любые другие действия, которые рекомендует протокол). Это унифицированное действие позволяет протоколу постоянно расширяться в размерах и усиливать свой сетевой эффект, пока он не сформирует прочный конкурентный барьер, способный обеспечить монопольные прибыли в своей области. В качестве «акционера» проекта стоимость доли пользователя будет естественным образом возрастать вместе с ростом размера и монополии проекта, при условии, что пользователь сохранит свою долю в общем количестве токенов проекта. Эта ситуация проявляется в «беспроигрышном» исходе, повышающем ценность отдельных долей и одновременно способствующем расширению проекта.

Уязвимость этого механизма становится очевидной, когда пользователи решают предпринять противоположные действия, такие как отмена ставки и продажа своих токенов на рынке. Такое действие может постепенно создать волновой эффект, который приведет к снижению цен на токены и массовому исходу пользователей, тем самым инициируя нисходящую спираль, которая может привести к провалу проекта.

В контексте проекта стейблкоина OHM преследуемый сетевой эффект заключается в том, что чем больше сеть стейблкоина, с большим количеством вариантов использования и пользователей, тем труднее становится конкурировать последующим игрокам. В случае проекта Dex, представленного Solidly, преследуемый сетевой эффект заключается во взаимном усилении между поставщиками ликвидности Dex (LP), стейкерами veToken и трейдерами. Чем больше доля рынка в торговле, тем сложнее становится догнать тех, кто выйдет на рынок позже. Таким образом, основная цель механизма (3,3) в пространстве DeFi — помочь проектам расширить их сетевой эффект и установить конкурентные барьеры на определенном этапе их развития.

Кроме того, ve(3,3) Dex представляет новые стратегии на начальном этапе проекта и возможность компоновки полномочий управления, дополняя основополагающую модель ve и (3,3). Интегрируя эти элементы дизайна, мы стремимся создать превосходную модель Dex.

При рассмотрении особенностей проектов Dex категории ve(3,3) можно отметить следующие ключевые особенности:

1. В первую очередь такие проекты используют veNomics Curve в качестве основной основы, что подразумевает:

Проект не только работает как Dex, но также функционирует как агрегатор ликвидности и рынок ликвидности. Токены капитала проекта служат валютой закупки ликвидности платформы.

Токены акций должны быть размещены для получения прав управления и получения дивидендов от доходов (включая комиссионные и взятки). Чтобы заинтересованные стороны могли извлечь выгоду из платформы, они должны взять на себя обязательства по ее долгосрочному развитию.

Существует два ключевых различия между проектами ve(3,3) и Curve: первый заключается в том, что в то время как Curve распределяет все комиссии за транзакции из всех пулов между участниками veToken, проекты ve(3,3) распределяют комиссии за транзакции только из пулов, за которые проголосовали. стейкерами veToken. С другой стороны, поставщики ликвидности (LP) проектов ve(3,3) получают только токены акций в качестве вознаграждения за создание рынка, в то время как все комиссии за транзакции направляются стейкерам veToken. В отличие от Curve, которая использует внешнюю платформу (например, Votium или Votemarket) для своего модуля взяток, проекты ve(3,3) интегрируют собственный модуль взяток. Такая конструкция позволяет более просто получить краткосрочную ликвидность.

2.Изучение игрового механизма Olympus(3,3) в контексте пяти(3,3) проектов предполагает следующее:

Пользователям рекомендуется делать ставки на токены акций в обмен на veToken, а также на пропорциональную стимулирующую эмиссию токенов среди держателей veToken. Этот подход направлен на предотвращение размывания соотношения держателей токенов, мотивируя пользователей активно делать ставки.

Увеличение коэффициента ставок снижает давление продаж на токен, тем самым повышая его цену. Это повышение цен приводит к более высокой годовой процентной ставке для маркет-мейкинга, привлечению дополнительной ликвидности, увеличению глубины торговли и увеличению объема торгов, тем самым создавая самоусиливающийся бизнес-цикл.

3. На начальном этапе или «холодном старте» первые токены veToken обычно передаются по воздуху ведущим проектам в экосистеме (обычно относятся к базовому общедоступному блокчейну), получившим признание за свое влияние и влияние на бизнес. Эта стратегия направлена на привлечение первоначальной бизнес-аудитории на рынок ликвидности, подобно интернет-продукту, выдающему своим клиентам «купоны на бесплатную пробную версию». Здесь «попробовать» означает «услугу покупки ликвидности» проекта.

4. Ставочный ваучер токенов акций был изменен с veToken на veNFT. В отличие от токенов veToken, которые не подлежат передаче, veNFT можно передавать, что позволяет пользователям перепродавать или повторно использовать свои токены veToken, тем самым повышая эффективность использования капитала.

По сути, проекты ve(3,3) представляют собой развитие модели Curve, в первую очередь нацеленное на улучшения в трех ключевых областях:

Расширенные стимулы для пользователей: эти проекты направлены на повышение склонности пользователей к приобретению токенов veToken, тем самым более тесно согласовывая интересы и действия держателей токенов с протоколом.

Стимулы, основанные на сборах: Модель работает по принципу, согласно которому сборы за пул распределяются только среди тех, кто голосует за определенный пул. Эта система косвенно стимулирует объем транзакций, поскольку более высокая ликвидность привлекает больше транзакций, что приводит к увеличению комиссий.

Бизнес-ориентированная стратегия: проекты ve(3,3) стремятся обеспечить улучшенный опыт покупки ликвидности для эмитентов токенов, одновременно предлагая более высокие первоначальные стимулы для активного привлечения бизнес-аудитории.

Следовательно, при оценке эффективности проектов ve(3,3) наш анализ будет сосредоточен на этих трех важнейших элементах.

2. Анализ выдающихся проектов ve(3,3)

Выбор конкретных проектов ve(3,3) для этого анализа учитывает широкий спектр факторов, таких как рейтинг блокчейна, на котором основан проект, объем торгов, сумма взятки и другие показатели. Для сравнения и анализа были выбраны следующие проекты, демонстрирующие превосходную эффективность бизнеса: Velodrome на Optimism, Thena на BNBchain, Equalizer на Fantom и Chronos, недавно появившийся на Arbitrum.

2.1 Велодром: ранний приверженец ve(3,3) и ведущий Dex по оптимизму

Velodrome — наиболее представительный проект, созданный на основе Solidly, и поэтому он будет представлен более подробно.

2.1.1 Обзор проекта и уникальные механизмы

а. Проектирование механизма

Velodrome, в настоящее время развернутый исключительно в сети L2 Ethereum, Optimism, строит свой механизм продукта на платформе Solidly ve(3,3) с некоторыми заметными изменениями:

Взятки в Пул ликвидности можно требовать только после начала следующей эпохи.

Поощрительное распределение токенов Velo осуществляется по системе белых списков. В настоящее время этот белый список открыт для приложений и не соответствует процессу управления в цепочке. И наоборот, приложение эмиссии Solidly не требует разрешений, а это означает, что стимулы в виде токенов могут быть направлены в пулы, которые не взимают никаких комиссий за транзакции с правом голоса. Кроме того, на Велодроме введен аварийный «комиссар», обладающий полномочиями отключать любой датчик, который считается вредным для более широкой экосистемы.

Ставка вознаграждения за эмиссию для держателей veToken была снижена. Вопреки гарантии Solidly по сохранению доли токенов для держателей veToken от разбавления, конструкция механизма Solidly вычисляет вознаграждение за эмиссию veToken как (veVELO.totalSupply ÷ Token.totalSupply) × 0,5 × Total Emissions. С другой стороны, Velo рассчитывает вознаграждение за увеличение выпуска токенов veToken как (veVELO.totalSupply ÷ VELO.totalSupply)³ × 0,5 × Total Emissions. Учитывая ставку 50% для Velo, держатели veVELO получат 50% от общей эмиссии в соответствии с традиционной моделью ve(3,3). Однако в соответствии с скорректированной моделью Velo держатели veVELO получат только 12,5% от общего объема эмиссии, что соответствует всего лишь четверти от традиционного режима. Эта модификация значительно ослабляет (3,3)-аспект механизма ve(3,3).

3% выбросов Velo переводятся в мультиподписной кошелек команды в качестве эксплуатационных расходов, тем самым обеспечивая бюджет для долгосрочного поддержания проекта.

Они удалили «повышение» эмиссии LP — механизм, унаследованный от Curve, который позволял ускорять механизм майнинга LP в зависимости от количества токенов veToken.

б. Информация о команде

Команда Velodrome Finance ранее инициировала veDAO, который был создан Information Token, анонимной исследовательской группой по блокчейну. Основной задачей его создания было обеспечение прав управления экосистемой Solidly, как предложил Андре Кронье. В начале 2012 года Кронье запустил Solidly на Fantom, заявив, что первоначальные права управления Solidly (в форме veNFT) будут распределены между 20 ведущими проектами Fantom в зависимости от доли их общей заблокированной стоимости (TVL). После запуска veDAO привлекла пиковую сумму TVL почти в 2,6 миллиарда долларов.

Однако вскоре после этого Андре Кронье объявил о своем уходе, что привело к преждевременному закрытию Solidly. После этих событий команда veDAO обратилась к экосистеме Optimism и впоследствии разработала Velodrome.

в. Вехи и дорожные карты

Предстоящей важной вехой для Velodrome станет презентация Velo 2.0, первоначально запланированная на первый квартал 2023 года. По состоянию на начало мая 2023 года новая версия еще не выпущена. На запрос официального сообщества относительно сроков выпуска Velo 2.0 представитель сообщества сообщил, что проверки завершены и запуск должен состояться в мае.

Velo 2.0 включает в себя более надежные функции и разделен на пять основных разделов:

Night Ride: новый интерфейс Velodrome был переработан с нуля, чтобы улучшить взаимодействие с пользователем и развернуть расширенную информационную панель данных. Дизайн UI/UX подчеркивает прозрачность.

Velodrome Relay: оптимизация комиссий за взяточничество в отношении делегирования ставок veToken и других функций.

Новые функции: настройка LP (базовая функция концентрированной ликвидности), настройка пула (редактируемая функция пула, аналогичная Balancer), иерархия комиссий, обновленный модуль голосования (аналог Votium), торговля veNFT, фрагментация и т. д.

Техническое обновление: оптимизация библиотеки кода, аудит, контроль рисков и т. д.

Обновление управления: veVELO может контролировать эмиссию токенов VELO посредством управления.

Учитывая обширные возможности, которые принесет V2, вполне возможно, что выпуск их всех одновременно может вызвать проблемы, и кажется более вероятным, что они будут внедряться поэтапно. Кроме того, на 2023 год команда определила в качестве ключевых целей такие функции, как Launchpad, автоматическое реинвестирование LP, полную функцию концентрированной ликвидности, пул портфеля (аналогично MetaPool Curve) и кредитование veNFT.

2.1.2 Бизнес-анализ

Оценивая эффективность бизнеса Velodrome, я буду оценивать его с четырех точек зрения: общая заблокированная стоимость (TVL) и соответствующие затраты на приобретение ликвидности, объем торгов, сумма взятки и количество подкупленных проектов, а также соотношение ставок Velo.

Бизнес-модель Velodrome как спотовой децентрализованной биржи (Dex) с моделью ve(3,3) в сочетании с рынком закупок ликвидности можно выразить в одном предложении: она покупает и агрегирует ликвидность через токены акций своей платформы (Velo), а затем использует закупленную ликвидность для удовлетворения потребностей трейдеров (в обмен на комиссии за транзакции) и для продажи разработчикам проектов (обеспечивая ликвидность для их токенов).

Таким образом, исследуя TVL и связанные с ним расходы на закупку ликвидности, объем торгов и комиссии за транзакции, сумму взятки и количество подкупленных проектов, мы можем получить полное представление о доходах, клиентах и затратах проекта. Ставку ставок Velo можно использовать как меру эффективности механизма (3,3) проекта.

а. TVL и соответствующая стоимость приобретения ликвидности

Согласно последним данным известной аналитической платформы DeFi DefiLlama, Velodrome, выдающийся проект в экосистеме DeFi, по состоянию на 4 мая 2023 года демонстрирует стабильный TVL примерно в 289 миллионов долларов США. За предыдущие месяцы TVL проекта увеличился. продемонстрировал относительную стабильность, колеблясь в диапазоне от 270 до 320 миллионов долларов.

В ходе последней еженедельной эмиссии ликвидности Velodrome было распределено 9 166 759 токенов Velo, каждый по цене 0,129 доллара США. Это приводит к совокупной стоимости еженедельных выбросов ликвидности примерно в 1,18 миллиона долларов.

Таким образом, общая стоимость еженедельного стимулирования ликвидности составляет примерно 1,18 миллиона долларов. При сравнении с TVL этот стимул ликвидности равен примерно 244,64 доллара на каждый доллар, потраченный на еженедельные стимулы. Это означает, что Velodrome может обеспечить и поддерживать примерно 244,64 доллара ликвидности на каждый доллар, вложенный в стимулы еженедельно. Однако стоит отметить, что показатель ликвидности включает в себя нечто большее, чем просто объем активов. Такие факторы, как состав этих активов и уникальный алгоритм торговой кривой, также играют роль при рассмотрении общей ликвидности платформы.

b.Объем торгов и комиссионные доходы

Согласно данным Tokentermina, объемы торгов Velodrome в последнем квартале колеблются от 80 до 300 миллионов долларов в неделю. Однако в большинстве недель объем торгов обычно находится в более скромном диапазоне от 100 до 150 миллионов долларов.

Еженедельные доходы от комиссий за транзакции для Velodrome также различаются и обычно варьируются от 25 000 до 100 000 долларов США.

Основной вклад в доходы от комиссий Velodrome вносят преимущественно пары нестейблкоинов, в частности пулы Volatile AMM (vAMM). Информационная панель данных, созданная участником сообщества @msilb7, показывает, что пулы vAMM часто входят в пятерку крупнейших источников доходов от комиссий Velodrome за последнюю неделю, составляя 62,7% от общей суммы торговых комиссий.

Однако при сравнении эффективности капитала поставщика ликвидности (LP) между Velodrome и Uniswap on Optimism, Velodrome оказывается менее эффективным. Значительное расхождение существует в соотношении объем/TVL: Uniswap V3 составляет 0,4, а Velodrome отстает на уровне 0,04, что означает десятикратную разницу.

Это поразительное несоответствие во многом можно объяснить механизмом концентрации ликвидности Uniswap. Хотя он требует более сложного управления со стороны LP, он эффективно захватывает больший объем торгов. Это подчеркивает важность концентрированной ликвидности как основного направления предстоящего обновления «Велодром 2.0».

в. Доходы от взяток и партнерские взяточные проекты

В 49-ю Эпоху Велодрома общая сумма взяток за предыдущий цикл составила примерно 896 000 долларов.

Суммы взяток «Велодрому» стабильно превышали 300 000 долларов США в течение 15 недель подряд и превысили 500 000 долларов США за последние 12 недель.

По сравнению с Balancer, хорошо зарекомендовавшим себя проектом, который также использует veModel и работает как на рынке Dex, так и на рынке ликвидности, еженедельные данные о взятках Velodrome затмевают. Несмотря на более высокий TVL Balancer в 1,2 миллиарда долларов, недавняя сумма взяток на его основной платформе для взяточничества Hidden Hand составила 537 000 долларов. Но при двухнедельном цикле управления еженедельная сумма взятки составляет всего 268 500 долларов.

Хотя уровень участия veToken Balancer в голосовании Hidden ниже 30%, следует отметить, что значительные доходы от взяток Velodrome косвенно указывают на преимущества интегрированного проекта ve(3,3), который включает модуль взяток, в стимулировании veToken. управление и увеличение суммы взяток по сравнению с традиционными проектами vemodel, в которых применяется модульный подход к обслуживанию. Что касается партнерских отношений, согласно данным Velodrome, опубликованным в феврале этого года, владельцам veToken было роздано более 53 различных типов токенов.

По данным «Велодрома» на 26 апреля, насчитывалось 248 активных пулов, причем десять крупнейших еженедельных взяток превышали 13 000 долларов США, а 49 пулов имели еженедельные взятки более 1 000 долларов США.

Десять ведущих вкладчиков взяток в Epoch47 произошли из девяти отдельных проектов, охватывающих самые разные сектора, включая кредитование и протоколы стейблкоинов (Tangible, Inverse, Ethos, Sonne), деривативы (Kwenta), развлечения (Red), LSD (Rocket Pool). ), управление активами (dHedge) и инфраструктура L2 (Optimism).

Пять из десяти лучших протоколов DeFi по рейтингу TVL инициировали закупку ликвидности на Velodrome. Между тем, оставшиеся пять, в число которых входят три конкурента сектора Dex (Uniswap, BeethovenX и Curve) и два других проекта с достаточной ликвидностью и присутствием на основных биржах (Aave и Stargate), в последнее время проявили интерес. В частности, Stargate приняла предложение управления сообщества о проведении закупок ликвидности на Велодроме.

В целом, закупки ликвидности Velodrome, похоже, имеют диверсифицированное и здоровое развитие с богатым разнообразием источников.

д. Коэффициент ставок

С момента своего создания на Velodrome наблюдается устойчивый рост коэффициента ставок Velo.

Однако в этой тенденции произошел сдвиг: коэффициент ставок достиг пика в период с февраля по март этого года (36-я эпоха), после чего он начал снижаться. Несмотря на общий рост общего заблокированного объема, коэффициент ставок недавно выпущенных токенов Velo значительно снизился. Текущий коэффициент ставок Velo упал почти на 7%, снизившись с пикового значения в 81,6% до 74,67%.

Несколько факторов потенциально способствуют пику и последующему снижению ставки Velo:

1. С конца января 2023 года токены Velo пережили устойчивый рост цен. Хотя комиссии за транзакции и доходы от взяток Velodrome также выросли за это время, темпы этого увеличения были заметно ниже по сравнению с ростом цен на токен. Это привело к быстрому снижению годовой процентной ставки veVELO и соответствующему снижению стимулов к стейкингу.

2. В период с февраля по апрель цена токена Velo демонстрировала значительную волатильность с периодическими резкими колебаниями. Это могло бы убедить инвесторов хранить токен в целях ликвидности, а не ставить его на карту.

3. Программа «Тур де ОП», стартовавшая в ноябре прошлого года, действует уже пять месяцев. Эта программа, которая, как ожидается, продлится 6-8 месяцев, в основном сосредоточена на использовании вознаграждения Velodrome в размере 4 миллионов OP для стимулирования ставок Velo. По мере того, как программа приближается к завершению, стимулы OP прекратятся, что еще больше снизит стимулы для ставок Velo. Это потенциально может вызвать давление со стороны продавцов.

4. Ставка от 70% до 80% значительно высока. Совокупные предельные затраты на поддержание или увеличение коэффициента ставок постоянно растут. Для справки, Curve, использующая аналогичную модель, в настоящее время имеет ставку 38,8%.

2.1.3 Резюме

В настоящее время Velodrome является одним из самых многообещающих игроков на рынке ve(3,3). Он имеет самый высокий TVL среди проектов, основанных на Оптимизме, и может похвастаться объемом транзакций, который превосходит только Uniswap в той же цепочке. Прогресс в деятельности по закупкам ликвидности также заслуживает внимания: количество, качество и объем клиентов ставят его на первое место. Однако впечатляющий рост стоимости токена с января в сочетании со значительной волатильностью привел к тому, что коэффициент ставок достиг пиковых уровней, который сейчас снижается. Кроме того, программа Tour de OP, которая предусматривала вознаграждение OP за ставки, близится к завершению, что подразумевает вероятное снижение среднесрочного коэффициента ставок veVELO из-за сокращения стимулов. Заглядывая в будущее, можно сказать, что концентрированная ликвидность, вызванная предстоящим выпуском Velodrome 2.0, потенциально может повысить эффективность использования капитала платформы, комиссионные доходы и ее долю в объеме торгов на Optimism. Примечательно, что будущее «Велодрома» во многом переплетается с траекторией развития сообщества «Оптимизм». Потолок роста платформы неразрывно связан с развитием экосистемы Optimism. Помимо того, что Optimism выступает в качестве сети L2, потенциальное включение других операторов L2 и приложений в сеть L2 Superchain на базе Optimism Stack — в настоящее время опоры Velodrome — может существенно повлиять на потенциал ее развития.

2.2 Thena: новаторский проект ve(3,3) по внедрению концентрированной ликвидности в BNBchain

Thena, запущенная в январе этого года, в настоящее время занимает 9-е место по объему TVL на BNBchain. Это был первый ve(3,3) Dex, включивший функцию концентрированной ликвидности.

2.2.1 Обзор проекта и уникальные механизмы

а. Проектирование механизма

Thena, работающая исключительно на BNBchain, представляет собой адаптацию модели ve(3,3), первоначально представленной Velodrome, с несколькими существенными модификациями:

Платформа обеспечивает концентрированную ликвидность благодаря функции «Fusion», которая в настоящее время поддерживает автоматически управляемую межмаркетинговую стратегию, основанную на этой концентрированной ликвидности.

Он предлагает вознаграждение за перебазирование токенов veToken, при этом вознаграждается 30% продукции каждого периода (в настоящее время ограничено).

Была интегрирована реферальная система, позволяющая реферерам участвовать в комиссиях за транзакции, получаемых новыми пользователями. Новые пользователи, привлеченные по рефералам, также получают вознаграждение в виде лотерейных билетов.

На ранних этапах своего существования Thena использовала NFT для сбора средств. Теперь размещение этих NFT позволяет пользователям делить от 10 до 20% комиссии по соглашению.

Платформа работает с повышенными ставками комиссии: 0,02% применяется к пулам sAMM и 0,2% к пулам vAMM. Это выше, чем ставки Велодрома, составляющие 0,01% и 0,05% соответственно.

Как и Velodrome, Thena использует систему лицензирования приложений Gauge. Тем не менее, он устраняет повышение LP и распределяет 2,5% (по сравнению с 3%) токенов выбросов Velodrome владельцу проекта каждый период.

Слияние: объединение концентрированной ликвидности и автоматизации для повышения эффективности капитала и снижения барьеров для участия

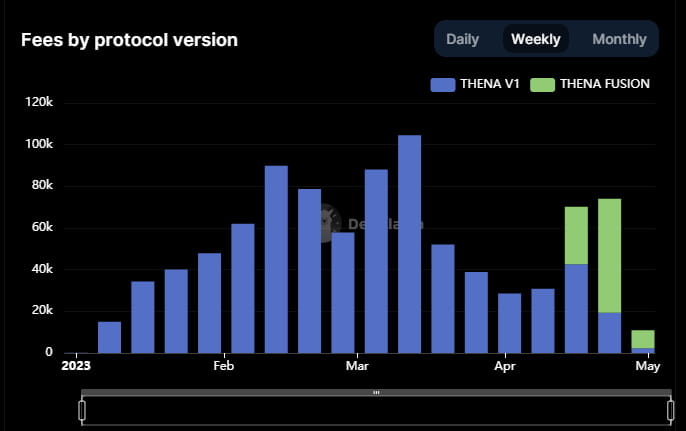

Помимо основных механизмов проектирования, примечательным дополнением Thena является функция Fusion, запущенная в апреле. Эта отличительная особенность отличает Thena от других проектов ve(3,3) и служит основой Thena V2.

Основные функции Fusion следующие:

Внедрение маркет-мейкера концентрированной ликвидности (CLMM) позволяет LP сосредоточить свои средства в пределах определенного ценового диапазона для своих маркет-мейкерских операций. Этот подход имеет ряд преимуществ, таких как концентрация капитала в пределах индивидуального ценового диапазона. Эта концентрация, в свою очередь, обеспечивает более высокую ликвидность и уменьшение проскальзывания в пределах пользовательского ценового диапазона. В результате LP могут захватывать большую долю торговых объемов и торговых комиссий, тем самым повышая эффективность своего капитала в этом диапазоне. Однако стоит подчеркнуть, что этот подход требует тщательного управления. Если пары активов, предлагаемые LP, выходят за пределы установленного ценового диапазона, они конвертируются в один актив, и LP больше не могут получать комиссионные, что фактически снижает эффективность капитала до нуля. Это также подразумевает повышенный риск безвозвратной потери. Следовательно, в рамках CLMM маркет-мейкеры должны обладать передовыми навыками маркет-мейкинга, включая способность прогнозировать ценовые тенденции, динамически корректировать диапазоны маркет-мейкинга и разрабатывать соответствующие стратегии, чтобы адекватно ориентироваться в ландшафте.

В целях снижения высоких порогов рыночного участия, связанных с механизмами концентрации ликвидности, были введены автоматизированные стратегии управления долгосрочным долгом. Основная цель этих стратегий — облегчить две основные проблемы рыночного развития:

1. Автоматическая корректировка рыночного диапазона LP. Это помогает обойти проблему, когда цены активов остаются за пределами рыночного диапазона в течение длительных периодов времени.

2. Предоставление рыночных стратегий на основе шаблонов. Эти стратегии охватывают пять важных сценариев LP, что облегчает пользователям со стандартными профессиональными навыками быстрое определение подходящей стратегии LP. Рассматриваются пять сценариев:

Источник: Тена Медиум. Функция Thena Fusion представляет динамическую структуру комиссий, которая автоматически корректируется в зависимости от рыночной волатильности активов пула. В периоды высокой волатильности комиссии следует увеличивать, чтобы компенсировать потенциальные потери, с которыми сталкиваются поставщики ликвидности. И наоборот, когда объем торгов невелик и имеется достаточная ликвидность, комиссии следует снизить, чтобы стимулировать рост торговой активности.

В целом, Fusion вносит значительный вклад в развитие Thena, уменьшая сложности маркет-мейкинга, основанные на концентрации ликвидности. Тем не менее, важно отметить, что проблемы маркет-мейкинга в рамках этого механизма, такие как необходимость постоянной корректировки диапазонов маркет-мейкинга и, что наиболее важно, прогнозирование ценовых трендов, не решаются с помощью автоматизированных стратегий и остаются рисками, которые пользователи должны управлять.

Более того, механизм концентрированной ликвидности и динамическая структура комиссий Fusion предоставляются сервисом Algebra Protocol, а автоматизированное управление LP использует сервис Gamma (обратите внимание, что LP, использующие сервис Gamma, не должны платить комиссии, поскольку Thena компенсирует Gamma с помощью veTHE). Этот модульный инновационный подход ускорил запуск Fusion: хотя модуль концентрированной ликвидности Velodrome все еще находится в разработке, Fusion удалось запустить в эксплуатацию быстрее. Однако, поскольку основные услуги Fusion возникают в результате объединения трех организаций, это также приводит к появлению дополнительных внешних факторов риска.

б. Информация о команде

Основная команда Thena действует под псевдонимами, не раскрывая публике свою настоящую личность. Эта команда в основном происходит из Liquid Driver, проекта, ориентированного на агрегацию доходности и услуги ликвидности на блокчейне Fantom. Liquid Driver ранее сотрудничал с другими проектами на базе Fantom, такими как SpookySwap, Scream, Hundred Finance и RevenantFinance, чтобы сформировать 0xDAO. Целью этого консорциума было накопление ликвидности, аналогично подходу veDAO, и на пике своего развития им удалось привлечь ликвидность в размере 2 миллиардов долларов. Более того, они получили наибольшую долю раздач veToken от Solidly.

Однако проект Liquid Driver, похоже, вступил в период стагнации: TVL составляет всего около 8 миллионов долларов, а символический FDV — около 17 миллионов долларов. Учитывая эти обстоятельства, ожидается, что команда сместит свое основное внимание на Тену. Несмотря на то, что команда Thena еще не раскрыла какой-либо конкретной информации о своих основных членах, некоторые члены сообщества утверждают, что «знают, кто они», предполагая, что команда не является полностью анонимной. По мнению некоторых членов сообщества, основная команда Thena состоит из 8 человек, что делает ее относительно компактной и гибкой единицей.

в. Вехи и дорожные карты

2.2.2 Бизнес-анализ

а. TVL и соответствующая стоимость приобретения ликвидности

По данным DefiLlama, по состоянию на 4 мая 2023 года общая заблокированная стоимость (TVL) Thena составляет 81,41 миллиона долларов.

Как и в случае с Velodrome, Thena несет расходы по добыче ликвидности, которые в основном состоят из эмиссии токенов THE для стимулирования предоставления ликвидности в своих пулах. В настоящее время, в 17-й Эпохе, общая еженедельная эмиссия Thena составляет 2 213 790 токенов THE. Эти расчеты основаны на официальной документации, в которой указывается первоначальная еженедельная эмиссия в размере 2,6 миллиона токенов THE и последующая еженедельная скорость распада 1%. Из общего объема эмиссии 67,5% направляется на стимулирование ликвидности. При текущей цене THE в 0,33 доллара США стимулы для майнинга ликвидности составляют 1 494 308 токенов THE, что, умноженное на цену токена, составляет примерно 493 121 доллар США в неделю. Сопоставляя эти еженедельные стимулы ликвидности с TVL, можно получить расчетный коэффициент эффективности покупки ликвидности, указывающий, что Thena поддерживает около 165,1 доллара ликвидности на каждый доллар, потраченный на стимулы в неделю.

b.Объем торгов и комиссионные доходы

Согласно данным DefiLlama, еженедельный объем торгов Thena за последний квартал колебался от 50 до 200 миллионов долларов, при этом в большинстве недель объемы находились в диапазоне от 50 до 100 миллионов долларов.

Еженедельный доход от торговых комиссий Thena обычно падает от 40 000 до 100 000 долларов. Хотя у Thena меньшие объемы торгов, чем у Velodrome, она способна генерировать более высокий совокупный доход от комиссий за транзакции благодаря более высоким ставкам комиссий как для vAMM, так и для sAMM в итерации V1. В частности, vAMM Thena взимает ставку комиссии в размере 0,2% (по сравнению с 0,05%) в Velodrome, а ставка комиссии sAMM составляет 0,04% (в отличие от 0,01%).

Примечательно, что запуск Fusion привел к значительному увеличению как объема торгов, так и комиссий за торговлю, что соответствует общему росту бизнеса Thena. Комиссии за транзакции, полученные от Fusion, составляют значительную часть 73,8% от общей суммы Thena, даже несмотря на то, что TVL Thena снизился. Эта тенденция подчеркивает способность Fusion привлекать объемы торгов и генерировать комиссии за транзакции благодаря концентрированному предоставлению ликвидности и модели динамических комиссий за транзакции.

в. Доходы от взяток и партнерские взяткопроекты

Тена в 17 Эпохе. Из-за недавнего внедрения Fusion многие панели внешних данных еще не включили взятки Fusion в свою аналитику. Однако большая часть еженедельных взяток с февраля по апрель составляла от 150 000 до 300 000 долларов. Для проекта, который существует менее полугода, такие показатели дохода весьма примечательны.

Кроме того, по официальным данным Thena, существует 146 активных пулов взяток (т.е. с суммой взятки больше нуля), из них 69 пулов имеют еженедельные взятки, превышающие 100 долларов США, и 41 пул имеют сумму взятки более 1000 долларов США.

Десять крупнейших проектов по суммам взяток на этой неделе разнообразны, включая протоколы стейблкоинов (Tangible), проект потокового видео (XCAD), ликвидные деривативы (Ankr, Pstake, Frax), деривативы и синтетические активы (Deus Finance) и даже Понци-проект Dirt Dog (Либера). Среди 15 лучших проектов DeFi на BNBchain только Ankr (LSD), Radiant (кредитование) и Helio (стейблкоин) в настоящее время осуществляют покупки ликвидности в Thena, не считая самой Thena.

За исключением конкурирующих проектов Thena, Pancake и Biswap, остальные проекты — Venus, Alpaca, Chess и Stargate — были запущены на Binance с высокой ликвидностью.

В заключение следует отметить, что бизнес Thena на рынке ликвидности развивается хорошо, с довольно диверсифицированной клиентской базой. Несмотря на вялый рост и снижение жизнеспособности экосистемы BNBchain, которую за последние один-два года постепенно превосходят такие экосистемы, как Arbitrum, по количеству высококачественных проектов, TVL и другим показателям, она все еще поддерживает большое количество активных пользователей и привлекло для развертывания здесь множество новых проектов. Это является основным источником клиентов для рынка ликвидности Thena. Однако, учитывая централизованную CEX Binance, доверие к BNBchain несколько ограничено, что приводит к множеству проектов с меньшей доработкой и инновациями. Кроме того, поскольку Binance является крупнейшей торговой платформой, она имеет тенденцию затмевать объем торгов BNBchain.

д. Коэффициент ставок

На данный момент коэффициент ставок для THE составляет 61,83% и неуклонно растет с момента его создания.

Основной движущей силой постепенно растущего коэффициента ставок Thena является более высокая годовая процентная ставка голосования (APR) - в среднем 397%, что намного выше большинства пулов на Велодроме. На этот подъем в первую очередь влияют два фактора:

Более низкая цена токена THE (в основном это связано с вялым развитием BNBchain)

Острая конкуренция среди покупателей ликвидности, приводящая к высоким взяткам.

Если эти условия сохранятся, вполне вероятно, что коэффициент ставок Thena продолжит положительную траекторию.

2.2.3 Резюме

Будучи первым проектом ve(3,3) на BNBchain, Thena работает эффективно и в настоящее время занимает третье место среди проектов Dex на BNBchain (два лучших проекта получили инвестиции и поддержку от Binance). Мы можем отметить несколько аспектов, в которых Thena эффективно реализовала свою стратегию:

Опираясь на уроки, извлеченные из Велодрома, Thena воспользовалась предыдущим опытом для улучшения своей деятельности.

Thena способствует инновациям посредством партнерства с другими проектами, тем самым ускоряя темпы разработки продуктов. Например, Thena объединилась с Algebra Protocol и Gamma для создания функции концентрированной ликвидности, сотрудничала с MUON для запуска функции реферальной комиссии и сотрудничала с Open Ocean для маршрутизации торговли.

Более того, бизнес-показатели Thena показывают, что внедрение механизма концентрированной ликвидности оказало существенное положительное влияние на ее операции Dex. С появлением Fusion объем торгов и комиссии значительно выросли по сравнению с предыдущим месяцем. Это подчеркивает возникающую тенденцию к принятию концентрированной ликвидности и намекает на потенциальные возможности на рынке услуг (например, «Гамма»), связанных с концентрированной ликвидностью.

2.3 Эквалайзер: единственный проект ve(3,3) на Fantom

Equalizer, развернутый исключительно в сети Fantom, занимает третье место по общему заблокированному значению (TVL) среди проектов Dex в сети. Однако он также может похвастаться наименьшим TVL и рыночной капитализацией среди пяти (3,3) проектов, рассматриваемых в этой статье. Это можно объяснить как спадом в экосистеме Fantom, так и острой конкуренцией в сети.

2.3.1 Обзор проекта и уникальные механизмы

а. Проектирование механизма

Механизм эквалайзера в основном унаследован от Solidly, но с некоторыми отличиями:

Механизм перебазирования был удален, а это означает, что пять пользователей больше не получают токены эмиссии.

Максимальный период стейкинга veTokens составляет 26 недель.

Ставки комиссий были увеличены до 0,02% для пула SAMM и 0,2% для пула vAMM.

Не было преднамеренной передачи первоначальных прав управления veToken на другие проекты.

Функция перебазирования изначально задумывалась как ключевой компонент механизма ve(3,3) с ожиданием, что она повысит склонность пользователей к стейкингу. Однако многие впоследствии успешные проекты ve(3,3) существенно снизили скорость перебазирования. Это связано с тем, что эти проекты обнаружили, что предоставление чрезмерно щедрых вознаграждений существующим держателям токенов ve привело к закреплению прав управления. В результате стоимость и порог приобретения прав управления для опоздавших участников постепенно росли, что привело к тому, что многие потенциальные участники отказались от участия. В конечном итоге это способствовало закостенению системы. Регулируя долю вознаграждений за перебазирование в общем объеме эмиссии для держателей токенов ve, проекты могут найти баланс между «стимулированием ранних пользователей» и «обеспечением возможностей справедливой конкуренции для опоздавших».

На решение сохранить механизм Rebase и выбор правильного коэффициента удержания должна влиять конкретная динамика цепочки, в которой реализован ve(3,3).

В сценариях, где сеть имеет стабильный экологический ландшафт и существующие ведущие проекты, вероятно, останутся доминирующими, проекты ve(3,3) должны быть направлены на обеспечение безопасности этих «клиентских протоколов» на раннем этапе. Этого можно достичь, предоставив им широкие права управления и право свободно покупать ликвидность на ранней стадии через права управления. Однако в цепочке, где конкурентная среда хаотична, а фактические «протоколы крупных клиентов» еще не установлены, проекты ve(3,3) должны избегать выделения чрезмерных льгот ранним правообладателям прав управления. Это обеспечивает равные возможности для участия в соревнованиях для последующих участников.

Но здесь возникает дилемма: ведущие проекты в основных публичных сетях, которые, скорее всего, уже котируются на биржах и обладают более высокой ликвидностью, будут менее мотивированы покупать ликвидность на Dex. В долгосрочной перспективе новые проекты всегда будут составлять основную клиентуру для покупок ликвидности. Поэтому сокращение или устранение Rebase стало предпочтительным выбором для проектов ve(3,3).

б. Информация о команде

Основатель Блейк Хупер занимается маркетингом программного обеспечения и управляемых услуг. Большая часть видеороликов проекта записана им. Команда состоит из пяти человек и имеет простую кадровую структуру.

в. Вехи

Несмотря на эти достижения, дифференциация Equalizer на уровне продуктов ограничена по сравнению с другими проектами ve(3,3), с менее заметной способностью к инновациям и доставке.

2.3.2 Бизнес-анализ

а. TVL и соответствующая стоимость приобретения ликвидности

Согласно данным Defillama, общая заблокированная стоимость (TVL) Equalizer составляет 26 320 000 долларов США по состоянию на 4 мая 2023 года. Еженедельная эмиссия токенов EQUAL за тот же период составляет 45 435. Учитывая, что цена EQUAL в этот день составляет 3,45 доллара США, еженедельный стимул ликвидности рассчитывается в размере 156 842 доллара США. Следовательно, мы получаем значение 26 320 000/156 842 = 167,81$. Это указывает на то, что Equalizer может поддерживать ликвидность в размере 167,81 доллара США на каждый доллар, потраченный на поощрения в неделю.

b.Объем торгов и комиссионные доходы

По данным DefiLlama, за последние три месяца еженедельный объем торгов Equalizer колебался от 30 до 120 миллионов долларов. Однако с начала апреля объем торгов снизился и за последние две недели составил всего около 30 миллионов долларов. Комиссионный доход за прошедшую неделю также был низким – около 30 000 долларов.

в. Доходы от взяток и партнерские взяткопроекты

Публично доступная информация о предыдущих суммах взяток Эквалайзеру недоступна. Однако на текущий период (25-я Эпоха) для взяточничества открыты 73 Пула, а 50 Пулов уже получили взятки. Но поскольку на момент написания этот период находился на начальной стадии, сумма взяток не особенно велика, и поэтому данные не очень информативны.

Тем не менее, судя по скриншоту из официального объявления 23-й Эпохи, общая еженедельная сумма взяток для 20 крупнейших пулов взяток составила примерно 95 544 доллара. Учитывая эту информацию, общая сумма взятки для всех пулов за эту неделю составит около $100 000.

Что касается 10 лучших проектов по борьбе со взяточничеством, то они в основном состоят из проектов DeFi, включая агрегаторы доходов, деривативы, кредитные платформы и доменный проект.

д. Коэффициент ставок

На момент написания этой статьи коэффициент ставок токенов Equalizer составляет 71,55%. После запуска коэффициент ставок достиг пика в 94%, но постепенно упал до текущего уровня.

Эта тенденция к снижению коэффициента ставок согласуется с официальными данными о ставках новых токенов, которые показывают, что соотношение новых токенов, размещаемых в день, составляет примерно 71%.

Согласно предыдущим данным, годовая процентная ставка (APR) для голосования в пулах с более высокими объемами взяток преимущественно находится в диапазоне от 80% до 150%.

2.3.3 Резюме

Хотя ликвидность Equalizer значительно меньше, чем у Velodrome и Thena, его доходы и суммы взяток относительно впечатляют. Несмотря на значительное снижение общей заблокированной стоимости (TVL) за последний месяц по сравнению с конкурентами, что тесно связано с падением цены токена, сохраняется сильная корреляция между ценами токенов и ликвидностью.

Однако стоит отметить, что экосистема Fantom, в которой работает Equalizer, пережила период низкой производительности. Несмотря на возвращение Андре Кронье в качестве консультанта, эффективность Equalizer в экосистеме Fantom не впечатляет. Даже возвращение Андре Кронье не смогло переломить ситуацию: TVL Fantom опустился на десятое место в пространстве DeFi. За последний год такое падение пережили только Терра, упавшая до нуля, и Солана, на которую повлиял инцидент с SBF и крах FTX. Будущее L1, таких как Fantom, выглядит сложным, особенно с учетом роста L2, таких как Arbitrum, Optimism и Base, привлекающих разработчиков, пользователей и фонды. Даже AC недавно выразил тонкое недовольство в Твиттере медленными маркетинговыми действиями команды Fantom, хотя этот твит с тех пор был удален.

👉из-за нехватки слов, пожалуйста, проверьте остальную часть этой статьи в Распаковка ve(3,3) DEX Innovations: Анализ Велодрома, Тены, Эквалайзера и Хроноса (Часть II)