ТЛ;ДР

1. Среди четырех методов ставок пул-стейкинг, возглавляемый Lido Finance, доминирует в сфере ставок ETH, составляя 36,6 % от общей доли рынка ставок ETH. Это связано с доступностью, универсальностью и уникальными преимуществами ликвидных деривативов (LSD).

2. Разнообразная экосистема LSD состоит из следующих секторов: инфраструктура DVT, протоколы пула, протоколы LSDFi, повторная стейкинг и распределение доходов MEV. Эти сектора решают проблемы, способствуют децентрализации и оптимизируют доходность для заинтересованных сторон, способствуя постоянному росту рынка ЛСД.

3. Рынок LSD имеет значительный потенциал роста, который может быть обусловлен низким уровнем текущего участия в ставках ETH, развитием инфраструктуры и применением перезакладывания ставок, что способствует созданию более децентрализованной и надежной экосистемы с широкими возможностями для будущего расширения.

4. Ключевым фактором роста рынка LSD является коэффициент ставок ETH, который сейчас составляет всего 15%. С учетом предположений о медвежьем, базовом и бычьем сценариях, в которых для коэффициента ставок ETH используется 38%, 51% и 70% соответственно, рынок LSD демонстрирует возможность высокого трехзначного роста в среднесрочной перспективе и потенциального семизначного роста. рост за пять лет.

5. Увеличение доходности бета-версии от сектора LSD, о чем свидетельствует поведение цен токенов ключевых протоколов, а также все более стабильная привязка stETH, указывают на то, что экосистема LSD изобилует возможностями как для бета-игры, так и для поиска альфа-версии. Эти перспективы особенно привлекательны для инвесторов со средней и высокой толерантностью к риску.

1. Ситуация со ставками в ETH

Существует четыре основных метода размещения ETH в PoS:

Solo Sking, который требует от пользователей запуска собственного узла валидатора путем внесения 32 ETH и соответствия техническим характеристикам оборудования. Хотя этот метод обеспечивает максимальный контроль и безопасность, он требует больших ресурсов для большинства пользователей;

Ставка как услуга (stSaaS), предлагаемая сторонними операторами узлов валидатора, требует от пользователей делать ставку в размере 32 ETH, в то время как профессиональные операторы управляют процессом, что делает его менее требовательным.

Стейкинг в пуле, поддерживаемый протоколами ликвидного размещения, объединяет внесенные в пулы ETH и делегирует их доверенным операторам узлов. Пользователи получают соответствующее количество токенов LSD, представляющих их ставки ETH.

Стейкинг CEX, предоставляемый такими биржами, как Coinbase или Kraken, является самым простым методом ставок, не требующим сетевого кошелька. Однако он несет самый высокий централизованный риск.

По сравнению с другими крупными сетями, которые также используют PoS, Ethereum имеет относительно низкий коэффициент ставок. По данным stakerewards.com, в других сетях коэффициент ставок составляет от 40% до 70%. Более низкий коэффициент Ethereum можно частично объяснить ограничением на снятие средств, которое не позволяло пользователям получить доступ к своим застейканным ETH до обновления Shanghai Upgrade, которое было завершено в апреле, а также относительно молодой инфраструктурой ставок.

Стейкинг в пуле стал доминирующим методом размещения ставок в ETH из-за его менее требовательного характера и универсальных вариантов использования, охватывая 36,6% от общей доли рынка, в котором размещены ставки в ETH, согласно данным информационной панели Dune Analytics. Дальнейший анализ показывает, что Lido Finance лидирует в секторе ставок на пулы/LSD, занимая 73% рыночной доли в секторе LSD. Успех Lido можно объяснить поддержкой таких ведущих институтов, как a16z и Paradigm, а также его преимуществом первопроходца, которое создало два сильных конкурентных рва: экономию за счет масштаба и высокую ликвидность для stETH. Первый дает Lido преимущество в комиссии с операторами узлов, а второй предоставляет держателям stETH большую гибкость для своих токенов LSD в экосистеме DeFi. Эти уникальные преимущества трудно повторить. Кроме того, рынок LSD демонстрирует монополистические характеристики: на пять крупнейших протоколов LSD приходится более 97% доли рынка ликвидных ставок.

2. Происхождение дериватива для ликвидных ставок (LSD)

Появление производных ликвидных ставок (LSD) началось с «Слияния», обновления Ethereum, переводящего сеть с «Доказательства работы» (PoW) на «Доказательство доли» (PoS). Этот сдвиг заменяет майнеров валидаторами, которые делают ставку на ETH для защиты сети. Однако такие препятствия, как высокие пороги ставок (32 ETH), требования к оборудованию и ограничения на снятие средств до обновления Shanghai Upgrade, отпугивают потенциальных участников. Это привело к созданию LSD — токенов, представляющих ставки ETH, выпущенных такими протоколами, как Lido Finance, Rocket Pool и Frax Finance, или централизованными биржами, такими как Coinbase и Binance. Эти ликвидные токены можно передавать или использовать в других приложениях DeFi. LSD делятся на две категории: перебазирование, например stETH, при котором вознаграждение за ставку распределяется за счет увеличения количества токенов и перенос вознаграждения, например rETH или wstETH, при котором вознаграждения распределяются посредством повышения стоимости токена. Поскольку LSD устраняют барьеры в ставках и неэффективность капитала, рынок LSD пережил значительный рост с 2023 года и стал одним из основных направлений развития DeFi.

Чтобы оценить потенциал возврата бета-версии LSD, мы можем использовать изменения цен токенов основных протоколов. На графике мы видим, что во время крупных рыночных подъемов или спадов, таких как крах рынка 19 мая, последнее бычье ралли и последующий медвежий удар, такие токены, как $LDO и $RPL, демонстрировали аналогичные ценовые действия, что и $BTC. что указывает на то, что бета-версия ЛСД была идентична общему рынку того времени. Однако по мере приближения слияния как $LDO, так и $RPL переживали значительный рост с июля 2022 года по сентябрь 2022 года, в то время как $BTC все еще испытывал трудности. Это ознаменовало начало подъема сектора ЛСД. Затем, начиная с 2023 года, с приближением Шанхайской модернизации, не только $LDO и $RPL, но и весь сектор LSD стал свидетелем еще одного бычьего ралли в этом секторе, что еще больше укрепило этот развивающийся сектор в качестве центрального долгосрочного нарратива для DeFi и повысило его потенциальная бета. После Шанхайской модернизации неопределенность в отношении вывода средств была устранена, что стало важной вехой для сектора ЛСД.

Одним из наиболее значительных рисков для ЛСД является потеря колышка. Мы можем использовать stETH, репрезентативный токен LSD, в качестве примера для изучения истории привязки LSD и вывода о том, потеряют ли LSD свою привязку в будущем. Диаграмма показывает, что, когда stETH был впервые введен, привязка была чрезвычайно волатильной: от почти 8% скидки до 4% премии. Однако по мере того, как внедрение увеличивалось и вокруг stETH начала накапливаться ликвидность, привязка постепенно стабилизировалась до стабильных -1,5% в течение года. Постоянная скидка на stETH во многом объяснялась неопределенностью, связанной с выводом средств в то время.

Рыночные события, такие как инцидент с LUNA-UST и крах FTX, спровоцировали вызванные паникой иррациональные движения рынка, в результате чего stETH временно потерял свою привязку. Однако размер скидки последовательно уменьшался с каждым событием, что свидетельствует о растущем доверии рынка к stETH.

С завершением Шанхайской модернизации 12 апреля 2023 года неопределенность вывода средств была устранена, что еще больше стабилизировало привязку. Хотя я считаю, что крупные LSD, такие как stETH, вряд ли понесут такую же значительную потерю привязки, как и раньше, более мелкие LSD с меньшей ликвидностью и менее известным брендом могут столкнуться со значительно более высоким риском привязки. Поэтому следует проявлять осторожность при хранении ЛСД среди небольшого количества пользователей.

Развитие сектора ликвидных ставок во многом можно охарактеризовать прогрессом таких ключевых организаций, как Lido, Rocket Pool, Frax Finance, Coinbase и Binance. Lido, будучи первопроходцем в этой сфере, быстро завоевал значительную долю рынка. Примерно через год на сцену вышел Rocket Pool с более децентрализованным механизмом, постепенно ослабляя доминирование Lido.

Централизованные биржи, такие как Coinbase и Binance, осознавая значительный рыночный потенциал сектора LSD, запустили услуги по стейкингу. Благодаря обширной базе пользователей и удобным интерфейсам они смогли быстро набрать обороты. Frax Finance, однако, завоевал значительную долю рынка в условиях этой жесткой конкуренции, используя свои ресурсы для голосования за управление, чтобы предложить более высокую доходность, тем самым спровоцировав начало войны доходности в секторе LSD.

Примечательно, что после Шанхайского обновления TVL в сетевых протоколах неуклонно рос, в то время как TVL на централизованных биржах постепенно снижался. Этот сдвиг, вероятно, можно объяснить регуляторными рисками, с которыми сталкиваются централизованные биржи.

3. Состояние рынка ЛСД

Рынок ЛСД, зародившийся вместе с «Слиянием» и растущий вместе с «Шапеллой», превратился из сектора услуг в разнообразную экосистему, обслуживающую стейкеров, фермеров, выращивающих урожай, и дегенератов DeFi. Рынок LSD состоит из пяти секторов: инфраструктура, основанная на технологии распределенной валидации (DVT), протоколы ставок пула, протоколы LSDFi, повторная ставка и протокол распределения дохода MEV.

Текущие службы ставок в пулах сталкиваются с такими проблемами, как хранение средств пользователей и риски оператора централизованного узла. DVT предлагает решение, выступая в качестве кошелька с мультиподписью для узлов валидатора. В нем используются четыре основных механизма:

Распределенная генерация ключей, которая делит закрытый ключ валидатора на несколько частей, и каждый оператор владеет одной частью закрытого ключа (KetShare).

Обмен секретами Шамира, позволяющий восстанавливать секретный ключ с заранее определенным порогом KeyShares.

Многосторонние вычисления, позволяющие операторам выполнять децентрализованные вычисления без восстановления полного закрытого ключа на одном устройстве.

Стамбульская византийская отказоустойчивость, которая выбирает ведущий узел случайным образом.

Эти механизмы способствуют повышению безопасности и отказоустойчивости сети, одновременно значительно снижая риски сокращения. Известные протоколы DVT включают сеть SSV и сеть Obol.

В секторе услуг по размещению ставок в пулах доминируют Lido Finance, Rocket Pool и Frax Finance. Лидо лидирует на рынке с долей 73 %, что объясняется ранее упомянутыми преимуществами. Rocket Pool, второй по величине протокол, занимает около 7 % доли рынка. Он отличается не требующим разрешения механизмом регистрации оператора узла, позволяющим любому, у кого есть 8 ETH и минимум 2,4 ETH на сумму $RPL, стать оператором узла, тем самым снижая входные барьеры и способствуя децентрализации.

Frax, один из самых быстрорастущих протоколов LSD, занимает третье место по общему заблокированному значению (TVL). Он добился высоких темпов роста, предлагая стейкерам доходность выше среднего. После внесения депозита пользователи получают frxETH, который можно дополнительно застейкать для получения sfrxETH или передать в пул frxETH/ETH Curve для получения $CRV, $CVX и $FXS. Тем не менее, вознаграждения за стейкинг ETH отменены и вместо этого распределяются между держателями sfrxETH. Владельцы sfrxETH получают более высокую доходность благодаря дополнительным вознаграждениям от frxETH, в то время как поставщики ликвидности frxETH извлекают выгоду из значительного количества голосов Frax в Curve и Convex, увеличивая вознаграждения LP.

LSDFi относится к продуктам или протоколам DeFi, основанным на LSD, и их можно разделить на следующие категории:

Кредитные платформы, такие как Aave.

Агрегаторы доходности, такие как Yeran Finance, 0xACID и bestLSD.

Протоколы доходности, включая Aura Finance, unshETH, LSDx Finance и Pendle Finance.

Индексные продукты, представленные Index Coop.

Сервисные продукты, такие как Cian, DeFi Saver и Instadapp.

Протокол CDP, например Lybra Finance.

Большинство протоколов LSDFi направлены на максимизацию добычи LSD за счет привлечения внешних источников или использования рычагов.

Рестейкинг, концепция, представленная EigenLayer, стала центральной темой на рынке ЛСД. По сути, повторная стейкинг предполагает взятие уже поставленного капитала и его повторное размещение, таким образом добавляя дополнительные условия сокращения к капиталу.

Эта концепция важна с двух точек зрения. Во-первых, для цепочек PoS, таких как Ethereum, безопасность системы прямо пропорциональна размеру поставленного капитала, который ограничен. Каждый раз, когда появляется новая система, капитал становится все более фрагментированным. Во-вторых, для таких приложений, как мосты, оракулы и объединения, обеспечение значительного капитала может оказаться сложной задачей, что затрудняет создание безопасной системы.

Например, предположим, что приложение А решает предоставлять услуги в сети Ethereum, но сталкивается с проблемами при создании собственной сети безопасности. В таком случае приложение A может участвовать в контракте EigenLayer, определяя механизм вознаграждения и сокращения. Затем рестейкеры могут развернуть свои уже поставленные ETH или LSD на EigenLayer, обеспечивая безопасность приложения A аналогично тому, как они защищают сеть Ethereum.

Поскольку все больше и больше рестейкеров участвуют в контракте EigenLayer, EigenLayer эффективно объединяет безопасность, предоставляемую стейкерами. Этот процесс позволяет создать консолидированную службу безопасности для участников сети.

Повторная стейкинг решает проблемы за счет объединения фрагментированного капитала или безопасности и предоставления приложениям нового подхода к начальной загрузке сети. EigenLayer помогает пользователям повторно размещать свои токены LSD, накапливать ресурсы безопасности и распространять их на эти приложения. В результате пользователи получают дополнительные вознаграждения, эффективность использования капитала в рамках всей экосистемы повышается, а приложения экономят время и усилия при разработке мер безопасности. Эта синергия создает ситуацию, выгодную для всех участвующих сторон.

Максимальная извлекаемая ценность (MEV) — это максимальная стоимость, которую валидаторы могут извлечь из вознаграждений за блоки и комиссий за газ посредством изменения последовательности транзакций. MEV часто используется арбитражными ботами, использующими такие стратегии, как сэндвич-атаки (превентивные), что негативно влияет на розничных пользователей. Следовательно, несколько протоколов направлены на решение этой проблемы, один из которых — Manifold Finance.

Manifold Finance использует свой SecureRPC, чтобы предложить услугу под названием OpenMEV, перераспределяющую прибыль MEV. Протокол планирует запустить mevETH, разделив доход MEV со стейкерами и предоставив дополнительный источник дохода. Такое развитие событий может способствовать дальнейшему росту рынка ЛСД.

4. Драйверы роста

Мы считаем, что потенциал роста рынка LSD можно объяснить следующими факторами: низким уровнем текущего участия в ставках ETH, развитием инфраструктуры, снижающим риск резкого снижения, перезакладкой ставок, стимулирующей повторную стейкинговую активность, потенциалом институционального притока на основе стабильной доходности ставок ETH, а также «Войны доходности», когда платформы привлекают пользователей, предлагая дополнительную прибыль.

4.1 Участие слаботочных систем

Как упоминалось ранее, текущий коэффициент ставок ETH значительно ниже по сравнению с другими цепочками, у которых коэффициенты в 2–5 раз выше, чем у Ethereum.

Разумно предположить, что соотношение ставок ETH имеет значительный потенциал роста и практически не имеет недостатков. Текущий подводный коэффициент для стейкеров составляет 72,4%, а Шанхайская модернизация устранила неопределенность при выводе средств, что делает сценарий снижения коэффициента стейкинга в будущем весьма маловероятным. Кроме того, данные Dune показывают, что активность по стейкингу ETH продолжает расти и резко возросла после обновления Shapella.

4.2 Развитие инфраструктуры

Развитие базовой инфраструктуры, такой как DVT, является жизненно важным фактором, способствующим росту рынка ЛСД. Основным преимуществом DVT является значительное снижение риска порезов. Слэшинг может негативно повлиять на экосистему, в результате чего деятельность по стейкингу будет концентрироваться в более крупных пулах или протоколах, поскольку слэшинг повлияет на более мелкие организации более негативно. Снижая риск снижения, DVT повышает производительность ставок и эффективность протоколов ликвидных ставок, создавая более децентрализованную среду. По мере того, как ТГВ получает широкое распространение, сеть становится более устойчивой, а рынок ЛСД становится сильнее.

4.3 Перезакладывание ставок

Повествование о перераспределении ставок, представленное EigenLayer, имеет значительный потенциал, поскольку оно может создать эффект маховика в экосистеме LSD. Использование пула безопасности EigenLayer, проектов и приложений может минимизировать затраты на создание инфраструктуры безопасности, привлекая больше разработчиков. По мере роста популярности вознаграждения для пользователей, участвующих в рестейкинге, также растут. Доходность можно еще больше повысить с помощью протоколов LSDFi, используя возможности компоновки DeFi, что в конечном итоге приведет к увеличению активности по повторному стейкингу.

4.4 Приток институтов

Несмотря на такие риски, как сетевой риск и риск снижения, доход от ставок в ETH по-прежнему рассматривается как наиболее близкий показатель безрисковой или базовой ставки в экосистеме Ethereum, поскольку это, возможно, самый стабильный источник дохода в Ethereum, который будет способствовать развитию теории ценообразования криптовалютных активов потенциально может спровоцировать следующую волну институционального принятия.

По сравнению с безрисковой ставкой в традиционных финансах, такой как доходность по 10-летним государственным облигациям, доходность ставки ETH несет в себе большую неопределенность. Кроме того, доходность государственных облигаций США в последние годы находится на самом высоком уровне, что делает доходность ставок ETH менее привлекательной по сравнению с ней. Однако доходность государственных облигаций, вероятно, со временем снизится, и рынок криптовалют может снова вступить в бычью фазу в будущем. В результате ставки ETH могут стать более привлекательными.

Для институциональных инвесторов BTC и ETH часто являются первым выбором, и стабильная доходность, подобная доходности от ставок ETH, хорошо соответствует их потребностям. На этом этапе может произойти бычий рост сектора LSD, стимулируемый значительным притоком капитала.

4.5 Войны за урожай

Базовая доходность ставок ETH одинакова на всех платформах; поэтому наиболее эффективный способ привлечь пользователей — предоставить дополнительную прибыль. Frax Finance является ярким примером, поскольку ее ликвидный продукт для ставок предлагает дополнительную доходность, что привело к быстрому росту за последние несколько месяцев. Доходность на рынке ЛСД можно разделить на следующие категории.

4.5.1 Ванильный стейкинг ETH

Эта базовая доходность от ставок одинакова для разных протоколов, что побуждает пользователей выбирать авторитетные платформы, такие как Lido Finance и Rocket Pool, поскольку их LSD имеют большую ликвидность на DEX и больше вариантов использования в среде DeFi.

4.5.2 Кредитное плечо

Кредитование с использованием кредитного плеча предполагает использование протоколов денежного рынка, таких как Aave, для выполнения циклов и получения доходности с использованием кредитного плеча по позициям LSD. Риск этого метода заключается в проблемах с ликвидностью во время сокращения доли заемных средств. Фактическая ликвидность пула может быть меньше, чем кажется, поскольку кредитное плечо увеличивает ликвидность. Когда закрываются крупные позиции, поспешность выхода может привести к недостаточной ликвидности, создавая нисходящую спираль.

4.5.3 Стимулы управления

Frax Finance эффективно использует свое право голоса в Curve, чтобы направлять больше вознаграждений в свой пул frxETH/ETH. Еще одним ярким примером является YETH компании Yearn Finance. Поскольку Yearn имеет больше голосов в Curve, протокол, скорее всего, обеспечит более высокую доходность. Однако Yearn и Frax не конкурируют напрямую, поскольку базовые активы yETH включают корзину LSD, включая frxETH. Таким образом, yETH служит продуктом, повышающим доход для пользователей Frax.

4.5.4 Агрегатор

Интригующим примером агрегатора является bestLSD, протокол агрегатора доходности LSD, целью которого является максимизация доходности за счет сочетания реальной доходности с ликвидным стейкингом. Продавая на аукционе токены управления протоколом в обмен на приносящие доход токены, такие как GLP, veCRV и veVELO, bestLSD может обеспечить повышенную доходность своим пользователям.

4.5.5 Торговля доходностью

Pendle Finance позволяет пользователям торговать доходами, разделяя приносящие доход активы, такие как LSD, на основные токены (PT) и токены доходности (YT). С помощью Pendle пользователи могут реализовать несколько стратегий:

Блокировка доходности: пользователи покупают PT и выкупают базовый токен при наступлении срока погашения. Прибыль возникает в результате скидки при покупке, что фактически фиксирует доходность.

Длинная доходность: пользователи покупают YT, когда подразумеваемая APY недооценена.

Доходная торговля: пользователи размышляют о динамике между базовой APY и подразумеваемой APY конкретных доходных активов.

Короче говоря, Pendle позволяет пользователям повысить эффективность использования капитала за счет управления доходностью.

4.5.6 Структурированные продукты

Структурированные продукты — это индивидуальные инвестиционные инструменты, включающие различные финансовые активы, такие как фиксированный доход, деривативы, акции и товары. Эти продукты соответствуют индивидуальным профилям риска и вознаграждения и предлагают такие преимущества, как основная защита и повышение доходности. Поскольку LSD можно рассматривать как позицию с фиксированным доходом, такие протоколы, как Shield, предоставляют продукты, структурированные по LSD, путем объединения стратегий LSD и опционов. Протокол предлагает два типа ставок LSD: совокупные ставки и ставки с повышением опционов. Депозиты совокупного стейкинга помещали ETH в пул Curve, генерируя вознаграждение LP в дополнение к базовому доходу LSD. Ставка Option-Boost, основанная на совокупной ставке, распределяет вознаграждения за ставку по опционной стратегии под названием «Свадебный торт», увеличивая потенциальную доходность и одновременно защищая основную сумму.

5. Прогнозирование рыночной стоимости

Рост рыночной стоимости LSD во многом зависит от увеличения процента ставок ETH, а также от других факторов, таких как рост доли рынка LSD и колебания цены ETH. Учитывая более зрелые условия ставок в других цепочках PoS, мы можем сделать прогноз, используя комбинацию сравнительного и сценарного анализа.

Сценарный анализ — это метод, используемый для оценки потенциального воздействия различных факторов, которые могут повлиять на будущие результаты проекта/инвестиций. Учитывая динамичный характер криптоиндустрии и развивающийся статус сектора LSD, этот метод помогает учесть неопределенность и колебания потенциального роста, обеспечивая более широкую перспективу возможных результатов.

5.1 Предположение

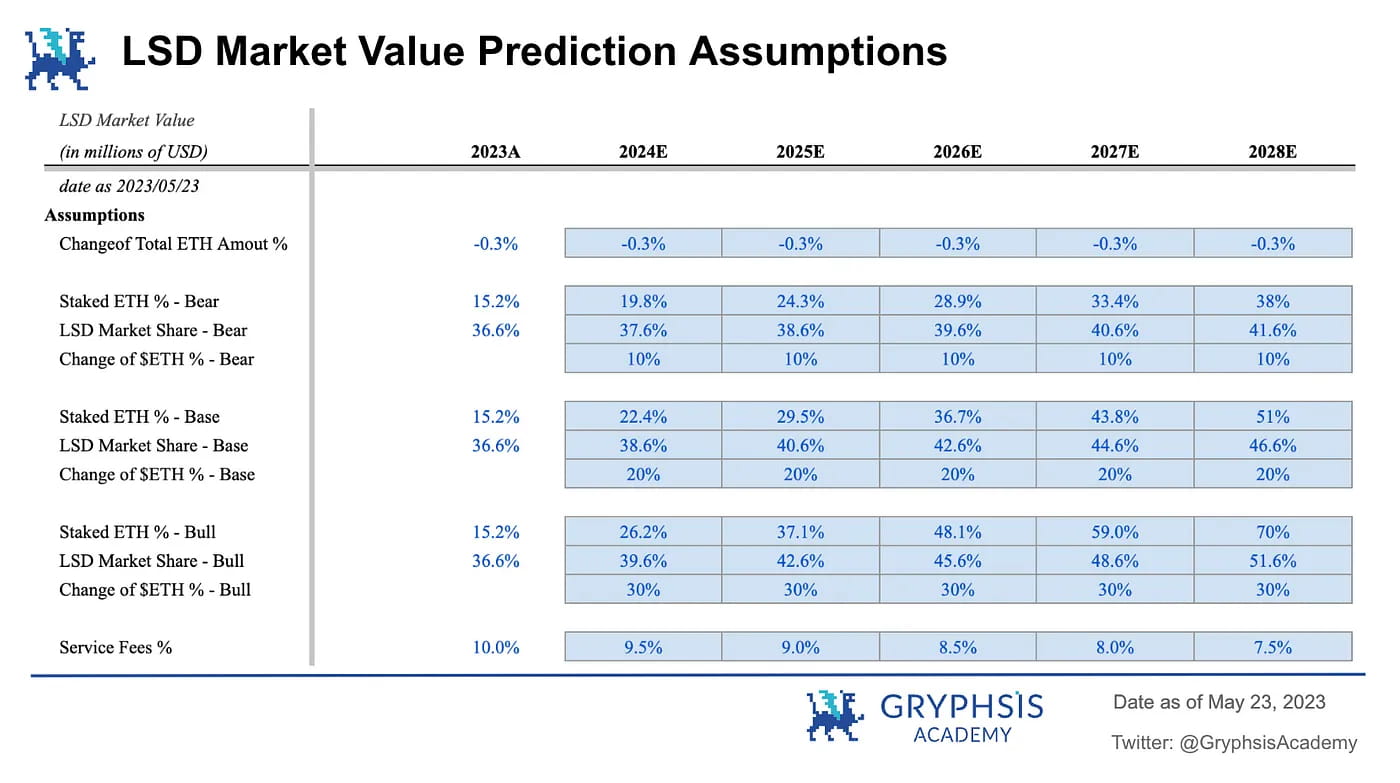

Прогноз основан на ряде основных предположений. Эти предпосылки обозначают основные элементы, влияющие на увеличение рыночной стоимости ЛСД, и их можно регулировать в нашей модели прогнозирования рыночной стоимости. Ниже приводится обзор этих предположений вместе с подробными пояснениями для каждого.

Изменение общей суммы ETH в %. Изменение общей суммы ETH в % показывает, сколько ETH находится в обращении. После слияния Ethereum стал неинфляционным активом, который, как ожидается, дефлирует в ближайшие годы. Поэтому в этой модели для этого показателя используется прогноз темпов роста предложения ETH от Ultra Sound Money (-0,3%). Прогноз основан на динамическом взаимодействии между вознаграждениями PoS для стейкеров и скоростью сгорания. Даже если число валидаторов увеличится в ближайшие годы, что потенциально приведет к увеличению вознаграждений за выбросы, сжигание газа, скорее всего, продолжится. Учитывая, что темпы роста предложения остаются дефляционными в текущем состоянии рынка, в этой модели используется прогноз темпов роста предложения -0,3% на следующие пять лет.

Процент стейкинга ETH: Процент стейкинга ETH является наиболее значимым фактором, влияющим на рост рыночной стоимости, поскольку он напрямую влияет на потенциальный рост количества LSD в обращении. Увеличение коэффициента ставок будет обусловлено низким текущим уровнем участия и вознаграждениями за ставки в ETH, которые выше, чем у других сетей, что указывает на то, что сеть может принять значительное количество дополнительных участников до достижения равновесия. Для учета неопределенности в моделях используются медвежьи, базовые и бычьи сценарии, чтобы дать более полную оценку.

Медвежий вариант: коэффициент ставок ETH вырастет до такого же уровня, как у Polygon, который имеет относительно более низкий коэффициент ставок по сравнению с другими цепочками PoS. Это говорит о том, что спрос на ставки может быть ниже, чем первоначально предполагалось.

Базовый сценарий: соотношение ставок ETH достигает паритета со средним соотношением других цепочек PoS. Это означает, что коэффициент ставок Ethereum имеет значительный потенциал роста и может увеличиваться более быстрыми темпами, чем в некоторых других цепочках PoS, несмотря на его сравнительно более короткое существование в ландшафте механизма PoS.

Бычий сценарий: коэффициент ставок ETH растет и соответствует Солане, текущему лидеру по проценту ставок. Это говорит о том, что у Ethereum есть потенциал стать единственной наиболее доминирующей сетью блокчейнов. Несмотря на то, что этот сценарий уже широко распространен, он зависит от продолжающегося роста внедрения криптовалют во всем мире.

Доля рынка ЛСД. Рыночная доля ЛСД является еще одним фундаментальным фактором оценки рыночной стоимости. Прогнозируется, что благодаря своим преимуществам, включая низкие входные барьеры и разнообразные варианты использования, пул-стейкинг продемонстрирует устойчивый рост. Модель определяет 1%, 2% и 3% для медвежьего, базового и бычьего сценариев соответственно. Однако этот прогноз является относительно консервативным. Привлекательность пуловых ставок может возрасти, поскольку рынок LSD продолжает развиваться, особенно в секторе LSDFi.

Изменение цены ETH: Изменение цены ETH: Колебания цены ETH играют значительную роль, поскольку могут напрямую влиять на склонность пользователей делать ставки на свои ETH. По мере роста цен укрепляется уверенность в будущем ETH, что приводит к более активному участию в стейкинге. Кроме того, рост цен может стимулировать расширение рынка DeFi, потенциально открывая больше возможностей для заработка на ЛСД. Модель определяет изменения в 10%, 20% и 30% для медвежьего, базового и бычьего сценариев соответственно. В базовом сценарии мы предполагаем, что цена ETH достигнет примерно $4603 через пять лет, что соответствует пиковой цене последнего бычьего рынка. Это предположение отражает умеренный рост рынка в сочетании с определенной степенью восстановления цен. Цена ETH в бычьем сценарии достигнет $6800 через пять лет, что соответствует другим бычьим прогнозам, которые предусматривают существенный рост как LSD, так и общего внедрения криптовалюты. Таким образом, цена ETH должна быть способна превзойти свой предыдущий исторический максимум.

Плата за услугу: хотя плата за услугу не включена напрямую в построение прогнозной модели, она играет решающую роль в демонстрации потенциала рынка ЛСД. Прибыльность протоколов является фундаментальным фактором, особенно с появлением теории «реальной доходности». В модели используется отправная точка в размере 10% — ставка, взимаемая Лидо. По мере усиления конкуренции ожидается, что этот показатель снизится. Таким образом, модель предполагает постепенное снижение на 0,5% каждый год в течение следующих пяти лет.

5.2 Прогноз

Базовый сценарий: Основываясь на этих факторах, результат базового сценария прогнозирует возможность существенного трехзначного процентного роста в среднесрочной перспективе с потенциалом достижения шестизначного роста в течение следующих пяти лет.

Прогноз размещенного ETH: После построения модели прогноз поставленного ETH становится основным результатом. Результаты показывают, что даже при самом консервативном сценарии объем размещенных ETH все равно может вырасти на 250% за пять лет. Более того, при оптимистическом сценарии эта цифра может вырасти до 560%, что подчеркивает огромный потенциал этого развивающегося сектора.

Прогноз доходов от услуг: По сравнению с прогнозами для ETH, оценка доходов от услуг также демонстрирует значительный потенциал. Даже при «медвежьем» сценарии доходы от услуг все равно могут вырасти почти на 300%. В бычьем сценарии это значение может взлететь до 1564%. Эта впечатляющая потенциальная прибыльность предполагает высокую вероятность появления надежных протоколов «реальной доходности» внутри сектора.

Рыночная стоимость, взвешенная по вероятности: Чтобы завершить прогнозирование, модель объединяет результаты трех сценариев, присваивая вес 50 % базовому сценарию и 25 % каждому варианту медвежьего и бычьего сценариев. Эта методология помогает определить потенциал роста рыночной стоимости ЛСД в течение следующих пяти лет. Результаты сигнализируют о впечатляющем семизначном росте рыночной стоимости, подчеркивая значительный потенциал этого развивающегося сектора. Однако важно отметить, что достижение условий высокого процента ставок может быть не таким простым, как кажется, и рост доли рынка LSD может занять время. В конечном итоге рынок достигнет равновесия под влиянием множества факторов, что потребует тщательного наблюдения в различных рыночных условиях.

6. Основные протоколы

6.1 ТГВ

SSV Network и Obel Network являются двумя основными игроками в секторе ТГВ. Оба они посвящены децентрализации ставок ETH. SSV строит децентрализованную открытую сеть ставок ETH на базе DVT. SSV является самым быстроразвивающимся протоколом DVT, поскольку он близок к запуску в основной сети, а Lido присоединился к пилотной программе SSV. SSV также является единственным протоколом DVT, запустившим собственный токен.

Obel Network — это протокол, целью которого является минимизация доверия посредством проверки несколькими операторами. У Obol есть две основные функции: DV Launchpad и Charon. DV Launchpad используется для облегчения генерации распределенных ключей валидации среди удаленных пользователей. Charon — это промежуточное программное обеспечение HTTP на основе GoLang, используемое для облегчения сотрудничества между клиентами валидатора Ethereum, превращая их в сплоченную распределенную сеть валидаторов. В январе 2023 года Obel завершил раунд финансирования на сумму 12,5 млн долларов под руководством Pantera Capital и Archetype при участии Coinbase Ventures, Nascent, BlockTower и т. д.

6.2 Ставки в пуле

Lido Finance и Rocket Pool в настоящее время доминируют в секторе пуловых ставок на рынке деривативов для ликвидных ставок (LSD). Поскольку рынок продолжает расти, вполне вероятно, что эти два протокола сохранят свои лидирующие позиции. Однако крайне важно признать, что ландшафт DeFi постоянно развивается, и появляются новые конкуренты, которые бросают вызов действующим игрокам.

Rocket Pool имеет больший потенциал для роста благодаря своей текущей доле на рынке. С другой стороны, сильные рвы Lido Finance могут помочь ей оставаться впереди конкурентов, но важно быть готовым к тому, что ее доля рынка может постепенно уменьшаться по мере выхода на рынок новых конкурентов.

6.3 ЛСДФи

Aura Finance — это важный протокол LSDFi, за которым стоит следить в условиях развивающегося рынка LSD. Ликвидность — это источник жизненной силы протоколов LSD. Без ликвидности LSD протокола может потерпеть неудачу, поскольку привязку между LSD и ETH невозможно поддерживать, что сделает его непривлекательным. До Шапеллы война за ликвидность на рынке ЛСД началась на Curve Finance, где такие протоколы, как Lido и Frax, боролись за большую ликвидность для своих пулов ЛСД. Теперь на Балансере появилось новое поле битвы. Четыре из пяти лучших пулов на Balancer связаны с LSD, что указывает на то, что протокол стал еще одной основной площадкой для торговли LSD.

Чтобы поддерживать свои пулы ликвидности на Balancer, как и в примере с Curve, протоколам необходимо будет получить право голоса за счет накопления veBAL. Подобно Convex для Curve, Aura Finance является оптимизатором доходности для Balancer. Поскольку рынок ЛСД продолжает развиваться, положение Aura Finance будет становиться все более критическим.

7. Выражение идеи

7.1 Бета-версия

Учитывая его значение для отрасли и значительный потенциал роста рыночной стоимости, сектор LSD может стать отличным выбором для инвесторов, не склонных к риску и стремящихся к умеренной доходности. Один из подходов — подражать стратегии биржевых фондов (ETF) и создать портфель, состоящий из различных токенов, связанных с LSD. ETF были одним из самых популярных инвестиционных подходов для розничных инвесторов в традиционных финансах, учитывая их преимущества диверсификации, низкую стоимость и стабильную бета-доходность. Поскольку выбор токенов и выбор времени выхода на рынок могут быть сложной задачей для большинства розничных инвесторов, этот метод является эффективным способом заработать на росте сектора LSD.

Двумя распространенными способами создания портфеля, подобного ETF, являются методы, взвешенные по рыночной капитализации и методы равного веса. Первый распределяет веса каждого токена пропорционально его общей рыночной стоимости, отражая рыночный консенсус, но потенциально переоценивая крупные проекты. Последний назначает одинаковую долю портфеля каждому токену, увеличивая потенциальную прибыль, но, возможно, приводя к чрезмерному использованию более рискованных протоколов. В зависимости от своей толерантности к риску инвесторы могут принять решение о методе взвешивания и о секторах LSD, которые им следует включить в свои портфели.

7.2 Поиск альфа

Для инвесторов с высокой терпимостью к риску и тех, кто ищет альфу, рынок ЛСД также предлагает многочисленные возможности. Учитывая текущую ситуацию, стейкинг в пуле уже созрел, тогда как инфраструктура и рестейкинг все еще находятся на начальной стадии. Следовательно, LSDFi может стать приоритетной областью.

Поскольку протоколы соперничают за долю рынка, они повышают доходность, что потенциально может привести к возможностям понциномики, напоминающим те, что были во время Лета DeFi. Потенциальная прибыль может быть значительной, но этот подход требует тщательного наблюдения за сектором и разумного управления рисками. Очень важно помнить, что инвестиционные стратегии с высоким риском подходят не всем, и прежде чем приступить к делу, всегда следует учитывать свою личную толерантность к риску и инвестиционные цели.

8. Перспективы

Будущее рынка деривативов для ликвидных ставок выглядит многообещающим, поскольку ожидается, что он продолжит расти и развиваться. Ключевые секторы, требующие мониторинга, включают базовую инфраструктуру, LSDFi и протоколы повторного размещения ставок, которые все еще недостаточно развиты по сравнению с традиционным размещением ставок в пуле.

Хотя потенциал роста кажется значительным, этому расширению способствуют многочисленные факторы. Очень важно внимательно следить за рынком, чтобы оценить его текущее состояние и потенциальное будущее направление. На данный момент, основываясь на текущих тенденциях, мы можем сохранять оптимистичный взгляд на рынок ЛСД в целом.

Рекомендации

Bankless, EigenLayer: предвестник рестейкинга (2023)

LD Capital, Стабильность и высокие темпы роста LSD (2023 г.)

@Wayne24699837, https://twitter.com/wayne24699837/status/1637165157939056642?s=61&t=dLproOHuQ34C-TwIawjowA

Декларация

Этот отчет был написан @BC082559, стажером @GryphsisAcademy, под руководством @CryptoScott_ETH и @Zou_Block, наставников Gryphsis Academy. Весь контент был создан независимо автором(ами) и не обязательно отражает мнение Gryphsis Academy или организации, запросившей отчет. Читатели не влияют на редакционные решения или содержание. Автор(ы) могут хранить криптовалюты, указанные в этом отчете. Этот отчет предназначен только для информационных целей. Он не предназначен для использования в качестве инвестиционного совета. Прежде чем принимать какие-либо инвестиционные решения, вам следует провести собственное исследование и проконсультироваться с независимым финансовым, налоговым или юридическим консультантом. Прошлые результаты любого актива не являются показателем будущих результатов.