DeFi пережила несколько инцидентов безопасности, которые обошлись в миллиарды долларов, в результате чего люди постепенно потеряли доверие к ее основному ценностному предложению. Но страховые решения, которые снижают риски DeFi, имеют решающее значение для обеспечения широкого внедрения DeFi.

В этой серии статей о страховании подробно рассматриваются следующие соглашения:

Nexus Mutual、Unslashed、InsurAce、Риск Харбор、Ease.org、Шерлок、Tidal Finance、InsureDAO、Neptune Mutual、Bridge Mutual、Cozy Finance、Bright Union и Solace

Обзор страхового рынка

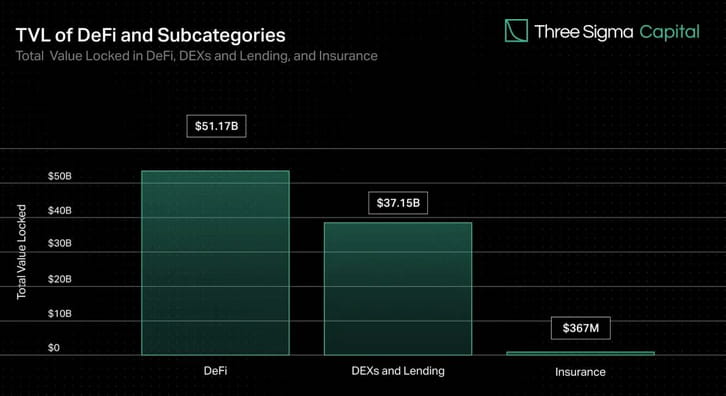

В то время как DEX и кредитование составляют большую часть стоимости, заблокированной в DeFi, на страхование приходится менее 1% от общей стоимости. Однако по мере роста TVL растет и вероятность уязвимостей смарт-контрактов или других векторов атак. Страховые решения аналогичны системам безопасности на традиционных финансовых рынках, и успешные решения будут стимулировать инвесторов, отдельных пользователей и учреждения с уверенностью участвовать в сетевых рынках.

Пионер отрасли Nexus Mutual доминирует на страховом рынке с момента его запуска, на его долю приходится более 78% TVL, но лишь 0,15% от общего объема DeFi TVL. Оставшийся страховой рынок фрагментирован: на три протокола после Nexus приходится примерно 14% TVL.

Хотя глобальный рынок традиционного страхования огромен и, как ожидается, в ближайшие годы он значительно вырастет, индустрия страхования DeFi превратилась в небольшую, но очень многообещающую отрасль индустрии блокчейнов. По мере развития и обновления индустрии страхования DeFi мы можем ожидать новых инноваций: появляются новые протоколы, а существующие протоколы продолжают совершенствовать свои продукты для удовлетворения потребностей пользователей DeFi.

Как работает страхование DeFi?

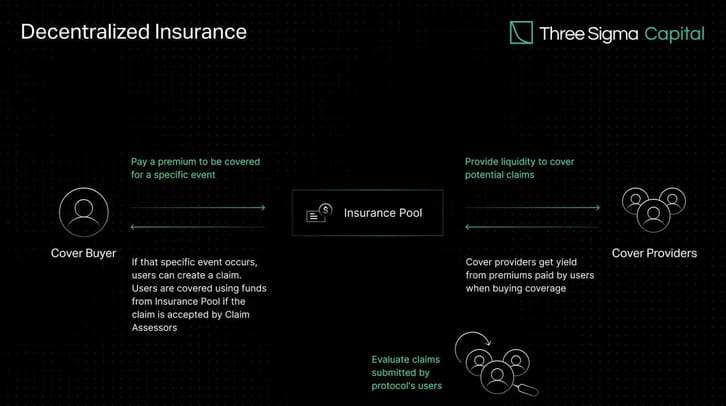

Вместо получения страховки от централизованного учреждения страхование DeFi позволяет частным лицам и предприятиям застраховать свой капитал от рисков через децентрализованные пулы ликвидности. Взамен страховая компания получает проценты от заблокированного капитала, полученного от процента уплаченных премий, создавая связь между премиями и риском по соглашению.

Поставщики покрытия инвестируют свои средства в пулы с более высокой доходностью, чем риск протокола. Это означает, что люди торгуют результатами событий, основываясь на своей оценке вероятности возникновения потенциального риска. Если протокол, застрахованный страховой компанией, подвергается негативному событию, например хакерской атаке, средства в пуле, покрывающие этот протокол, компенсируют пользователям, которые приобрели страховку от этого конкретного события.

Объединение ресурсов и распределение риска между несколькими участниками — это эффективная стратегия борьбы с необычными или экстремальными событиями, имеющими значительные финансовые последствия. Общий пул средств может покрыть во много раз больший риск за меньшие деньги, обеспечивая коллективный механизм решения крупномасштабных проблем.

Популярность параметрического страхования в DeFi обусловлена его автоматизированным и прозрачным механизмом. Смарт-контракты с заданными параметрами и данными от оракулов в реальном времени могут обеспечить автоматическое урегулирование претензий на основе этих параметров. Такая автоматизация ускоряет процесс рассмотрения претензий, повышает эффективность и снижает вероятность человеческой предвзятости или ошибок.

Возможность участия каждого и прозрачность операций в цепочке часто выделяются как основные преимущества децентрализованных систем страхования. Поскольку DeFi продолжает расти, потребность в решениях для защиты средств пользователей становится все более важной.

Эволюция DeFi-страхования

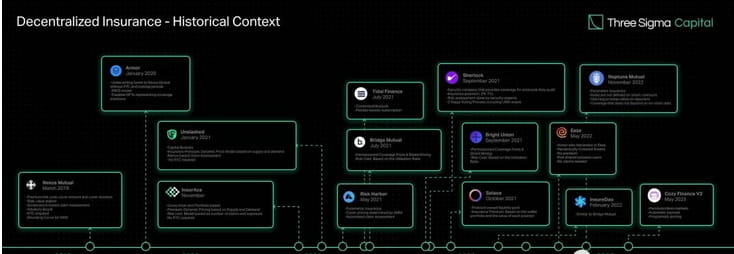

Концепция децентрализованного страхования восходит к заре технологии блокчейна. Первая децентрализованная страховая платформа Etherisc была запущена на Ethereum в 2017 году и представляет собой одноранговую страховую площадку, где пользователи могут покупать и продавать общие полисы на такие вещи, как задержки рейсов и убытки от ураганов, без участия традиционной страховой компании.

Поворотным моментом в страховании DeFi стал 2019 год с запуском Nexus Mutual, первого страхового протокола, созданного специально для экосистемы DeFi. Он действует по дискреционной структуре, то есть совет директоров (все члены Nexus Mutual, прошедшие проверку KYC) принимает решения по всем выплатам по претензиям. Недавний выпуск Nexus Mutual V2 облегчает создание рынка сетевых рисков, позволяя другим компаниям создавать и делиться крипто-родными и реальными рисками, такими как ответственность, катастрофы, имущество и киберстрахование. Протоколы, построенные на этой версии, могут предлагать свои услуги, не требуя от пользователей выполнения требований KYC, что повышает доступность решений платформы по управлению рисками.

После Nexus Mutual было запущено множество протоколов для решения проблем, которые все еще существуют в этой сфере.

Запущенная в ноябре 2020 года, InsurAce предлагает цены с нулевой премией (сверхнизкие премии), отсутствие требований KYC и мультисетевое решение на основе портфеля.

Впоследствии Unslashed был запущен в январе 2021 года, предлагая страхование от различных рисков и позволяя любому стать поставщиком капитала и получать прибыль от страховых полисов, процентов, получаемых от финансирования, и программы USF Capital Mining, увеличивая капитал, доступный для страхования.

Запущенная в том же месяце Bridge Mutual предлагает создание страхового пула без разрешения, страховое покрытие на основе портфеля и возможность подписывать полисы с использованием стейблкоинов в обмен на привлекательную доходность. В декабре 2021 года он выпустил версию 2 с повышением эффективности капитала — портфель с использованием заемных средств, который позволяет пользователям одновременно поддерживать несколько проектов, а также Shield Mining — функцию, которая позволяет проектам и частным лицам вносить X токенов в пул покрытия Project X, чтобы увеличить пул покрытия. APY и привлечь больше ликвидности. Он также представляет Capital Pool, инвестиционное подразделение Bridge Mutual, которое инвестирует неиспользованный капитал в сторонние протоколы Defi и генерирует доход для хранилища и держателей токенов.

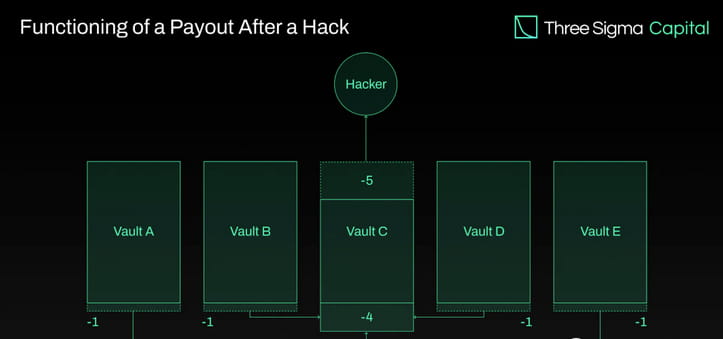

Armor был запущен в конце января 2021 года с использованием модели Nexus Mutual, которая не предъявляла требований KYC, но позже представила модель Uninsurance и сменила название на Ease.org в мае 2022 года. В RCA (взаимные покрытые активы) застрахованный актив одновременно гарантирует активы в других экосистемах, что позволяет собирать андеррайтинговый капитал из капитала, задействованного в стратегиях доходности DeFi. В случае взлома Ease ликвидирует часть средств из всех хранилищ, чтобы компенсировать инвесторам. Ценностное предложение Ease основано на предположении, что в среднем потери от взлома намного меньше выплаченных премий.

Tidal Finance был запущен на Polygon в июле 2021 года с гибкой системой еженедельной подписки. Новая обновленная версия V2 находится в тестовой сети с марта 2023 года и позволит пользователям эффективно настраивать свои собственные страховые пулы и полисы.

Risk Harbor, запущенный в мае 2021 года, является первым децентрализованным протоколом параметрического страхования, обеспечивающим защиту от рисков смарт-контрактов, взломов и атак. Он обеспечивает автоматизированную, алгоритмическую, прозрачную и объективную оценку претензий путем сравнения возможности погашения кредитных токенов с протоколом выдачи. Например, в случае наложения защиты для события депривязки UST Risk Harbor будет компенсировать это, когда цена UST на Chainlink упадет ниже 0,95 доллара США, что позволит держателям автоматически обменивать завернутые aUST на USDC. Risk Harbor разрабатывает две будущие версии: V2.5 и V3, при этом V2.5 станет ступенькой к V3. Улучшения в версии 2.5 включают ставки ERC20 вместо ERC721, автоматические ставки ERC20 и возможности защиты от перепродажи, а версия 3 включает в себя межцепочные депозиты и покупки, что позволяет создавать хранилище, содержащее все EVM и другие фермы EVM, создавая хранилище с некоррелированными рисками. Однако стоит отметить, что Risk Harbor в первую очередь ориентирована на экосистему Terra, на которой с конца 2021 года она сосредоточила большую часть своего TVL. Команда стремится расшириться и переключить внимание на экосистемы Cosmos и Ethereum.

Bright Union был запущен как страховой агрегатор DeFi в сентябре 2021 года, а Sherlock был запущен в том же месяце с уникальным подходом к аудиту. Шерлок создал аудиторскую фирму, состоящую из инженеров по безопасности блокчейна, для проверки смарт-контрактов, а затем использования их в процессе аудита для предотвращения хакеров. Эта идея обеспечения аудита кода и покрытия непосредственно в протоколе избавляет пользователей от необходимости управлять собственным покрытием. В результате страховые протоколы последовали этому примеру и начали предлагать аналогичные услуги, сотрудничая с внешними аудиторскими фирмами для запуска собственного продукта Audit Cover, который обеспечивает защиту от рисков смарт-контрактов для протоколов, проверяемых их партнерами.

Solace, запущенный в октябре 2021 года, ориентирован на простоту использования и обеспечение покрытия портфеля, которое динамически корректирует уровни риска при изменении позиций, предотвращая переплаты и сложное администрирование полисов. Он получает собственный андеррайтинговый капитал на основе модели ликвидности, принадлежащей протоколу, и устраняет андеррайтинговый риск для держателей токенов. Solace помещает активы программы облигаций в андеррайтинговый пул для продажи полисов и использует этот пул для выплаты претензий. Однако команда Solace временно приостановила работу по разработке новой версии протокола. Они выявили два недостатка в модели страхования, которые, по их мнению, противоречат самой природе DeFi: необходимость участия человека в процессе рассмотрения претензий и необходимость вероятностного андеррайтинга для получения прибыли. Они стремятся решить эти проблемы в новых выпусках.

InsureDAO был запущен в феврале 2022 года как открытый для всех протокол, аналогичный Bridge Mutual, и в настоящее время команда работает над модификацией протокола, чтобы изменить модель, чтобы она более точно соответствовала текущему рынку.

Целью Neptune Mutual, запущенной в ноябре 2022 года, является предоставление пользователям гарантированных выплат. В Neptune правила не определены в смарт-контракте, что препятствует автоматизации процесса рассмотрения претензий и полагается на репортеров, что требует допущений, основанных на доверии. Однако это ограничение дает Neptune преимущество, поскольку позволяет им предлагать страхование, не полагающееся на данные в цепочке, например, страхование хранения.

Компания Cozy Finance, предлагающая параметрическое страхование, недавно приостановила работу всех рынков V1 для запуска V2, основываясь на идее, что другие протоколы имеют ограничительный дизайн с точки зрения ценообразования, выплат и управления рисками. Эта новая версия позволяет любому создать новую торговую площадку с автоматическими платежами и программным ценообразованием.

Децентрализованное страхование прошло долгий путь как многообещающее решение, на которое полагается рынок для снижения рисков прозрачным и децентрализованным образом. Nexus Mutual, пионер в этой области, остается лидером в сфере TVL. Однако по мере того, как отрасль становится более конкурентной, лидерами рынка станут протоколы, предлагающие масштабируемое покрытие без необходимости фрагментированной ликвидности, прозрачную и децентрализованную оценку рисков, точное ценообразование и последовательную оплату обоснованных требований.

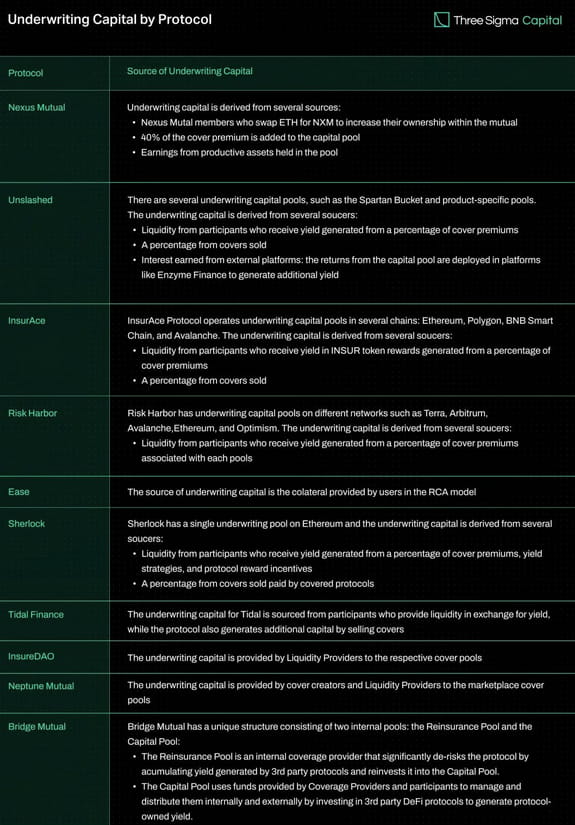

Андеррайтинг средств

При большем андеррайтинговом капитале протокол может предложить больший охват, что делает его более привлекательным для пользователей. Однако источник андеррайтингового капитала может повлиять на долгосрочную устойчивость и эффективность соглашения. Например, многие протоколы распределяют свои пулы по нескольким цепочкам, что распределяет ликвидность и может повлиять на их потенциал по повышению эффективности капитала в масштабе.

В таблице ниже сравниваются несколько договоров страхования в зависимости от источника финансирования андеррайтинга.

Охваченные категории

В этом разделе мы рассмотрим различные виды страхования, предлагаемые разными страховыми компаниями.

Обложка протокола

Покрытие протокола защищает клиентов от финансовых потерь, которые могут возникнуть при использовании протоколов DeFi. Разные поставщики предлагают разные уровни покрытия, предназначенные для защиты от определенных рисков, присущих соглашению. Эксплойты/ошибки смарт-контрактов, сбои или манипуляции Oracle, недостатки экономического проектирования и атаки на управление — все это угрозы. Важно отметить, что Protocol Cover обычно не защищает от таких рисков, как внешний интерфейс, атаки Discord или Twitter, а также коврики.

Покрытие под стражу

Депозитарная защита защищает от финансовых потерь, которые могут возникнуть, когда цифровые активы хранятся на сторонних счетах условного депонирования, таких как централизованные биржи. Его основная цель — обеспечить защиту в двух основных ситуациях. Первый происходит, когда хранитель неожиданно приостанавливает снятие средств на длительный период времени, оставляя потребителей без доступа к своим средствам. Второй сценарий возникает, когда активы кастодиана украдены.

Депег Обложка

Покрытие депривязки предотвращает события депривязки, которые происходят, когда актив теряет привязку к целевой валюте. Эта форма страхования широко используется для защиты стейблкоинов и других привязанных активов, таких как stETH. Рассмотрим пользователей, владеющих стейблкоином, предназначенным для поддержания привязки к доллару США 1:1. Если стоимость стейблкоина значительно упадет и пользователи не смогут обменять его на ожидаемую сумму в долларах, они понесут финансовые потери. Страхование Depeg может помочь смягчить эти потери, компенсируя пользователям некоторые или все их убытки в результате события отмены привязки.

Прежде чем подать претензию, должны быть выполнены определенные условия, и эти критерии различаются в зависимости от поставщика услуг. Обычно они включают в себя такие элементы, как процент снижения цены и продолжительность. При подаче заявления о выделении покрытия для определения возникновения события отделения обычно используется средневзвешенная по времени цена (TWAP) актива за определенный период времени. TWAP вычисляет среднюю цену актива за определенный период времени, принимая во внимание объем торгов активом в течение этого окна, чтобы оценить, произошло ли событие разделения.

В ходе мероприятия ряд соглашений, в том числе InsurAce, Unslashed и Risk Harbor, предлагали полисы UST Depeg. Согласно формулировке UST De-Peg Cover, InsurAce была официально активирована 13 мая 2022 года, когда 10-дневный TWAP UST упал ниже 0,88 доллара. Примечательно, что они успешно выплатили 11,5 миллионов долларов своего иска. Unslashed разрешил претензии после того, как 14-дневный TWAP UST упал ниже $0,87, и они выплатили более 1000 ETH траншами. Risk Harbor, параметрическое страховое решение, обеспечивает возмещение, когда цена UST на Chainlink падает ниже 0,95 доллара США, позволяя держателям мгновенно обменять завернутые aUST на USDC.

Обложка жетона доходности

Покрытие Yield Token Cover защищает от финансовых потерь, вызванных несоответствием между денежной стоимостью токенов LP, приносящих доход, и их фактической стоимостью. Чтобы претендовать на претензию, процент отсрочки (т. е. покрытие отсрочки) должен превышать указанный порог стоимости токена.

Аудиторское покрытие

Покрытие аудита — это тип защиты, которую протоколы могут получить напрямую, чтобы снизить риск возникновения уязвимостей во время аудита. Это добавляет дополнительный уровень безопасности после проверки в течение короткого периода времени.

Шерлок был пионером этой концепции и после проверки предлагает страховку от уязвимостей смарт-контрактов на сумму до 5 миллионов долларов. Это покрытие можно активировать в любое время после завершения аудита, если в базу кода не вносятся дальнейшие изменения. InsurAce, с другой стороны, заключила партнерские отношения с аудиторскими фирмами, предложив аналогичный продукт с трехмесячным периодом покрытия.

Рубящее укрытие

Slash Guarantee обеспечивает финансовую защиту профессиональных валидаторов, участвующих в цепочках Proof-of-Stake (PoS), которые могут понести убытки из-за событий слэширования. События слэша происходят, когда валидатор нарушает правила механизма консенсуса, что приводит к штрафу, в результате которого часть его поставленных активов сокращается или сокращается.

В 2022 году Blockdaemon, известный поставщик услуг инфраструктуры блокчейна для управления узлами и размещения ставок, заключил партнерское соглашение с известным страховым брокером и консультантом по рискам Marsh, чтобы запустить страховой полис для защиты своих клиентов от резких событий. Программа пытается обеспечить дополнительную безопасность валидаторам, одновременно значительно снижая штрафы. В том же году децентрализованный поставщик страховых услуг Nexus Mutual разработал децентрализованное решение для защиты валидаторов в Beacon Chain, предоставляя дополнительные возможности валидаторам, желающим сократить страховку.

Крышка моста

Мосты позволяют переводить средства между различными сетями, но они также несут в себе такие риски, как уязвимости смарт-контрактов, хакерские атаки и недостатки реализации или дизайна. Эти риски могут привести к неточным переводам средств или расчетам проскальзывания.

Некоторые централизованные мосты уязвимы для злоумышленников, которые могут манипулировать пулами ликвидности. Независимо от того, хранятся ли средства централизованно или децентрализованно, точки хранения могут стать мишенью для злоумышленников. В 2022 году только с мостов хакеры украли более 1,8 миллиарда долларов. Bridge Cover был создан для смягчения этих рисков путем защиты потребителей от финансовых потерь при перемещении средств через мост.

InsurAce представила эту концепцию посредством запуска нового продукта в партнерстве с LI.FI Bridge Aggregator, покрытие которого составило более 1 миллиона долларов. Risk Harbor также работает с Socket над системой защиты мостов, которая все еще находится на стадии бета-тестирования.

Избыточное покрытие

Страховые компании могут сохранить свой андеррайтинговый капитал, передав часть своих рисков другим страховым компаниям. Это снижает общий риск поставщика и позволяет ему продолжать обеспечивать покрытие различных рисков, не подвергаясь неоправданному риску.

Nexus Mutual — одна из страховых компаний, предоставляющих дополнительное покрытие, страхуя протокол аудита Шерлока и защищая 25% базового покрытия, предоставляемого Шерлоком.

Сравнение покрытия договоров страхования

С развитием децентрализованной страховой отрасли появляются различные протоколы страхования, обеспечивающие различные типы страховых продуктов. Сравнительная таблица с подробным описанием различных типов покрытия, предоставляемого существующими договорами страхования, была подготовлена, чтобы помочь читателям понять доступное покрытие.

думать

Поскольку DeFi продолжает расти, он становится более уязвимым для атак безопасности. Чтобы защитить пользователей от таких рисков, необходимо заключить жизнеспособные страховые соглашения. Однако индустрия страхования DeFi сталкивается со многими проблемами, связанными с обеспечением разнообразного страхового покрытия и накоплением достаточных средств андеррайтинга. Протоколы, которые распределяют пулы капитала по нескольким цепочкам, фрагментируют ликвидность и страдают от своей крупномасштабной эффективности использования капитала, в то время как адекватное управление рисками остается проблемой, требующей улучшения.

В нынешних условиях наличие андеррайтингового капитала в страховых пулах ограничивает покрытие. Протоколы изучают стратегии получения дополнительного дохода и привлечения большего количества поставщиков ликвидности для расширения покрытия, например, размещение процента доходов пула на таких платформах, как AAVE или Compound. Однако эти подходы создают дополнительные риски, включая уязвимости сторонних смарт-контрактов и волатильность рынка, что вынуждает искать компромисс между получением дохода и управлением рисками.

Чтобы решить эти проблемы, признанные предприятия отдают приоритет обновлению протоколов, чтобы повысить эффективность использования капитала, пропускную способность покрытия и удобство для пользователей. Разрабатываются индивидуальные страховые и торговые площадки для удовлетворения конкретных страховых потребностей пользователей DeFi.

Покрытие параметров обеспечивает эффективное решение некоторых рисков, но может подходить не для всех типов покрытия. Использование оракулов для получения данных подвергает систему сбоям или компрометации оракулов, а ограничения возникают, когда процентные токены становятся непередаваемыми из-за обновлений протокола. Реализация правил покрытия с помощью смарт-контрактов создает проблемы, поскольку требует хранения всей соответствующей информации в цепочке и ограничивает объем рисков, которые могут быть адекватно покрыты, но также обеспечивает возможность автоматизировать оценку претензий.

Кроме того, на страховом рынке DeFi по-прежнему отсутствует перестрахование как важная составляющая традиционного страхования. Практика, при которой страховая компания передает часть своего портфеля рисков третьей стороне, чтобы снизить вероятность выплаты значительных обязательств, вытекающих из страхового случая, называется перестрахованием. Передавая риск сторонним профессиональным инвесторам, подход перестрахования может улучшить возможности андеррайтинга, эффективность капитала и устойчивость. Изучите перестрахование, которое может помочь смягчить финансовые последствия такого катастрофического события, как отмена UST.

В следующей статье мы более подробно рассмотрим модели ценообразования страхования DeFi и рассмотрим различные подходы, используемые в протоколах.

Автор: ДефиЛлама 24