В течение 11 дней в марте рухнули четыре банка в США и один в Швейцарии. В мае за ним последовал First Republic Bank. За эти два месяца произошли три из четырех крупнейших в истории банков США банкротств. Это было болезненным напоминанием о том, что банки несут значительные риски, которые могут быстро распространиться на другие отрасли.

По иронии судьбы, несмотря на пристальное внимание к тому, как сектор криптоактивов может создать риски для традиционных финансов, вместо этого мы столкнулись с банкротствами банков, которые стали критическим риском для стабильности индустрии криптоактивов.

Финансовое регулирование должно быть направлено в первую очередь на смягчение рисков финансовой стабильности и, где это возможно, на ограничение рисков заражения, чтобы предотвратить дальнейший ущерб, независимо от направления заражения.

Сегодня регулируемые эмитенты стейблкоинов вынуждены полагаться на банковских партнеров, чтобы осуществлять чеканку и погашение бумажных денег. Согласно оценке Европейской комиссии Директивы о платежных услугах (PSD), косвенный доступ к фиатным расчетам неизбежно подвергает учреждения электронных денег в Европейском Союзе — будущих эмитентов регулируемых стейблкоинов, также известных как токены электронных денег, — непропорциональным затратам и риску контрагента. . В конечном итоге это сдерживает инновации и конкуренцию на рынке платежей.

Таким образом, предоставление регулируемым фиатным стейблкоинам (токенам электронных денег в ЕС или платежным стейблкоинам в США) доступа к счетам в центральных банках будет не только решающим шагом для безопасности бумажных валют в Интернете, но и для внедрения инноваций в сфере платежей. большой.

Это позволило бы эмитентам устранить риски, связанные с незастрахованными депозитами, и отделить высокоскоростные платежи в стейблкоинах от неликвидности кредитных портфелей в банках.

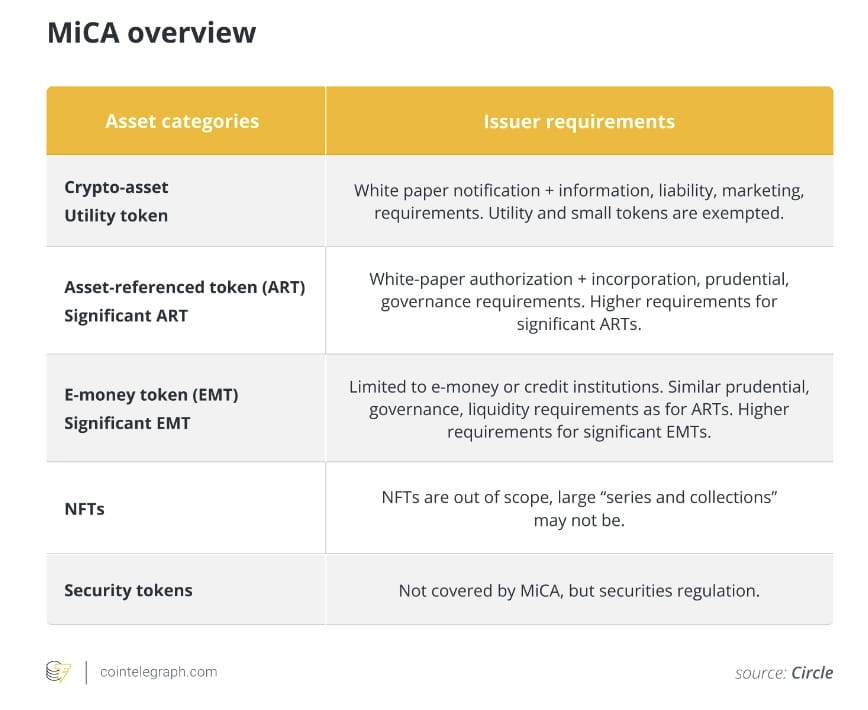

Знаменательное регулирование MiCA (рынки криптоактивов) в ЕС открывает континенту огромные возможности. Однако, как было уже согласовано в конце июня 2022 года, до того, как в начале 2023 года стали очевидны присущие банковские риски, регулирование требует, чтобы эмитенты токенов электронных денег (EMT) держали не менее 30% своих резервов в кредитных учреждениях. То, что должно было стать мерой по улучшению ликвидности и подверженности риску эмитентов ЕМТ, в конечном итоге обременяет деятельность ЕМТ банковским и контрагентским риском. Недавний банковский кризис научил нас тому, что в эпоху потока информации, ориентированного на социальные сети, и мобильного банкинга, нам необходимо изменить наши предположения о ликвидных обязательствах, обеспеченных неликвидными активами.

Решение этой проблемы далеко не новое. Эмитенты ЕМТ и все учреждения электронных денег должны иметь возможность прямого доступа к счетам в центральных банках. Предоставляя доступ к счету в центральном банке, эмитенты ЕМТ могут защитить клиентов ЕС от кредитного риска частных банков, переводя бумажные средства напрямую в центральный банк.

В Соединенном Королевстве учреждения электронных денег имеют прямой доступ к расчетному уровню Банка Англии с 2017 года. Это «поможет повысить конкуренцию и инновации на рынке платежей» и создать «более разнообразные платежные механизмы с меньшим количеством единых точек отказа». ", - сообщает Банк Англии. Бывший управляющий Банка Англии Марк Карни описал это законодательное изменение как «потенциал, позволяющий обеспечить значительное разделение банковской деятельности на ее основную функцию расчетов по платежам, трансформацию сроков погашения, разделение рисков и распределение капитала».

Но даже в ЕС сохранение резервов электронных денег в центральном банке уже является обычной практикой в одном государстве-члене, а именно в Литве. Центральный банк Литвы разрешает учреждениям электронных денег и платежным учреждениям открывать расчетные счета и напрямую получать доступ к клиринговой системе. По состоянию на конец 2022 года из 84 регулируемых учреждений электронных денег в Литве 63% хранили средства клиентов в центральном банке. В целом более двух третей резервов электронных денег в Литве хранится в Центральном банке Литвы.

Пришло время уравнять правила игры и открыть эту возможность для всех учреждений, занимающихся электронными деньгами, по всему ЕС.

Окно возможностей для законодательства для достижения этой цели никогда не было таким большим. Что необходимо, так это целенаправленный пересмотр Директивы об окончательности расчетов, возможно, в рамках пересмотра PSD или Положения о мгновенных платежах (IPR).

Переговоры по поводу IPR уже приводят к политическому консенсусу в отношении необходимости такого пересмотра, поскольку разрешение прямого доступа к расчетам также поддержит и ускорит внедрение мгновенных платежей в ЕС.

А оценка воздействия Директивы о платежных услугах как нельзя более четко отражает необходимость выравнивания правил игры между банками и небанковскими организациями на платежном рынке. Банковские уязвимости 2023 года дают еще один аргумент в пользу хорошо понятных дебатов в ЕС.

Выгоды для безопасности и ликвидности небанковских финансовых учреждений, а также для большего количества инноваций в финансовой системе, которая становится все более концентрированной среди глобальных системно значимых банков, очевидны. Доводы в пользу предоставления учреждениям электронных денег доступа к счетам в центральных банках никогда не были более убедительными, и ЕС не должен упустить эту уникальную возможность сделать свою финансовую систему более конкурентоспособной и устойчивой.

Патрик Хансен — директор по стратегии и политике ЕС в компании Circle. Ранее он возглавлял отдел стратегии и развития бизнеса в стартапе, занимающемся криптовалютными кошельками, Unstoppable Finance, а также руководил политикой блокчейна в Bitkom, крупнейшей европейской торговой ассоциации в области технологий. Он имеет степень магистра в области бизнеса и политологии.

Эта статья предназначена для общих информационных целей и не предназначена и не должна рассматриваться как юридическая или инвестиционная консультация. Взгляды, мысли и мнения, выраженные здесь, принадлежат только автору и не обязательно отражают или представляют взгляды и мнения Cointelegraph.