Как работает партнерство маркет-мейкеров и проектов на рынке криптовалют?

Сегодняшний рынок цифровых активов превратился в огромную глобальную индустрию, привлекающую к участию все больше и больше инвесторов и учреждений. Однако по мере того, как масштабы рынка продолжают расширяться и число участников рынка увеличивается, стабильность и справедливость рынка становятся все более важным вопросом.

Поэтому, основываясь на недавнем инциденте с Arbitrum, автор представил конкретный механизм работы маркет-мейкера токенов (MM) и возможность потенциальных нарушений, а также высказал свое личное мнение о необходимости большего раскрытия проектов в этой сфере.

Почему в текущих криптопроектах торгуют маркет-мейкеры (ММ)?

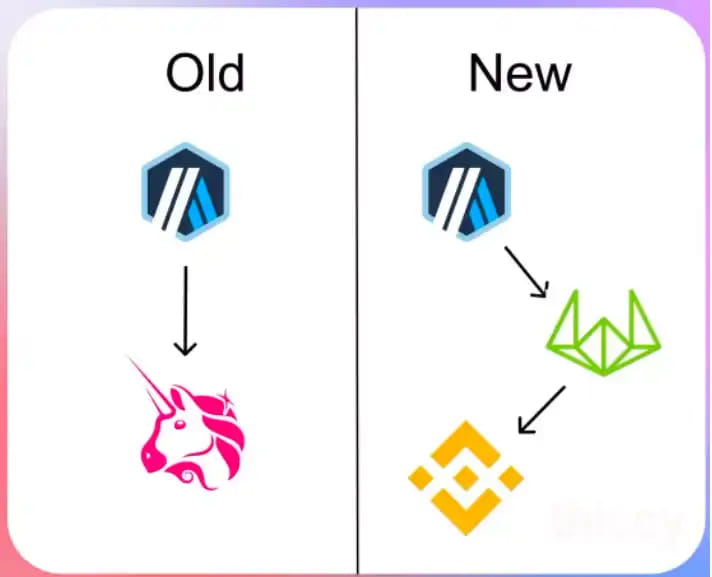

В прошлом проекты обычно способствовали ликвидности, предоставляя токены в качестве стимула для пулов в цепочке. Но теперь они будут стимулировать опытных маркет-мейкеров предоставлять ликвидность на централизованных биржах (CEX).

Этот сдвиг призван повысить эффективность определения цен и снизить затраты для всех участвующих сторон.

На CEX обнаружение цен более эффективно из-за большей ликвидности. Кроме того, маркет-мейкеры могут предлагать покупателям и продавцам более выгодные цены покупки и продажи, что делает рынок более привлекательным.

Как криптопроекты стимулируют маркет-мейкеров?

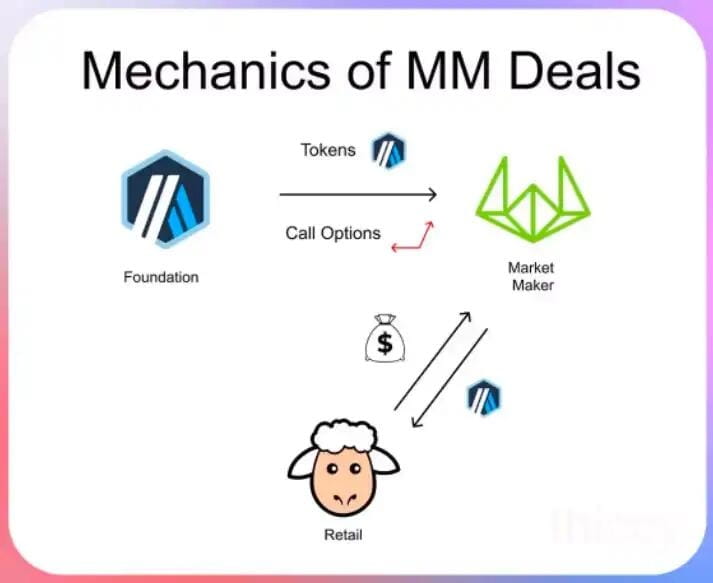

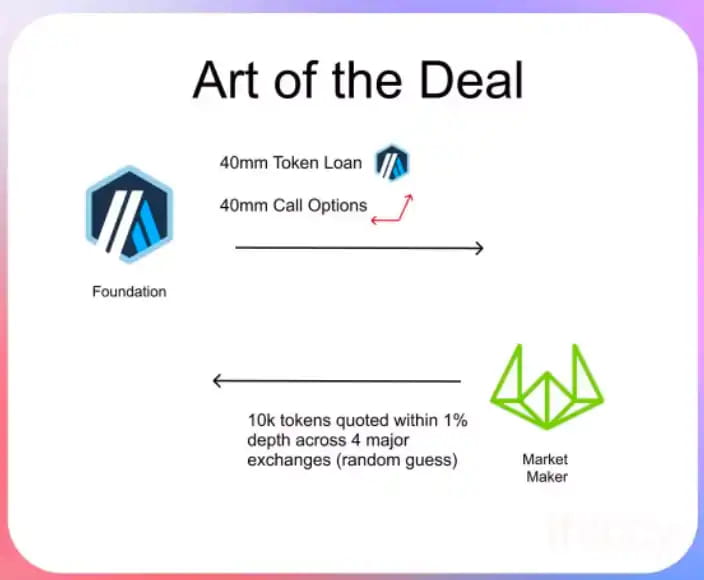

Как правило, проекты предоставляют токены маркет-мейкерам сроком на один год, в течение которого на токены будут предоставлены опционы колл с нулевой стоимостью. В частности, проект будет предоставлять токены маркет-мейкерам (обычно 3-5) и требовать от маркет-мейкеров гарантировать размер рынка и спреды в течение периода заимствования.

Почему проектам необходимо кредитовать монеты маркет-мейкеров?

Маркет-мейкерам нужны токены-кредиты, чтобы обеспечить наличие достаточных запасов в своих операциях, чтобы справиться с возможным чрезмерным покупательским спросом.

В то же время маркет-мейкерам необходимо проводить эффективные операции по заимствованию, чтобы компенсировать чрезмерный спрос покупателей, когда это необходимо.

Токен-кредиты часто имеют нулевые или очень низкие процентные ставки. Хотя маркет-мейкерам нужны токены для обеспечения ликвидности, они не хотят нести огромные затраты по займам.

Таким образом, кредитование токенами является распространенным механизмом стимулирования, который может предоставить маркет-мейкерам необходимые токены для поддержки рыночной ликвидности, а также снизить затратное бремя маркет-мейкеров.

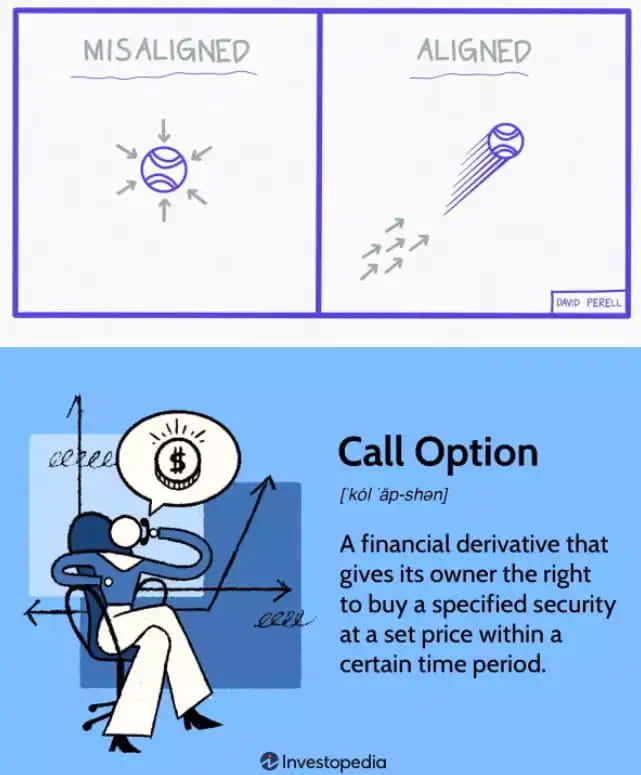

Зачем давать маркет-мейкерам колл-опционы?

Маркет-мейкерам приходится платить за предоставление услуг ликвидности. Проекты часто предпочитают использовать токены, а не наличные деньги, чтобы заплатить эту цену, потому что токены более ликвидны и работоспособны.

Однако, чтобы не дать маркет-мейкерам немедленно продать токены и тем самым повлиять на рыночную цену и интересы инвесторов, стороны проекта обычно предоставляют маркет-мейкерам опционы «колл» для достижения согласованности стимулов. Если цена токена вырастет, маркет-мейкеры смогут получить больше прибыли, а сторона проекта также сможет получить выгоду от повышения стоимости токена.

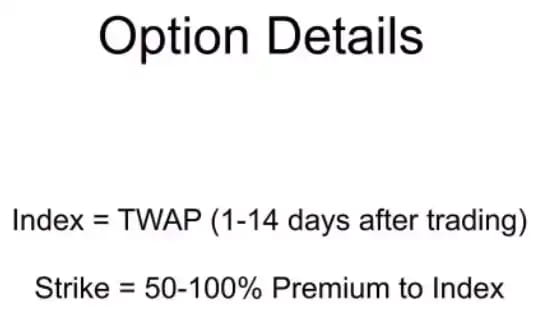

Как определяется цена исполнения опциона колл, если токен еще не начал торговаться?

В этом случае участник проекта решит установить цену исполнения опциона колл с премией в размере 50–100% от индексной цены. Поскольку цена индекса обычно может быть определена в сети или на других рынках, цену исполнения не обязательно знать после завершения транзакции.

Этот метод установления цены исполнения опционов колл может предоставить маркет-мейкерам и участникам проекта определенную степень гибкости и снизить транзакционные риски. Если цена токена выше цены исполнения, маркет-мейкер может получить прибыль от разницы и реализовать доход. Если цена токена ниже цены исполнения, маркет-мейкер может отказаться от исполнения опциона колл и отдать его. вверх по доходу.

Соответствующие механизмы участников рынка токенов сами по себе не являются злонамеренными. Проблема в том, что эти механизмы часто не раскрывают информацию розничным инвесторам.

Таким образом, это заставляет участников открытого рынка чувствовать себя несправедливо. Они могут быть не в состоянии узнать важную информацию о цене и ликвидности токена и, таким образом, понести убытки в своих транзакциях. Если участник проекта или маркет-мейкер четко сообщает эту информацию инвесторам, весь рынок может стать более прозрачным и справедливым, тем самым уменьшая потери инвесторов и повышая доверие участников рынка.

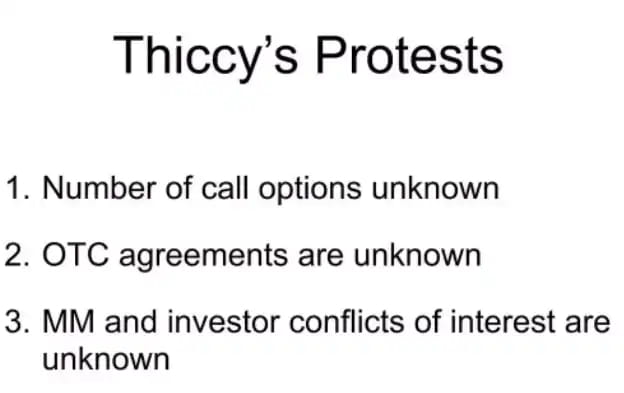

Давайте посмотрим на недавний инцидент с Arbitrum.

В документе нет упоминания о торговых условиях маркет-мейкера токенов, что затрудняет понимание инвесторами действий маркет-мейкера и потенциального влияния.

Что еще более важно, в документе четко не указано, является ли Wintermute (маркет-мейкер) инвестором Arbitrum, что может привести к конфликту интересов и моральному риску.

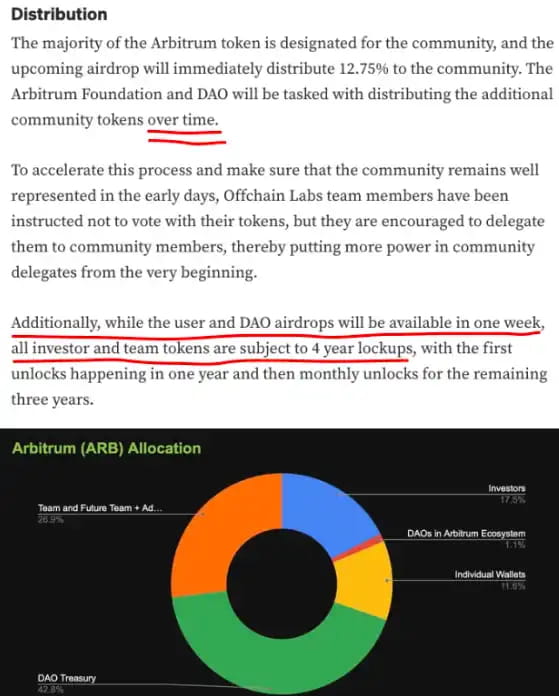

Принимая инвестиционные решения, розничные инвесторы основывают свой анализ и решения на упомянутом в документе предположении, что только 1,275 миллиарда токенов являются единственным предложением на вторичном рынке. Но это не так, что приводит к некоторым неожиданным ситуациям.

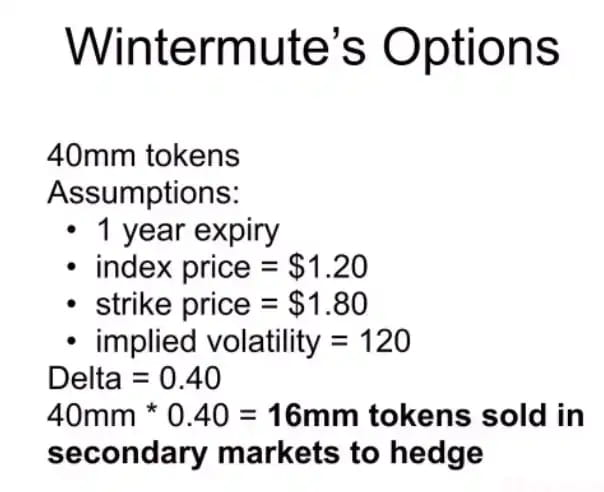

1. Количество опционов колл неизвестно.

Эти опционы колл существенно увеличат оборотное предложение токена и, следовательно, повлияют на цену и ликвидность токена.

Чтобы поддерживать нейтральность рынка, маркет-мейкерам необходимо хеджировать дельту опционов колл, продавая токены. При этом маркет-мейкеры продают большие объемы токенов, эффективно увеличивая предложение токенов, но эти данные не раскрываются инвесторам своевременно.

Сообщается, что хеджирующие транзакции Wintermute (маркет-мейкера) добавили на вторичный рынок не менее 16 миллионов токенов, что также является одной из причин, приводящих к нестабильному предложению токенов и колебаниям цен.

2. Условия внебиржевых сделок неизвестны.

Еще одна проблема, вызывающая беспокойство, заключается в том, что фонд продал токены на сумму 10 миллионов долларов посредством внебиржевой транзакции с Wintermute (маркет-мейкером).

Однако об этих операциях не сообщалось розничным инвесторам до проведения торгов. Фактически инвесторы не были проинформированы об этой информации до завершения сделки.

При этом в исходном документе нет упоминания о том, имеет ли фонд право продавать токены в столь короткий срок.

3. Позиция инвесторов и маркет-мейкеров неясна

В случае с Arbitrum неясно, является ли Wintermute (маркет-мейкер) инвестором проекта.

Особенно для розничных инвесторов важно понимать отношения между инвесторами и маркет-мейкерами. Они должны иметь четкое представление о роли маркет-мейкеров на рынке и источниках прибыли, чтобы правильно оценивать рыночные риски и возможности.

Вот известная стратегия от Аламеды:

В этом инциденте розничные инвесторы понесли двойной удар: сначала они были вынуждены принять дополнительные токены, передаваемые им без предварительного уведомления.

Затем Arbitrum также попытался внедрить фальшивую схему децентрализации, но в конечном итоге она была обнаружена, что привело к падению цены токена.

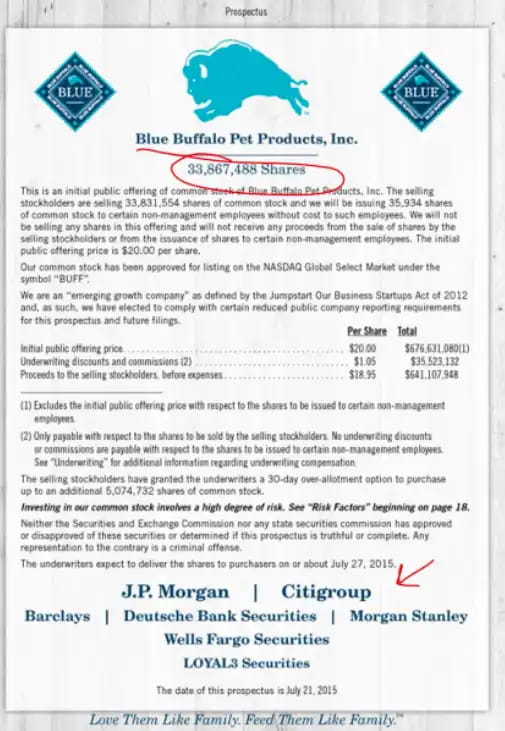

Есть причина, по которой IPO в Tradfi требует, чтобы в проспекте было четко указано следующее:

Количество акций в обращении;

цена первичного публичного размещения;

андеррайтеры, участвующие в сделке;

Прибыль и дивиденды, полученные андеррайтерами.

Эта информация очень важна для инвесторов, поскольку она предоставляет исчерпывающую и прозрачную информацию о компании и акциях, что помогает инвесторам принимать обоснованные инвестиционные решения.

Конечно, есть еще одна причина существования законов об инсайдерской торговле. Участники, которые владеют большим количеством токенов или обладают инсайдерской информацией, обязаны публично раскрывать свои операции на вторичном рынке. Это помогает защитить целостность и прозрачность рынка.

Однако на рынке криптовалют иногда происходят некоторые несоответствующие операции, например, размещение на рынке большого количества токенов. Эти операции часто оказывают негативное влияние на рынок и наносят ущерб инвесторам, с чем нельзя мириться.

Для развития рынка токенов очень важны прозрачность и справедливость. События прошлой недели нанесли большой ущерб отрасли, а также показывают, что в существующих правилах и механизмах имеются некоторые недостатки и лазейки.

На современном рынке токенов многие инвесторы и трейдеры сталкиваются с асимметрией информации и неопределенностью рынка. Эта ситуация не только влияет на доверие и интересы инвесторов, но также может препятствовать развитию и инновациям всего рынка.

Поэтому нам нужен более строгий надзор и более прозрачные рыночные правила для обеспечения стабильности и надежности рынка. Только за счет повышения прозрачности и справедливости рынка можно привлечь больше инвесторов и участников в эту отрасль.

Я верю, что вместе мы сможем построить общественный контракт, который потребует от будущих проектов предоставления более прозрачной и открытой информации и правил.

Как инвесторы и участники, мы можем предпринять шаги для достижения этой цели. Например, не покупать токены управления, которые не предоставляют достаточной информации и раскрытия информации, или не обеспечивать справедливость и прозрачность рынка путем проведения дополнительных исследований, расследований и надзора за рынком;

В то же время эмитенты токенов и маркет-мейкеры также должны взять на себя ответственность и предоставить больше информации и раскрытий для удовлетворения потребностей инвесторов и рынка. Только благодаря сотрудничеству и совместным усилиям рынок токенов можно сделать более безопасным, справедливым и надежным, тем самым создав больше возможностей и преимуществ для всех участников рынка.