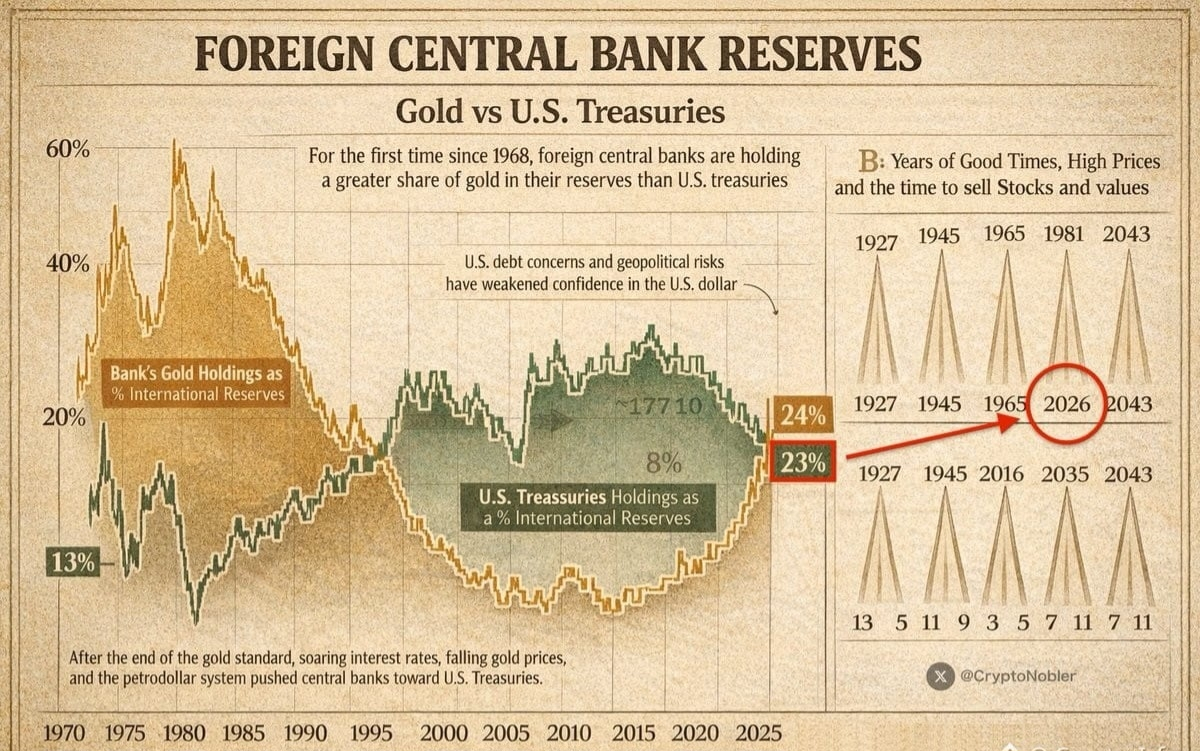

🚨 Исторический сдвиг происходит. Впервые за последние шесть десятилетий центральные банки в совокупности хранят больше золота, чем казначейские облигации США в своих резервах. Это изменение в позиционировании вызывает недоумение на мировых финансовых рынках и порождает обсуждения о том, что оно может означать для будущего монетарной системы.

Согласно наблюдениям за рынком, этот шаг не связан с рутинной диверсификацией или политической игрой. Вместо этого он отражает более широкий сдвиг в том, как центральные банки управляют долгосрочными рисками. В то время как общественность часто призывают доверять традиционным финансовым активам, монетарные власти, похоже, уменьшают экспозицию к суверенному долгу, одновременно увеличивая доли в физическом золоте — классическом защитном активе в условиях неопределенности.

Почему государственные облигации имеют такое значение

Государственные облигации США являются ядром глобальной финансовой системы. Они широко используются в качестве обеспечения, помогают закрепить глобальную ликвидность и поддерживают левередж среди банков, хедж-фондов и правительств. Когда доверие к государственным облигациям ослабевает, волновые эффекты могут быстро распространиться по кредитным рынкам.

Исторически, крупные финансовые стрессовые события не начинались с громкой паники. Они часто начинаются с тихих структурных изменений в резервах, качестве обеспечения и условиях ликвидности — изменения, которые становятся очевидными только в ретроспективе.

Уроки из истории

Прошлые финансовые поворотные моменты следовали похожим паттернам:

1971–1974

Разрыв золотого стандарта вызвал инфляционные шоки и продолжительный период стагнации фондового рынка.

2008–2009

Кредитные рынки замерли, принудительные распродажи прошли через систему, и золото сохраняло свою покупательную способность во время сильного стресса.

2020

Глобальная ликвидность исчезла почти за ночь, вызвав беспрецедентное денежное стимулирование и раздувая пузырьки активов по всему миру.

Аналитики, проводящие сравнения, предполагают, что текущая среда показывает ранние признаки еще одной переходной фазы.

Что предполагают текущие сигналы

Сегодняшний фон включает в себя растущие уровни государственного долга, геополитические напряженности, ужесточение условий ликвидности и возобновленный интерес к твердым активам. Если бы рынки облигаций испытали более глубокий стресс, цепная реакция могла бы следовать знакомому пути: ужесточение кредитования, маржинальные вызовы, вынужденные продажи и более широкое давление на акции и недвижимость.

Политическая дилемма

Федеральная резервная система сталкивается с трудным балансом. Агрессивное снижение ставок может ослабить доллар и повысить цену золота, в то время как поддержание жесткой политики может оказать давление на кредитные рынки и замедлить экономическую активность. Любой из этих путей несет свои риски, и именно поэтому некоторые аналитики утверждают, что риски волатильности остаются высокими независимо от направления политики.

Оборонительное смещение — не предсказание

Важно отметить, что корректировки резервов центральных банков не гарантируют немедленный кризис. Тем не менее, они предполагают, что крупные учреждения приоритизируют устойчивость в мире, сталкивающемся с большей неопределенностью и структурными финансовыми давлениями.

Для инвесторов и наблюдателей за рынком ключевое понимание заключается в осведомленности. Крупные системные изменения часто развиваются постепенно, прежде чем становятся главными новостями. Будет ли это начало крупного шторма или просто предварительное перераспределение — еще предстоит увидеть, но изменение в позиционировании достаточно значительное, чтобы рынки внимательно следили за ним.

Как всегда, управление рисками и диверсифицированные стратегии важнее, чем реагирование на страховые нарративы.

#Gold #macroeconomy #marketcrash