Автор: Merkle3s Capital

Этот текст основан на ежегодном отчете Messari, опубликованном в декабре 2025 года, под названием The Crypto Theses 2026. Полный текст отчета превышает сто тысяч слов, официально указанное время чтения составляет 401 минуту.

Этот контент поддерживается Block Analytics Ltd X Merkle 3s Capital, информация в этом тексте предназначена только для справки и не является инвестиционным советом или предложением. Мы не несем ответственности за точность содержимого и не несем ответственности за любые последствия, возникающие в связи с этим.

Введение|Это был самый плохой год по настроению, но не самый уязвимый год для системы.

Если смотреть только на индикаторы настроения, крипторынок 2025 года можно почти приговорить к «смертной казни».

В ноябре 2025 года индекс страха и жадности криптовалюты упал до 10, войдя в зону «крайнего страха».

Исторически лишь несколько раз эмоции падали до этого уровня:

Март 2020 года, ликвидный крах, вызванный глобальной пандемией

Май 2021 года, ликвидация с использованием кредитного плеча

Май–июнь 2022 года, системный коллапс Luna и 3AC

2018–2019 годы, отраслевой медвежий рынок

Все эти периоды имеют общую черту: сама отрасль не функционирует, будущее крайне неопределенно.

Но 2025 год не соответствует этой характеристике.

Нет крупных бирж, присваивающих активы пользователей, нет проектов с капитализацией в сотни миллиардов долларов, которые доминируют в нарративе, общая капитализация не упала ниже предыдущего пика цикла, а объем стейблкоинов наоборот достиг исторического максимума, регулирование и процесс институционализации продолжают развиваться.

На «фактическом уровне» это не год, когда отрасль рушится.

Тем не менее, на «уровне восприятия» это может быть годом, когда многие профессионалы, инвесторы и старые пользователи испытывают наибольшую боль.

Почему эмоции могут обрушиться?

Messari в начале отчета представил поразительное сравнение:

Если вы участвуете в криптоактивах из офисов Уолл-стрит, 2025 год может стать для вас лучшим годом с момента входа в эту индустрию. Но если вы ночами сидите в Telegram или Discord, следя за рынком и пытаясь найти Alpha, это, вероятно, будет годом, когда вы будете больше всего скучать по «старым временам».

Один и тот же рынок, два практически противоположных опыта.

Это не случайные колебания эмоций и не простое переключение между быками и медведями,

А это более глубокое структурное смещение:

Рынок меняет участников, но большинство людей все еще участвуют в новой системе с помощью старых идентичностей.

Это не обзор рынка

Эта статья не предназначена для обсуждения краткосрочных ценовых движений и не пытается ответить на вопрос «поднимется ли цена в будущем».

Это больше похоже на структурное объяснение:

Почему, несмотря на постоянное укрепление институтов, капитала и инфраструктуры,

Почему рыночные эмоции скользят к исторически низким уровням?

Почему многие считают, что «выбрали неправильный путь», но сама система не потерпела неудачу?

Messari в этом ста тысячем словном отчете выбрал заново начать с одного крайне элементарного вопроса:

Если криптоактивы в конечном итоге являются «деньгами», то кто же имеет право рассматриваться как деньги?

Понимание этого является предпосылкой для понимания полного краха рыночных эмоций в 2025 году.

Глава первая | Почему эмоции так низки?

Если смотреть только на результат, коллапс эмоций в 2025 году практически невозможен для понимания.

При отсутствии краха бирж, отсутствия системного кредитного коллапса и банкротства основных нарративов, рынок тем не менее дает эмоциональную реакцию, близкую к историческому минимуму.

Суждение Messari очень прямолинейное: это крайний случай «эмоций и реальности, сильно разъединенных».

1. Эмоциональные индикаторы уже вошли в «исторически аномальный диапазон»

Индекс страха и жадности криптовалюты упал до 10, что не является обычным сигналом коррекции.

За последние десять лет это значение появлялось только в очень редкие моменты, и каждый раз оно сопровождалось реальным и глубоким отраслевым кризисом:

Разрыв в финансовой системе

Цепочка доверия обрушилась

Рынок начал сомневаться в «существует ли будущее»

Но в 2025 году этих проблем не возникло.

Нет центральной инфраструктуры, которая вышла бы из строя, нет мейнстримных активов, ликвидируемых до нуля, и не было системного события, способного подорвать легитимность отрасли.

С точки зрения статистики, текущие показатели эмоций не соответствуют известным историческим шаблонам.

2. Рынок не потерпел неудачу, неудача заключается в «личном опыте»

Крах эмоций не исходит от рынка, а от субъективного опыта участников.

Messari многократно подчеркивал в отчете игнорируемый факт:

2025 год — это год, когда институциональный опыт значительно превосходит опыт розничных инвесторов.

Для институциональных инвесторов это крайне ясная и даже комфортная среда:

ETF предоставляет низкофрикционные, низкорисковые пути для распределения

DAT (цифровая资产金库) стал стабильным, предсказуемым долгосрочным покупателем

Регуляторная структура начинает проясняться, границы соответствия постепенно становятся видимыми

Но для множества участников старой структуры этот год оказался необычайно жестоким:

Alpha значительно уменьшилась

Нарративный цикл вышел из строя

Большинство активов долгое время проигрывают BTC

Связь между «усилием» и «результатом» была полностью разрушена

Рынок не отвергает людей, он просто изменил систему вознаграждений.

3. «Не заработал денег» интерпретируется как «отрасль не работает»

Истинная триггерная точка эмоций заключается не в падении цен, а в когнитивном разрыве.

За последние несколько циклов подразумеваемое предположение крипто состоит в том, что:

Достаточно быть достаточно усердным, достаточно ранним и достаточно агрессивным, чтобы получить сверхприбыль.

Но 2025 год впервые систематически разрушает это предположение.

Большинство активов больше не получают премию за «рассказывание историй»

Экосистемный рост L1 больше не автоматически превращается в токенизированные доходы

Высокая волатильность больше не означает высокую доходность

Результатом стало то, что множество участников начали испытывать иллюзию:

Если я не заработал денег, значит, вся отрасль имеет проблемы.

А вывод Messari как раз противоположен:

Отрасль становится более похожей на зрелую финансовую систему, а не на машину, которая постоянно создает спекулятивные прибыли.

4. Суть эмоционального коллапса заключается в смещении идентичности

Обобщая все явления, скрытый ответ от Messari только один:

Крах эмоций в 2025 году по своей сути является смещением идентичности.

Рынок склоняется к «распределителям активов», «долгосрочным держателям» и «участникам системы»

Но множество участников все еще существует с идентичностью «поиска краткосрочной Alpha».

Когда логика вознаграждения системы меняется, а способы участия не синхронизированы, эмоции неизбежно первыми обрушатся.

Это не вопрос личных способностей, а издержки переключения ролей эпохи.

Краткое резюме | Эмоции не говорят вам правды

Эмоции на рынке в 2025 году искренне отражают страдания участников, но не отражают состояние системы.

Крах эмоций ≠ провал отрасли

Увеличение боли ≠ исчезновение ценности

Это просто указывает на одну вещь:

Старые способы участия быстро теряют свою актуальность.

Понимание этого — это предпосылка для перехода к следующей главе.

Вторая глава | Истинная причина краха эмоций: денежная система выходит из строя

Если остановиться на уровне структуры рынка, коллапс эмоций в 2025 году все равно не будет полностью объяснен.

Настоящая проблема не в том:

Alpha уменьшилась

BTC слишком силен

Институты пришли

Это всего лишь поверхностные явления.

Judgment by Messari in the report is deeper:

Крах рыночных эмоций в основном происходит из-за факта, который долго игнорировался — наша валютная система сама продолжает оказывать давление на сберегателей.

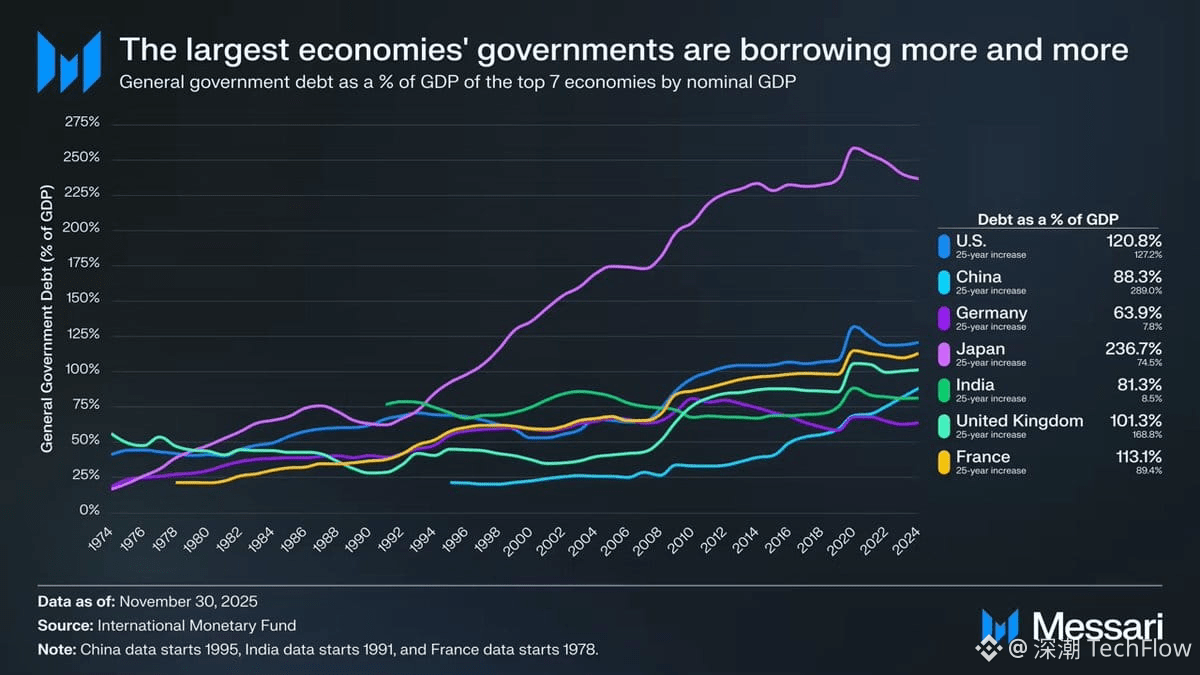

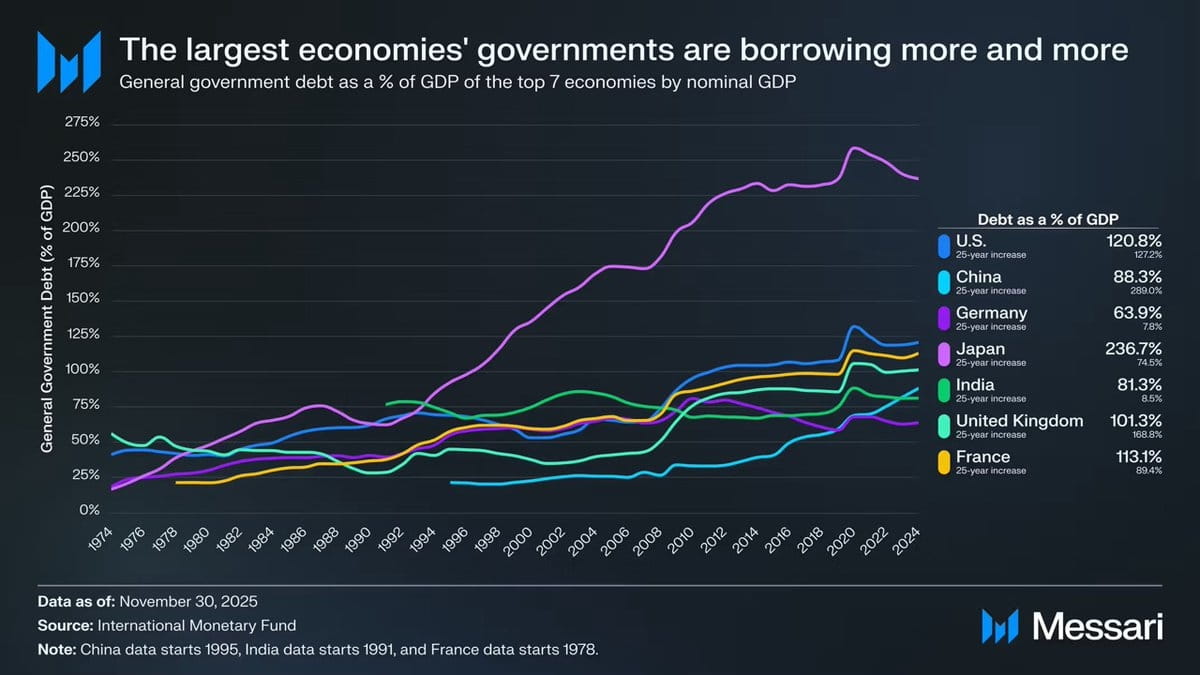

Диаграмма, которую необходимо признать: глобальный государственный долг выходит из-под контроля

Эта диаграмма не украшение макрофона, а логическая отправная точка всего аргумента о Cryptomoney.

За последние 50 лет соотношение государственного долга к ВВП в основных экономиках мира демонстрировало высокую согласованность и почти необратимый восходящий тренд:

🇺🇸 США: 120.8%

🇯🇵 Япония: 236.7%

🇫🇷 Франция: 113.1%

🇬🇧 Великобритания: 101.3%

🇨🇳 Китай: 88.3%

🇮🇳 Индия: 81.3%

🇩🇪 Германия: 63.9%

Это не результат неудачи управления какой-либо одной страной, а общее заключение, охватывающее институты, политическую структуру и стадии развития.

Независимо от того, демократическая ли это страна, авторитарная ли, или развивающаяся экономика, государственный долг в долгосрочной перспективе растет быстрее, чем экономический рост.

Эта диаграмма действительно указывает не на «высокий долг», а на то, что «сбережения систематически пожертвованы»

Когда государственный долг долго растет быстрее, чем экономический выход, система может поддерживать стабильность только тремя способами:

Инфляция

Долгосрочные низкие реальные процентные ставки

Финансовая репрессия (капитальные ограничения, ограничения на снятие средств, регулирующее вмешательство)

Независимо от того, какой путь вы выберете, в конечном итоге все затраты будут нести одни и те же люди:

Сберегатели.

Messari говорит в отчете очень сдержанно, но с большим весом:

Когда долг растет быстрее, чем экономический выход, затраты ложатся тяжелее всего на сберегателей.

Это переводится как:

Когда долг растет быстрее, чем рост, сбережения неизбежно становятся жертвой.

Почему эмоции могут сосредоточиться на крахе в 2025 году?

Потому что 2025 год — это год, когда все больше участников впервые четко осознали это.

Перед этим:

«Инфляция лишь временная»

«Наличные всегда безопасны»

«В долгосрочной перспективе фиатная валюта стабильна»

А реальность постоянно опровергает эти предположения.

Когда люди понимают:

Усердная работа ≠ Сохранение богатства

Сама практика сбережений продолжает сокращаться

Сложность распределения активов значительно увеличилась

Крах эмоций не исходит от Crypto, а от подрыва доверия к всей финансовой системе.

Крипто — это всего лишь место, где этот шок был воспринят в первую очередь.

Смысл Cryptomoney не в «более высокой доходности»

Это также тот момент, который Messari многократно подчеркивает, но легко может быть неправильно истолкован.

Cryptomoney существует не для того, чтобы обещать более высокие доходы.

Его основная ценность заключается в:

Правила предсказуемы

Монетарная политика не может быть произвольно изменена одним учреждением

Активы могут храниться самостоятельно

Ценность может беспрепятственно перемещаться через границы

Иными словами, она не предлагает «инструмент для заработка», а:

В мире с высоким долгом и низкой определенностью необходимо снова предоставить индивидуумам право выбора валюты.

Крах эмоций на самом деле является своего рода «прозрением»

Когда вы сопоставляете эту диаграмму долга с рыночными эмоциями 2025 года, вы обнаружите контринтуитивный вывод:

Эмоциональный пессимизм не означает краха отрасли, а указывает на то, что все больше людей начинают осознавать, что проблемы старой системы действительно существуют.

Проблема криптовалюты никогда не заключалась в том, что она «бесполезна».

Настоящая проблема в том: она больше не создает легкие сверхдоходы для всех.

Краткое резюме | От эмоций к структуре, к самой валюте

В этой главе решается основная проблема:

Почему, несмотря на отсутствие системного краха, рыночные эмоции упали до исторически низких уровней?

Ответ не в K-линиях, а в структуре валюты.

Крах эмоций — это лишь видимость

Разрыв парадигмы — это процесс

Дисбаланс в денежной системе — это коренная причина

И именно поэтому Messari выбрал начать весь отчет с «деньги», а не с «применения».

Глава третья | Почему только BTC рассматривается как «настоящие деньги»

Если вы читаете это, у вас уже может возникнуть вопрос:

Если проблема в денежной системе, то почему ответ — это BTC, а не что-то другое?

Суждение, данное Messari в отчете, исключительно ясное:

BTC уже не находится в одном и том же конкурентном измерении с другими криптоактивами.

1. Деньги не являются технической проблемой, а вопросом консенсуса

Это первый ключ к пониманию BTC.

Messari в оригинале многократно подчеркивал факт, который легко игнорируется инженерами:

Деньги — это социальный консенсус, а не проблема технической оптимизации.

Иными словами:

Деньги не «кто быстрее»

Не «кто дешевле»

Не «у кого больше функций»

А это то, кто долго и стабильно воспринимается как хранитель ценности.

С этой точки зрения, победа биткойна не является загадкой.

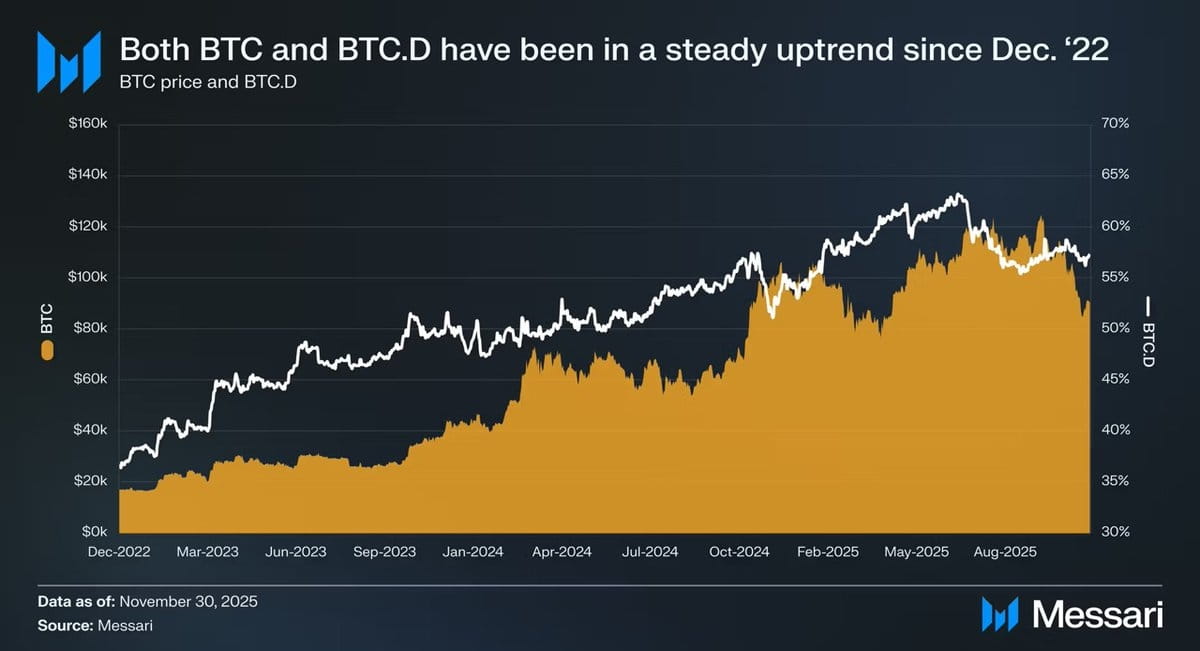

2. Данные за три года уже написали ответ на лицо

С 1 декабря 2022 года по ноябрь 2025 года:

BTC вырос на 429%

Капитализация снизилась с 318 миллиардов долларов до 1.81 триллиона долларов

Глобальные активы входят в топ-десятку

Но более важно — относительная производительность:

BTC.D упал с 36.6% до 57.3%

В цикле, который «теоретически должен быть бумом» для альткоинов, капитал тем не менее продолжает возвращаться к BTC

Это не случайный результат цикла, это рынок снова классифицирует активы.

3. ETF и DAT по своей сути являются «институционализированным консенсусом»

Messari очень осторожно оценивает ETF, но выводы крайне серьезны.

Bitcoin ETF не так прост, как «новые покупки», это действительно меняет:

Кто покупает + почему покупает + как долго можно держать

ETF превращает BTC в соответствующий актив

DAT превращает BTC в часть баланса компании

Государственные резервы повысили BTC до уровня «стратегического актива»

Когда BTC удерживается этими ролями, он больше не является:

«Рискованные активы с высокой волатильностью, которые можно выбросить в любой момент»

А это:

Денежные активы, которые необходимо держать долго и нельзя легко ошибиться

Деньги, как только их так обращаются, трудно вернуть назад.

4. Почему BTC становится «скучным», становится больше похожим на деньги

Это может быть самым контринтуитивным моментом 2025 года.

BTC не имеет приложений

Нет нарративного вращения

Нет экосистемной истории

Даже нет «новых вещей»

Но именно поэтому он соответствует всем характеристикам «деньги»:

Не зависит от будущих обязательств

Не требует нарратива о росте

Не требует постоянного выполнения командой

Ему просто нужно не ошибиться.

А в мире с высоким долгом и низкой определенностью «не ошибиться» само по себе является дефицитом активом.

5. Силу BTC не следует считать провалом рынка

Боль многих людей исходит из иллюзии:

«Если BTC силен, значит, что-то не так с рынком.»

Суждение Messari как раз противоположно:

Сила BTC — это рынок, который становится более рациональным.

Когда система начинает вознаграждать:

Стабильность

Прогнозируемость

долгосрочная надежность

Все стратегии, основанные на «высокой волатильности для высокой доходности», будут казаться все более болезненными.

Это не проблема BTC, это проблема способа участия.

Краткое резюме | BTC не победил, он был выбран

BTC не «победил» другие активы.

Он просто в эпоху, когда денежная система постоянно выходит из строя, вновь подтверждается рынком как:

Актив, который не требует объяснений

Активы, которые наименее зависят от доверия

Активы, которые не требуют обещания будущего

Это не результат одного цикла,

Но это скорее подтверждение роли.

Глава четвертая | Когда рынок нуждается только в одном «деньге», история L1 начинает терять актуальность

После подтверждения того, что BTC был выбран рынком как «основная криптовалюта», нельзя избежать одного вопроса:

Если деньги уже имеют ответ, то что остается для Layer 1?

Messari не дает прямого вывода, но при прочтении этой части становится очень ясным одно направление:

Оценка L1 вынуждена вернуться от «будущего нарратива» к «реальным ограничениям».

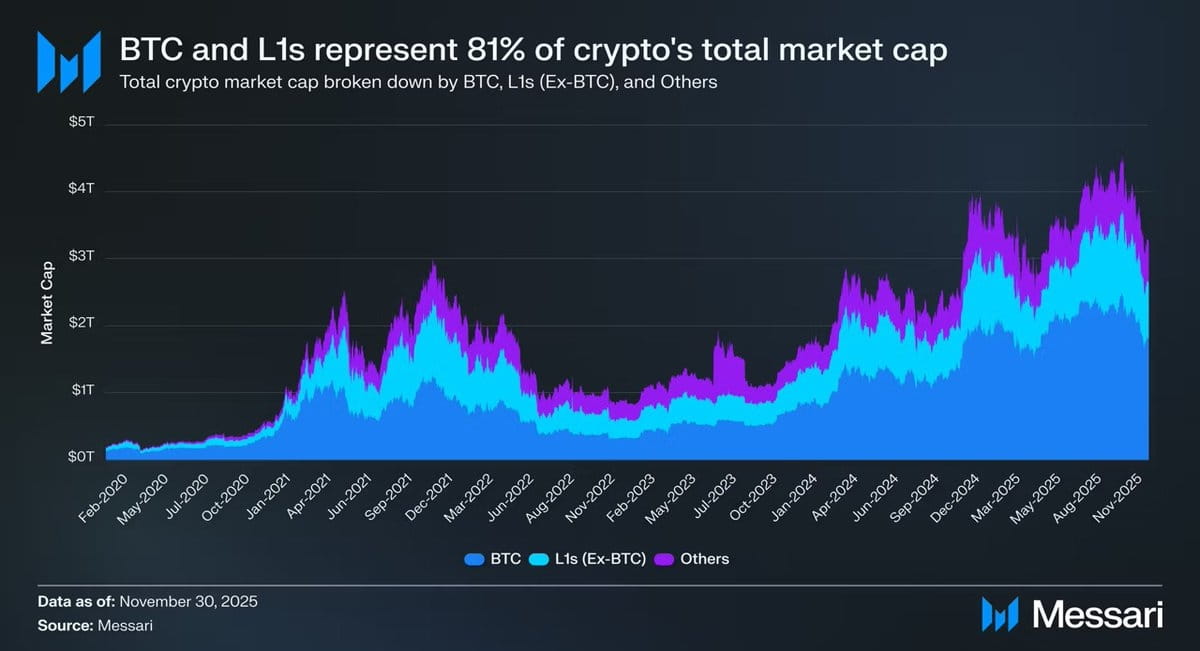

1. Жестокий, но реальный факт: 81% капитализации находится в нарративе «деньги»

На конец 2025 года общая капитализация крипторынка составит около $3.26T:

BTC: $1.80T

Другие L1: около $0.83T

Остальные активы: менее $0.63T

В общем:

Примерно 81% капитализации криптоактивов оценивается рынком как «деньги» или «потенциальные деньги».

Что это означает?

Это означает, что оценка L1 уже не соответствует логике ценообразования «платформы приложений»,

Но логика ценообразования «имеет ли это право стать деньгами».

2. Проблема в том, что большинство L1 не заслуживают этого

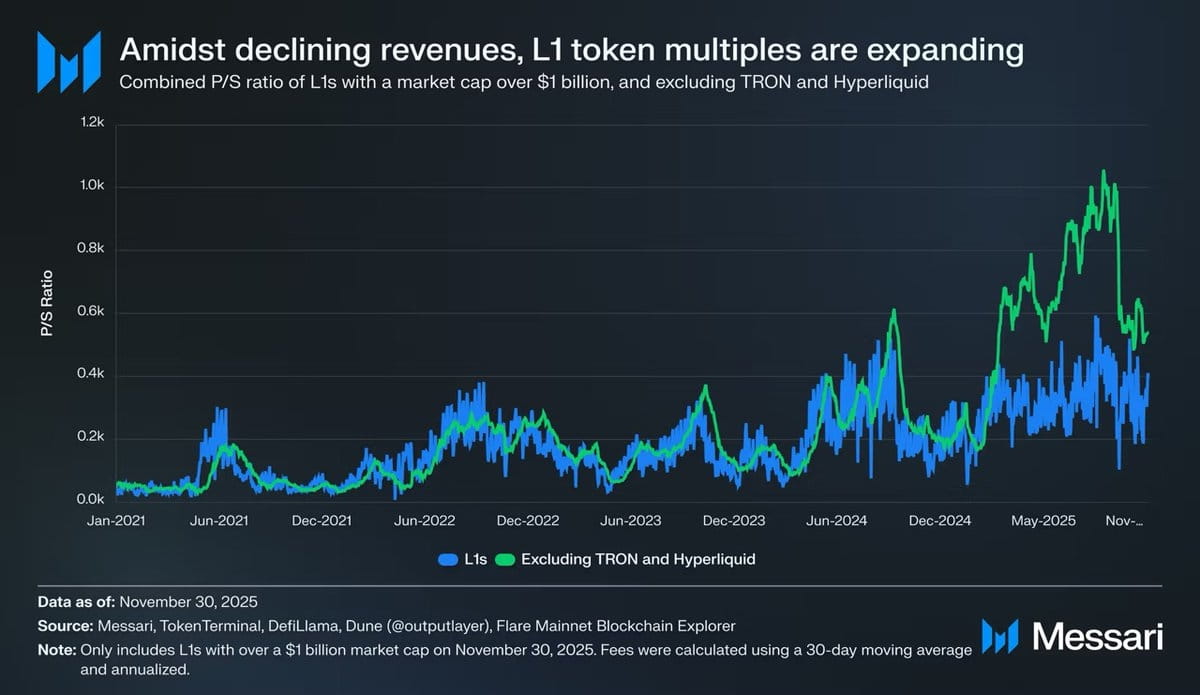

Данные от Messari очень прямолинейные и очень жестокие.

После исключения таких аномально высоких по доходности случаев, как TRON и Hyperliquid:

Общий доход L1 продолжает снижаться

Но мультипликаторы оценки продолжают расти

Скорректированные коэффициенты P/S следующие:

2021: 40x

2022: 212x

2023: 137x

2024: 205x

2025: 536x

А общий доход L1 за тот же период:

2021: $12.3B

2022: $4.9B

2023: $2.7B

2024: $3.6B

2025 (годовой): $1.7B

Это разрыв, который не может быть разумно объяснен «будущим ростом».

3. L1 не «недооценен», а «переклассифицирован»

Боль многих людей возникает из-за недопонимания:

«Неужели L1 был неправильно оценен рынком?»

Суждение Messari как раз противоположно:

Рынок не убивает L1, а снижает их «возможность денежного представления».

Если актив:

Не может стабильно сохранять ценность

Не может быть удерживаемым в долгосрочной перспективе

Также не может предоставить определенные денежные потоки

Тогда остается лишь один способ ценообразования:

Высокий бета-рисковый актив.

4. Пример Solana, на самом деле, уже объясняет все

SOL — один из немногих L1, которые в 2025 году смогли обогнать BTC.

Но Messari указывает на крайне разрушительный факт:

Данные экосистемы SOL увеличились в 20-30 раз

Цена лишь немного превзошла BTC на 87%

Иными словами:

Чтобы получить «значительное превышение доходности» перед BTC, L1 требуется уровень экосистемного всплеска.

Это не «недостаток усилий», а функция вознаграждения была переписана.

5. Когда BTC становится «деньгами», бремя L1 становится еще тяжелее

Это структурное изменение, о котором многие даже не догадываются.

Прежде чем BTC получит четкий статус денег:

L1 может рассказать историю о том, как «будущее станет деньгами»

Рынок готов заранее заплатить за эту возможность

А сейчас:

BTC уже закрепился

Рынок больше не готов платить ту же премию за «вторые деньги»

Таким образом, L1 сталкивается с более сложной проблемой:

Если это не деньги, то что вы вообще?

Краткое резюме | Проблема L1 не в конкуренции, а в позиционировании

L1 не «проиграл BTC».

Они проигрывают в том, что:

На уровне валюты

Рынок уже не требует больше ответов

И как только теряется защита «нарратива денег», все оценки должны заново принять ограничения реальности.

Это и есть непосредственный источник краха эмоций для множества участников в 2025 году.