"Эта статья автора исследует, как банки в США, Великобритании, Австралии и других странах обрабатывают крипто-депозиты. Таблица сравнений по странам и как проверить перед тем, как начать торговать."

Большинство трейдеров считает, что простой банковский перевод на биржу — это рутинная задача. Однако в 2026 году реальность гораздо более сложная. Многие понимают, что есть преграда, только когда платеж "ожидает" бесконечно или ограничен скрытым дневным лимитом. Уделив пять минут на аудит конкретной позиции вашего банка, вы можете избежать разочарования от замороженных средств или упущенных рыночных возможностей.

Почему банки относятся к крипте иначе

Банки не просто создают трудности; они балансируют сложный набор рисков, который значительно изменился с глобальными регуляциями 2025 и 2026 годов.

• Возмещение мошенничества: Банки часто сталкиваются с давлением возместить жертвам "инвестиционных мошенничеств," что приводит их к предвосхищению блокировки платежей на обмены, которые они считают высокими рисками.

• Соответствие и AML: Мониторинг противодействия отмыванию денег (AML) стал более строгим, чем когда-либо. То, что для вас выглядит как обычный перевод, может вызвать автоматическое предупреждение о "необычной активности," если это ваш первый раз финансирования обмена.

• Репутационный риск: Некоторые традиционные учреждения все еще предпочитают держаться на расстоянии от волатильности розничной крипты, чтобы поддерживать "стабильный" имидж бренда.

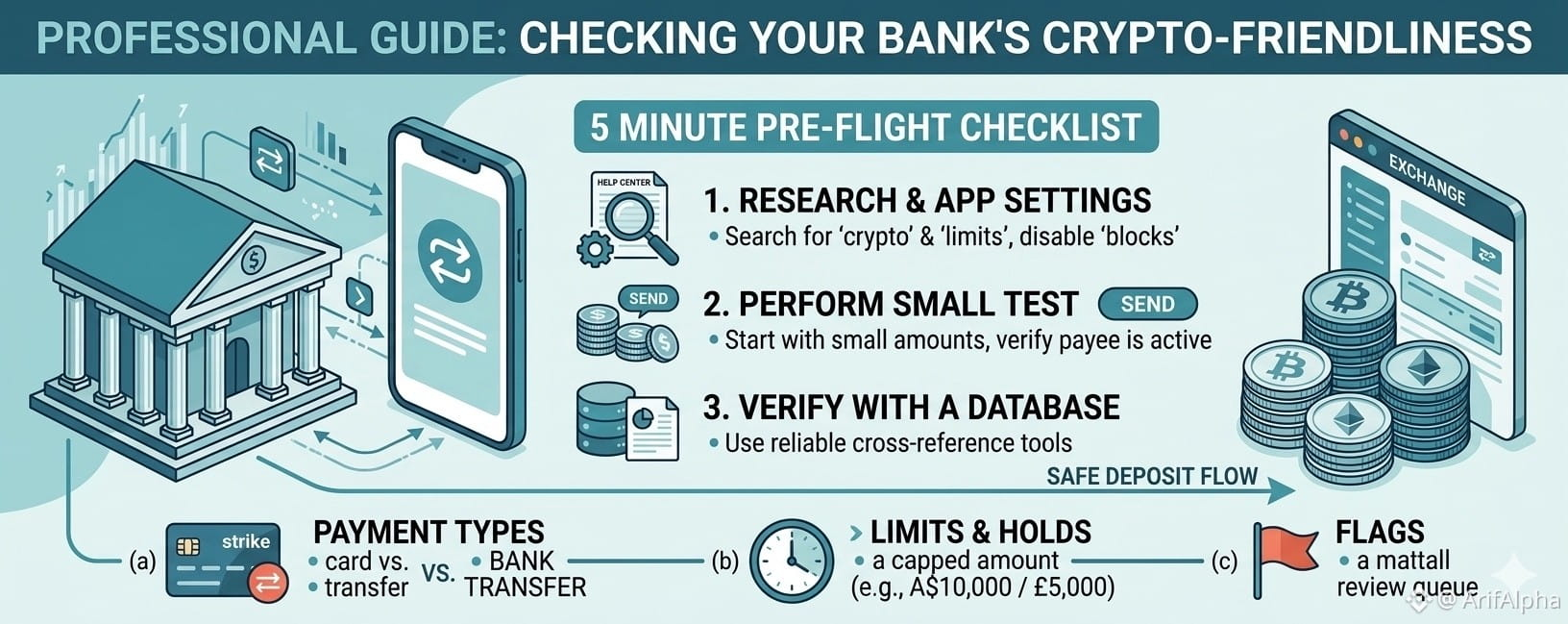

Что проверить перед депозитом

Банк может выглядеть дружелюбно на своей главной странице, но создавать трения в момент транзакции. Вот ваш контрольный список на 2026 год:

1. Ограничения по методам платежа

Проверьте, различает ли ваш банк банковские переводы (ACH/SEPA/Быстрые платежи) и покупки картами. Многие банки разрешают прямые переводы, но полностью блокируют покупки дебетовыми или кредитными картами.

2. "Жесткие лимиты" и скрытые ограничения

Несколько крупных банков ввели ротационные лимиты.

• Monzo (Великобритания): Обычно поддерживает крипто лимит в £5,000 на 30 дней.

• CommBank (Австралия): Обычно ограничивает переводы до A$10,000 в месяц и может удерживать платежи на 24 часа для проверок безопасности.

3. Контроль на уровне приложения

Современные банковские приложения теперь включают конкретные переключатели для цифровых активов. Например, ANZ Plus использует функцию "Защита крипты," которая часто включена по умолчанию, блокируя платежи, пока вы вручную не отключите ее в своих настройках.

4. Первые флаги

Даже с дружелюбным банком, крупный, первый перевод на новый обменник почти гарантированно вызовет ручную проверку. Начните с небольших сумм, чтобы "разогреть" платежную систему.

Как банки обрабатывают крипту на ключевых рынках: Региональный анализ

Климат банковского обслуживания для криптовалюты сильно локализован. В то время как некоторые регионы движутся к полной интеграции, другие ужесточают свои ограничения через лимиты на расходы и обязательные задержки безопасности. Вот текущее состояние крипто-банкинга на крупных мировых рынках:

• Соединенные Штаты: Разогрев

Рынок США становится все более открытым для цифровых активов. Хотя банковские переводы (ACH) обычно проходят гладко, многие банки все еще различают методы финансирования; блокировки кредитных карт остаются распространенными, в то время как дебетовые и прямые переводы сталкиваются с меньшими препятствиями.

• Великобритания: Ограничительно, но применимо

Великобритания представляет собой смешанную картину. Большинство крупных банков склоняются к осторожности, движимые мандатами по предотвращению мошенничества. Обычно встречаются ротационные лимиты на расходы или общие блокировки на специфические высокорисковые обмены.

• Австралия: Используемый с ограничениями

Австралийские банки обычно разрешают крипто активность, но внедрили значительные "ограничения." Трейдерам часто ставят 24-часовые задержки на платежи и месячные лимиты — обычно около A$10,000. Некоторые банки даже требуют вручную отключить функции безопасности "опт-аут" в своих приложениях, прежде чем перевод будет осуществлён.

• Южная Африка: Относительно открыто

Этот рынок удивительно доступен. Внутренние платежные системы надежны, и хотя действуют стандартные лимиты на ежедневные платежи, конкретные блокировки на крипту редки среди крупных финансовых учреждений страны.

• Германия и Япония: Ограничительно для розницы

Обе страны являются лидерами в институциональной инфраструктуре цифровых активов (таких как токенизация и хранение), но это не полностью дошло до среднего потребителя. Найти четкий, безпроблемный путь для финансирования розничного обмена остается сложной задачей.

• Швейцария: Ограничительно для розницы

Несмотря на свою репутацию "крипто-хаба," швейцарские банки остаются многослойными. Крипто услуги в основном зарезервированы для частного банковского обслуживания или клиентов управления капиталом, оставляя стандартным розничным держателям счетов ограниченные возможности.

• Сингапур: Дружественный с условиями

Сингапур очень открыт, но подчеркивает соответствие требованиям. Хотя некоторые банки предлагают интегрированную торговлю криптой непосредственно в своих приложениях, эти функции часто доступны только для "аккредитованных инвесторов" или при наличии высокого минимального остатка.

Как проверить ваш банк перед торговлей

Не ждите заблокированной транзакции, чтобы узнать, каков статус вашего банка. Используйте эти три проактивных шага:

1. Поиск по "Ключевым словам": Зайдите в Центр помощи вашего банка. Не просто ищите "Крипто." Ищите "предотвращение мошенничества," "лимиты платежей," или конкретные платежные системы, такие как "Быстрые платежи" или "PayID." Ограничения часто скрыты в разделах о предотвращении мошенничества.

2. Небольшой тест: Перед тем как перевести значительную сумму, отправьте минимальный допустимый депозит (например, $10 или £10). Это подтверждает, что связь между вашим банком, платежной системой и обменом активна.

3. Используйте базы данных политик: Ссылайтесь на такие инструменты, как BankToBTC. Эти базы данных отслеживают совместимость в реальном времени и отчеты сообщества о том, какие банки в настоящее время обрабатывают переводы обмена без трений.

Итог

В 2026 году "крипто-дружественный" уже не является бинарным Да или Нет — это спектр лимитов и настроек. Понимая конкретные ограничения вашего банка, вы можете гарантировать, что ваш капитал движется, когда вам это нужно, а не когда банк решит, что это безопасно.

#CryptoBanking #FinancialFreedom #DigitalAssets #CryptoEducation #ArifAlpha