Для трейдеров на глобальных рынках прошедшая неделя была настоящей "Игрой престолов". В одну секунду рынок беспокоился о влиянии искусственного интеллекта на занятость; в следующую секунду внезапная война на Ближнем Востоке полностью захватила заголовки новостей.

Сегодня вечером (6 марта) в 21:30 будет опубликован ожидаемый отчет о занятости в США за февраль. Однако в эту особую "ночь нонфарм" все взгляды должны быть прикованы к дыму, который окутывает небо над Персидским заливом. Черный лебедь геополитики столкнулся с серым носорогом экономических данных, и монетарная политика Федеральной резервной системы сталкивается с беспрецедентной ситуацией "двойного огня".

Один, «артиллерия» и «нефть» в Ормузском проливе.

Один, «артиллерия» и «нефть» в Ормузском проливе.

За несколько дней до публикации данных по занятости ситуация на Ближнем Востоке снова обостряется.

● 5 марта по местному времени ливанская Хезболла заявила, что использовала управляемые ракеты, чтобы поразить собравшиеся израильские силы обороны. Еще больше пугает рынок то, что Корпус стражей исламской революции Ирана объявил, что выпустил ракеты, которые поразили американский танкер в северной части Персидского залива, и четко обозначил красную линию: запретил судам из США, Израиля и Европы проходить через Ормузский пролив.

● Ормузский пролив, этот «кровеносный сосуд» глобальной энергетики, любое малейшее движение сразу же превращается в «военную надбавку» на цены на нефть. С начала конфликта международные цены на нефть выросли почти на 20%, цена на нефть WTI в какой-то момент достигла 77 долларов, а цена на нефть Brent приблизилась к 85 долларам.

● На первый взгляд, это военные удары; на самом деле это «нефтяной огонь», зажигающий фитиль инфляции. Резкий рост цен на энергоресурсы подобен «высокому кровяному давлению» в экономике, заставляя Федеральную резервную систему, которая только что увидела слабую надежду на снижение, мгновенно напрячься. В конце концов, по расчетам Международного валютного фонда (МВФ), каждое повышение цен на нефть на 10% будет увеличивать глобальную инфляцию на 0,4 процентного пункта.

Два, сценарий ФРС «нулевого снижения ставок»: от «возможно» до «основного».

● Если еще неделю назад рынок спорил о том, будут ли в этом году два или одно снижение ставок, то сейчас на сцену выходит более крайний сценарий — «нулевое снижение» на весь год, даже возобновляя ожидания повышения ставок.

● Данные от Атлантской резервной системы на среду показали этот шокирующий поворот ожиданий: трейдеры ставят на то, что вероятность того, что ФРС сохранит ставки на текущем уровне до конца этого года, резко возросла до 25%, что выше, чем за день до начала конфликта — 17%. Во всех подкатегориях «пауза» стала самой вероятной. Более того, рынок даже считает, что вероятность повышения ставок достигла 16%, что вдвое больше, чем 8% в прошлую пятницу.

● Этот резкий поворот настроений сразу же взорвал рынок облигаций. Как редкий актив-убежище, американские облигации столкнулись с распродажей, доходность 10-летних облигаций в какой-то момент резко подскочила выше 4,1%, полностью разрушив традиционную логику «притока средств в американские облигации». Аналитики Dongfang Jincheng отметили, что основной причиной этого является быстрое переключение интересов рынка с «защиты» на «защиту от инфляции». В условиях внешней инфляции, вызванной ростом цен на нефть, инвесторы требуют более высокую доходность для компенсации будущих потерь.

● Выступление президента Резервного банка Ричмонда Баркина еще больше охладило рынок. Он отметил, что недавний сильный рост занятости на фоне упорной инфляции и конфликта на Ближнем Востоке может еще больше повысить цены, и «рисковый прогноз», с которым сталкивается Федеральная резервная система, уже изменился. Член правления ФРС Бауман также прямо заявил, что рынок труда стабилизировался, что поддерживает решение сохранить ставки на следующем заседании.

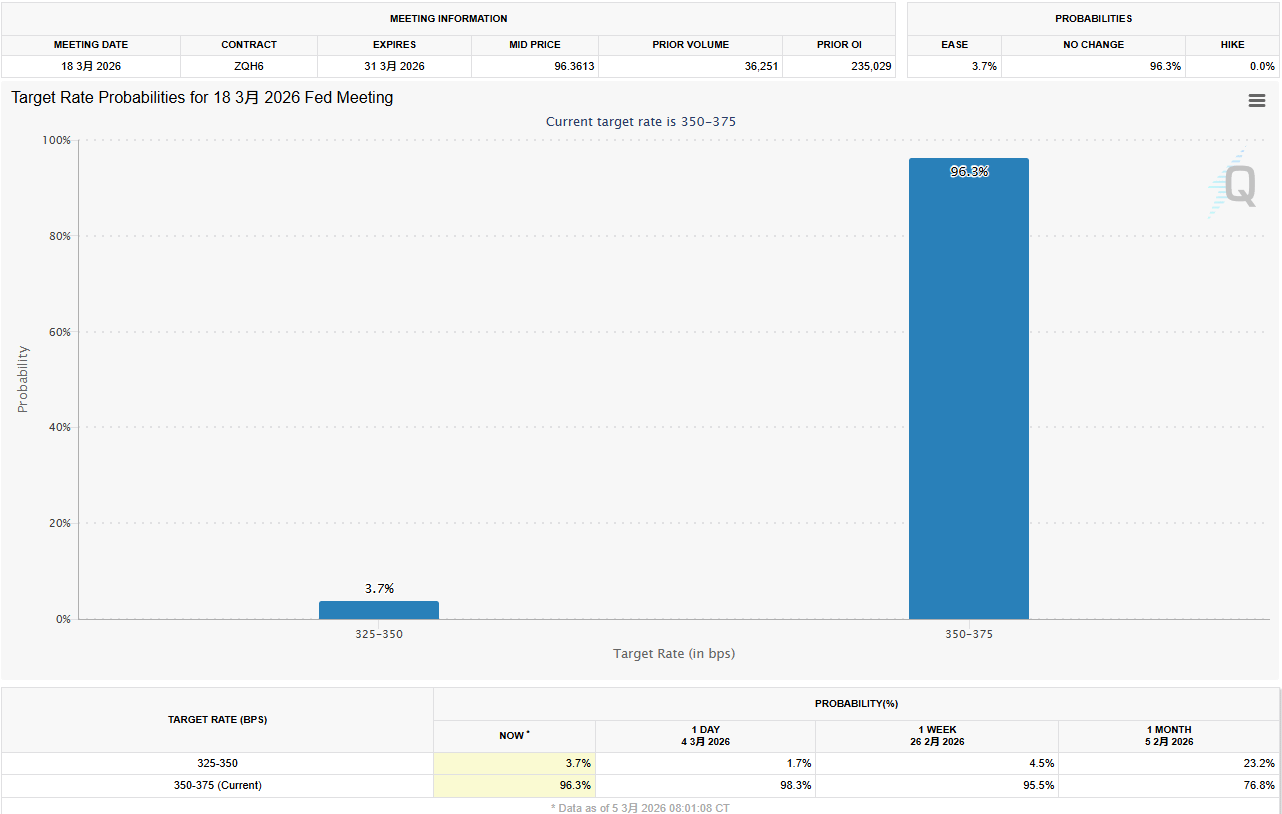

● В настоящее время инструмент FedWatch на Чикагской товарной бирже показывает, что вероятность сохранения ставок на уровне 0% в марте превышает 97%. То, что когда-то волновало рынок, «снижение ставок в марте», в условиях двойного удара от войны и данных фактически объявлено мертвым.

Три, «ловушка данных» на «нерабочую ночь»: слабые данные могут стать хорошей новостью?

На фоне такой напряженной геополитической обстановки данные по занятости в эту ночь кажутся несколько «неуместными».

В целом рынок ожидает, что количество новых рабочих мест в феврале значительно замедлится до примерно 60,000 (некоторые ожидают 59,000), что значительно ниже 130,000 в январе, а уровень безработицы, как ожидается, останется на уровне 4,3%. Данные «малых нерабочих» ADP, опубликованные в среду, показывают, что американские компании добавили 63,000 рабочих мест в феврале, хотя это немного выше ожиданий, но все равно показывает, что набор сотрудников сосредоточен в здравоохранении, образовании и других немногих отраслях, рост не является широким.

Здесь существует интересная «ловушка данных»:

● Если данные окажутся слишком сильными (например, новых 100,000): с учетом ранее устойчивой инфляции рынок еще больше усилит ожидания «без посадки», а в сочетании с ростом цен на нефть на Ближнем Востоке ФРС не только не снизит ставки, но даже может быть вынуждена обсуждать «новое повышение ставок». Это будет серьезным ударом для рискованных активов.

● Если данные будут умеренными или даже слабыми (например, соответствующими ожиданиям или ниже): это может стать «спасательным кругом» для рынка. Слабый отчет по занятости сможет по крайней мере доказать, что экономика не перегрета, и позволит Федеральной резервной системе продолжать интерпретировать текущую «паузы» как «наблюдение», а не как вынужденный переход к ужесточению.

Старший экономист компании Nationwide Insurance Бен Эйлс ожидает, что набор сотрудников будет более слабым, всего 40,000, он считает, что это отражает текущую «низкую занятость, низкие увольнения» в особой экономической среде.

Четыре, помимо данных, нужно обратить внимание на эти две детали.

Помимо основных цифр, аналитики этой ночью также будут настаивать на двух других ключевых моментах:

● Широта занятости: сильный рост в январе был в основном вызван сектором здравоохранения и социальной помощи. Если в феврале набор сотрудников расширится на большее количество отраслей, это будет говорить о сильной внутренней динамике экономики; если он все еще сосредоточен в немногих областях, нужно будет остерегаться уязвимости восстановления.

● Уровень безработицы среди определенных групп: главный экономист Comerica Bank Билл Адамс отметил, что уровень безработицы среди чернокожих и молодежи часто является опережающим индикатором ослабления рынка труда. Эти два показателя в январе немного снизились, если в феврале они продолжат улучшаться, это станет настоящим «успокоением» для рынка труда.

Пять, предупреждение Йеллен и худший сценарий.

● В текущей ситуации бывший председатель ФРС Йеллен предложила довольно пессимистичное суждение: этот конфликт может как повысить инфляцию в США, так и замедлить экономический рост. Это классический риск «стагфляции» — монстр, которого центральные банки больше всего боятся.

● Экономист Natixis Ходж отметил, что если конфликт быстро утихнет, влияние на цены на нефть будет ограниченным; но если конфликт расширится и продлится, а цены на нефть поднимутся и останутся выше 120 долларов, экономика США может перейти к отрицательному росту, уровень безработицы возрастет. В то время ФРС может быть вынуждена быстро снизить ставки, чтобы справиться с рецессией — но это будет сигналом о том, что экономика попала в неприятности, а не позитивом для рынка.

● Сегодня ночью, независимо от того, будет ли 60,000 или 130,000 новых рабочих мест, маловероятно, что ФРС поднимет флаг снижения ставок в марте. Пока огонь в Ормузском проливе не угаснет, «пауза» будет единственным и безвыходным выбором ФРС. Для инвесторов, возможно, важнее, чем угадывать данные, будет пристегнуть ремни безопасности и подготовиться к эпохе высокой волатильности, определяемой геополитикой.