Основные выводы

Контракты на крипто-опционы не только позволяют инвесторам диверсифицировать свои портфели, но и хеджировать риски.

Инвесторы могут использовать стратегию хеджирования защитных опционов, чтобы защитить свои портфели от рыночных спадов.

В отличие от стоп-лосса, который чувствителен к цене и может быть вызван резким колебанием цены базового актива, защитный пут ограничен только временем, а не ценой криптовалюты.

Контракты на крипто-опционы позволяют трейдерам и инвесторам диверсифицировать свой портфель и управлять рыночным риском. Узнайте, как хеджировать длинную позицию с помощью защитного пута.

Контракты на опционы на криптовалюту стали популярным производным продуктом, поскольку они дают инвесторам еще один инструмент для получения направленного воздействия на базовый актив с помощью кредитного плеча. Но их использование можно расширить и использовать в качестве инструмента управления рисками. Одной из таких стратегий является использование защитного пут-опциона для хеджирования потенциального риска снижения, который мы проиллюстрируем в этой статье.

Резюме: как работают опционы колл и пут?

Опционные контракты дают держателю инструмента право купить или продать контракт по согласованной цене в заранее определенную дату, но не обязывают сделать это. Взамен держатель контракта должен будет заплатить продавцу опциона комиссию, известную как премия.

Некоторых трейдеров могут привлечь опционные контракты по сравнению с фьючерсными контрактами, поскольку они, как правило, менее рискованны. Поскольку покупатели опционов имеют возможность не исполнять свои контракты, их убытки ограничиваются премией, которую они должны заплатить за контракт.

Наиболее распространенными типами опционов являются опционы колл и пут. Опционы колл предоставляют инвесторам право купить актив по указанной цене и дате, а опционы пут дают им право продать актив по указанной цене и дате.

Как работает стратегия защитных опционов пут?

Инвесторы с криптоактивами могут использовать опционные контракты, чтобы защитить себя от рыночных спадов. Эта стратегия хеджирования, известная как защитный пут, действует как страховой полис на случай, если цена криптовалютного актива снизится в течение срока действия опциона.

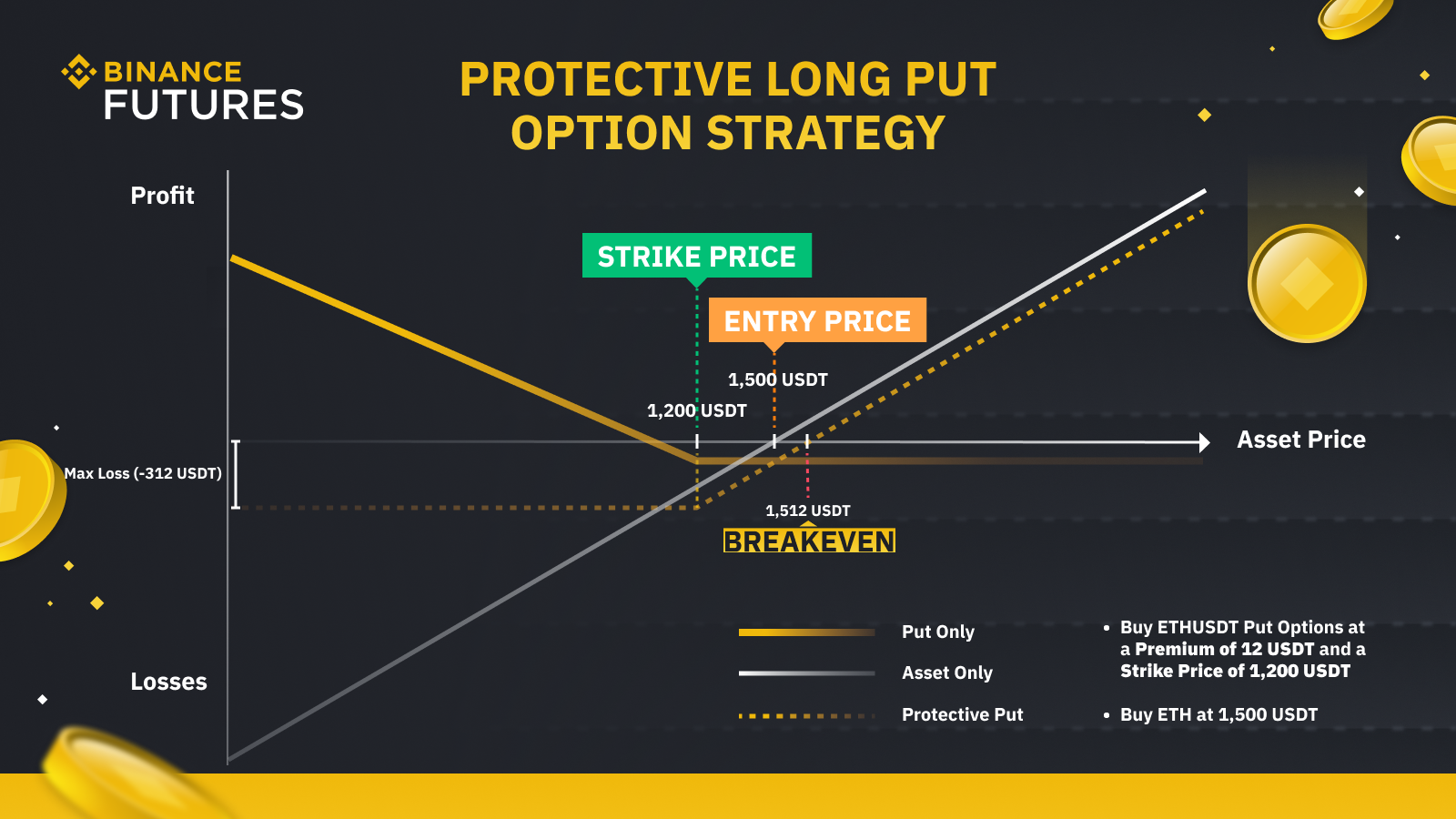

Пример стратегии защитного пут

При использовании защитных пут-опционов для хеджирования длинных позиций крайне важно учитывать ключевые факторы, такие как цена исполнения, время до истечения срока действия и премия опционов пут. Цена исполнения — это цена, по которой опцион пут может быть исполнен, и она должна быть установлена на уровне, обеспечивающем достаточный уровень защиты портфеля.

Например, рассмотрим трейдера, который покупает 1 ETH по цене 1500 USDT. Чтобы застраховаться от потенциальных убытков, трейдер выбирает покупку месячного опциона пут с ценой исполнения 1200 долларов США и премией 12 долларов США.

Предположим, что цена ETH резко упала до 1000 USDT после спада на рынке. Опционы пут трейдера затем дают ему право продать свой ETH по цене 1200 USDT по истечении срока действия. Таким образом, вместо потери 500 USDT, убытки трейдера будут ограничены 312 USDT (500 – 200 – 12, где 500 — убыток на споте, 200 — прибыль от длинной позиции опциона пут, а 12 — стоимость опциона пут). опцион пут, также называемый премией).*

Однако, если цена ETH останется на уровне 1500 долларов США по истечении срока действия, опцион пут не будет исполнен, и трейдер потеряет только эквивалент цены премии, то есть 12 долларов США. В этом сценарии стоимость страховой премии можно рассматривать как стоимость страховки за один месяц.

С другой стороны, если цена ETH выйдет за пределы точки безубыточности в 1512 USDT (цена уплаченного ETH плюс стоимость премии опциона), трейдер не воспользуется опционом и получит прибыль в своей длинной позиции по ETH. Например, если цена ETH вырастет до 2000 USDT по истечении срока действия, трейдер получит нереализованную прибыль в размере 488 USDT (500 USDT минус 12 UDST от стоимости премии опциона)*.

*Для простоты в этом примере не учитываются комиссии за торговлю и исполнение.

Преимущества хеджирования с помощью опционов пут

Защита от негативных последствий: опционы пут предоставляют держателю право, но не обязанность продать базовый актив по заранее определенной цене исполнения. Это означает, что если рыночная стоимость актива упадет ниже цены исполнения, держатель может реализовать опцион на продажу актива по более высокой цене исполнения и ограничить свои потери.

Неограниченный потенциал прибыли: хеджирование портфеля с помощью защитного опциона пут при одновременном ограничении потенциальных потерь, возникающих в результате нисходящего тренда на рынке, не мешает трейдеру получить выгоду от потенциального роста своей длинной позиции.

Другими словами, потенциальная прибыль не ограничена, поскольку цена базового актива может расти бесконечно. Прибыль просто уменьшается на стоимость опциона пут (премии) плюс комиссионные.

Риски хеджирования опционами пут

Стоимость премии. Стоимость покупки опционов пут, известная как премия, может быть значительной и съедать вашу потенциальную прибыль.

Чрезмерное хеджирование: Чрезмерное хеджирование происходит, когда инвестор покупает больше опционов, чем необходимо для хеджирования своего портфеля. Это может увеличить стоимость премии и может не потребоваться для защиты портфеля от потенциальных потерь. Инвесторам важно тщательно оценить количество вариантов, необходимых для хеджирования своего портфеля, а не чрезмерного хеджирования.

Заключение

Хотя большинство трейдеров могут выбрать установку стоп-лосса для ограничения потерь, защитный пут также может обеспечить страховку от резких движений рынка в сторону снижения. В отличие от стоп-лосса, который чувствителен к цене и может быть вызван резким колебанием цены базового актива, защитный пут ограничен только временем, а не ценой криптовалюты.

Дальнейшее чтение

(Блог) Опционы Binance: понимание цен опционов

(Блог) Крипто-фьючерсы и опционы: в чем сходство и различия?