Написал: Дэвид

Криптовалютные платежные карты становятся отраслевым бизнесом.

Если вы откроете социальные сети, такие как Twitter, вы часто увидите, как KOL рекомендуют различные типы карт с разными комиссиями;

От централизованных бирж, таких как Binance, Coinbase и Bitget, до криптоинфраструктуры, такой как Onekey Wallet, они уже присоединились к этому пути, надеясь открыть канал между криптоактивами и реальной экономикой, выпустив свои собственные фирменные карточки;

Источник изображения: beincrypto.com

В последнее время приложения DeFi также начали планировать бизнес по выпуску карт.

В августе децентрализованный проект стейблкоинов Hope.money объявил о выпуске карты HopeCard, которую можно использовать для оплаты в торговых точках, поддерживающих VISA по всему миру;

В последние дни Uniswap DAO также выступила с предложением проголосовать за согласие на выпуск карт VISA с логотипом Uniswap...

Почему выпуск карт внезапно становится популярным в криптовалютных кругах?

Когда каждый хочет получить долю в биржах, кошельках, инфраструктуре, приложениях и даже командах предпринимателей, занимающихся выпуском карт, есть ли хороший бизнес за зашифрованными платежными картами?

Вывод средств и GPT, триггер спроса

На самом деле, в криптовалютных платежных картах нет ничего нового.

Еще в 2015 году Coinbase выпустила криптовалютную платежную карту на основе биткойнов. Во время бычьего рынка последних двух лет, хотя и существовали отраслевые организации, изучавшие бизнес по выпуску карт, его популярность и обсуждение были гораздо меньшими, чем сегодня.

Почему в этом году криптовалютные платежные карты стали особенно популярны?

Ключевым триггером может стать всплеск спроса, вызванный выводом средств и ChatGPT.

Первое отражает стремление круга шифрования обеспечить безопасность канала, а второе активирует новые сценарии оплаты.

Во-первых, вывод денег – это всегда тема, которую невозможно обойти.

Когда модель вывода средств C2C станет основной, использование криптовалюты для отмывания денег и развития черного и серого бизнеса также будет использовать этот канал. Вы никогда не узнаете, будет ли ваша следующая транзакция заморожена по вышеуказанным причинам.

Настолько, что мы часто видим различные стратегии «идеального вывода средств», популярные в Интернете, а поставщики услуг по вводу и выводу средств используют «карты без заморозки» в качестве аргумента в пользу продажи. Все это указывает на острую потребность в безопасном снятии средств на рынке. .

Таким образом, у криптовалютных платежных карт есть простор для выживания: вместо того, чтобы тратить энергию на исследование вывода средств, лучше использовать эту карту для привязки часто используемых способов оплаты и напрямую использовать криптовалюты для ежедневного потребления.

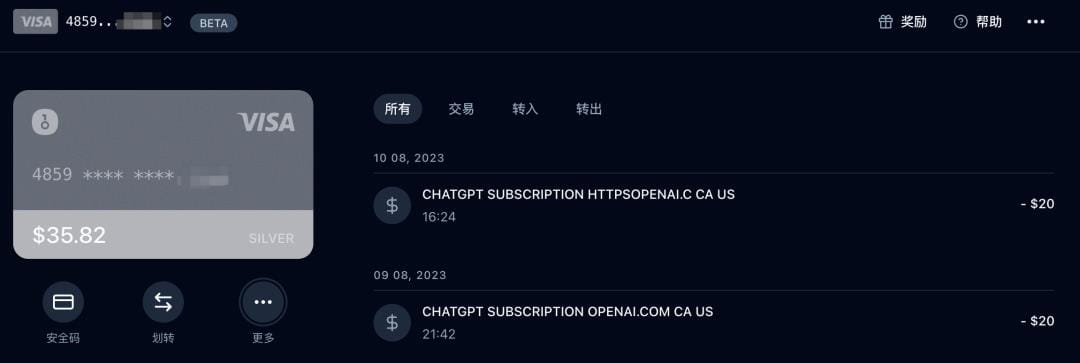

Кроме того, появление сервисов подписки, таких как ChatGPT, также способствовало увеличению спроса на зашифрованные платежные карты.

Для законодателей моды в сфере технологий GPT, несомненно, находится в центре внимания аудитории.

Однако, если вы хотите воспользоваться обновленными и более мощными функциями GPT-4, вам необходимо платить ежемесячную абонентскую плату за членство Plus, а OpenAI не принимает основные внутренние кредитные и дебетовые карты.

В этом случае зашифрованные платежные карты успешно решили проблему географических ограничений.

Номера карт большинства зашифрованных платежных карт начинаются с 4 или 5 и принадлежат американским карточным организациям (VISA/Master/American Express и т. д.), которые идеально соответствуют требованиям OpenAI к типам карт и могут конвертировать криптовалюту в доллары США для завершения пополнения счета. .

В то же время большинство этих карт также поддерживают зарубежные покупки на зарубежных платформах электронной коммерции (Amazon, eBay, Shopee и т. д.) и подписки на другое программное обеспечение (Midjourney, Netflix и т. д.) и с окончанием эпидемии; , для пользователей с транснациональными сценариями потребления Например, зашифрованные платежные карты также являются удобным выбором.

Однако следует отметить, что во многих отчетах такие понятия, как «зашифрованная карта VISA», «зашифрованная кредитная карта» или «зашифрованная карта», используются как взаимозаменяемые понятия, так что в результате огромного продвижения и рекламы в социальных сетях значительное количество новички не знают. Что за карту я использую?

Если вы хотите заплатить картой, это то же самое, что и банковская карта в традиционных финансах. Существует две основные формы: кредитная карта (Кредитная карта) и дебетовая карта (Дебетовая карта).

Первый позволяет вам использовать овердрафт, то есть сначала потратить, а потом погасить, а второй требует, чтобы вы сначала внесли депозит, а затем потратили;

В нынешних рыночных условиях большинство наиболее популярных из них на самом деле представляют собой зашифрованные предоплаченные дебетовые карты: нет необходимости привязывать существующий банковский счет, но криптовалюту необходимо конвертировать в легальную валюту и заранее загрузить на карту.

Выпуск карт как услуга, повторяющая движущую силу популярности

Биржи выпускают карты, кошельки выпускают карты, а команды запуска платежей также выпускают карты... Может ли кто-нибудь выпустить зашифрованную платежную карту?

По нашему мнению, выпуск кредитных и дебетовых карт является патентом банков, и для ведения этого бизнеса существуют высокие технические и квалификационные пороги, но в области зашифрованных платежных карт это не так;

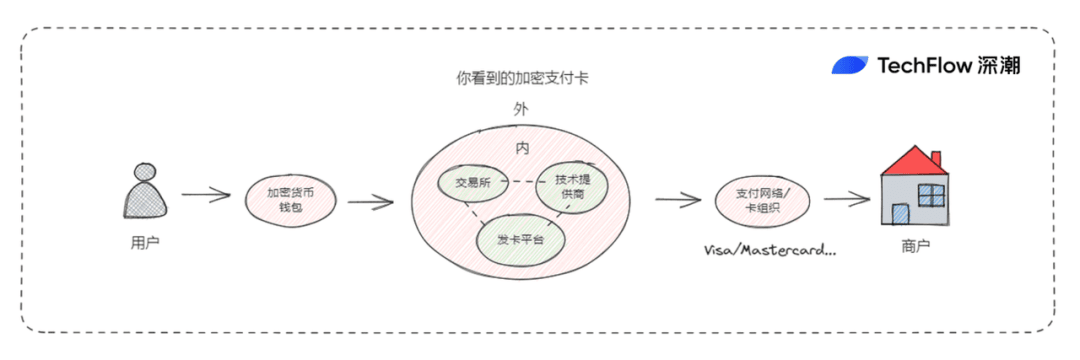

Когда пользователь видит карту с брендом определенной криптовалютной биржи и логотипом VISA, за ней на самом деле неизвестна модель сотрудничества между эмитентом карты и поставщиком технологии.

Например, карта VISA от Coinbase фактически поддерживается поставщиком технологий Marqeta, что позволяет ей выпускать зашифрованные дебетовые карты и предоставлять пользователям услуги авторизации транзакций и конвертации средств в реальном времени. Подобные поставщики включают Immersve, Reap, Striga и Alchemy Pay; более знакомы отечественному читателю и т.д.

Кроме того, процесс выпуска криптовалютных платежных карт становится проще благодаря роли «поставщика технологий».

Само собой разумеется, что в полной цепочке от инициирования платежа до его завершения нет необходимости упоминать традиционные роли, такие как пользователи, продавцы и организации, выпускающие карты (Visa/MasterCard), поставщики технологий предоставляют возможности, аналогичные «выпуску карт как услуги»:

Поддерживайте выпуск криптографических карт, конвертацию валюты и платежи, предоставляя необходимые технологии безопасности, системы обработки платежей и пользовательские интерфейсы организациям, которым необходимо выпускать карты.

Эмитенту карты достаточно вызвать API поставщика технологий или решение SaaS для выпуска и управления зашифрованными кредитными/дебетовыми картами.

В то же время «выпуск карт как услуга» поставщика технологий также включает в себя множество функций, включая авторизацию транзакций, конвертацию средств, мониторинг транзакций и управление рисками, помогая эмитентам карт упростить операции и повысить эффективность.

Таким образом, теоретически учреждения, подлежащие надзору за соблюдением требований или имеющие лицензии, при поддержке поставщиков технологий могут выпускать зашифрованные платежные карты. Именно поэтому на рынке мы можем видеть множество зашифрованных платежных карт от разных эмитентов.

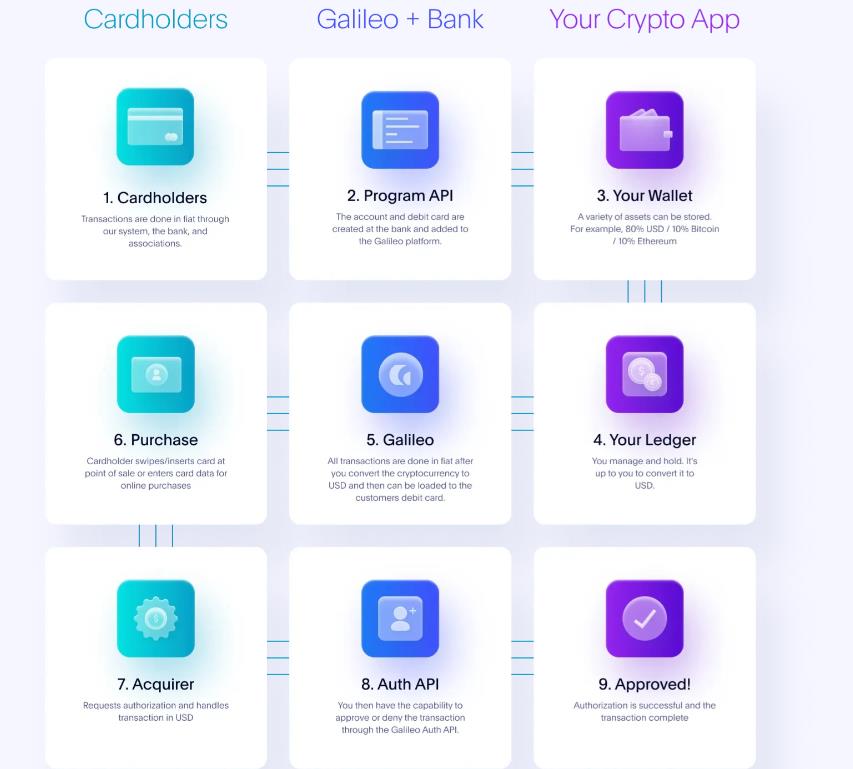

Возьмем, к примеру, Galileo, известного зарубежного поставщика решений. Его API интегрирован с такими платежными сетями, как Visa и MasterCard, а также он установил отношения сотрудничества с добывающими и перерабатывающими предприятиями, такими как банки-эмитенты карт. завершить выпуск карты, позвонив в ее службу.

Как вы можете видеть на рисунке выше, криптографическим приложениям, требующим выпуска карт, может потребоваться только предоставить адреса кошельков и управленческие учетные записи (фиолетовый). Открытие карт потребителей, транзакции, авторизация, расчеты и другие действия выполняются Galileo (синий). .

И техническое решение Галилея — не единичный случай.

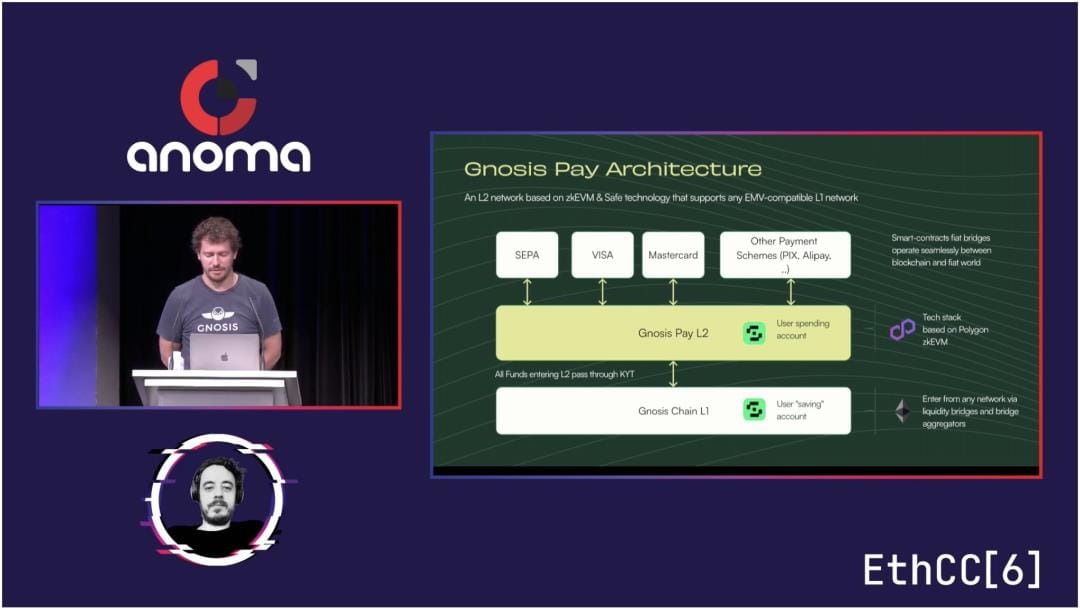

В июле этого года известный кошелек с мультиподписью Gnosis Safe запустил Gnosis Pay, сеть, предназначенную для зашифрованных платежей, которая также поддерживает выпуск карт Visa.

Один конец этого технического решения привязан к зашифрованному кошельку, а другой конец соединяет банковскую систему, Visa, MasterCard и сторонние платежи. В середине L2 на базе Polygon специально создан для обработки конвертации и оплаты между ними. криптовалюта и традиционные финансы.

Аналогичным образом, Gnosis также играет роль поставщика технологий: предоставляет набор инструментов интеграции для разработчиков, открывает вызовы API и позволяет другим приложениям шифрования настраивать свои собственные платежные карты.

В целом, поставщики технологий больше похожи на строителей мостов, устраняющих разрыв между миром криптовалют и традиционными финансами, позволяя запускать на этом мосту больше платежных приложений.

Гуси ощипаны, а бизнес-опыт в платежной цепочке

Однако почему все так сосредоточены на бизнесе криптовалютных платежных карт?

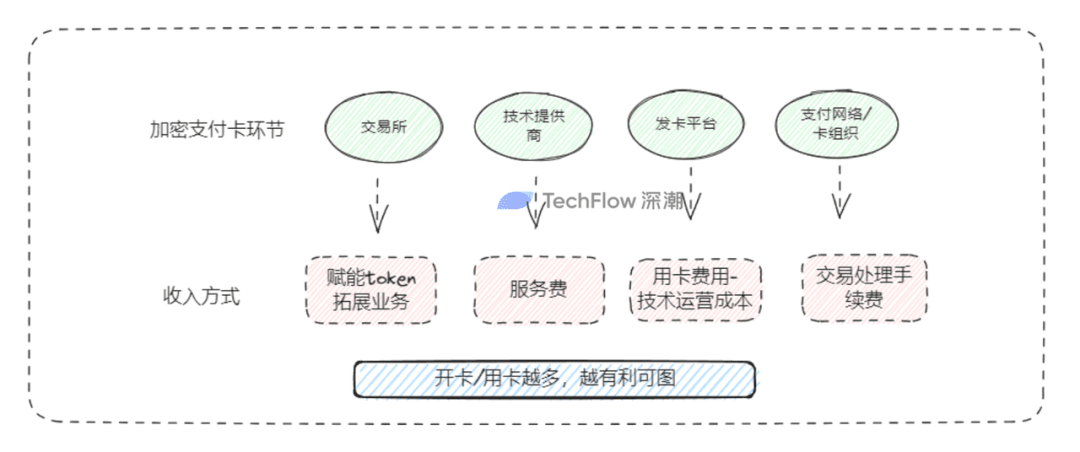

Криптовалютные платежные карты представляют собой многостороннюю форму бизнеса, и каждая сторона в цепочке имеет стремление к прибыли и собственный опыт ведения бизнеса.

Для крупных бирж: создание зашифрованных платежных карт — это не просто уплата небольшой суммы комиссии за открытие карты и комиссию за обработку. Это часто сочетается с другими видами деятельности компании:

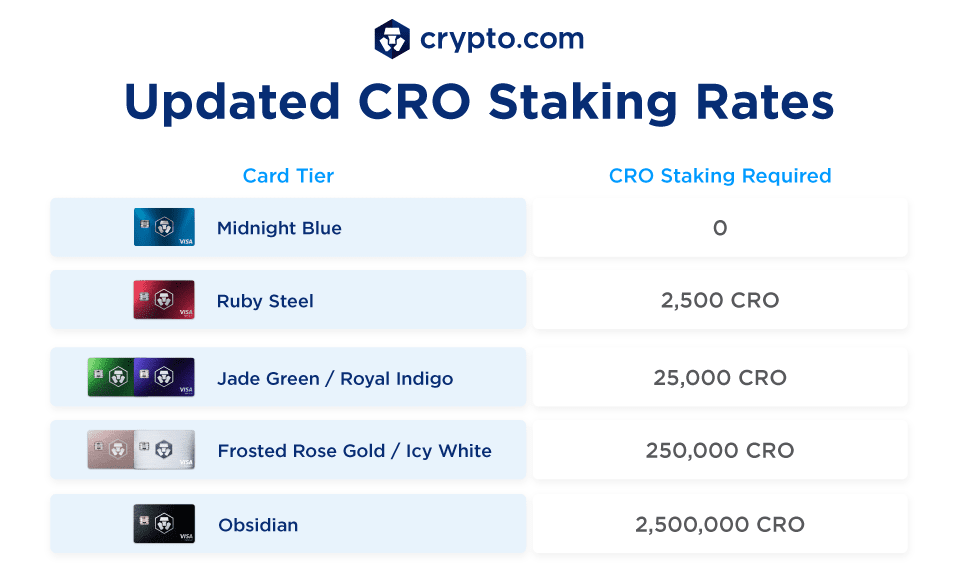

Расширьте возможности своего собственного токена: вы можете получить кэшбэк по токенам, используя зашифрованные платежные карты, такие как BNB от Binance Card, CRO от Crypto.com и т. д. Это одновременно будет иметь большое значение для повышения влияния и узнаваемости вашего собственного токена; время, в зависимости от залога. В зависимости от суммы BNB или CRO также будет меняться уровень капитала платежной карты, что также может привлечь пользователей к покупке или залогу собственных токенов;

Расширение торгового бизнеса: Имея огромный трафик и пользователей, биржи все еще пытаются выйти из бизнеса по торговле цифровой валютой и расширить сценарии платежей на стороне C. Несмотря на проблемы с соблюдением требований, логика развития ясна — обратитесь к WeChat, который после накопления большого объема трафика и прилипчивости осуществляет платежи на основе социальных сетей.

Для поставщиков приложений/технологий шифрования: Если они занимаются аппаратными/программными кошельками, то кажется логичным заниматься бизнесом по платежным картам. Поскольку они могут предоставлять пользователям услуги хранения зашифрованных активов, неизбежно открывается следующее звено потребления. ;

Другой поставщик технологических услуг, такой как AlchemyPay или вышеупомянутые Galileo и Gnosis, зашифрованные платежные карты превратился в бизнес по продаже услуг SaaS, собирая деньги в соответствии с звонками от клиентов B-стороны или индивидуальными услугами;

Для других эмитентов карт: доход после выпуска карты состоит из комиссий за открытие карты, годовых/месячных комиссий, комиссий за транзакции и т. д. В то же время, по мнению автора, некоторые эмитенты карт также будут использовать сумму, внесенную пользователями в карту, чтобы инвестировать в государственные облигации США и получать долю от доходов RWA.

Для карточных организаций: VISA и Mastercard принимают всех, кто приходит, и чем больше, тем лучше. Будь то зашифрованная платежная карта или традиционная банковская карта, чем больше пользователи тратят, количество транзакций и количество зарубежных транзакций, тем больше комиссий за обработку они получают за клиринг и расчет. Чем больше сумма, тем выше доход. .

Каждое звено в цепочке криптоплатежей выгодно для пользователей. Пока правила и общая экономическая среда стабильны, это кажется беспроигрышным бизнесом для всех сторон.

Торты на большом рынке

Повествование в мире криптовалют быстро меняется, но, в конечном счете, большая его часть все еще находится внутри круга.

С точки зрения бизнес-атрибутов, зашифрованные платежные карты — это трек, который нужно «выйти наружу»:

Будь то краткосрочное снятие средств и потребности в подписке на GPT или долгосрочное соблюдение требований, использование удобства криптовалюты в трансграничных платежах, чтобы открыть больше сценариев онлайн- и офлайн-платежей, то, что хотят делать криптовалютные платежные карты, - это « экспортный бизнес, и торт, несомненно, огромен.

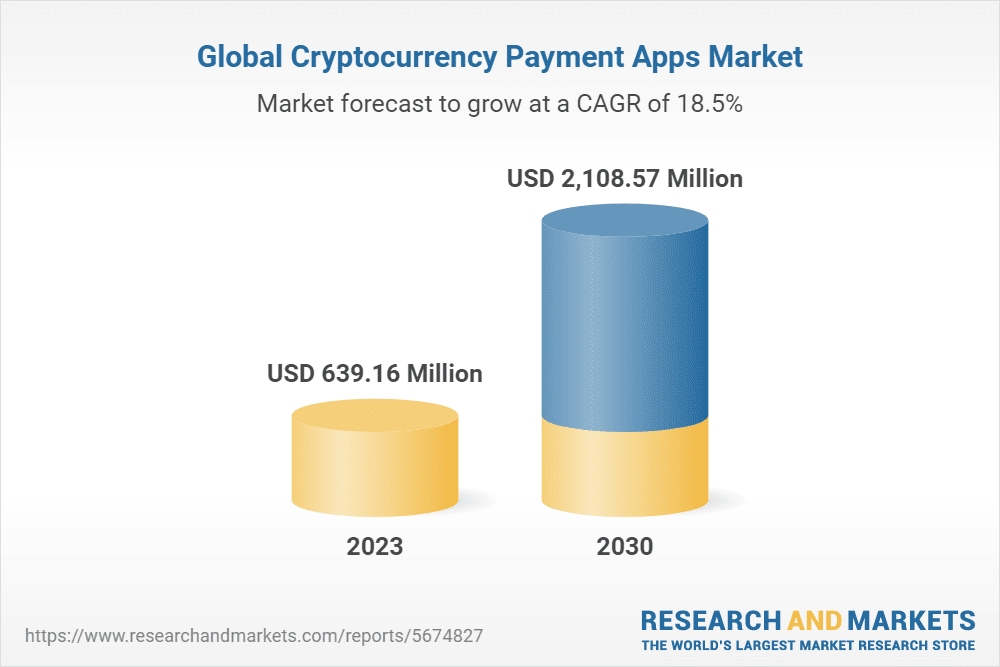

Соответствующие исследовательские отчеты также показывают, что совокупный годовой темп роста глобальных приложений для зашифрованных платежей превышает 18%, а объем рынка зашифрованных платежей, вероятно, составит 1 миллиард.

И вознаграждение за кусочек пирога на таком большом рынке, очевидно, огромно. Это также может быть одной из важных причин, почему все стороны в отрасли активно внедряют зашифрованные платежные карты.

Но если посмотреть на реальность, любой продукт также имеет текущие риски и ограничения.

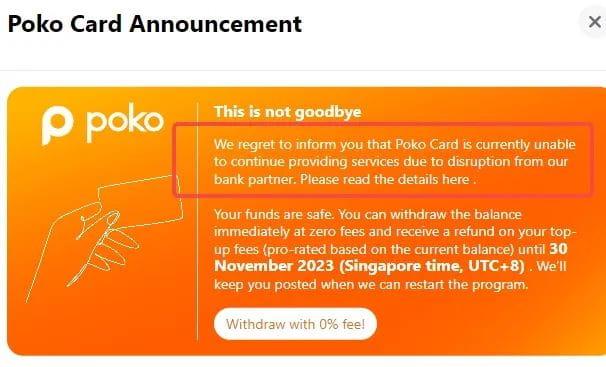

Криптовалютные платежные карты могут перестать обслуживаться из-за плохого сотрудничества с банками. Если пользователи не проверяют электронную почту или не пользуются картой регулярно, они могут пропустить время вывода средств и одновременно нанести убытки при ужесточении надзора и изменении правил; отношение карточных организаций, даже такой сильный лидер отрасли, как Binance, может из-за этого приостановить выпуск карт.

Революция еще не добилась успеха, и товарищам еще предстоит много работать.

Мы с нетерпением ждем, когда пирог станет больше, а конечные пользователи смогут ощутить преимущества криптовалютных платежных карт.

В то же время в следующей статье мы также проведем углубленное исследование условий открытия карт, функций, тарифов и скидок основных криптовалютных платежных карт на рынке, предоставив более практичные и полезные ссылки для каждого, чтобы они могли выбирать и использовать. карты. Оставайтесь с нами.