Автор: Грейс Дэн, исследователь SevenX Ventures. Перевод: Golden Finance xiaozou;

Дебаты вокруг рисков централизации Лидо достигли точки кипения. Сосредоточив внимание на рисках, мы должны также отметить соответствующие усилия и потенциальные решения, которые изучаются. Эта статья раскроет полную картину проблемы централизации.

1. Проблема централизации

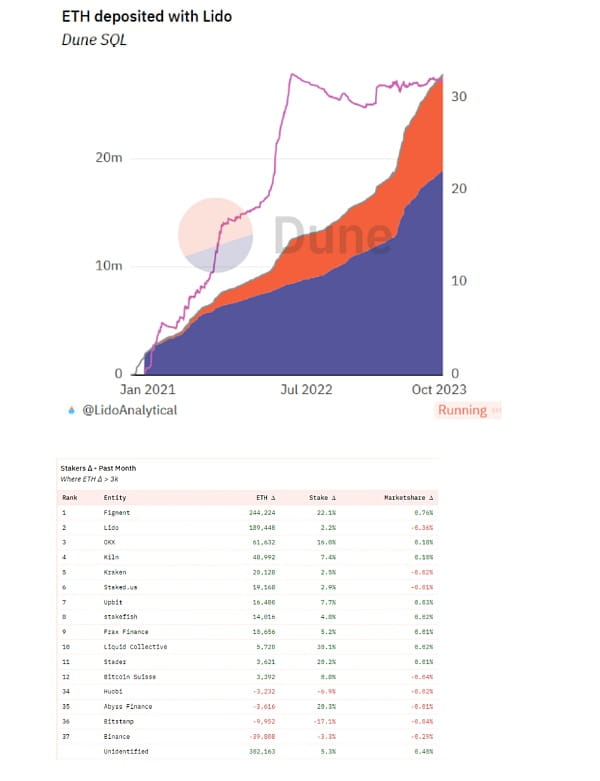

На долю рынка Lido приходится почти треть всех размещенных ETH. Опасения были сосредоточены вокруг атак на управление, и продолжающийся рост Lido может привести к чрезмерному доминированию stETH (возможно, даже большему доминированию, чем отмена ставок ETH).

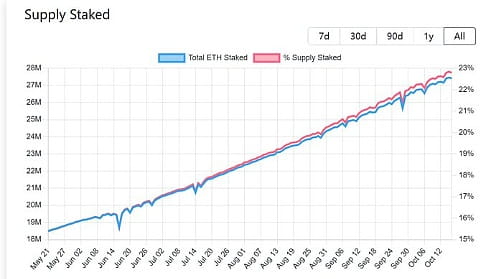

Примечание: Текущее предложение ETH, находящееся в стейкинге, составляет приблизительно 23%.

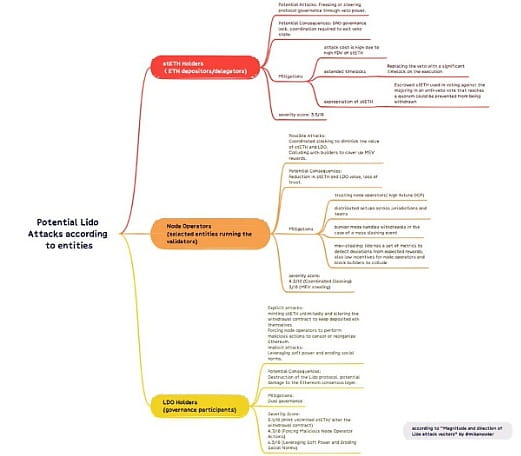

Например, держатели LDO (100 крупнейших кошельков контролируют около 95% LDO) могут выпускать неограниченное количество stETH или изменять контракт на вывод средств и вступать в сговор с другими, чтобы сохранить свои собственные депозиты ETH. mikeneuder.eth опубликовал статью, в которой анализируются все потенциальные риски, последствия и решения.

Владельцы stETH могут злоупотреблять своим правом вето (которое еще не было инициировано), чтобы блокировать действия правительства. Операторы узлов могут вступить в сговор с целью урезания, тем самым нанося ущерб стоимости stETH. Владельцы LDO могут участвовать в вышеупомянутых правительственных атаках или использовать свою мягкую силу для подрыва социальных норм.

2. Другая сторона LDO

Типичным грубым решением является самоограничение, когда кто-то публично обязуется не эксплуатировать более определенного процента валидаторов, либо путем принуждения, либо путем повышения сборов. Результат таков: 99,81% местных отделений проголосовали против, и только 8% местных отделений проголосовали за.

Мы не можем слишком упрощать проблему централизации децентрализованных протоколов; с другой стороны, существует множество других факторов, которые следует учитывать. Наложение ограничений на одно решение LS, скорее всего, приведет к ситуации, когда доминирует биржа, что будет еще хуже. Почему вы так говорите? Это связано с тем, что: благодаря сильным сетевым эффектам и эффектам бренда рынок LST, скорее всего, станет рынком, где победитель получает все. RPL и другие децентрализованные решения могут испытывать трудности с быстрым масштабированием.

Недавние данные могут служить хорошим ориентиром: в прошлом темпы роста, о которых сообщалось в заявлении Lido о преодолении отметки в 1 миллион ETH, значительно снизились, но новые средства перетекли на централизованные биржи и пулы ставок вместо других децентрализованных LSP (в прошлом месяце единственный те, кто преодолел отметку в 3000 ETH — это Lido и Frax).

3. Мы на правильном пути

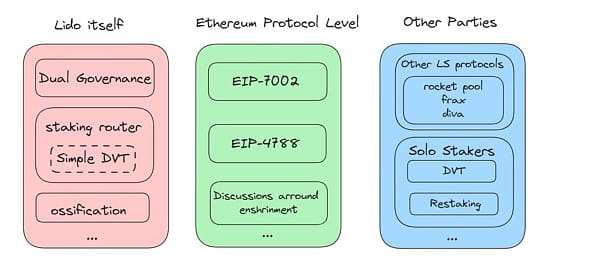

Хотя самоограничение может быть не самой лучшей идеей, это не значит, что мы не должны ничего делать. К счастью, сейчас все движется в правильном направлении, и Lido, Ethereum и другие предлагают множество решений.

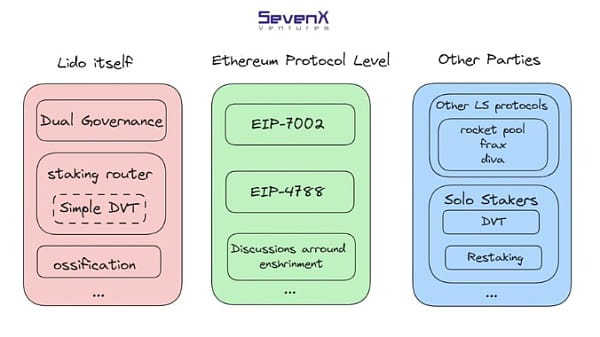

(1) Двойная структура управления Lido

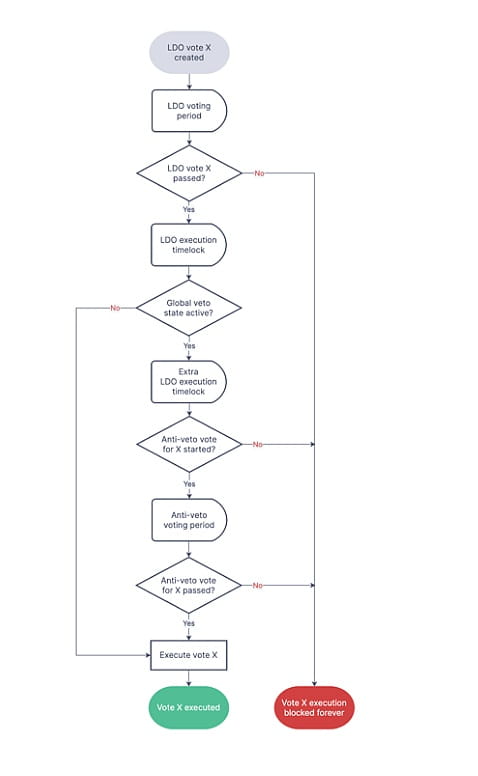

Skozin.eth отметил, что основной причиной, по которой управление Lido создает дополнительные риски, является PAP между участниками (делегаторами) и держателями LDO (агентами). Для разрешения этого конфликта Лидо предлагает структуру двойного управления.

Двойное управление добавляет временную блокировку после голосования и перед исполнением, так что держатели stETH имеют право наложить вето на решения, переводя управление в неисполненное состояние, если только вето позже не будет специально отозвано. Владельцы stETH будут иметь право приостановить исполнение.

Более подробные сведения все еще обсуждаются, например, следует ли Lido включать больше сторон управления, таких как операторы узлов и пользователи Ethereum, а также механизмы предотвращения состояний «стагнации» управления. Внедрение двойного управления, безусловно, снизит управленческие риски Lido.

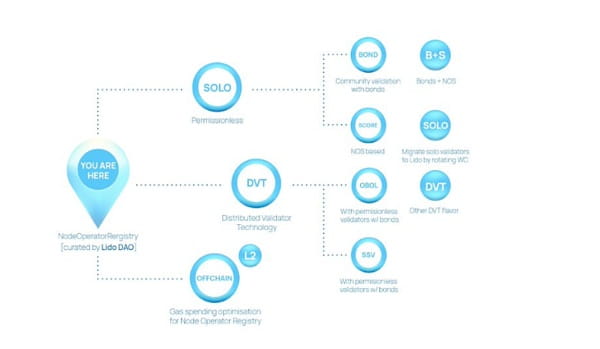

(2) Маршрутизатор ставок Lido

Чтобы снизить риск для операторов узлов, Lido постоянно добавляет новых операторов узлов, оценивая разнообразие их клиентов, географическое и инфраструктурное распределение, а также опыт запуска валидаторов в больших масштабах. Число операторов узлов Lido недавно выросло до 38.

Кроме того, в мае Lido обновилась до версии v2 и запустила Staking Router — новую модульную архитектуру, которая позволяет добавлять и управлять произвольными новыми модулями ставок. В настоящее время существует только один модуль, но со временем их будет больше.

При добавлении нового модуля он получает все новые ставки до тех пор, пока не будет достигнут лимит. Этот предел может быть увеличен, если будет продемонстрирована надежность. В этом LT маршрутизатор ставок управляется рынком, где модули выражают предпочтения, а распределение ставок оптимизируется на основе соответствующих показателей.

Держатели LDO будут нести ответственность за определение распределения (лимита) для различных модулей. Им также необходимо отслеживать производительность и балансировать риски, чтобы поддерживать взаимозаменяемость stETH.

Последнее предложение для маршрутизатора ставок называется «Simple DVT» и использует DVT (технологию распределенной проверки) Obol Labs и SSV Network: оно названо «simple», потому что модуль будет ограничен 0,5% ставок Lido. , и В связи с ограниченным объемом тестирования на тромбоз глубоких вен будет также включен план покрытия.

Хотя в будущем лимит модуля может быть увеличен в зависимости от результатов работы каждой группы, изначально устанавливать низкий лимит экономически невыгодно. Таким образом, распределение комиссии за этот модуль будет составлять 2%/8% вместо 5%/5%.

(3)EIP-7002 и 4788

На уровне протокола ETH несколько будущих EIP могут помочь оптимизировать рабочие процессы и повысить безопасность протокола LS. EIP 4788 снизит риск оракула.

EIP-7002 обеспечивает активируемые выходы с помощью ключей выхода, что снижает эксплуатационные риски для операторов узлов. Однако он полагается на то, что держатели stETH смогут эффективно наложить вето на злонамеренный выход (если на тот момент будет действовать структура двойного управления).

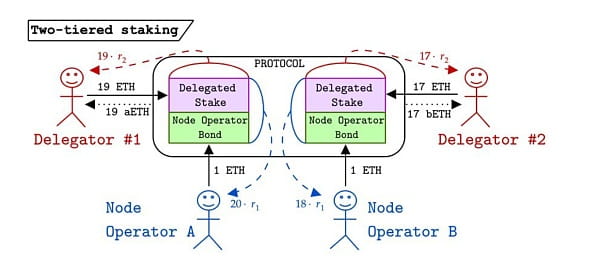

(4)Закрепление

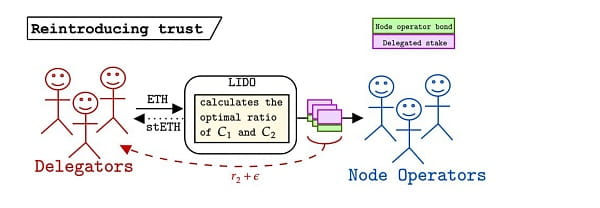

В последней статье Виталика обсуждаются некоторые функции протокола Enshrine, которые делают LS менее централизованным. Данкрад предложил двухуровневый механизм стейкинга, аналогичный RPL: можно сокращать только ETH, стейкинговые операторы которых используют узлы, и можно выпускать ограниченное количество LST.

Владельцы ETH получают безрисковую процентную ставку по делегированным ими ETH и могут гибко менять операторов узлов без ожидания. Поскольку все LST по своей сути являются безрисковыми, делегаты будут оценивать операторов узлов только на основе дохода и полезности токенов.

Рассматривая преимущества и полезность, можно сказать, что поскольку LST имеет ту же безопасность и r2 в рамках протокола, в идеале нижестоящие протоколы DeFi будут получать больше LST, заменяя рынок, где победитель получает все, на олигополистический рынок.

Однако операторы узлов могут пожертвовать прибылью (r1-ε), чтобы привлечь больше участников. Делегаторы могут делегировать полномочия операторам узлов за пределами протокола, чтобы получить более высокую доходность (r2+ ε) при более высоких рисках. В результате механизм LS в протоколе больше не используется, что восстанавливает доверие к системе.

Механизм двухуровневого стейкинга все еще находится на ранних стадиях, и существуют следующие нерешенные вопросы: определение оптимальных значений для r1 и r2; потенциальное влияние внедрения безрискового LST и достижения 100% стейкинга ETH; необходимость случайного выборка комитетов для предотвращения централизации операторов узлов.

(5) Другие протоколы LS

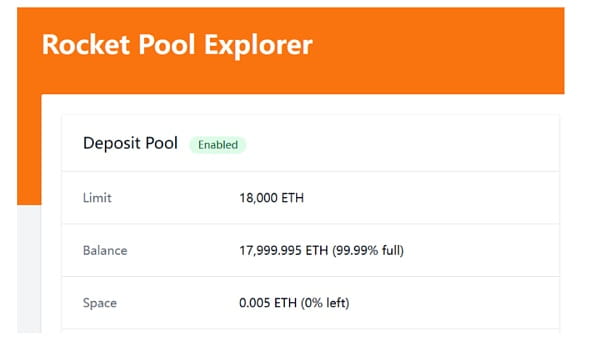

Будущее обновление Rocket Pool до Saturn может значительно расширить не требующие разрешения LSP и потенциально экспоненциально снизить требования к связыванию операторов узлов за счет внедрения MetaPools, которые соединяют валидаторы и корректируют расчеты рисков (решая дилемму, упомянутую ранее).

Предстоящая разработка Frax Finance — frxETH v2 — децентрализует валидаторы и создает эффективный рынок кредитования, обеспечивая динамические процентные ставки, определяемые рыночными силами и использованием, а также повышая эффективность капитала.

Diva = Стейкинг ликвидности + DVT + Криптоэкономический механизм, позволяющий управлять узлом всего с 1 ETH. В настоящее время Diva находится на стадии «предварительного релиза», где участники могут делать ставки на свои ETH или stETH, чтобы получать вознаграждения в виде токенов DIVA.

(6) Независимый залогодатель

Можно ожидать, что с внедрением протокола повторного стейкинга и протокола DVT количество независимых стейкеров в будущем увеличится. Протоколы повторного стекинга, такие как EigenLayer, потенциально могут увеличить доходность для независимых стейкеров и сделать управление узлом из дома более привлекательным.

Решения DVT, такие как Obol Network и SSV Network, могут снизить как технические, так и экономические барьеры для входа на рынок для домашних стейкеров. Их запуск также будет способствовать повышению децентрализации и снижению операционных рисков для протоколов LS, таких как Lido и Rocket Pool.

Иззи поднимает интересный вопрос: если объединить низкий барьер для входа, достигнутый DVT, с лучшей макроэкономикой (более высокими ценами ETH), количество независимых операторов может значительно увеличиться. Кроме того, решения DVT помогают снизить эксплуатационные риски. Хотя такие риски редки, они не невозможны.