Первоисточник: Андерс Элоуссон, исследователь Ethereum.

Оригинальная компиляция: Deep Chao TechFlow

представлять

Я думаю, что очень важно достичь «Минимально жизнеспособной эмиссии» (MVI, Minimal Viable Issuance), что является важным обязательством для обычных пользователей Ethereum. Стейкинг должен обеспечивать безопасность Эфириума, а не превращаться в инфляционный налог, одновременно снижая полезность и ликвидность и создавая олигополический риск.

Эфириум постоянно развивается и может стать движущей силой мировой финансовой системы в будущем. Мы должны предположить, что «средний пользователь» будет иметь примерно такое же понимание внутренней работы Эфириума, как средний человек понимает нынешнюю финансовую систему.

Конечно, мы не можем предполагать, что средний пользователь будет руководствоваться какой-то идеологией, как это было толчком к первоначальному созданию Ethereum. Наша задача — обеспечить наличие правильных стимулов, чтобы Ethereum мог беспрепятственно расти.

Важным принципом проектирования, существовавшим с момента рождения Эфириума, является «минимальная жизнеспособная эмиссия» (MVI), то есть количество ETH, выпущенное протоколом, не должно превышать сумму, необходимую для строгой безопасности. Этот принцип справедлив как для Proof of Work (PoW), так и для Proof of Stake (PoS).

В рамках PoW роль MVI заключается в том, чтобы не допустить взимания майнерами чрезмерных инфляционных налогов с обычных пользователей. В результате награда за блок была уменьшена с 5 ETH до 3 ETH и, наконец, до 2 ETH.

В рамках PoS также следует соблюдать принцип MVI, и с обычных пользователей не следует взимать чрезмерные инфляционные налоги. Обычным пользователям не нужно беспокоиться о деталях стейкинга, чтобы избежать потери своих сбережений, или о поддержке потенциально подвергающегося цензуре набора валидаторов и т. д.

Таким образом, суть MVI на самом деле заключается в том, чтобы поддерживать коэффициент обеспечения (долю всего заложенного ETH) на достаточно высоком, но не более высоком уровне. В этой статье я попытаюсь объяснить, почему выпуск сверх «минимально возможной суммы» снижает полезность Эфириума.

Преимущества MVI в расширении прав и возможностей пользователей

Для частных лиц участие в стейкинге имеет различные альтернативные издержки. Это требует ресурсов, внимания и технических знаний или доверия к третьей стороне, а также снижает ликвидность. Токены со ставкой ликвидности (LST) не так надежны, как собственные токены, и не так подходят в качестве валюты или залога.

Поэтому люди надеются, что смогут получить вознаграждение за счет ставок. Определите их минимальную ожидаемую норму прибыли как самую низкую норму прибыли, на которую они готовы поставить (используя лучший метод ставок). Кривая (обратная) предложения Эфириума затем получается из минимальной ожидаемой нормы прибыли для будущих держателей Эфириума.

Резервную доходность для держателей можно охарактеризовать как «точку безразличия», в которой полезность, которую они получают от участия в ставках, эквивалентна отказу от участия в ставках. Это означает, что снижение эмиссии может фактически повысить полезность для всех, даже для участников, пока Ethereum остается надежным и безопасным.

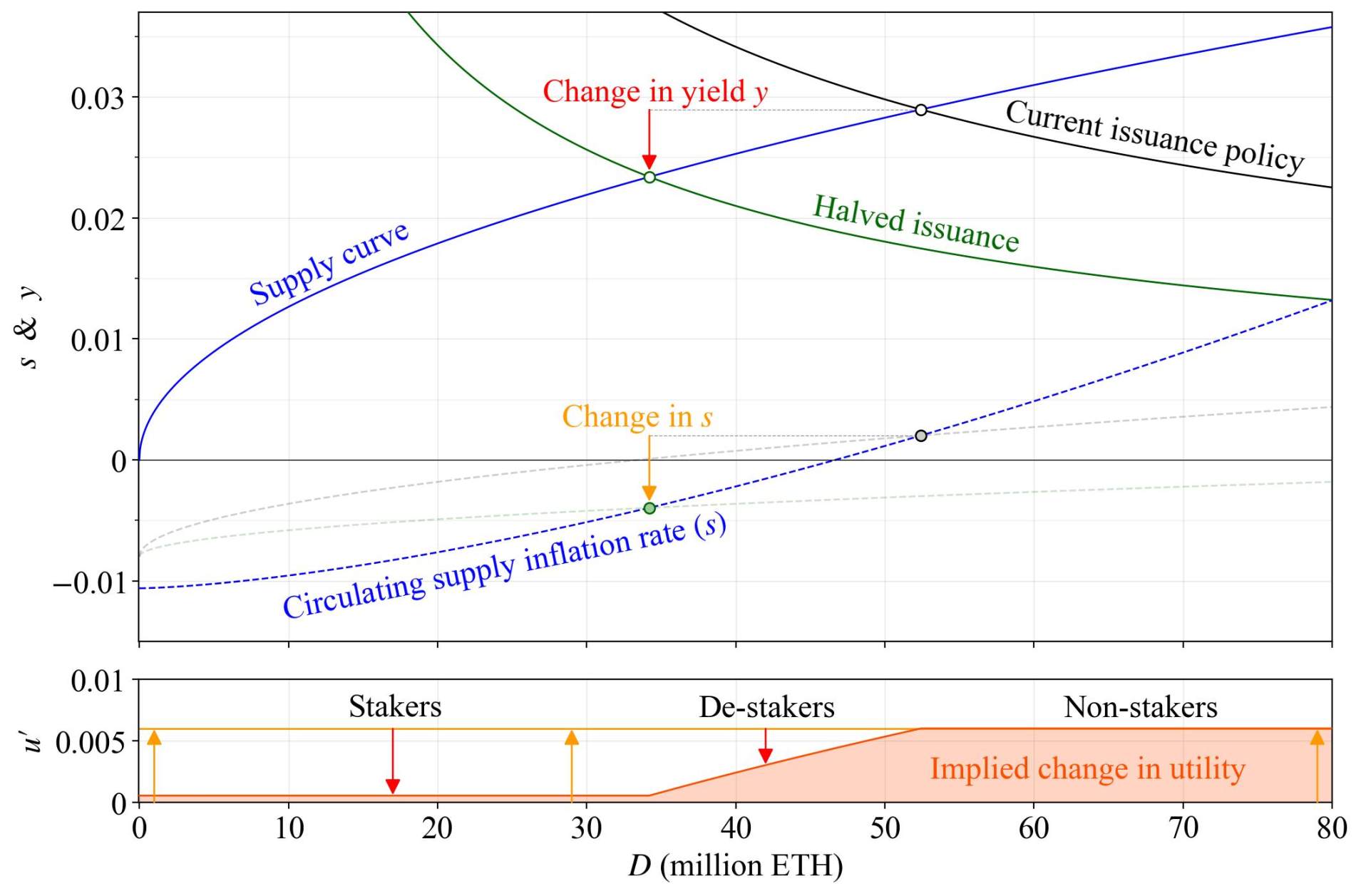

Рассмотрим гипотетическую кривую предложения (синяя) с эластичностью предложения по доходности, равной 2. В этом примере я установил так, что когда сумма ипотеки D достигает 25 миллионов ETH, доходность достигает 2%, то есть, когда заложено 25 миллионов ETH, минимальная ожидаемая доходность маржинального стейкера составляет 2%.

Кривая предложения на самом деле представляет собой довольно сложное явление, и мы еще не достигли точки равновесия, в которой мы могли бы закрепить ее положение, но мы начнем с этого простого и довольно реалистичного сценария. Мы также будем игнорировать сложности сложных процентов.

Скорость горения b установлена равной 0,008. Это количество ETH, которое было сожжено, в процентах от общего объема поставок, выраженное в годовом исчислении с момента слияния. Но это не критическая точка, поскольку мы фокусируемся на сдвиге спроса и предложения между точками среднесрочного равновесия (круги), а не на дрейфе общего предложения ETH.

Реализованная сумма вывода (REV) (чуть более 300 000 ETH в год) была добавлена к выпуску протокола для создания черной кривой спроса (текущая политика) и зеленой кривой спроса (путем уменьшения базового коэффициента вознаграждения F с 64 до 32, уменьшив вдвое выпуск).

Уменьшение выпуска вдвое снижает доходность y (красная стрелка). Это снижает доходность выпуска yi=y-yv (где yv — доходность от REV), тем самым уменьшая выпуск i=yid и уровень инфляции оборотного предложения s=i-b (оранжевая стрелка).

В течение одного года доля находящихся в обращении активов ETH, которую кто-то может получить, изменяется P в зависимости от s и нормы доходности y каждого держателя по формуле: P= 1+y/1+s-1.

Текущая политика выпуска дает P 1, а сокращение выпуска вдвое дает P 2 , тогда их пропорциональное соотношение таково: P = 1+P 2/1+P 1-1.

Определите соответствующее изменение полезности как u=P, но при расчете P 2 для тех, кто прекращает делать ставки, используйте соответствующие минимальные ожидаемые доходы. Ниже этой доходности они вообще не внесли бы залога, поэтому они не несут дополнительных потерь полезности по мере дальнейшего падения доходности.

Согласно этому определению, каждый получит более высокую полезность в новой точке равновесия. Стейкеры видят падение доходности, но большее падение инфляции предложения, что позволяет им претендовать на большую долю ETH.

Конечно, незаинтересованным сторонам явно выгоднее, потому что единственное изменение для них заключается в том, что стейкерам выдается меньше ETH. Те, кто прекращает делать ставки, являются единственными участниками, которые получают уменьшенную долю обращающихся ETH в новой точке равновесия.

Несмотря на разногласия, они по-прежнему находятся в лучшем положении из-за возросшей полезности. Например, участник предельной ставки в старой точке равновесия вообще не заботился о ставках, поэтому мог прекратить ставку и получить полное повышение полезности за счет дефляции предложения.

Это когда люди, которые перестают делать ставки, оказываются где-то посередине, все еще получая выгоду от падения инфляции, но терпя некоторые потери в доходах, пока они не становятся безразличными к ставкам и дестейкингу. Мы показали, что с точки зрения полезности политика эмиссии не является игрой с нулевой суммой.

Кроме того, любое увеличение полезности, полученное какой-либо группой, обычно принесет пользу всем держателям токенов.

Пока они владеют базовым ETH, каждый может получить выгоду от MVI. Сюда не входят CEX и другие поставщики услуг по ставкам (SSP), которые получают прибыль от комиссий за стейкинг. Они не выиграют от снижения инфляции предложения и хотят поддерживать высокую доходность, чтобы сохранить высокие сокращения производства.

Но эмиссия выше MVI вынуждает нежелающих стейкеров страдать от снижения полезности при ставке или уменьшении экономических последствий при ее отсутствии. При реалистичной кривой предложения ситуация ухудшается даже для желающих сделать ставку. Обратите внимание, что этот пример даже не учитывает налоговые последствия.

Для PoS-криптовалюты с доходностью 5% каждый делает ставку, а средний налог на доходность ставки составляет 20%, при этом 1% ее рыночной стоимости используется для уплаты налога каждый год. Это больше, чем сумма, которую Биткойн передаст майнерам после следующего халвинга.

Дебаты не обязательно зависят от того, как пользователи относятся к уровню налогов или как интерпретировать преимущества ставок. Мы все же можем заключить, что, внедрив MVI, Эфириум остается более нейтральным в отношении различий в налоговой политике между национальными государствами.

Возможно, Proof of Stake требует меньших вознаграждений для достижения того же уровня безопасности, что и Proof of Work, и важно в полной мере воспользоваться этим, чтобы максимизировать полезность для пользователя. Например, если доходность составляет 2%, а общее вознаграждение за ставку в 25 миллионов составляет Y = 0,022500 = 500 000 ETH.

«Доходность» для поддержания этой надежной безопасности составляет примерно r=Y/S= 0,4%, что является поразительно низким показателем. Мы в полной мере используем это, чтобы максимизировать полезность для наших пользователей. Потенциальные балансы с текущей политикой выпуска представлены черными кружками.

Доходность составляет около 3%, а заложено 50 млн ETH, то есть Y= 1,5 млн ETH/год. Разница в вознаграждениях в размере 1 миллиона ETH в год (более 1 миллиарда долларов США по текущим ценам на токены) может быть присуждена пользователям Ethereum таким образом, чтобы это не разводняло держателей токенов.

Для MVI снятие средней комиссии за ставку в размере 15% обеспечит CEX и SSP примерно 250 миллионов долларов сверхприбыли в год. Некоторые из них будут переданы акционерам компании, а некоторые могут быть использованы для лоббирования, чтобы всегда поддерживать доходность выше MVI.

С макроэкономической точки зрения преимущества MVI

Я часто думаю, что эфиру желательно проникнуть в экосистему. В случае с L2 Bridge Ether связывает L1 и L2 вместе и предоставляет пользователям L2 внешние средства, тем самым повышая их финансовую безопасность.

Если вы создадите систему, в которой пользователям придется полагаться на какой-то упрямый дериватив ETH для финансирования, чтобы избежать инфляционных налогов, тогда вся экосистема будет более подвержена сбоям.

Например, рассмотрим следующий сценарий: пользователь, который не может делать ставки, передает свой ETH организации (SSP), которая запускает для него валидатор. Эти организации могут выдавать LST в качестве залога и использовать его на Ethereum.

Если бы протокол не работал под MVI, а работал с более высоким коэффициентом депозита, один или несколько LST могли бы заменить валюту в экосистеме Ethereum, встраивая ее в каждый уровень и приложение. Какое влияние это окажет?

Во-первых, положительные сетевые внешние эффекты, вызванные валютной функцией, могут позволить LST оставаться доминирующим, в то время как его SSP предоставляют услуги хуже, чем конкуренты (например, взимают более высокие комиссии или предлагают только более низкие вознаграждения с поправкой на риск).

Во-вторых, что наиболее важно, владельцы LST и любое приложение или пользователь, которым нужен LST для поддержания своей ценности, будут иметь общую судьбу с LST и, в конечном итоге, с организацией, выдающей LST (SSP).

Это потребует от Эфириума уничтожения значительной части себя. Затронутые пользователи могут предпочесть истолковать ошибку или ненадлежащее поведение как нечто совершенно иное. Как только вы станете валютой Эфириума, вы в каком-то смысле станете социальным слоем. Нас больше волнует не только доля ETH, заложенная в рамках LST, но и доля общего количества ETH в рамках LST. Соответственно, коррупционные институты расположены на один уровень выше механизма консенсуса.

Из The DAO ясно, что если доля общего оборотного предложения, на которую повлияет результат, станет достаточно большой, «социальный слой» может поколебаться в своей приверженности лежащему в основе намеченному процессу достижения консенсуса.

Если сообщество больше не сможет эффективно вмешиваться в такие события, как атаки с активностью 51%, снижение риска в форме систем раннего предупреждения, таких как обсуждает Бутерин, может оказаться неэффективным.

В этом случае механизм консенсуса стал настолько большим и взаимосвязанным через деривативы, что его главный арбитр – механизм социального консенсуса – перегружен.

Теперь рассмотрим другую ситуацию по МВИ. Во-первых, каждый LST столкнется с более жесткой конкуренцией со стороны необеспеченного ETH. В результате снижается способность монополизировать денежные функции, а затем взимать высокие комиссии или предлагать более рискованные продукты.

Во-вторых, социальный слой по-прежнему будет изначально привязан к Ethereum и ETH, а не к внешним организациям и производным ETH, которые они выпускают. Таким образом, поддержание достаточно низкой ставки обеспечения посредством MVI меняет расчет риска участников.

В рамках MVI, когда ставки ставок достаточно низки, чтобы предотвратить развитие морального риска, проблема агентства (PAP), которая делегирует ставку принципалам, которые доминируют в LST, может быть более точно оценена. Ни один LST не вырастет до такой степени, что станет «слишком большим, чтобы потерпеть неудачу» в глазах социального слоя Эфириума.

Такое ценообразование будет отражать тот факт, что чем больше доля залога, контролируемая агентом, действующим от имени принципала (или любой стороны, способной вмешаться в отношения), тем выше его шансы на достижение консенсуса, который ухудшится ради его собственной выгоды. .

Делегированный стейкер всегда должен учитывать, какие гарантии безопасности он имеет (например, риск для стоимости стейкинг-агента или самой вмешивающейся стороны), зная, что он может потерять все, если произойдет худшее.

Устранив прямое доминирование валюты Ethereum и допустив, что коэффициенты депозитов выросли до размера, максимизирующего полезность в рамках MVI, более крупные SSP, вероятно, сочтут немонополистические стратегии более прибыльными (т. е. увеличение комиссий).

Это просто комментарий, актуальный на данный момент. Но, что немаловажно, это отражает тот факт, что ценность безопасной и ориентированной на ценности SSP возрастает в относительном выражении с каждым «классом картелей», который мы можем устранить.

Важным шагом на пути к MVI является сжигание MEV, которое также может потенциально ликвидировать «картельный класс», который более важен, чем денежная функция. Сжигание MEV помогает уменьшить дисперсию вознаграждения для независимых участников, которая увеличилась бы, если бы доходность эмиссии была снижена.

Это также повышает точность определения MVI, поскольку исключает источник дохода, который может меняться со временем таким образом, который невозможно предсказать заранее.

Стоит отметить, что в будущем могут быть приняты различные подходы для решения проблемы принципала-агента для определенных аспектов делегирования ставок (например, одноразовых подписей). Но фундаментальные вопросы построения доверия, монопольных стимулов и возможности тщательного контроля, возможно, будет трудно обойти.

Еще одним преимуществом MVI является то, что он улучшает условия (независимого) размещения ставок, что связано с прямой зависимостью между размером ставки, количеством валидаторов и размером валидатора. Если размер ставки изменится, размер валидатора или количество валидаторов (нагрузка сети) также изменится.

Этот эффект распространяется по всему пространству разработки протокола и влияет на любые цели, которые могут быть заменены более высокой или более низкой сетевой нагрузкой, например, параметры, связанные с переменными балансами валидаторов.

Это основной атрибут нынешнего механизма консенсуса. Если политика выпуска приведет к d = 0,6 вместо d = 0,2 в точке среднесрочного равновесия, независимый стейкинг потребует в три раза больше ETH для поддержания той же нагрузки на сеть, при прочих равных условиях.

Возвращаясь к основам, я думаю, что наиболее важным преимуществом MVI является его способность предоставлять полезность обычному пользователю. Ethereum находится в уникальном положении, позволяющем превратить собственную криптовалюту в глобальную валюту, и я думаю, что это возможность, которой стоит воспользоваться.

Когда страны осуществляют ценовую инфляцию за счет увеличения денежной базы, они контролируют временной выбор простых людей, предполагая, что такой контроль все еще возможен в цифровом и глобализированном мире.

Эфириум не должен контролировать обычных людей и заставлять их экономить энергию для получения ликвидности. Мы должны позволить им максимально упростить и полезность использования валюты Ethereum. «Безрисковая ставка» в Ethereum означает просто хранение (и торговлю) ETH.

Решение потенциальных проблем с MVI

После подробного описания потенциальных преимуществ MVI, в Части II будут рассмотрены некоторые из предложенных недостатков. К ним относятся снижение экономической безопасности и идея о том, что, если мы уменьшим доходность, делегированное участие заменит все независимое размещение.

Что касается первого пункта, то это действительно так, поскольку более высокий коэффициент депозита действительно вынуждает злоумышленника тратить больше ресурсов, например, на восстановление окончательности. К этому нельзя относиться легкомысленно.

Наша цель не «минимальная эмиссия». Мы всегда должны быть уверены, что это «выполнимо». Бутерин дал несколько интуитивно понятных объяснений того, насколько дорогой должна быть атака 51% на Ethereum.

Мы также можем считать, что почти 14 миллионов ETH, которые обеспечили Ethereum во время слияния, являются залогом, который экосистема считает достаточно безопасным в соответствии с текущим механизмом консенсуса (с точки зрения сопротивления атакам женских реестров, а не только подотчетности суперкомитета). ) «Предпочтение» масштаба.

В то же время наличие значительной маржи действительно хорошо, и текущая ставка по ипотечным кредитам (d 0,2) по сравнению со ставкой по ипотечным кредитам на момент слияния (d 0,1) также может привести к значительным улучшениям с точки зрения противодействия фальшивым отчетам.

Наклон кривой вознаграждения не может быть слишком крутым, поэтому мы можем захотеть действовать на некотором расстоянии от точки предпочтения и в конечном итоге определить d на основе вероятностного анализа соотношения спроса и предложения.

Некоторые могут возразить, что делегирование ставок каким-то образом облегчает атаку на распределение ресурсов и что это только «по-видимому» безопасно. Но поскольку все обязательства подвергаются штрафным санкциям и устраняются моральные риски (посредством MVI), делегатам приходится быть очень осторожными при делегировании обязательств, как обсуждалось выше.

В этой ситуации рынок определяет соответствующий коэффициент капитализации для операторов ставок и оценивает риск ставок. Вместо этого Ethereum несет ответственность за наказание за неправомерное поведение и поддержание ценности ETH относительно ценности, которую он обеспечивает.

Обеспечивая проникновение токенов ETH в реальную экономику и реальную заинтересованность всех участников консенсуса, мы устанавливаем цену за атаки, которую труднее обойти с помощью финансовой инженерии.

Я упоминаю об этом, потому что действительно обсуждаются некоторые интересные альтернативы, когда Ethereum вмешивается в процесс делегирования без какого-либо риска для делегатора. Тогда риск для делегатов, которые способствуют ухудшению консенсуса, будет намного ниже.

Или, по крайней мере, так кажется. Когда Ethereum разветвится и/или его придется спасать с помощью социального вмешательства, в случае худшего события делегаторы, не подвергающиеся риску, могут быть удивлены тем, как социальный слой оценивает их делегирование и ущерб, который, по их мнению, они нанесли.

Здесь я снова возвращаюсь к призыву Бутерина не перегружать консенсус. Моя точка зрения и тема этой статьи таковы: когда доля ETH, вовлеченная в процесс консенсуса, очень высока, в процесс вовлечены все, и «нейтральный» результат не может быть достигнут.

Вывод по первому вопросу заключается в том, что d в рамках MVI должно оставаться достаточно большим, чтобы обеспечить безопасность. Делегирование действительно снижает безопасность в определенной степени, но до тех пор, пока их залог рискован, стороны будут стараться оценить риск и делегировать разумно.

Удержание независимых залогодателей действительно является сложной задачей. Экономию за счет масштаба сложно спроектировать, и мы не уделяем достаточно внимания ликвидности при ставках. Однако в нынешнем споре есть некоторые нюансы, которые более благоприятны для MVI, и я надеюсь, что смогу их поднять.

Независимые домашние стейкеры Ethereum понесут определенные расходы при стейкинге. Они оплачивают большую часть стоимости авансом, включая доступ к знаниям. Они также несут переменные затраты, такие как пропускная способность, время устранения неполадок и риск сбоев.

Многие SSP Ethereum также несут значительные затраты при разработке своих услуг и несут другие виды эксплуатационных расходов, о которых независимым участникам не нужно беспокоиться. Однако они полагаются на эффект масштаба, чтобы снизить среднюю стоимость эксплуатации валидатора.

Мы должны предположить, что SSP стремятся максимизировать прибыль и могут рассмотреть, какими могут быть их гонорары при различных равновесиях. Какова разница в эффекте масштаба между d= 0,2 и d = 0,6? Кажется разумным предположить, что SSP имеет гораздо более низкую среднюю стоимость при d = 0,6.

Помните, что при d= 0,2 один стейкер может запустить валидатор в три раза меньший, чем при d= 0,6. С точки зрения доли отдельных стейкеров, которых мы можем привлечь, может быть разница между минимальным количеством валидаторов в 32 ETH и 96 ETH (или 11 ETH - 32 ETH).

Таким образом, более высокий d не только вынуждает независимых стейкеров иметь больше ETH для той же нагрузки на сеть, но и конкурировать с SSP, которые могут взимать более низкие комиссии. Хотя сборы будут устанавливаться на основе рыночной стратегии, средняя стоимость в конечном итоге должна иметь значение.

Если мы сократим доходы, SSP ожидает, что потребуется повышение комиссионных для надлежащего покрытия и амортизации затрат. Стоимость делегирования стейкера является переменной и включает в себя PAP и сборы. Они могут легко отделаться дополнительными сборами.

Аргумент о том, что снижение доходности приведет к уходу независимых участников (раньше, чем делегированные участники), следует воспринимать серьезно. Но поскольку нынешние залогодатели домохозяйств уже понесли фиксированные затраты, их текущая эластичность предложения личного дохода может быть невысокой.

Однако их более низкая эластичность в краткосрочной перспективе не поможет, если мы снизим доходность до такой степени, что независимое участие домохозяйств станет невозможным (в том числе для новых участников). Если мы хотим сохранить независимость ставок, существует нижний предел общего дохода от ставок, ниже которого мы не можем опускаться.

Предположим, что общая стоимость размещения независимого домохозяйства (в ETH) равна C, и учтите другие факторы, такие как годовой риск для фондов при размещении, R. Тогда доходность должна быть выше, чем y>C/32+R, даже если рестейкинг принесет ликвидность, необходима разумная маржа.

Здесь я также хочу обсудить влияние доходов DeFi. Все участники получат вознаграждение, соответствующее залогу. Этот «эндогенный доход» поступает от эмиссии, MEV и приоритетных комиссий. Некоторые люди могут также получать «экзогенные выгоды» вне механизма консенсуса.

Невозможно просто просуммировать y+yc для держателей LST и сделать вывод, что независимо от того, как упадет y, держатели LST всегда получают прибыль по сравнению с независимыми участниками. Можно ожидать, что токены ETH принесут более высокую полезность по сравнению с LST (если не учитывать их эндогенную доходность).

Делегированные стейкеры должны сопоставить y(1-f), где f — процентная комиссия, с рисками/затратами, включая присущие недостатки PAP и LST по сравнению с собственным ETH, и только если y(1-f) (вместо Когда y +yc) превышает эти затраты, принимается решение о залоге.

Когда y=0, агент не будет делегировать залог. Они могут получить лучшую ликвидность или более высокий доход с помощью собственного ETH и столкнуться с серьезными недостатками, делегируя размещение ставок SSP, который работает с убытком. Независимые заинтересованные стороны также не могут давать никаких обязательств.

Для тех, кто все равно хочет держать ETH, решение может не зависеть от того, составляет ли yc 1% или 5%. При ставке 5% можно ожидать, что ETH предложит +5%. Конечно, эти 5% связаны с риском и не являются бесплатными деньгами (наша прибыль тоже не должна быть такой, отсюда и MVI).

По мере роста y потенциальные независимые и делегированные стейкеры постепенно сочтут заявку на стейкинг стоящей, начиная с самых амбициозных/авантюрных. Здесь мы формируем график поставок, где каждый агент принимает решения исходя из своей конкретной ситуации.

Неясно, как минимальная ожидаемая доходность распределяется между потенциальными независимыми залогодателями и делегированными залогодателями. В среднесрочной точке равновесия d = 0,2 доля независимых участников может быть ниже, чем d = 0,6, но альтернатива также весьма вероятна.

Более высокий d может позволить SSP быть более диверсифицированными, но на это оказывает давление картельный класс денежных функций. Существует также ограничение на долю людей, обладающих достаточным количеством ETH для самостоятельного стейкинга, что устанавливает мягкое ограничение на общее количество независимых стейкеров.

Это действительно тема, достойная дальнейшего исследования. Ключевым моментом является то, что альтернативные издержки ставок всегда должны быть полностью приняты во внимание, а экономия от масштаба и монополия могут довольно сложным образом повлиять на лежащий в основе анализ равновесия.

Наконец, рестейкинг потенциально может сделать независимых участников более конкурентоспособными. Это позволяет им «перезаложить» свою долю, когда они пожелают (однако они сами могут столкнуться с проблемами между принципалом и агентом, если захотят обеспечить финансовую безопасность).

Одним из преимуществ повторного захвата является то, что, если Служба активной проверки (AVS) может количественно оценить децентрализацию, она также может дать экономическую остаточную ценность децентрализации. Это то, чего Эфириум не может сделать как открытый протокол.

Предыдущий аргумент также применим к функциональному перезаложению EigenLayer вне правил. При очень низкой доходности пользователям лучше напрямую использовать дестейкинг ETH (бесплатный стейкинг). Во многих случаях использования кажется разумным, что AVS предпочтет токен, который не будет легко испаряться.

Также обратите внимание, что если PEPC расширит сферу своей деятельности за пределы «варианта использования блочного производства», полученные выгоды могут стать более эндогенными, в зависимости от предоставляемой остаточной полезности.

Взгляд в будущее

На этом мы завершаем обсуждение преимуществ и недостатков МВИ. Несмотря на некоторые тревожные проблемы с раздельным стейкингом, MVI — это фундаментально продуманная политика проектирования, которая дает Ethereum реальный шанс предоставить своим пользователям лучшую цифровую валюту, когда-либо существовавшую.

Каждый аргумент имеет свои нюансы, и некоторые дискуссии невозможно кратко выразить в твите. Но я думаю, что, учитывая все обстоятельства, можно признать, что MVI также является благоприятным принципом проектирования в рамках PoS.

Мы всегда должны в первую очередь фокусироваться на «среднем пользователе», что требует рассмотрения микрооснов и оценки того, как мы можем максимизировать полезность для обычного человека, когда Ethereum (надеюсь) станет их новой финансовой системой.

Тогда возникает вопрос, как нам реализовать MVI, и это то, над чем я сейчас копался. Дитрихс упомянул о важности информирования о текущих исследованиях политики выпуска во время недавнего звонка разработчикам, и мой процесс начался с этого твита.

Изменение политики эмиссии является деликатным вопросом. Нам нужна политика выпуска, которая максимизирует полезность, не требуя дальнейшего вмешательства разработчиков, чтобы она всегда пропорционально распределяла MVI, максимизирующие полезность.

Однако текущая кривая вознаграждения не позволяет протоколу влиять на ставку (безопасность), а только на размер ставки. В среднесрочной перспективе результаты тесно связаны с этими двумя показателями, но в долгосрочном равновесии могут наблюдаться явные расхождения по мере изменения циркулирующего предложения.

Это тема моей статьи на Ethresearch в 2021 году и выступления на Devconnect: определить, как циркулирующий запас S приближается к равновесию (i=b), чтобы мы могли улучшить кривую вознаграждения и достичь минимально жизнеспособного выпуска при условии доказательства доли.

Поскольку сумма выпуска i может быть выражена как i=cFd/S в соответствии с текущей кривой вознаграждения, она будет меняться с изменениями в оборотном предложении (ставка по ипотеке d обеспечивает определенное пространство для корректировки). График, показывающий скорость выпуска Ethereum по диагонали и ее среднее значение b с момента слияния.

Скорость сгорания b не будет зависеть от оборотного предложения — спрос на пространство блока не изменится из-за изменения единицы номинала валюты. Если i>b, S поднимется и потянет i вниз, пока оно не станет равным b. Если я

В 2021 году у стейкеров еще нет REV, поэтому я просто использовал минимальный ожидаемый доход y-, что дает безопасность Ethereum как d=b/y.

Сегодня мы просто добавляем в уравнение «ставку REV» v и получаем d=(b+v)/y. Это и есть то, что мы не можем контролировать уровень обеспечения и безопасность в долгосрочной перспективе, если мы не готовы время от времени менять F.

Мы могли бы убрать букву F в качестве временного решения, чтобы не переплачивать за безопасность (это будет обсуждаться в следующем твите). Однако Ethereum в конечном итоге вернется к той же долгосрочной равновесной ставке обеспечения при более низком объеме оборотного предложения (при прочих равных условиях).

Вот почему мы в конечном итоге хотим изменить кривую вознаграждения, чтобы она была связана с d, а не с D. Тогда кажется заманчивым просто заменить D на S 0 d (где S 0 — текущий циркулирующий источник питания). Это приближает нас на один шаг к политике автономной эмиссии, но гарантий ее достижения по-прежнему нет.

Предполагая сжигание MEV, протокол полностью адаптируется к изменениям дохода, но все же не может адаптироваться к постоянным изменениям ожидаемой доходности, то есть кривой предложения. С этой проблемой можно справиться, позволив всей кривой вознаграждения (кривой спроса) медленно дрейфовать.

Конечная цель — динамическое равновесие, при котором циркулирующее предложение может меняться с постоянной скоростью без внешних воздействий. Будет ли это инфляционным или дефляционным, зависит от кривой предложения и того, как стоимость блока отражается на рыночной капитализации ETH.

В результате мы достигаем того, что Полынья называет «постоянной» безопасностью, что, я думаю, удачно описывает нашу конечную цель: в конечном итоге отобрать контроль над выпуском у разработчиков и сделать Ethereum автономным под управлением MVI.