市盈率、市销率等估值指标不适用于底层公链(L1)代币,公司价值是未来现金流的折现,而区块链价值来自于代币持有者支持多少经济(交易)活动,而不是交易活动的Gas费有多少比例被平台抽成为「利润」。

用现金流贴现(DCF)模型对公链代币估值同样是荒谬的,因为公司未来现金流与其股价是相同的货币,例如美元。但是 Solana 和以太坊的未来现金流以 SOL 和 ETH 为单位,而不是美元。因此,需要对未来每个时期汇率做出假设以得出美元计价的 DCF估值。

不过,这一思路首先要计算未来的 USD/SOL 汇率。 Tascha Che认为应将底层(L1)代币作为「加密货币国家」的货币进行估值。

区块链平台越大,就越像一个主权经济体,它的原生代币就是一种真正的货币,对 L1 代币估值时货币汇率模型比股票模型更有用。

借鉴货币数量模型对代币汇率估值框架,

公式是:货币供应量 (M) · 货币流通速度 (V) = 价格 (P) · 实际 GDP (Y)

假设国家 A = 美国,国家 B = 以太坊,

ETH兑美元汇率将在以下情况下升值: 以太坊 GDP (Y_ETH) 增长快于美国 GDP (Y_US);美国货币供应量(M_US)的增长速度快于以太坊货币供应量(M_ETH);美元货币流通速度 (V_US) 的增长速度快于 ETH 货币流通速度 (V_ETH);

以货币供应量为例,自2020年以来,美联储资产负债表大规模扩张,ETH的美元价格大幅上涨就是例证。

类似地,以太坊GDP(以太坊经济总产出)增速与ETH价格应该存在一一对应的关系。虽然没有统计局为「以太坊国家」编制「GDP」, 但是可以从交易、钱包、总锁仓价值(TVL)的增长率间接推断出 GDP 增长。钱包的增长可以认为是该国「工作人口」的增加,TVL的增长反映经济中金融部门的增长。

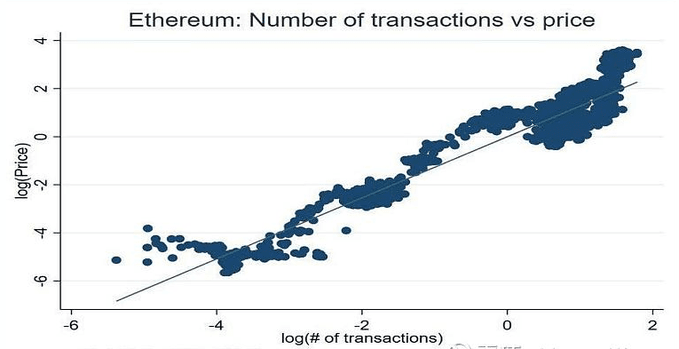

实证数据印证了这些变量和代币/美元汇率之间的关系,交易量增长与ETH价格增长呈现近乎线性的相关性,交易量增长 10%意味着价格平均增长 13%:

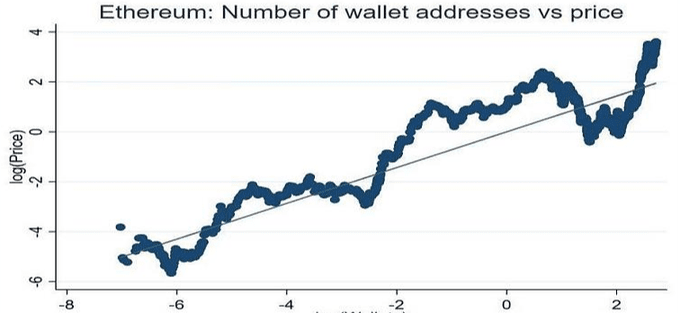

同样,钱包总数增长10%意味着价格平均上涨 7%:

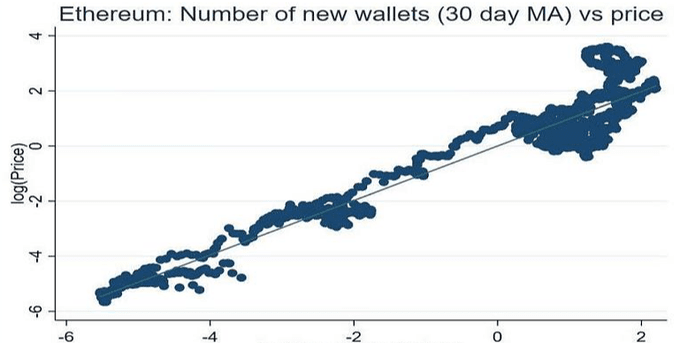

惊人的是,钱包增长的加速度(即新钱包增长率)与 ETH价格增长几乎存在 1:1 的关系:

虚拟世界中的软件开发就像实体经济中的建筑业——GDP增长的领先指标,L1平台上开发人员的活动,相比交易或钱包而言更能预示即将到来的经济扩张。

2021年5月份在 Github 上搜索「ethereum」和「solana」,前者返回的repo结果是后者的 65 倍。

到了10 月,倍数已缩减至 17 倍——与「Solana 国家」的快速增长呈现正相关。

对于数字货币而言,上述货币汇率模型没有考虑另一个关键变量:区块链平台现金流的稳定性,对于 L1 代币的稳定性来说,这非常重要。

政府成为货币的垄断发行者绝非偶然。

历史上有许多民间货币,但它们从来没有持续很长时间,而且总是被政府货币所淘汰。民间货币的诸多问题中,「财政基础」的缺失是最为严重的一个问题。 政府可以通过税收保护其货币的价值,这是最稳定、几乎有保障的收入。

即使法币是「无支持的」,政府也可以通过征税来筹集资源,并使用这些资源来购买/出售其货币以捍卫其价值,这能给货币持有者带来信,非政府货币不能。 但是,现在不一样了。

将交易费用编入平台上的每项经济活动,并用于代币销毁或抵押奖励,「区块链国家」的货币正在获得类似于政府货币的财政支持。

虽然这些现金流不能确定代币价格,但从长远来看,它们有助于保持汇率稳定。 但对代币价格而言,最重要的仍然是加密货币「国家」的 GDP 增长。

由于web3仅处于原始阶段,故事才刚刚开始。