Источник перевода: Мессари

#celestia

Краткое содержание

Celestia запустила токен TIA посредством раздачи 6% различным пользователям. На фьючерсном рынке до создания монеты она торговалась по цене более 2 миллиардов долларов.

Если принять цену продажи сети L2 и предположить, что доход Celestia за МБ составит 25 долларов, эта оценка предполагает примерно двукратное увеличение внедрения Ethereum с точки зрения доступности данных.

Основная задача Celestia — масштабирование доходов, чтобы оправдать высокую оценку, необходимую для привлечения большого количества будущих клиентов.

Протокол доступности данных Celestia недавно объявила о запуске токена TIA и предлагает 6%-ную раздачу Genesis разработчикам, исследователям, пользователям накопительного пакета Ethereum и пользователям Cosmos. На первый взгляд, сам по себе аирдроп не впечатляет: более 576 000 подходящих адресов получают в среднем менее 200 долларов США, если предположить, что полностью размытая оценка, подразумеваемая предфьючерсным рынком токена, составляет 2,75 миллиарда долларов США. Кроме того, большая часть токенов выделяется инсайдерам (инвесторам, командам и т. д.), что еще больше продолжает тенденцию отхода от раннего идеала криптовалюты, основанного на полной собственности сообщества.

Хотя легко критиковать airdrop и распространение токенов, реальность такова, что разработка протокола, особенно высокотехнологичного и исследовательского протокола, такого как Celestia, требует значительного авансового капитального финансирования перед выпуском продукта, как и стартапы. Более того, на конкурентном рынке капитал требует стимулов (таких как распределение токенов) для оправдания финансирования проектов. Кроме того, раздача пользователям минимальна, поскольку невостребованные средства будут перераспределены в дополнение к потенциальным будущим стимулам.

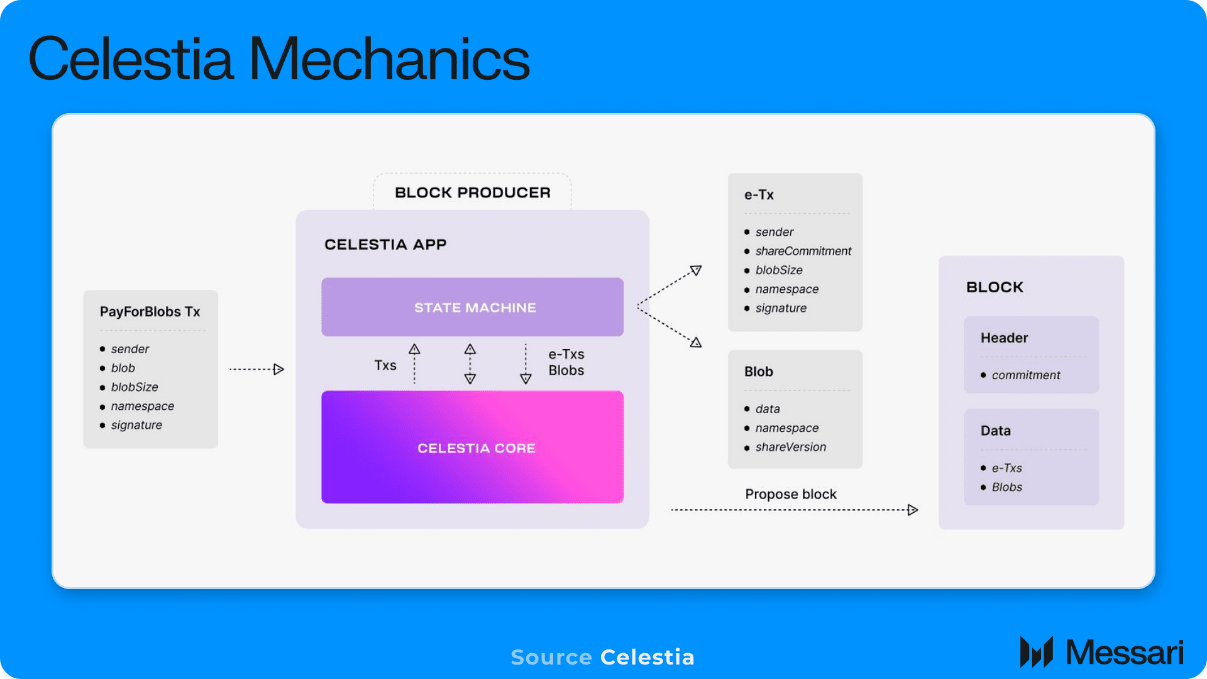

Итак, поскольку бизнес-структура протокола и токены будут обнародованы в середине октября, следующий очевидный вопрос: что такое справедливая оценка? Celestia — это протокол доступности данных (DA), который зарабатывает деньги, платя комиссию за хранение данных транзакций или доказательств в сети.

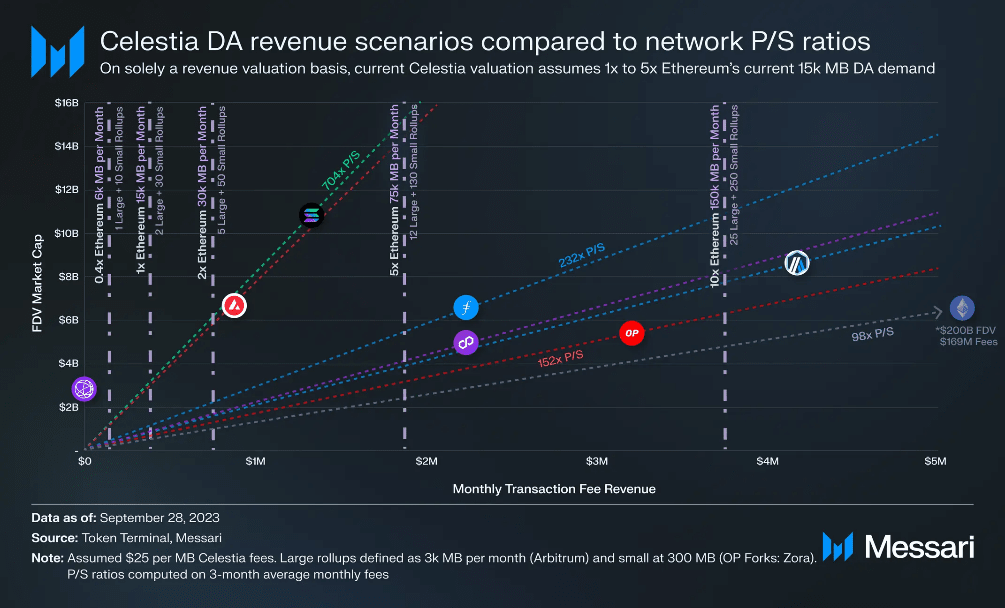

В настоящее время весь агрегат Ethereum ежемесячно записывает в Ethereum около 15 000 МБ данных, платя в среднем 700 долларов США за МБ (при цене ETH в 1600 долларов США). После выпуска EIP-4844 общее мнение заключалось в том, что стоимость Ethereum DA снизится примерно на 90% за счет добавления нового, более дешевого поля хранения данных, называемого blob-объектами. Это устанавливает ограничение на единичный доход DA, поскольку ни один агрегирующий бизнес не захочет платить больше за менее безопасную и менее ликвидную экосистему.

Для Celestia расчетная стоимость хранения за МБ составляет около 10–25 долларов США за МБ, исходя из расчетов платы за газ и предполагаемого FDV в размере 2,75 миллиарда долларов США. Используя более высокий удельный доход в размере 25 долларов США за МБ, мы можем построить различные сценарии внедрения (дохода) накопительного пакета Celestia на основе соотношения цены и продаж для других новых сетевых протоколов со схожими бизнес-моделями. Например, стратегия роста Ethereum L2 заключается в том, чтобы иметь некоторые варианты других накопительных пакетов (L3), записывающих данные в его сеть, что противоречиво, но похоже на бизнес-модель Celestia.

Вертикальные линии представляют различные уровни внедрения Celestia и выражаются как кратные текущему совокупному спросу на совокупные данные Ethereum (15 000 МБ — это 1x Ethereum). Диагональные линии — это различные соотношения цены и продаж для других сетей, а место пересечения вертикальных линий — это подразумеваемая оценка Celestia FDV при выбранных уровнях дохода и нескольких диапазонах.

Как и другие токены L1 (и, в меньшей степени, токены L2 экосистемы L3), токен TIA получает свою ценность из текущего спроса на транзакции (дохода) и всего будущего ожидаемого спроса на транзакции. Чем больше токен TIA принимается в качестве токена Gas, встроенного в Rollups сверху, тем больше токен будет отражать будущую стоимость экономической деятельности в экосистеме в дополнение к доходам от комиссий DA, специфичным для Celestia, тем самым позволяя проводить оценку. Диапазон значений составляет ближе к другим развивающимся L1, таким как Solana.

Учитывая строго ожидаемый сценарий доходов DA и предполагая, что Celestia следует рыночным коэффициентам сети, Celestia потребуется привлечь примерно в 2–10 раз текущий спрос Ethereum на 15 000 МБ ежемесячной доступности данных, чтобы оправдать оценки в текущем первичном диапазоне. Возникающие L1 и L2. Для сравнения: пятикратный текущий совокупный спрос на Ethereum выглядит как 12 форков Arbitrum и 130 OP Stack (например, Zora Network), все они развернуты на Celestia. Хотя теоретически Celestia значительно сократила затраты на DA, сделав ранее невозможным бизнес по агрегации, учитывая количество новых пользователей и объемы транзакций, кроме разработчиков, трудно рассматривать пятикратный спрос на Ethereum DA как продукт такого уровня, который должен быть создан для разумных краткосрочных и среднесрочных целей.

нюансы

Динамика целевых клиентов еще больше бросает вызов схемам оценки, основанным на выручке. Финансовые компании, такие как DeFi, естественно, отдадут предпочтение экосистеме Ethereum с высокой безопасностью и огромной ликвидностью. Более того, поскольку финансовые пользователи по определению имеют наличные средства и финансовую причину транзакции (при условии получения прибыли), они готовы платить некоторую разумную комиссию за транзакцию.

Это не так, поскольку сценарии использования приложений больше смещаются в сторону потребительских продуктов, таких как социальные сети или игры, в которых совершается большое количество малоценных транзакций. Более низкие требования к комиссии за транзакцию означают, что меньший доход от комиссии за транзакцию может быть передан на уровень DA.

Учитывая, что Celestia является средне- и недорогой альтернативой для нужд Rollup DA, вполне естественно, что первоначальными клиентами Rollup будут те, кто ищет более низкие затраты на единицу транзакции, например, приложения, более ориентированные на потребителя, или недорогие финансовые приложения.

Поскольку уровень DA служит базовым уровнем безопасности для верхнего объединения, значение уровня DA должно расти пропорционально совокупному значению максимального объединения и связанных с ним приложений, чтобы поддерживать адекватный уровень безопасности.

Это создает дихотомию между целевой группой клиентов и требованиями оценки (безопасности) уровня DA. Чтобы уровень DA имел достаточный доход, чтобы оправдать высокие оценки и уровни безопасности, агрегации придется платить значительные сборы за DA, но целевые клиенты, естественно, захотят минимизировать затраты DA, чтобы максимизировать удельную экономику своего бизнес-эффекта. И даже если получение прибыли от Rollup и связанных с ним приложений увеличится (взимание более высоких комиссий за транзакции), со стороны Celestia не будет никакой рыночной динамики, которая позволила бы автоматически получать больше доходов от DA. Поскольку стоимость DA является функцией количества конкурирующих агрегатов, в которые нужно записывать данные, единственной силой, обеспечивающей более высокий доход для Celestia, является большее количество агрегатов или больше транзакций. Если рынок не требует более высоких цен, более высокая агрегация прибыли не приведет к добровольному увеличению затрат на DA, а, скорее, сохранит сам доход.

Celestia может решить эту проблему сбора оценки, если токен TIA используется в качестве токена газа в основном объединении, что позволяет его оценке масштабироваться в соответствии с экономической ценностью в объединении. Для этого существует прецедент, поскольку накопительные пакеты Ethereum, такие как Arbitrum и Optimism, используют ETH в качестве токена газа, поскольку большинство их обязательств являются DA и номинированы в ETH. Однако в случае Celestia, чем больше легких узлов добавлено в базовую сеть, тем больший объем DA может быть предоставлен, что еще больше снижает стоимость единицы DA. Поскольку затраты на единицу DA становятся все ниже и ниже, часть DA каждого совокупного обязательства уменьшается, что, если уменьшить его до точки, когда DA больше не является крупнейшим обязательством, ограничивает стоимость, выраженную в газе, в токене DA.

Таким образом, масштабируемость Celestia и общий доступный рынок ограничены не технически, а экономически. Если экономика бизнеса Celestia ограничивает ее оценку 10 миллиардами долларов, то жизнеспособными клиентами будут только те Rollup, которые соответствуют пределу безопасности в 10 миллиардов долларов.

Таким образом, хотя Celestia, безусловно, является впечатляющей технологией, отличные технологии не обязательно приводят к выдающемуся бизнесу. Основной задачей для Celestia будет доказать, имеет ли независимая сеть DA достаточную ценность, чтобы оправдать свое долгосрочное положение на рынке.