Автор: Чейз Девенс, аналитик Messari; Перевод: Golden Finance 0xjs

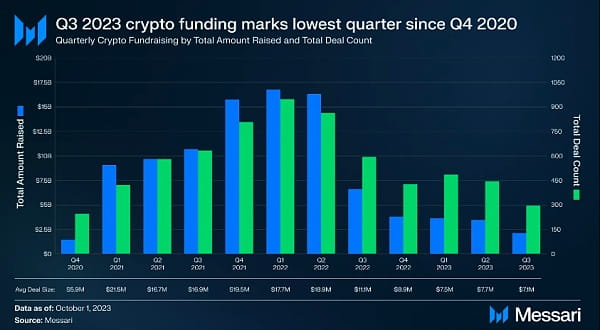

Данные о финансировании криптовалютной индустрии могут быть лучшим представлением текущего медвежьего рынка. Третий квартал 2023 года не стал исключением, продолжив тенденцию к снижению, которую мы наблюдали на протяжении нескольких кварталов с начала 2022 года. Третий квартал установил новые минимумы общего объема финансирования и количества сделок с четвертого квартала 2020 года. Общий объем финансирования в третьем квартале составил менее $2,1 млрд, включая 297 транзакций, что на 36% меньше, чем в предыдущем квартале.

Анализ раунда финансирования

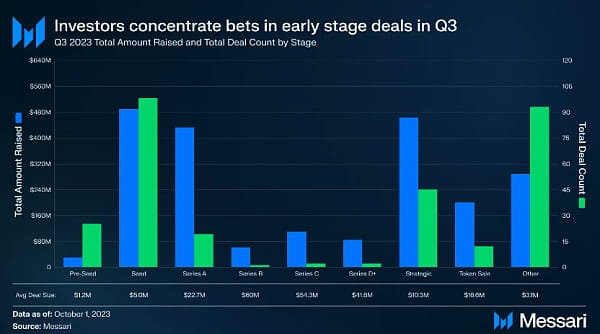

Разбивая сделки третьего квартала по раундам финансирования, мы видим, что большинство сделок сконцентрировано на ранних стадиях. Наибольшую долю составили посевные раунды, собрав 488 миллионов долларов за 98 раундов. Тенденция количества сделок показывает, что за последние три года фокус сделок существенно сместился с проектов поздней стадии на проекты ранней стадии.

Доля сделок на ранних стадиях (состоящих из Pre-Seed, Seed и Series A) увеличилась с 37% в 4 квартале 2020 года до 48% в 3 квартале 2023 года. Между тем, доля раундов поздних стадий (серия B или выше) упала с 8% в четвертом квартале 2020 года до 1,4% в третьем квартале 2023 года. Это говорит о том, что инвесторы стратегически корректируют свою позицию на медвежьем рынке, пытаясь финансировать проекты, которые могут обеспечить более высокую кратную прибыль на новом бычьем рынке.

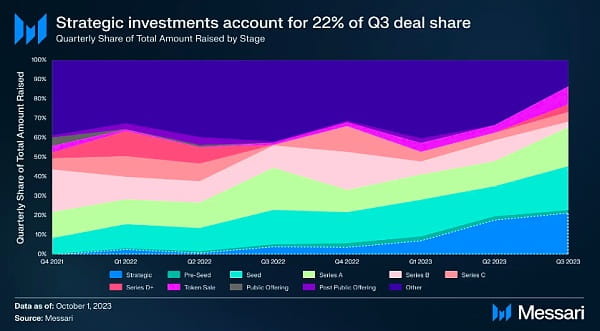

В третьем квартале также были отмечены значительные стратегические инвестиции, включая операции с корпоративными и частными инвестициями, такие как инвестиции в размере 200 миллионов долларов в исламскую монету. Операции стратегического финансирования неуклонно росли во время медвежьего рынка. На пике бычьего рынка, в четвертом квартале 2021 года, стратегические раунды составляли лишь 0,2% от общего объема финансирования. В третьем квартале 2023 года эта доля увеличилась до 22%, что указывает на то, что сложные рыночные условия вынуждают проекты проводить краткосрочные раунды промежуточного финансирования или в конечном итоге быть приобретены более крупными проектами.

Анализ путей финансирования

отслеживать тенденции

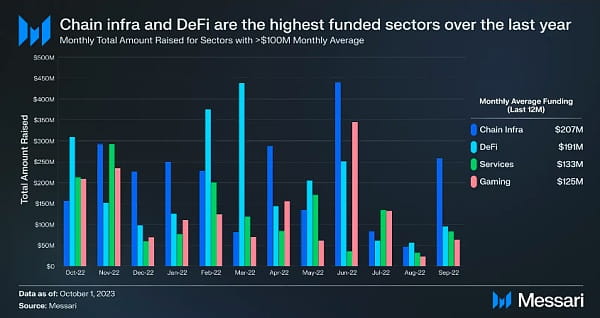

Распределение отслеживаемого финансирования в третьем квартале 2023 года аналогично схеме, наблюдавшейся за последние 12 месяцев. Инфраструктура публичной сети, DeFi и игровые сферы были наиболее обильными областями финансирования в этот период. Сегмент услуг, который включает в себя такие бизнес-функции, как маркетинг, инкубаторы, безопасность и юридические услуги, является единственным другим направлением, которое привлекло в среднем более 100 миллионов долларов за последние 12 месяцев. Хотя другие области также важны для роста всей криптоиндустрии, эти четыре области продолжают привлекать внимание большинства инвесторов.

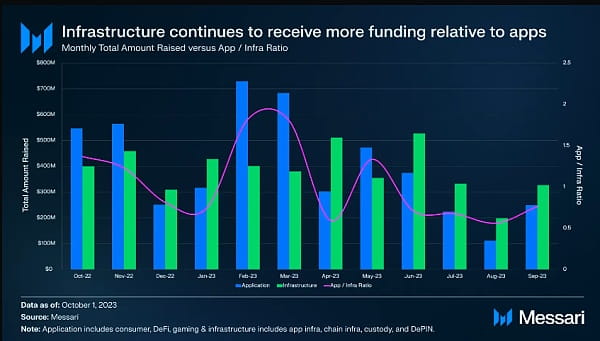

Еще одна заметная тенденция прошлого года заключается в том, что инфраструктурные проекты получили больше финансирования, чем приложения, ориентированные на пользователей. Лучше всего это можно продемонстрировать, отнеся потребительские домены, DeFi и игровые домены к «Приложениям», а инфраструктуру приложений, инфраструктуру общедоступной сети, депозитарное хранение и домены DePIN — к «Инфраструктуре».

Рассматривая долю финансирования в каждой категории, мы видим тонкий сдвиг от приложений, ориентированных на пользователя, к инфраструктурным проектам. В отличие от класса приложений, эти отношения финансируются за счет текущих инфраструктурных проектов. Однако эта тенденция может длиться недолго, поскольку все больше и больше инвесторов начинают понимать, что без успешных криптографических приложений, ориентированных на пользователей, инвестиции в инфраструктуру вряд ли принесут ожидаемую прибыль.

Ведущий трек

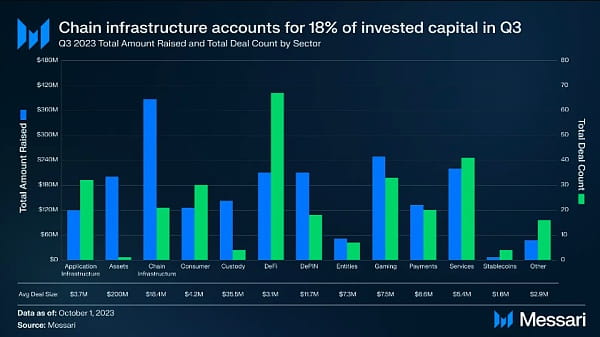

Финансирование в третьем квартале было относительно разбросано по разным направлениям. На долю инфраструктуры публичной сети пришлось 18%, а DeFi лидировала по количеству транзакций с 67 транзакциями. Наконец, за квартал игровой сектор привлек почти 250 миллионов долларов инвестиций.

Инфраструктура публичной сети

Несмотря на всего 21 транзакцию, на долю инфраструктуры публичной сети пришлось наибольшая доля средств в третьем квартале. Треть этих транзакций произошла в подкатегории платформы смарт-контрактов, одной из которых был раунд финансирования Fhenix в размере 7 миллионов долларов для создания полностью зашифрованных смарт-контрактов.

Несмотря на всего 21 транзакцию, на долю инфраструктуры публичной сети пришлось наибольшая доля средств в третьем квартале. Треть этих транзакций произошла в подкатегории платформы смарт-контрактов, одной из которых был раунд финансирования Fhenix в размере 7 миллионов долларов для создания полностью зашифрованных смарт-контрактов.

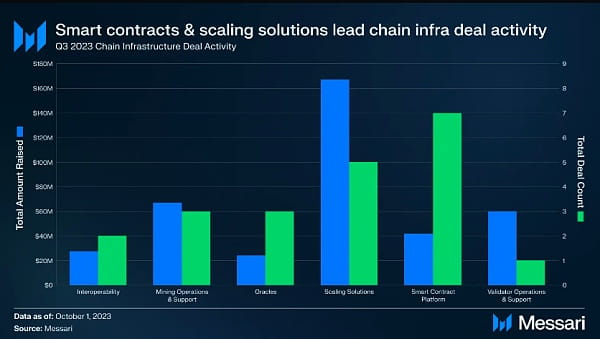

На решения по масштабированию пришлось 43% средств, привлеченных по этому направлению. Это представляет собой продолжающийся сдвиг в финансировании от платформ смарт-контрактов к решениям по масштабированию. Финансирование решений для масштабирования впервые превысило финансирование платформ смарт-контрактов в первом квартале 2022 года, когда Polygon привлекла 450 миллионов долларов на свой набор решений для масштабирования. В трех из последних четырех кварталов соотношение финансирования решений по масштабированию и финансирования платформ смарт-контрактов превысило предыдущий высокий показатель первого квартала 2022 года. В четвертом квартале 2022 года это соотношение даже достигло 7 раз, главным образом из-за снижения инвестиционной активности в категории платформ смарт-контрактов в этом квартале.

В третьем квартале 2023 года более 40% из 387 миллионов долларов США, выделенных на финансирование инфраструктуры публичной сети, поступило от примерно 116 миллионов токенов OP, проданных Фондом Оптимизма в конце сентября. Другие выдающиеся сделки на этом пути включают раунд финансирования Flashbots серии B в размере 60 миллионов долларов для продолжения развития SUAVE и стратегические инвестиции Bitmain в размере 54 миллионов долларов в Core Scientific, ведущую компанию по добыче биткойнов.

DeFi

DeFi была областью, в которой наибольшее количество проектов получило финансирование в третьем квартале: в общей сложности было совершено 68 транзакций. Инвестиции в этой сфере сконцентрированы в биржевой категории, на которую приходится 38% всего вложенного капитала и всего 33 сделки. В целом проекты DeFi привлекли 210 миллионов долларов США, при этом средний размер сделки составил 3 миллиона долларов США.

Binance Labs является активным инвестором в сфере DeFi, совершив семь транзакций в третьем квартале, включая стратегические инвестиции по 10 миллионов долларов каждая в Helio Protocol (платформу для ставок ликвидности в сети BNB) и Radiant Capital (денежный рынок на LayerZero). Самая крупная сделка DeFi в этом квартале была заключена в рамках раунда серии A на сумму 16,5 млн долларов от Brine, книги заказов DEX, созданной на базе Starkware.

Трое из четырех крупнейших инвесторов DeFi по объему транзакций в третьем квартале были организациями экосистемы. Binance Labs, Base Ecosystem Fund и Polygon завершили в общей сложности 16 транзакций.

игра

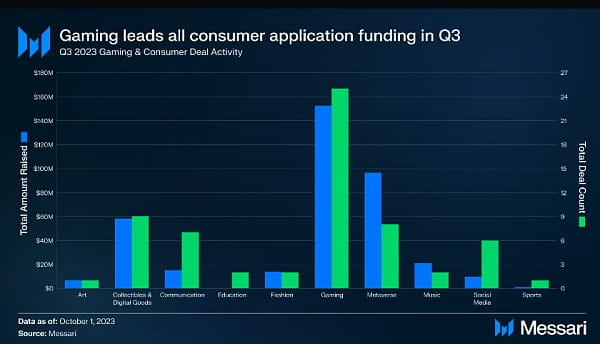

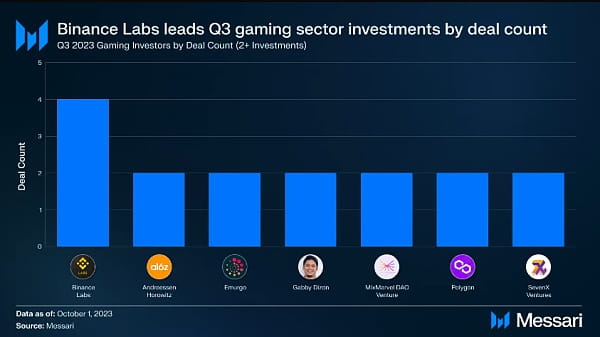

Игровое пространство накопило ряд сделок на ранних стадиях, что помогло ему стать третьим по величине финансируемым пространством в третьем квартале: 33 сделки собрали 249 миллионов долларов. По сравнению с другими потребительскими сферами, ориентированными на пользователя, на долю игр в третьем квартале пришлось 67% финансирования.

Большинство сделок в сфере игр совершают инвесторы с длинным хвостом. Только семь компаний имеют сделки с двумя и более проектами, а 104 инвестора осуществили инвестиции в один проект в секторе.

Крупнейшей сделкой в игровой индустрии стала сделка по финансированию серии A на сумму 54 миллиона долларов для Futureverse, платформы, которая сочетает в себе искусственный интеллект и мир Метавселенной. Другие игровые проекты Metaverse, такие как Mocaverse и Mahjong Meta, также получили финансирование в течение квартала. Наконец, Proof of Play привлекла начальное финансирование в размере 33 миллионов долларов от ведущих инвесторов a16z и Greenoaks. Студия сетевых игр, основанная Амитом Махаджаном, одним из первых соавторов популярной игры Zynga Farmville, надеется, что игры на основе блокчейна смогут воссоздать траекторию роста ранних бесплатных мобильных игр.

Инвесторский анализ

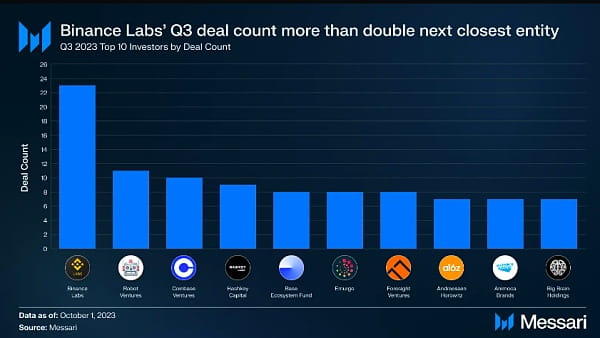

В третьем квартале 2023 года десятка самых активных инвесторов криптоиндустрии осуществила 98 инвестиций. Несмотря на эту активность, на их долю приходилось лишь 7% всех транзакций инвесторов, что указывает на то, что в криптоинвестировании по-прежнему доминируют более хвостовые инвесторы.

В третьем квартале 2023 года десятка самых активных инвесторов криптоиндустрии осуществила 98 инвестиций. Несмотря на эту активность, на их долю приходилось лишь 7% всех транзакций инвесторов, что указывает на то, что в криптоинвестировании по-прежнему доминируют более хвостовые инвесторы.

Binance Labs на сегодняшний день является самым активным инвестором: ее 23 транзакции в третьем квартале более чем вдвое превысили показатели инвестора, занявшего второе место, Robot Ventures. Как мы подчеркивали в августе, Binance Labs будет активно инвестировать в 2023 году, уделяя особое внимание DeFi и играм. Кроме того, проекты, разрабатывающие технологии с нулевым разглашением данных и конфиденциальностью, также являются объектами инвестиций Binance Labs. Примечательно, что 12 из 23 транзакций Binance Labs были проектами, участвующими в программе акселератора. Но даже если эти проекты исключить, 11 других инвестиций Binance Labs по-прежнему связывают ее с Robot Ventures по сделкам в третьем квартале.

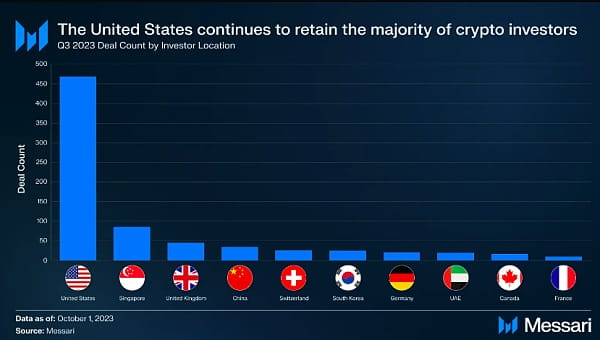

Наконец, 54% активных инвесторов в третьем квартале 2023 года находились в США. Этот показатель соответствует среднему квартальному показателю за последние четыре года (55%). Хотя основатели проектов постепенно покидают Соединенные Штаты и переезжают в юрисдикции, более соответствующие нормативным требованиям, Соединенные Штаты по-прежнему являются домом для большинства профессиональных криптоинвесторов.

Наконец, 54% активных инвесторов в третьем квартале 2023 года находились в США. Этот показатель соответствует среднему квартальному показателю за последние четыре года (55%). Хотя основатели проектов постепенно покидают Соединенные Штаты и переезжают в юрисдикции, более соответствующие нормативным требованиям, Соединенные Штаты по-прежнему являются домом для большинства профессиональных криптоинвесторов.