Предисловие

При разработке стратегий многие разработчики пишут длинные и короткие стратегии вместе в одном коде, поэтому одновременно будут заказы только в одном направлении. Это «интеграция» для разработчиков, но они обнаруживают, что полученные стратегии не таковы. его легко отладить или перенастроить, так какова стратегия?

комбинация стратегий

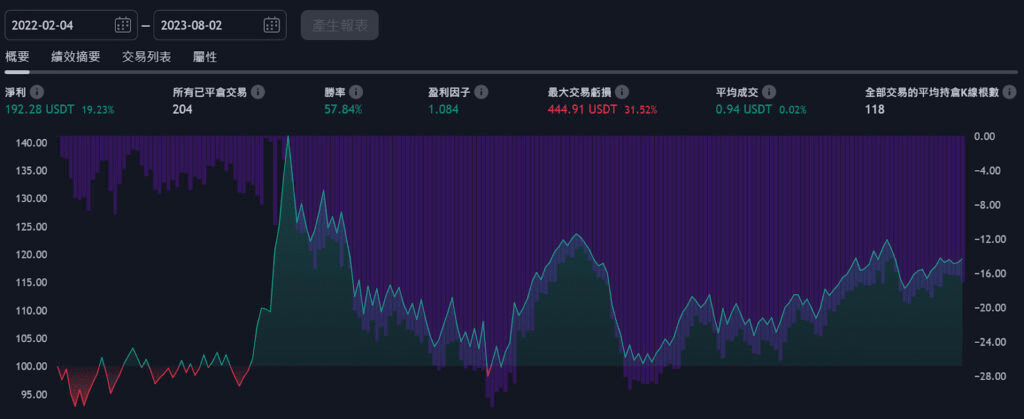

Это длинная стратегия:

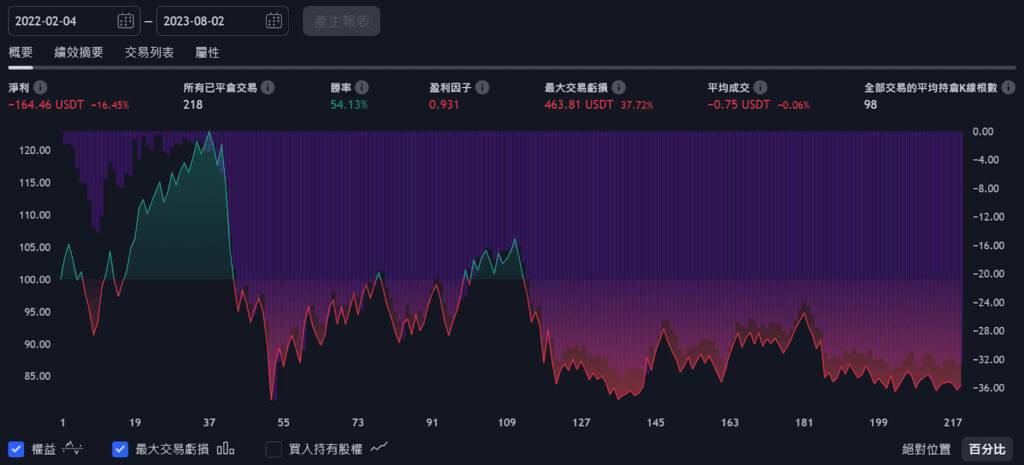

Это стратегия коротких продаж:

Видно, что период времени выборки двух вышеупомянутых стратегий одинаков, а также размер часового пояса операции стратегии также одинаков, но производительность с визуальной точки зрения не очень хорошая.

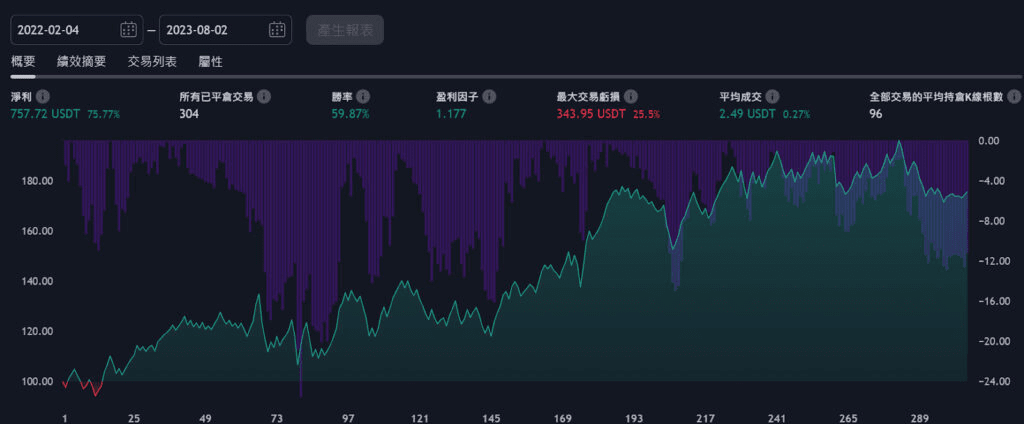

Что же произойдет, если мы объединим их две длинные и короткие стратегии?

Комбинированная стратегия выглядит следующим образом:

Эй, это выглядит хорошо.

Так почему же именно это происходит?

Введение в комбинацию стратегий

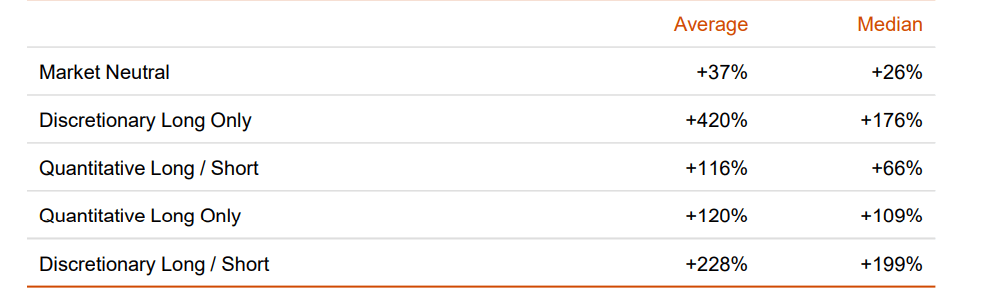

В отчете крипто-хедж-фонда за прошлый год (2022 г.) вы можете увидеть, что мультистратегия — это метод, который будет использовать компания хедж-фонда, а также метод, который будут использовать наши разработчики MFT / LFT.

«Мульти-стратегия» — это диверсифицированные инвестиции в стратегии разного характера, такие как:

Изначально была только одна стратегия, и 100% моих средств были в этой стратегии, но общий системный риск был в этой стратегии;

Но теперь я разработал 10 стратегий, я могу инвестировать только 10% от общего капитала в каждую стратегию, а риск распределяется по 10 стратегиям. Более того, прибыль и убыток, а также «время» между стратегиями не обязательно одинаковы. Это означает, что в определенной стратегии, теряя деньги, не стоит просто думать, что у стратегии есть шанс получить прибыль, чтобы хеджировать риск проигрышной стратегии.

Этот метод также имеет тот же эффект в предотвращении чрезмерной подгонки: простое расхождение (использование простых вещей по отдельности) лучше, чем объединение (лучше, чем объединение их вместе).

Вы разработчик, что вам делать?

Не интегрируйте слишком много логики стратегии в качестве условий (условия не должны быть слишком строгими, поскольку это приведет к высокой вероятности переобучения).

Пишите длинные и короткие стратегии отдельно. Не записывайте логику длинных и коротких позиций в начале. В конце концов, закрытие длинной позиции не является сигналом к открытию короткой позиции.

Стратегий много, но корреляция низкая, и для бэктестинга необходимо запускать все стратегии вместе (но учтите, что для тестирования средства должны быть рассредоточены).

Пополнить

Длинная/короткая стратегия также является разновидностью мультистратегической диверсификации, поскольку длинные и короткие ордера могут открываться одновременно или, как и в парной торговле, они открываются одновременно, в этом случае одна сторона совершает сделку; прибыль, а другая сторона — это убыток, но прибыль от парной торговли — это изменение роста и падения между двумя парами (схождение или расхождение), поэтому есть еще одно преимущество мультистратегии: две стратегии имеют возможность для создания новой альфа (избыточной доходности), от Корреляция между двумя стратегиями низкая.

Как видно из приведенного выше рисунка, хедж-фонды обычно используют длинную/короткую стратегию в качестве своих основных прибыльных проектов, причем в основном они используют длинную стратегию, то есть направление длинной/короткой позиции будет использоваться как отдельная стратегия.

Подведем итог

При разработке стратегий использование нескольких стратегий, низкая корреляция, децентрализованное написание, децентрализованное выполнение (должно выполняться одновременно) и разделение длинных и коротких позиций в качестве главной оси могут предотвратить последующие возможности переобучения на первом этапе, и каждая стратегия также может можно комбинировать. Логика становится более ясной и простой, что упрощает отладку и повышает надежность и диверсификацию рисков стратегии.