Недавнее судебное разбирательство раскрыло подробности криптовалютных активов FTX. В документе указаны многочисленные выплаты, произведенные компанией высшим руководителям, включая ее основателя Сэма Бэнкмана-Фрида (SBF), прежде чем она подала заявление о защите от банкротства в ноябре, а также различные холдинги по текущей оценке FTX Asset. Стоимость криптовалют, которыми владеет FTX, имеет решающее значение для кредиторов FTX, но из документов следует, что стоимость некоторых криптовалют, принадлежащих FTX, трудно оценить. Будучи профессиональной платформой для учета криптоактивов в отрасли, Elven предоставила некоторые интерпретации судебных документов. Эти интерпретации начнутся с дела FTX и дадут важную информацию, которая поможет инвесторам и криптокомпаниям:

Сколько криптоактивов владеет FTX?

Как ликвидность влияет на оценку криптоактивов?

Как оцениваются токены pre-ICO?

Сколько криптоактивов владеет FTX?

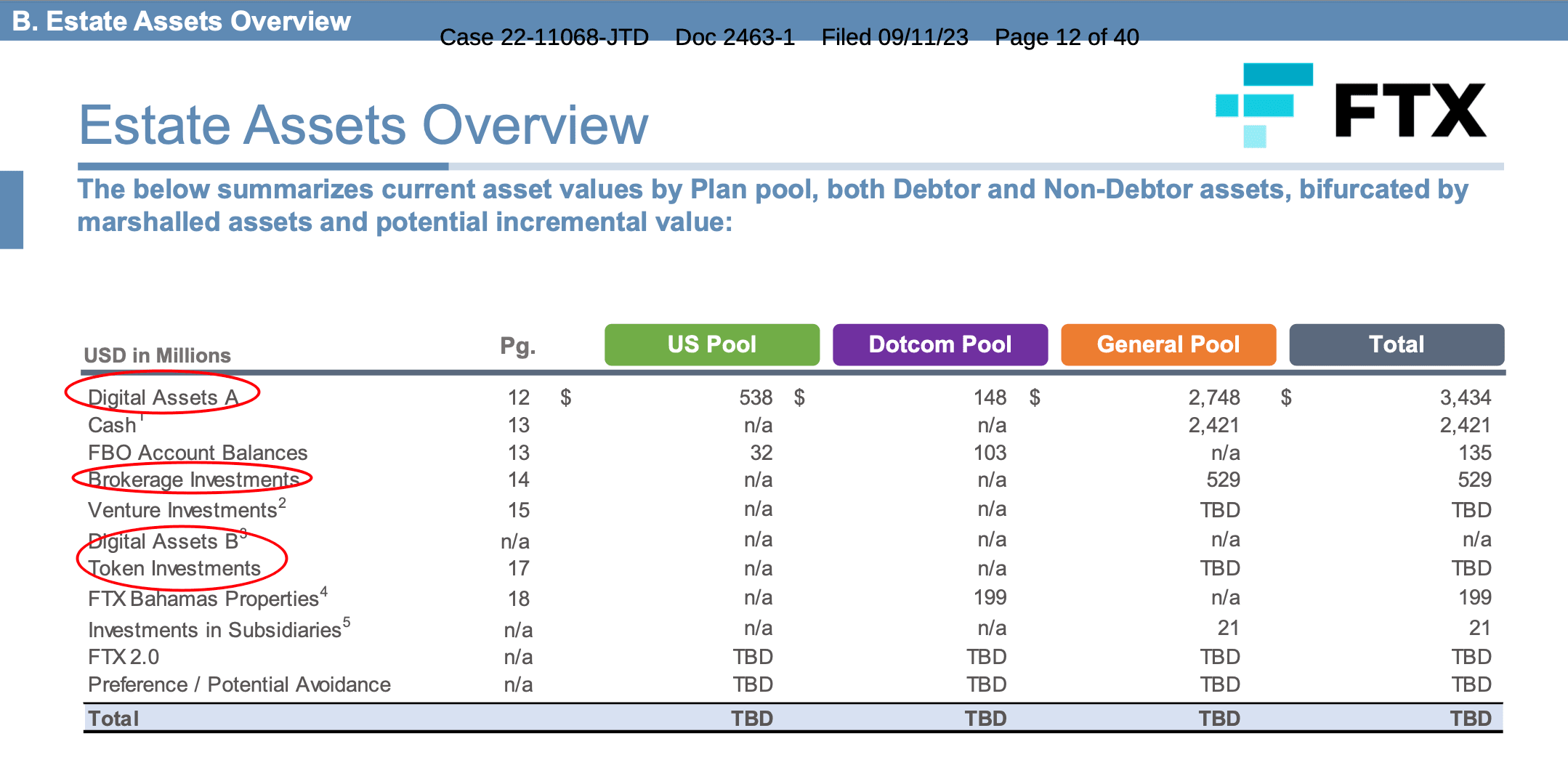

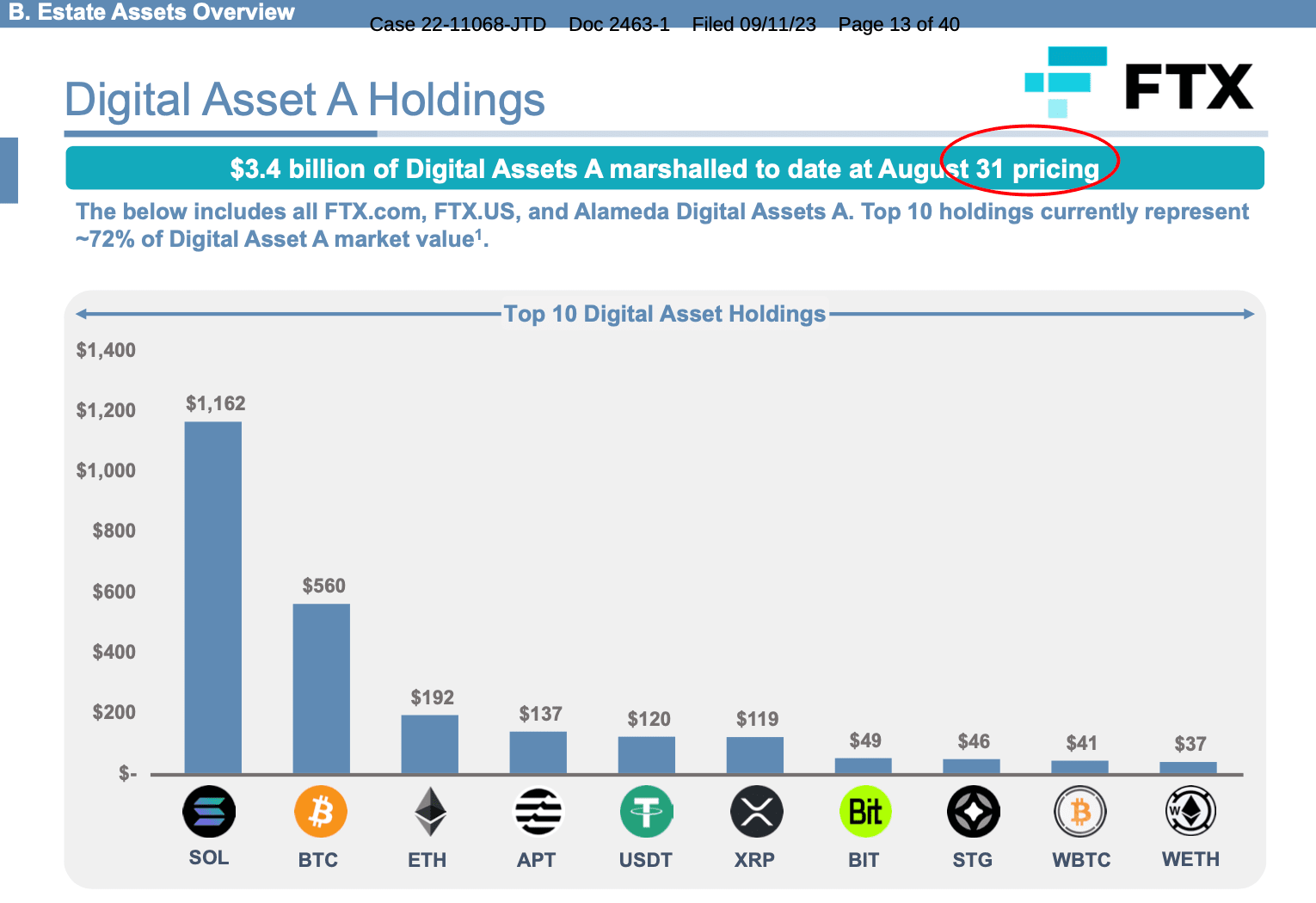

По состоянию на 31 августа FTX владела криптовалютными активами на общую сумму 3,4 миллиарда долларов США, в основном включая 1,16 миллиарда долларов США в SOL, 560 миллионов долларов США в BTC, 192 миллиона долларов США в ETH, 137 миллионов долларов США в APT, 120 миллионов долларов США в USDT, 1,19 долларов США. 100 миллионов долларов США XRP, 49 миллионов долларов США BIT, 46 миллионов долларов США STG, 41 миллион долларов США WBTC и 37 миллионов долларов США WETH. Кроме того, FTX также владеет другими менее ликвидными токенами и венчурными инвестициями, используя токены в качестве инвестиционных фондов.

Диаграмма показывает, что только «Цифровой актив А» и «Брокерские инвестиции» содержат точные оценки. Оценку «цифрового актива B» и «инвестиций в токены» необходимо определить из-за их неликвидности. Для «Цифрового актива А» оценка основана на цене на 31 августа. Это представляет ключевой метод, используемый для оценки криптоактивов: измерение справедливой стоимости. Что такое оценка справедливой стоимости? Согласно определению ASC820-10-20. Справедливая стоимость — это «цена, которая была бы получена при продаже актива или передаче обязательства в рамках обычной сделки между участниками рынка на дату оценки». В новом обновлении стандартов бухгалтерского учета, предложенном Советом по стандартам финансового учета США, оценка справедливой стоимости будет осуществляться по справедливой стоимости. заменить метод оценки криптоактивов. Криптоактивы будут указаны отдельно в балансе и оцениваться по справедливой стоимости, а изменения справедливой стоимости будут включены в чистую прибыль. В то же время владельцы определенных типов криптоактивов должны раскрывать свои активы в годовых и промежуточных финансовых отчетах. Например, если вы купили 1 биткойн за 20 000 долларов США в первый день, а на следующий день цена упала до 15 000 долларов США, вам придется зафиксировать убыток в размере 5 000 долларов США. Если вы увеличите цену до 25 000 долларов США на третий день, вам все равно придется зарегистрировать убыток в 5 000 долларов США по методу обесценения. Однако при оценке справедливой стоимости на третий день вы зафиксируете прибыль в размере 10 000 долларов США. 💡Элвен объясняет, что оценка криптоактивов будет более точно отражена при измерении справедливой стоимости. Если бы FTX оценивалась методом обесценения, оценка криптоактива была бы намного ниже текущих результатов. На диаграмме показана разница в оценке FTX методом обесценения и методом справедливой стоимости.

Как ликвидность влияет на оценку криптоактивов

Как ликвидность влияет на оценку криптоактивов

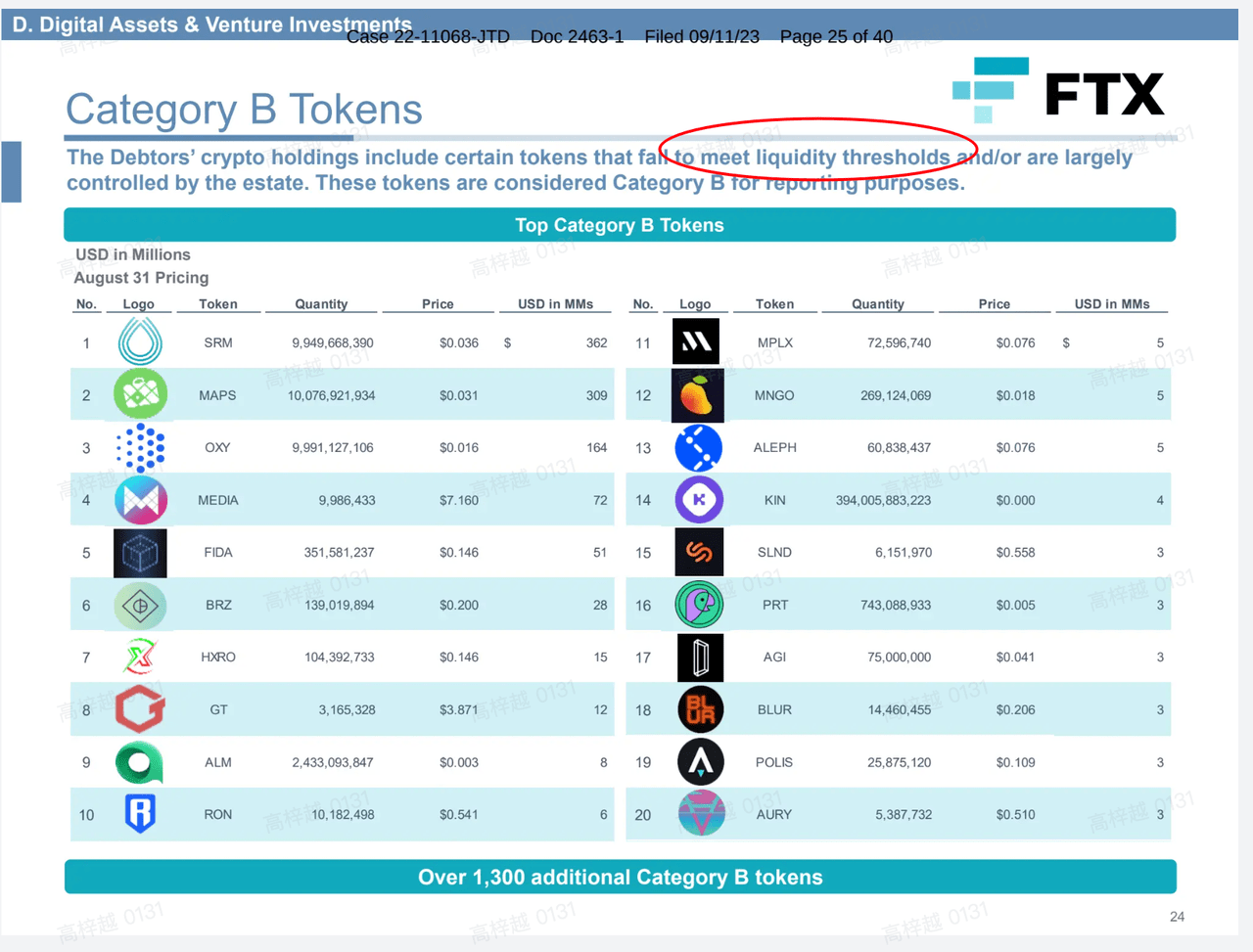

Второй ключевой момент в обзоре заключается в том, что криптоактивы разделены на «Тип A» и «Тип B» на основе конкретных порогов ликвидности.

Давайте используем Uniswap в качестве другого примера. Когда пользователи хотят торговать первыми двумя токенами «B», отправляются предупреждения, указывающие на риски ликвидности и ложной оценки. Показать влияние ликвидности на торговлю активами.

💡Элвен объясняет, что важно учитывать ликвидность. Хотя критерии ликвидности явно не выражены в отчетах FTX, мы видим, что существует трехуровневая иерархия справедливой стоимости, основанная на ASC820-10-35-37:

Уровень 1: Наблюдаемые исходные данные, отражающие котировки идентичных активов или обязательств на активных рынках.

Уровень 2: Исходные данные, отличные от котировок, включенных в Уровень 1, которые прямо или косвенно наблюдаемы в отношении актива или обязательства.

Уровень 3: Ненаблюдаемые входные данные

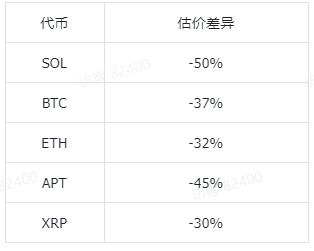

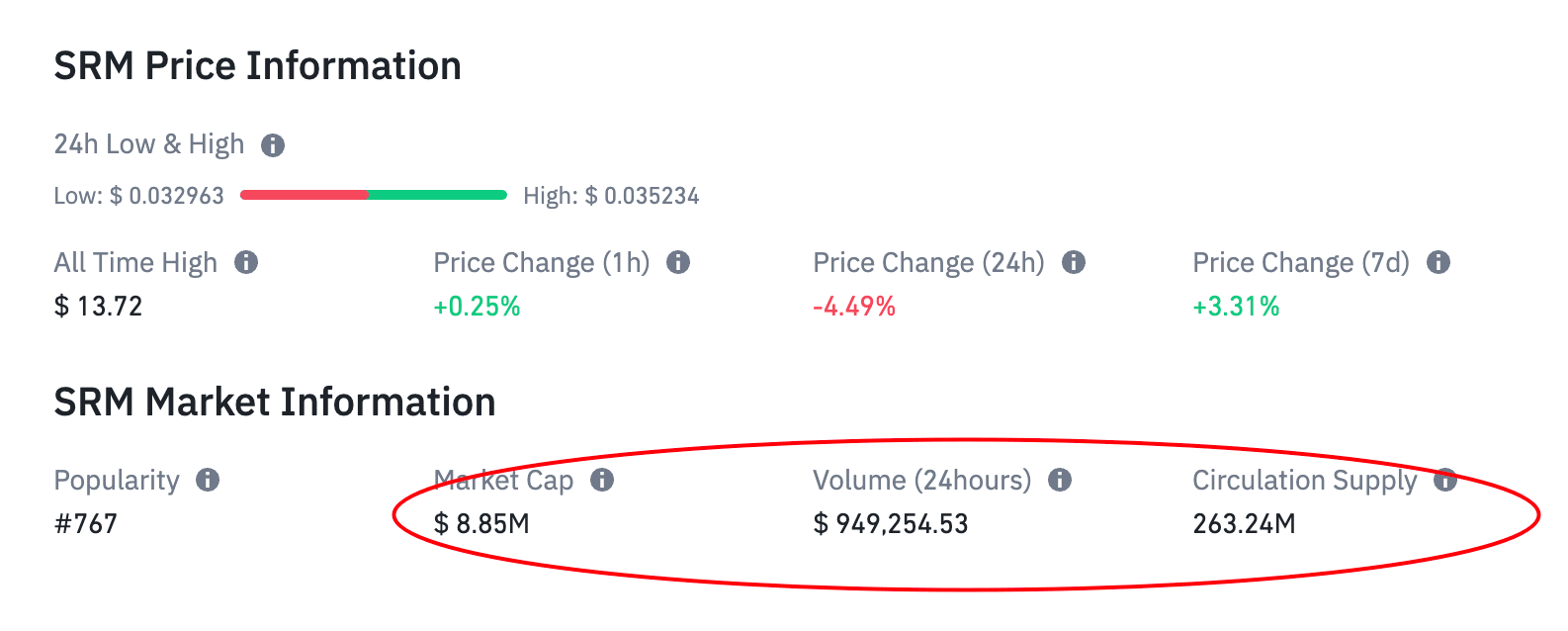

ASC820 отдает приоритет наблюдаемым данным с активных рынков, помещая измерения, использующие только эти исходные данные, на самый высокий уровень (Уровень 1) иерархии справедливой стоимости. Таким образом, ключевой переменной является наличие активного рынка. Согласно определению ASC820-10-20, активный рынок относится к рынку, на котором операции с активами или обязательствами происходят с достаточной частотой и объемом, чтобы постоянно предоставлять информацию о ценах. Для сценариев, аналогичных случаю с FTX, мы рекомендуем обращаться к объему рыночных торгов и запасам соответствующих токенов. Например, 24-часовой объем торгов токена SRM составляет примерно 10% рыночной стоимости. Похоже, токен активно торгуется. Однако текущее количество SRM в обращении намного меньше, чем у запасов FTX, а это означает, что ежедневный объем торгов на рынке составляет примерно 0,2% от запасов FTX! Эта проблема известна в бухгалтерском учете как «блокировка». Его можно охарактеризовать как особый тип скидки за ликвидность, связанный с крупными держателями конкретного актива.

Мы можем определить «коэффициент блокировки» как соотношение запасов токенов к рыночному предложению. Более высокая ставка блокировки отражает неспособность рынка поглотить активы по текущей стоимости. Для разных ставок блокировки могут быть установлены разные уровни скидок. Обеспечить, чтобы активы в законной валюте, полученные при фактическом выбытии соответствующих активов, могли быть близки к оценочным.

Как оценить токены pre-ICO

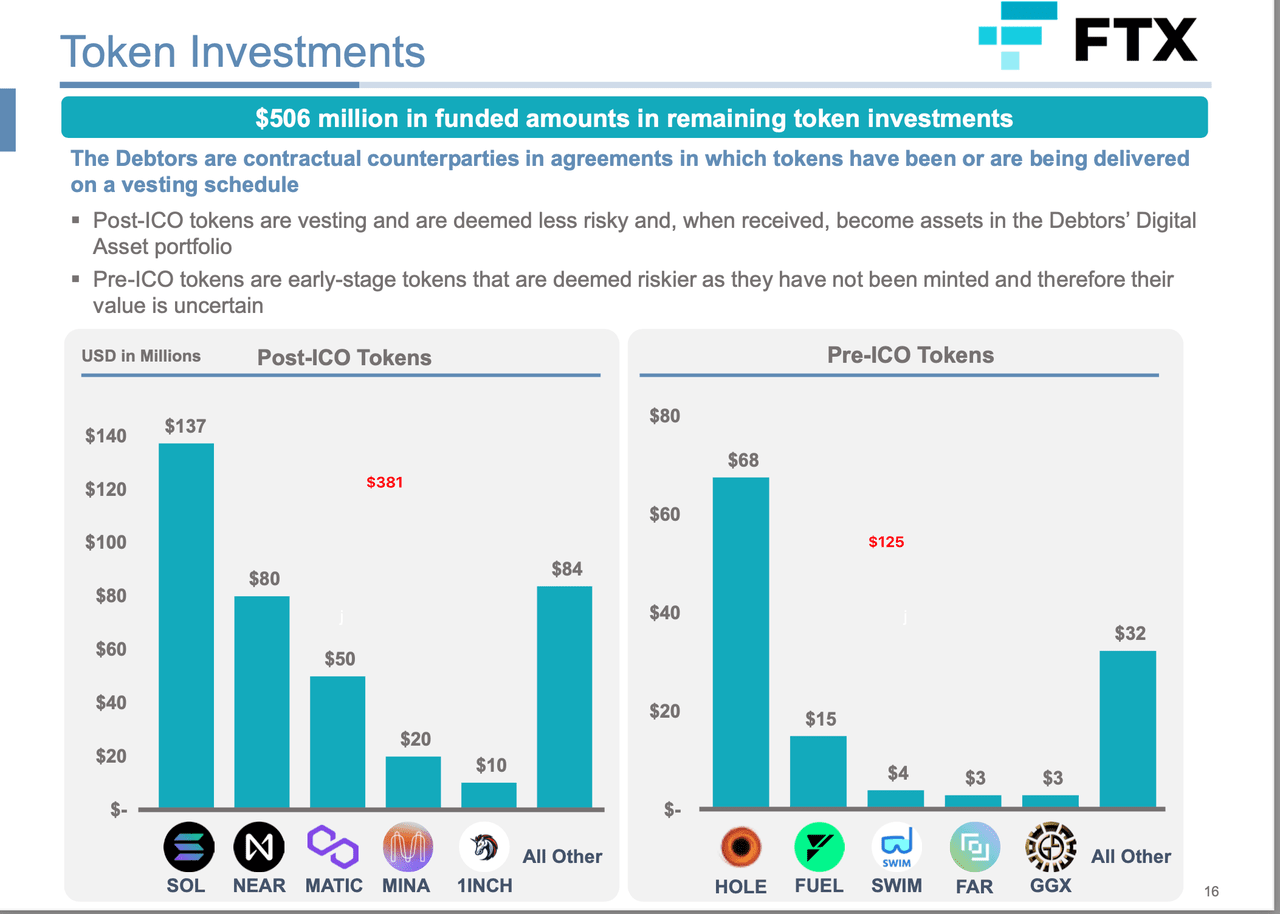

Третий ключевой момент — это инвестиции в токены, в которых упоминается, что «стоимостная основа в размере 506 миллионов долларов не должна использоваться в качестве оценки возмещаемой стоимости», что вводит еще одну важную концепцию: себестоимость.

Что такое основа затрат? Почему это важно? Базис затрат относится к первоначальной цене покупки при приобретении криптоактива. Например, если вы купили один биткойн за 20 000 долларов США в первый день, ваша базовая стоимость будет установлена на уровне 20 000 долларов США. Затратная база формирует основу для расчета прибылей и убытков. Расчет проводится по простой формуле: Базис затрат – Цена продажи (справедливая стоимость) = Прибыль/Убыток. Хотя учет стоимости конкретного токена относительно прост, это может быть непросто, когда пользователям приходится управлять разными группами затрат на разных платформах (например, как покупка нескольких разных типов токенов), ситуация усложняется. Когда вы решите продать свои криптоактивы, может оказаться сложно определить, какой базис затрат применять для расчета прибыли или убытка. Выбор одного лота может привести к прибыли, а другой – к убыткам. В случае с FTX инвестиции в токены делятся на пост-ICO и пред-ICO. Давайте возьмем токен HOLE в качестве примера. FTX инвестировала 68 миллионов долларов США за данную долю токенов, поэтому 68 миллионов долларов США — это стоимость токенов FTX HOLE. Однако справедливая стоимость (то есть «возмещаемая стоимость») принадлежащего токена HOLE, вероятно, будет намного меньше 68 миллионов долларов из-за отсутствия ликвидности. 💡Эльфийская интерпретация Поскольку нет доступных рыночных данных в качестве соответствующей котировки для токенов перед ICO. В этом случае возможным подходом может быть оценка, основанная на будущих доходах в виде денежных средств/токенов. В методе оценки дохода есть три ключевых элемента:

Оценка будущих доходов: оценка денежных потоков, генерируемых в течение срока службы криптоактива.

Период получения дохода: как долго токен может продолжать приносить доход.

Ставка дисконтирования: 1-коэффициент конвертации в текущую стоимость будущих денежных потоков.

Например, в этом отчете Henley & Partners внутренняя стоимость Ethereum оценивается с помощью метода дохода. Будущий годовой доход оценивается исходя из комиссий за транзакции и выпуска новых токенов в течение 20 лет. Когда ставка дисконтирования равна 13%, внутренняя стоимость составит 2725 долларов. С другой стороны, если мы используем ставку дисконтирования 19,19%, подразумеваемая цена за ETH составит 1349 долларов США. Различные предположения приведут к огромным различиям в оценках токенов. В этой статье исследование RxR использует тот же подход. Как мы видим, разные оценки трех ключевых элементов сильно повлияют на подход к получению дохода, особенно когда экосистема, лежащая в основе монеты, не так сильна, как Ethereum.

Доверие против упакованных токенов

В отчете есть и другие ценные подробности:

Инвестиции в трастовые фонды Garysacle Bitcoin и Ethereum оцениваются отдельно от «цифровых активов».

Обернутые токены планируется «разворачивать и конвертировать в базовый собственный токен, когда это возможно». В соответствии с предлагаемым ASU завернутые токены не будут относиться к криптоактивам. Следовательно, их можно оценить по справедливой стоимости только после распаковки.

Elven будет уделять пристальное внимание финансовым деталям дела FTX и продолжать отслеживать последние обновления стандартов криптографического учета. В эту пятницу (29 сентября) с 17:00 до 19:00 Elven также будет сотрудничать с известными в отрасли аудиторскими фирмами, предоставляя профессиональную интерпретацию последних событий FTX. На основе этой статьи состоится более подробное обсуждение. Читатели могут отсканировать QR-код, чтобы присоединиться к нашим оффлайн-мероприятиям и онлайн-трансляциям!

О ElvenElven (www.elven.com) — профессиональное программное обеспечение для управления финансами цифровых активов. Elven предоставляет универсальные финансовые решения для участников проекта, бирж, OTC, DAO и т. д., а также предоставляет платформы финансового управления, финансовый консалтинг и аудит, сертификацию активов и другие услуги, стремясь сделать финансы в цепочке более понятными и безопасными. .