Налогообложение криптовалют в Эстонии

24 ноября Binance в сотрудничестве с юридической фирмой Hedman организовали вебинар по налогообложению криптовалют в Эстонии.

Трийн Ахвельд, налоговый консультант Hedman Law Office, выступила с презентацией и ответила на вопросы слушателей.

Hedman консультирует технологические компании, оказывая поддержку клиентам на всех этапах бизнес-цикла: от основания и привлечения инвестиций до продажи и трансграничной деятельности компании. Hedman имеет богатый опыт в сфере бизнеса, корпоративного и ИТ-права, защиты данных, налогообложения, финансовых технологий, интеллектуальной собственности и консультирования по процессам цифровых бизнес-моделей.

Триин — налоговый консультант в юридическом отделе Hedman. Она специализируется в налогообложении: от планирования оптимальной налоговой структуры сделок до успешного завершения налоговых проверок. Триин также работала ведущим аудитором в Налогово-таможенном департаменте Эстонии (известном в Эстонии как НТД). Она знакома с нюансами процесса аудита с точки зрения налогового инспектора.

Триин изучала налогообложение в Академии внутренних дел в течение 3 лет, а затем в течение 6 лет проводила налоговые проверки в компаниях от лица НТД. После этого она 5 лет работала в юридической фирме, специализирующейся на налоговых спорах, помогая юристам консультировать компании, у которых возникали споры с НТД.

В Hedman она специализируется на консультировании как компаний, так и частных лиц.

Также Триин обладает знаниями в области бухгалтерского учета, что позволяет ей давать компаниям и частным лицам еще более профессиональные советы.

Профиль Триин можно найти здесь.

Почему мы говорим о налогообложении криптовалюты?

Тема криптовалюты и их налогообложения стала обсуждаться в Эстонии только недавно. Весь процесс налогообложения криптовалют еще не отработан, так как правила все еще находятся в стадии разработки. Я могу говорить о том, что мы знаем на сегодняшний день, но необходимо также следить за развитием событий в будущем. О крупных изменениях обычно сообщают в СМИ довольно быстро, потому что всем известно, что люди интересуются криптовалютой.

Почему в Эстонии требуется лицензия для операций с криптовалютой?

В последнее время многие беспокоятся по поводу лицензирования, отмывания денег и проблем с эстонским органом финансового надзора, особенно в отношении корпоративных сделок. Существуют опасения, что все корпоративные операции с криптовалютой будут немедленно запрещены. Это неправда. Проблема с лицензированием касается тех компаний, которые управляют активами третьих лиц. Если человек решил открыть бизнес для личных инвестиций, то лицензия не нужна, и ему никто не помешает заниматься крипто-инвестициями. Нет причин для беспокойства по этому поводу.

Каким образом компании должны декларировать криптовалюту в целях налогообложения?

В случае с компаниями налогом облагается распределение прибыли. Это означает, что каким бы образом компания ни получала прибыль — продавая картофель, оказывая парикмахерские услуги, торгуя криптовалютами — до тех пор, пока эти деньги не выводятся из компании через дивиденды или прибыль не распределяется любым другим способом, операции не облагаются налогом.

Также, при наличии убытков, компании всегда могут их зачесть. Пока компания не распределяет дивиденды, налог не взимается. Налоговое декларирование обычно касается подоходного и социального налога, а сами документы подаются до 10 числа каждого месяца. При распределении прибыли необходимо заполнить Приложение 7 формы TSD (декларация о доходах и социальном налоге).

Когда могут распределяться дивиденды?

Компании иногда сталкиваются с проблемой невозможности выплаты дивидендов. Если компания создается без первоначального взноса (схема, при которой 2 500 евро не вносятся в компанию в самом начале), то фактически выплата дивидендов может производиться только после внесения этой суммы.

Еще одним ограничением на выплату дивидендов является то, что компания должна иметь прибыль согласно годовому отчету, поэтому она должна работать в течение 1 года.

Существуют и другие нюансы, но мы не будем их здесь рассматривать. Вы можете связаться с нашей юридической фирмой, если хотите обсудить это подробнее.

Каков порядок декларирования налогов на криптовалюту частными лицами?

Они подают налоговые декларации один раз в год. Налоговую декларацию за 2021 год необходимо подать не позднее 31 марта 2022 года. Никаких других промежуточных отчетов налоговое законодательство не предусматривает. Поскольку каждая операция должна быть отражена в отчетности, стоит подумать о том, как это реализовать на практике.

Один из способов — получить данные с биржи. Мы знаем, что у Binance есть возможность извлекать такие данные в формате, удобном для налоговых органов. Воспользуйтесь ссылкой, чтобы получить дополнительную информацию о том, как получить отчет Binance. Но если операций немного, вы должны лишь записать дату сделки, цену покупки и цену продажи в файле Excel. Ниже я покажу вам форму налоговой декларации с информацией. Обо всем следует сообщать в год, следующий за сделкой.

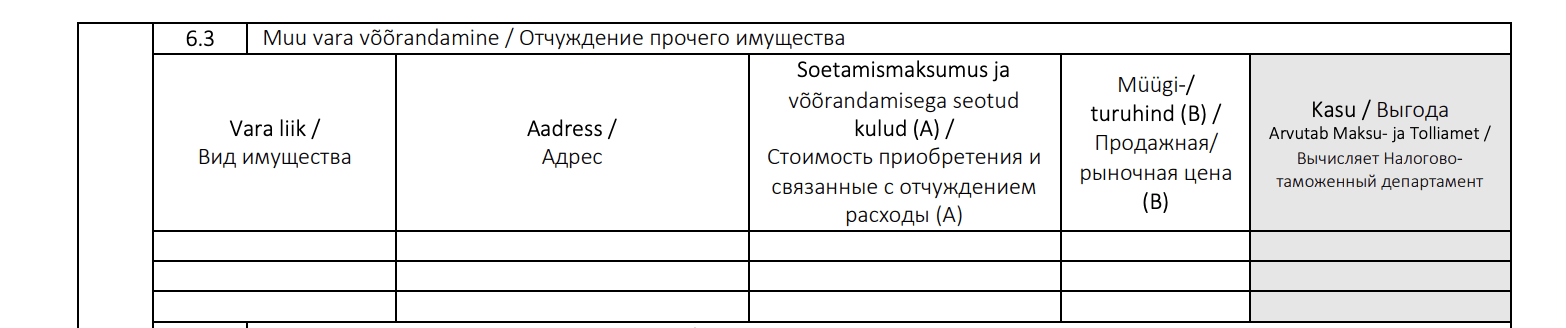

Графа 6.3 - отчуждение прочего имущества

Графа 8.3 - отчуждение прочего имущества

Что делать тем, кто ранее не декларировал свою прибыль?

Если кто-то ранее не отчитывался о своей прибыли, то это можно сделать в течение 3 лет.

Как декларировать свой доход по форме А?

Необходимо заполнить либо графу 6.3 для дохода, полученного в Эстонии, либо 8.3 для дохода, полученного за рубежом. Доходом, полученным в Эстонии, считается любая прибыль, полученная на эстонских платформах, в то время как доходом, полученным за рубежом, признается все иное. Если рассматривать в качестве примера Binance, то чтобы не ошибиться, вам необходимо связаться со службой поддержки и уточнить, в какой стране зарегистрирована биржа.

Когда вы отчитываетесь об активах, приобретенных в Эстонии, вам необходимо знать страну актива, адрес (здесь можно указать юридический адрес биржи), стоимость приобретения и стоимость передачи, поскольку графа 6.3 предназначена для всех видов активов.

Например, если во время ведения бизнеса возникает необходимость продать автомобиль, то в процессе продажи могут возникнуть расходы, связанные с его передачей, например нотариальные издержки. В случае криптовалютных активов могут взиматься сборы за пользование или комиссии за транзакции. Все это можно учесть в качестве расходов. Также важна рыночная цена продажи. Прибыль будет рассчитывать сам НТД (налоговый орган Эстонии).

Отчитываясь о доходе, полученном за рубежом, необходимо указать другую страну, при этом все остальные детали останутся такими же: тип и стоимость приобретенного актива, затраты на перевод, цена продажи и рыночная цена. Прибыль рассчитает непосредственно НТД. Если по какой-либо причине налоги уже были удержаны в другой стране, подтверждение этого можно получить в местном налоговом управлении и оно будет принято во внимание.

Каковы общие правила налогообложения криптовалютных активов?

Что касается общих правил налогообложения частных криптоактивов, то они попадают под определение обычных активов, таких же, как автомобиль, дом или недвижимость. Как активы, они фактически не могут быть приравнены к акциям/ценным бумагам. Тот факт, что криптовалютные активы в налоговом законодательстве не упоминаются, не беспокоит налоговые органы. На них распространяются обычные налоговые правила, поскольку от их продажи и обмена возникает налогооблагаемая прибыль.

Цену покупки всегда можно использовать для уменьшения налогооблагаемой базы. В отчетности отражаются только те операции, которые приносят прибыль. Если они только покрывают расходы или приносят убыток, их не нужно вносить в отчетность. Ставка налога всегда равна 20%. Прошлые убытки не уменьшают налогооблагаемую базу, а криптовалютные активы не являются акциями. Это означает, что инвестиционный счет нельзя использовать для отсрочки налоговых требований. Криптовалютные активы не подпадают под юридическое определение акций/ценных бумаг. Поэтому к ним не могут быть применимы те же правила, что и к акциям.

Местонахождение также имеет значение в налогообложении. Все, о чем я сегодня рассказываю, действительно в том случае, если человек является налоговым резидентом Эстонии и он должен платить налоги со всех своих операций с криптовалютными активами в Эстонии.

Что значит быть налоговым резидентом Эстонии?

Согласно общим правилам налогового резидентства, лицо должно либо проживать в Эстонии, либо находиться в Эстонии более 183 дней. Компании считаются налоговыми резидентами, если они основаны в Эстонии. Если это эстонское общество с ограниченной ответственностью, акционерное общество или подобное предприятие, то они относятся к резидентам Эстонии.

В некоторых странах криптовалютные активы вообще не облагаются налогом. Было бы неплохо иметь налоговое резидентство в таких странах. В других странах налоги могут быть выше. Все вышесказанное говорит о том, что налоговое резидентство является важным фактором.

Где мне платить налоги, если я проживаю в 2 странах?

Если есть сомнения в выборе между двумя странами, например человек живет часть времени в Эстонии, а другую — в Финляндии, то необходимо обратиться к соглашению об избежании двойного налогообложения между Эстонией и Финляндией, которое определяет порядок подсчета этих 183 дней проживания.

В других странах действуют иные правила. В Германии определяющее значение имеет гражданство.

Также прозвучал вопрос о смене места жительства в середине налогового периода.

Технически это возможно. Вам следует подать заявление в новой стране проживания, которая выдаст сертификат, подтверждающий, что теперь налоги будут поступать именно в эту страну. В таком случае вам необходимо будет подать две налоговых декларации. Таким образом вы подаете отчетность за полгода как резидент одной страны и за полгода как резидент другой. В налоговых декларациях должны быть указаны соответствующие даты.

Как определить цену приобретения?

Мы довольно много говорили о том, что цена покупки может учитываться во всех видах сделок с криптоактивами. Теперь нужно понять, как определяется эта цена. Согласно эстонскому законодательству, цена покупки должна быть конвертирована в евро в момент совершения сделки. Если, либо по техническим причинам, либо при использовании биткоина или доллара США в качестве базового актива, для определенных криптоактивов нет курса евро, то необходимо использовать другую валюту. Курс доллара США обычно доступен для всех криптоактивов, и его можно конвертировать в евро по курсу на соответствующую дату. Исторический курс обмена евро доступен на веб-сайте Eesti Pank (Bank of Estonia). Для сделок, совершенных по рыночной цене, курсы можно посмотреть на используемой вами торговой платформе. Под сделками по рыночной цене мы понимаем следующее: если сделка осуществлена по иной цене, чем та, которую платформа предлагает в настоящее время, то это не является сделкой по рыночной цене. В этом случае вам все равно придется обратиться к официальному обменному курсу или к официальному обменному курс платформы, а не к тому, что был согласован в частном порядке.

Если кто-то покупает монету X каждый месяц и в конце года у него 12 монет X, при этом первая была куплена за 10 евро, а последняя за 120 евро, как рассчитывается стоимость приобретения?

Существует два общепринятых метода: FIFO и средневзвешенное значение. FIFO расшифровывается как «первым пришел — первым ушел». Это значит, что учитывается рыночная цена самой ранней купленной монеты X. А вот средневзвешенное значение не требует пояснений: это среднее значение цен всех покупок. Это особенно актуально для очень крупных операций, например, если у вас есть компьютерная программа, выполняющая сделки.

Чтобы лучше разобраться, давайте рассмотрим примеры. Представим, что я сама создала монеты и назвала их Webinar-coin. Теперь, если я куплю их сегодня за 20 евро и продам за 50 евро в январе следующего года, то я получу прибыль в размере 30 евро. А поскольку эта прибыль была получена в январе следующего года, мне придется отразить ее в налоговой декларации за 2022 год, которая подается в 2023 году. Если в течение этого года эту же монету обменять на другую монету точно такой же стоимости в евро, то прибыли не будет, потому что цены одинаковы. Это сделка с нулевой прибылью, а значит ее не нужно будет декларировать.

Предыдущие примеры вполне типичны: кто-то вносит евро на свой счет, покупает криптовалюту, позже продает ее, а затем выводит евро.

Еще один пример: допустим, я покупаю 1 монету за 20 евро и обмениваю ее на три другие монеты.

Во-первых, мы должны определить рыночную стоимость этих новых монет в евро. Если мы примем цену одной монеты за 10, то три будут стоить 30, и мы должны указать в отчетности 30 - 20. 20 евро — это цена покупки, а значит в налоговой декларации необходимо указать прибыль в размере 10 евро. Если бы стоимость приобретаемой криптовалюты была ниже, например 5 евро, то этот обмен был бы для меня невыгодным, потому что 3 × 5 = 15, что является рыночной ценой этих новых монет. Если раньше у меня было 20 евро, то разница получается -5 евро. Эту сделку декларировать не нужно.

Теперь, предположим, что совершался ряд сделок, в ходе которых трейдер получил монеты и позже обменял на другие, а затем возникла необходимость вывести евро.

В моем примере, если вы покупаете монеты за 10 евро и позже обмениваете их на другие монеты с общей рыночной ценой 32 евро, то после вычета цены покупки 10 евро из 32 я получаю 22 евро прибыли, а налог составляет 20% или 4,40 евро. Если через месяц я обменяю эти 40 монет Z по 0,70 евро каждая (28 евро), я потеряю 4 евро на этой сделке, потому что цена за это время снизилась (28-32 = -4). Важно рассматривать все сделки одну за другой. Я отчитываюсь о приросте капитала, но не о убытках.

Каков процесс налогообложения NFT?

Это такие же активы, как и другие криптовалюты. Единственное отличие состоит в том, что нет необходимости использовать метод FIFO или средневзвешенного значения, потому что NFT различимы, и вы всегда знаете цену, по которой вы купили и продали конкретный актив. По данным НТД (налогового органа Эстонии), освобождение от налога на движимое имущество в настоящее время не распространяется на NFT, поскольку НТД считает, что NFT не предназначаются для личного пользования.

Эту позицию можно оспорить, поэтому окончательное решение может приниматься только судом. Если кто-то пожелает, то он может попробовать инициировать этот спор. Я хотела бы отметить, что даже если бы NFT был создан для продажи, он в любом случае не попал бы под это исключение. Освобождение от налога применимо только к тем NFT, которые человек создал сам для себя. Итак, у меня есть потрясающий NFT, я пользуюсь им некоторое время, а вы при этом попробуйте доказать, что он не предназначен для личного использования. Но этот вопрос до сих пор не имеет однозначного решения. НТД выразило конкретное мнение, и оно, безусловно, может оспариваться.

Этот пример исходит из одного из прозвучавших вопросов: NFT покупается за 2000 евро, продается за 40 000 евро, и теперь прибыль в размере 38 000 евро облагается налогом, который составляет 7600 евро.

Теперь, если мы представим, что расчет происходит в евро в момент совершения данной транзакции, транзакция по обмену NFT на 10 ETH фактически облагается налогом.

А затем 10 ETH конвертируются обратно в евро. Если стоимость абсолютно одинакова, то сделку не нужно декларировать, так как разница между ценой покупки и рыночной ценой равна 0.

Но если через некоторое время рыночная цена 10 ETH составит 20 000 евро, то разница между ценой покупки и рыночной ценой станет отрицательной и это опять таки не нужно декларировать.

Теперь нам нужно рассмотреть следующую сделку. О продаже NFT за 40 000 евро необходимо сообщать в любом случае, но для следующей сделки, когда вы конвертируете 10 ETH в евро, существует три варианта: если рыночная цена такая же, вы не подаете отчетность; если рыночная цена упала и у вас есть убыток, то вы так же не отчитываетесь; а если рыночная цена 10 ETH за это время увеличилась, то вам нужно будет отчитаться об этой прибыли сверх первоначального налога в размере 7600 евро. В этом примере это 8000 евро, потому что рыночная цена 10 ETH увеличилась на 40 000 евро.

Покупка товаров и услуг за криптовалюту

Покупка товаров и услуг за криптовалюту — это такая же операция обмена, при которой криптовалюта обменивается на какие-то товары, стоимость которых может быть рассчитана в евро.

Это означает, что вам необходимо знать покупную цену криптовалюты и рыночную цену приобретенных услуг или товаров в евро.

Даже если цена приобретенных товаров или услуг указана в другой валюте, на момент сделки она все равно должна быть конвертирована в евро. Если у вас была 1 монета X, которая имела низкую стоимость, и цена автомобиля равнялась этой 1 монете X, стоимость которой позже выросла, может возникнуть проблема.

Поскольку новая стоимость монеты X в евро на момент сделки выше, операция подлежит налогообложению. Обычно, когда вы обмениваете одну валюту на другую, это не облагается налогом, но в этой ситуации вам всегда приходится переводить все в евро.

Налог на подарки и эирдропы.

Физическое лицо всегда имеет возможность дарить свои активы и совершать сделки в убыток. Это означает, что если у вас есть какая-то криптовалюта, то вы можете передать ее бесплатно, при этом не получая ничего взамен. Это убыточная сделка, так как вы не получаете прибыли. К счастью, эмоциональная выгода от того, чтобы сделать кого-то счастливым, не облагается налогом. Лицо, сделавшее подарок, не облагается налогом на эту сумму. Однако, получение подарка может стать небольшой проблемой для принимающей стороны, так как стоимость приобретения актива фактически равна 0. Если в дальнейшем получатель собирается что-либо делать с этой криптовалютой, то налогом будет облагаться вся сумма. Логика заключается в том, что если получение подарка не облагалось налогом, то налогом должна облагаться сделка по продаже этого подарка.

О чем нужно помнить компаниям, если они планируют делать подарки в криптовалюте?

Если мы говорим о компаниях, то должны помнить, что они не могут распределять активы без причины, поскольку это влечет за собой налоговые обязательства. Предприятия обязаны нести расходы или создавать резервы. Целью совершения операции должна быть какая-то рекламная цель или что-то подобное. При определенных условиях компании могут делать подарки.

Облагается ли налогом кредит, взятый частным лицом под залог криптовалютных активов, и если да, то как? Залог не подлежит передаче.

Что касается ссуд, то возврат ссуды не считается доходом. Если я одолжу кому-то машину и получу ее обратно, я не получу прибыли. То же самое и с криптовалютой. Если вы одолжите 10 000 монет X и получите обратно 10 000 их же, то сумма не изменится. Однако проценты и комиссии считаются доходом. Скажем, сумма этой криптовалюты увеличивается в результате займа. Например, путем стейкинга, который мы фактически не рассматриваем как займ. Я рассматриваю их с той позиции, что когда сумма валюты увеличивается (раньше она была 10 000, а теперь 11 000) то этот прирост облагается налогом. Друг, получивший эту ссуду, получил монету X и должен вернуть ту же сумму монет X. С финансовой точки зрения ему приходится вернуть много денег, но поскольку это одна и та же единица, одна и та же монета X, то платить налог не нужно, потому что кредитные операции не облагаются налогом.

Однако совсем другое дело, если при возврате займа стоимость этой монеты X поднялась в 2 раза и к получению уже 20 000 евро. Разница в 10 000 будет облагаться налогом во время следующей операции. Предположим, если я одалживаю другу 10 000 монет X (при этом стоимость этой монеты X продолжает расти), а затем получаю эти 10 000 монет X обратно от друга. В этом случае, если я конвертирую их в евро сейчас, моей ценой покупки будет не та сумма, которую я получила обратно от моего друга, а первоначальная цена, потому что она не облагалась налогом в свое время.

Какие меры контроля принимает НТД (Налогово-томоженный департамент)?

А теперь давайте немного поговорим о налоговом аудите. НТД проверяет налоговые декларации за 3 и 5 лет. 3 года — это обычный срок проверки, который исчисляется с момента подачи налоговой декларации. НТД имеет право проводить аудит за последние 5 лет в том случае, если они смогут обосновать это необходимостью расследования умышленного нарушения.

НТД не получает автоматически информацию о сделках с криптовалютой. Это аналогично банковским счетам, на которые распространяются те же правила.

Таким образом, если представители НТД желают получить какую-либо информацию, они могут запросить ее у банка, однако в первую очередь они обязаны обратиться непосредственно к проверяемому лицу. В противном случае банк может сказать: спросите лично у данного лица. В ходе налоговой проверки информацию можно запрашивать лично у проверяемого лица.

Что касается частных лиц, то они имеют право отказать в раскрытии информации, так как это может нанести им ущерб. В этом случае НТД имеет право запросить информацию у банков, особенно если осуществлялись какие-либо транзакций с использованием криптовалюты и фиатной валюты.

Банки имеют эту информацию и они знают, откуда эти деньги. В принципе, информацию можно запросить и у торговых платформ, но разница в том, что эстонские платформы и эстонские компании полностью подотчетны НТД.

В отличие от них, иностранные платформы могут не отчитываться перед НТД. Все зависит от того, насколько законопослушна сама платформа. Но, вероятно, рисковать не стоит. Вы всегда должны учитывать возможность того, что если НТД сделает запрос, то он сможет получить информацию от платформы. Но при налоговой проверке сначала нужно спросить непосредственно проверяемого лица, и НТД соблюдает этот принцип.

Если я работаю за границей и плачу налоги в другой стране, каков размер необлагаемого налогом дохода?

Здесь мы возвращаемся к вопросу о налоговом резидентстве. В принципе, лимит освобождения от налогов устанавливается в стране проживания. Если вы являетесь налоговым резидентом Эстонии, то имеете право на освобождение от налогов в Эстонии до определенной суммы дохода, которая рассчитывается по соответствующей формуле. Если вы являетесь налоговым резидентом другой страны, то все налоги рассчитываются там или, по крайней мере, налоги, связанные с криптовалютой, должны рассчитываться там. По социальному налогу могут быть некоторые нюансы, но мы не будем их здесь рассматривать. В этом случае на вас также будут распространяться налоговые льготы другой страны и все ее налоговые правила.

Зачем нам платить налог за операции с криптовалютой?

Мы не задаемся вопросом, почему мы должны платить налог, когда покупаем недвижимость и перепродаем ее через какое-то время. Мы сейчас не говорим о налоговых льготах на имущество. Это вопрос общественного договора: если вы получаете прибыль, вы платите налоги. Что касается того, почему мы платим налоги на криптовалюту, то пока не существует никаких исключений, поскольку эти операции очень новы. Нельзя исключать, что в какой-то момент в будущем законодательство может сдвинуться в сторону того, чтобы физические лица могли использовать инвестиционный счет так же, как в случае акций/ценных бумаг. Эта область постоянно развивается, и не стоит исключать данный сценарий.

Как выгоднее торговать криптовалютой — как физическое лицо или как юридическое?

Думаю, что раз у юридических лиц есть возможность учитывать убытки, то все подобные инвестиции стоит делать от лица компании. Также стоит упомянуть тот факт, что вывод денег из компании может оказаться не самой простой задачей. Если вы как физическое лицо зарабатываете за день очень большую сумму на криптовалюте, а затем теряете ее всю и в итоге оказываетесь в убытке — вам все равно придется заплатить налог, поскольку прибыль все же была. Для компаний такого риска нет.

Как отчитаться о сделках, совершенных в предыдущие годы?

Вам придется внести изменения в предыдущие налоговые декларации. Скажем, с момента сделки прошло более 3 лет, фактически 4, поскольку эти 3 года исчисляются с момента, когда вы должны были подать налоговую декларацию. И если с вашей стороны действительно не было злого умысла, вы просто случайно не сдали отчет, то закон устанавливает ограничение в 3 года. Не нужно и не стоит пытаться вносить поправки в более ранние налоговые декларации.

Какой наиболее оптимальный способ передать давно приобретенные криптовалютные активы только что созданной компании? Цель состоит в том, чтобы привлечь долгосрочные инвестиции в OÜ (Эстонское частное общество с ограниченной ответственностью).

В принципе, это можно осуществить путем вклада в уставный капитал. Для этого можно увеличить либо акционерный капитал, либо использовать эмиссионный доход. Общее правило заключается в том, что правление, как это предусмотрено законом, совместно с аудитором переоценивает этот актив и записывает его в баланс компании. Также не запрещено делать взносы в размере 2,5 тысячи евро в криптоактивах. Однако проблема заключается в том, что, поскольку криптовалюта достаточно волатильна, стоимость акционерного капитала может сильно снизиться в какой-то момент, поэтому необходимо соблюдать должную осторожность. Но если минимальные требования соблюдены и вы пользуетесь премией, то это определенно не плохой вариант. Я по-прежнему рекомендую обращаться за советом к специалисту по таким вопросам.

По-разному ли закон трактует криптовалюту и токены?

Это зависит от того, с чьей позиции вы смотрите. Вероятно, для отдельного человека нет большой разницы, по крайней мере, с точки зрения налогообложения. Однако для компаний некоторые токены облагаются подоходным налогом, а криптовалюта — нет. Некоторые токены могут соответствовать определению ценной бумаги, что означает, что на них распространяются правила, применимые к ценным бумагам. Например, обязательства по регистрации и тому подобное. Налоговое законодательство не делает между ними прямого различия. Скорее, оно отталкивается от того, что налогоплательщик (физическое или юридическое лицо) делает с активами. Но да, для частного лица это, скорее всего, не имеет значения.

Будет ли облагаться налогом кредит, взятый частным лицом и обеспеченный криптоактивами с непередаваемым залогом? Если да, то каким образом?

Если криптовалютный актив используется в качестве залога, то так же, как квартира, используемая в качестве залога по ипотеке, он не облагается налогом. Если передача произойдет позже, то все эти правила будут применяться к данной сделке. Но до тех пор, пока не произойдет смена владельца или обмен актива на другой актив, с этой операции не будет взиматься налог.

Что произойдет, если я, как физическое лицо, одолжу компании криптовалюту? Могу ли я вернуть ее через некоторое время без уплаты налогов? Например, если я переведу 1 ETH со своего личного счета на счет компании, а через год он вернется мне.

Эта сделка не облагается налогом, потому что займы не облагаются налогом. Однако после передачи ETH следует помнить, что любой рост стоимости, когда криптовалюта находилась в чужих руках, не будет учтен при возврате, и первоначальная цена все равно будет рассматриваться как цена покупки. Однако, если был предусмотрен какой-то процент, и друг возвращает 0,1 в дополнение к этому 1 ETH, то эти 0,1 будут добавлены как новый актив и их придется обложить налогом.

Если я возьму банковский кредит в размере 10 000 евро и вложу его в Binance, а затем я выведу деньги из Binance и погашу кредит, будет ли он также облагаться налогом, если прибыль все еще будет на платформе Binance?

Вопрос в том, было ли что-то сделано на платформе Binance с этими 10 000 евро. Если они были просто размещены на платформе Binance и хранились на ней, а затем выведены, то эта сумма не будет облагаться налогом. Если за это время была куплена какая-то монета X, то продажа этой икс-монеты будет облагаться налогом. Что касается вывода наличных, то это не совсем похоже на пример с компаниями, когда вы вкладываете 10 000, а затем выводите 10 000 без обложения налогом. Вы все равно должны точно указать, какие сделки были совершены за это время. Если за это время вы получите прибыль в размере 1 миллиона евро, она будет облагаться налогом в момент получения прибыли в 1 миллион евро. Тот факт, что вы впоследствии выводите только 10 000 евро, не означает, что вы не должны уплатить налог. Один из самых типичных вопросов: только ли при переводе на обычный банковский счет прибыль облагается налогом. Но это не самая большая проблема во время налогообложения. Самая большая проблема заключается в том, что цена самой криптовалюты выросла, поэтому ее стоимость облагается налогом в момент конвертации ее в евро. Очень важно понять эту разницу: частные лица должны рассматривать все по отдельности, от сделки к сделке. Вы не можете просто сказать: «Я собираюсь вложить 10 000, а затем забрать эту же сумму, а прибыль пусть остается на платформе — это просто так не работает».

И вот наш последний вопрос: каким образом лучше всего выводить криптовалюту, чтобы она не облагалась налогом?

Необходимо уточнить, откуда она выводится. Если вы выводите с платформы, то делайте это через компанию, так как будет намного дешевле. Но когда вы выводите криптовалютный доход из компании, не существует никаких законных способов избежать налогообложения.

К предыдущему уточнению я бы добавила еще пару: где находятся деньги и где происходит конвертация в евро? Из этого вопроса также вытекает следующий: как вы выводите криптовалюту? Взаимодействие НТД с банками означает, что как только эти деньги попадают в банк, становится гораздо легче их отследить. Но по закону прибыль должна была бы облагаться налогом раньше. По сути, именно поэтому у людей создается впечатление, что процесс налогообложения происходит в момент конвертации в фиат, потому что фиатную валюту легче отслеживать. На самом деле это не так, поскольку сделки на платформе также должны облагаться налогом.