Versiunea GMX V2 va fi lansată oficial pe 4 august 2023. Acest articol analizează dezvoltarea și problemele existente ale GMX V1, compară modificările V2 și analizează posibilele impacturi.

1. GMX V1: Un model eficient pentru protocolul DEX derivat

Versiunea GMX V1 a fost lansată la sfârșitul anului 2021. Modelul GLP adoptat oferă un model de tranzacționare simplu și eficient, creează conceptul narativ de „randament real” și joacă un rol important în protocolul DEX al derivatelor. Multe proiecte au bifurcat modelul GMX V1.

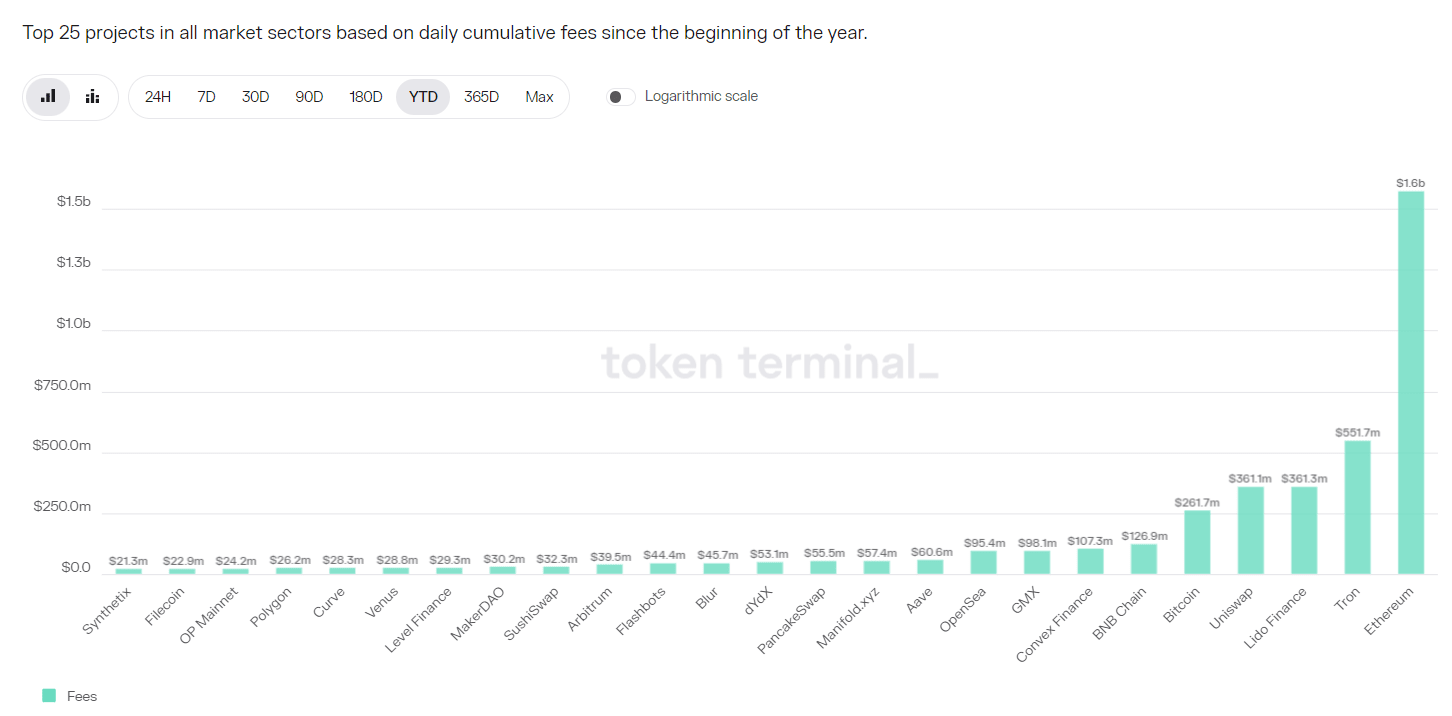

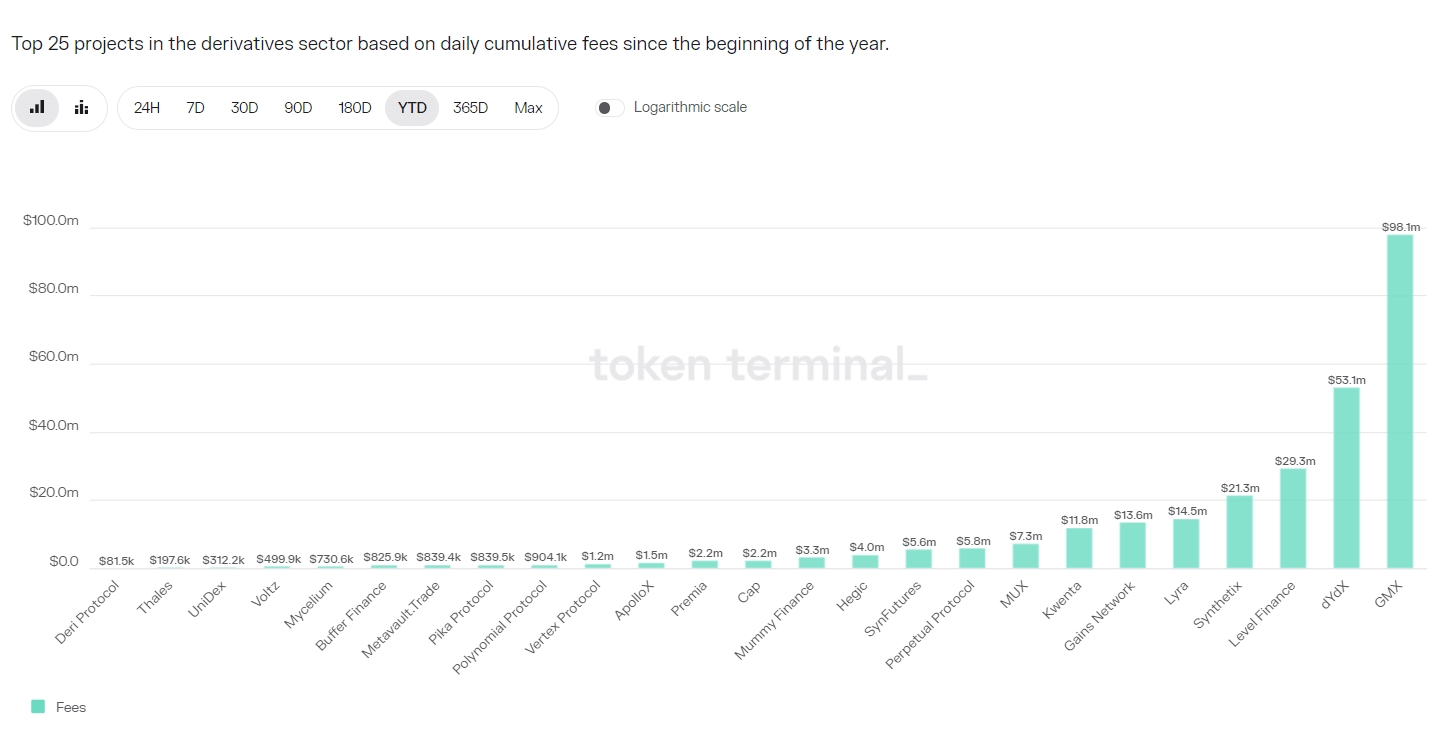

Protocolul GMX V1 captează o sumă semnificativă de taxe. Din 2023, veniturile din protocolul GMX V1 au fost de 98,1 milioane USD, ocupându-se pe locul opt dintre toate proiectele și pe primul loc în pista DEX derivate.

Cu toate acestea, GMX V1 are și limitări, inclusiv în principal:

1. Dezechilibrul pozițiilor deschise (OI) face ca furnizorii de LP să se confrunte cu riscuri mai mari

Taxele GMX V1 sunt comisioane de deschidere/închidere și comisioane de împrumut și nu există o rată de finanțare. Comisioanele de împrumut fac deținerea unei poziții costisitoare, prevenind astfel lichiditatea nelimitată. În plus, partea dominantă trebuie să plătească mai multe comisioane, dar întrucât atât părților lungi, cât și scurte li se percepe comisioane, nu există loc pentru arbitraj, iar pozițiile deschise nu pot restabili rapid echilibrul prin arbitraj.

Iar dacă acest echilibru nu este gestionat, în cazuri extreme, pool-ul GLP se va confrunta cu pierderi uriașe, iar furnizorii de LP vor suferi pierderi, ducând la prăbușirea protocolului.

2. Mai puține active care pot fi tranzacționate

GMX V1 are doar 5 produse tranzacționabile, BTC/ETH/UNI/LINK și AVAX. DYDX și Synthetix pot oferi zeci de varietăți comerciale. Câștigurile oferă soiuri de tranzacționare valutară. Noua platformă HMX oferă mărfuri și soiuri de stoc din SUA.

3. Taxe mai mari pentru comercianții mici și mijlocii

Taxa de deschidere și taxa de închidere a GMX V1 sunt ambele de 0,1%, ceea ce este o taxă relativ mare. În contextul involuției pistei DEX derivate, taxele multor protocoale sunt sub 0,05%.

2. GMX V2: Asigurați securitatea și echilibrul protocolului

1. Miez

Nucleul GMX V2 este asigurarea securității și echilibrului protocolului și menținerea echilibrului pozițiilor lungi și scurte prin modificarea mecanismului de comisioane pentru a reduce probabilitatea ca GMX să se confrunte cu riscuri sistemice atunci când se confruntă cu fluctuații severe ale pieței. Prin stabilirea pool-ului de izolare, activele de tranzacționare cu risc ridicat pot fi crescute, controlând în același timp riscul general. Prin cooperarea cu chainlink, putem oferi servicii oracle mai oportune și mai eficiente și putem reduce probabilitatea atacurilor de preț. Echipa de proiect a luat în considerare, de asemenea, relația dintre comercianți, furnizorii de lichidități, deținătorii de GMX și dezvoltarea continuă a proiectului și, în cele din urmă, a ajustat și echilibrat distribuția veniturilor din protocol.

2. Ajustarea modelului de taxare: creșterea ratei de finanțare și a taxei de impact asupra prețului

Modelul de încărcare al lui GMX V2 a fost ajustat în mod semnificativ, concentrându-se pe modul de a echilibra pozițiile lungi și scurte și de a îmbunătăți eficiența utilizării capitalului. Modelul de încărcare este următorul:

l Reduceți comisioanele de deschidere/închidere a pozițiilor.

A fost redusă de la 0,1% anterior la 0,05% sau 0,07%. Comisionul va fi perceput în funcție de faptul dacă deschiderea poziției este benefică pentru soldul lung și scurt, se va percepe un comision mai mic .

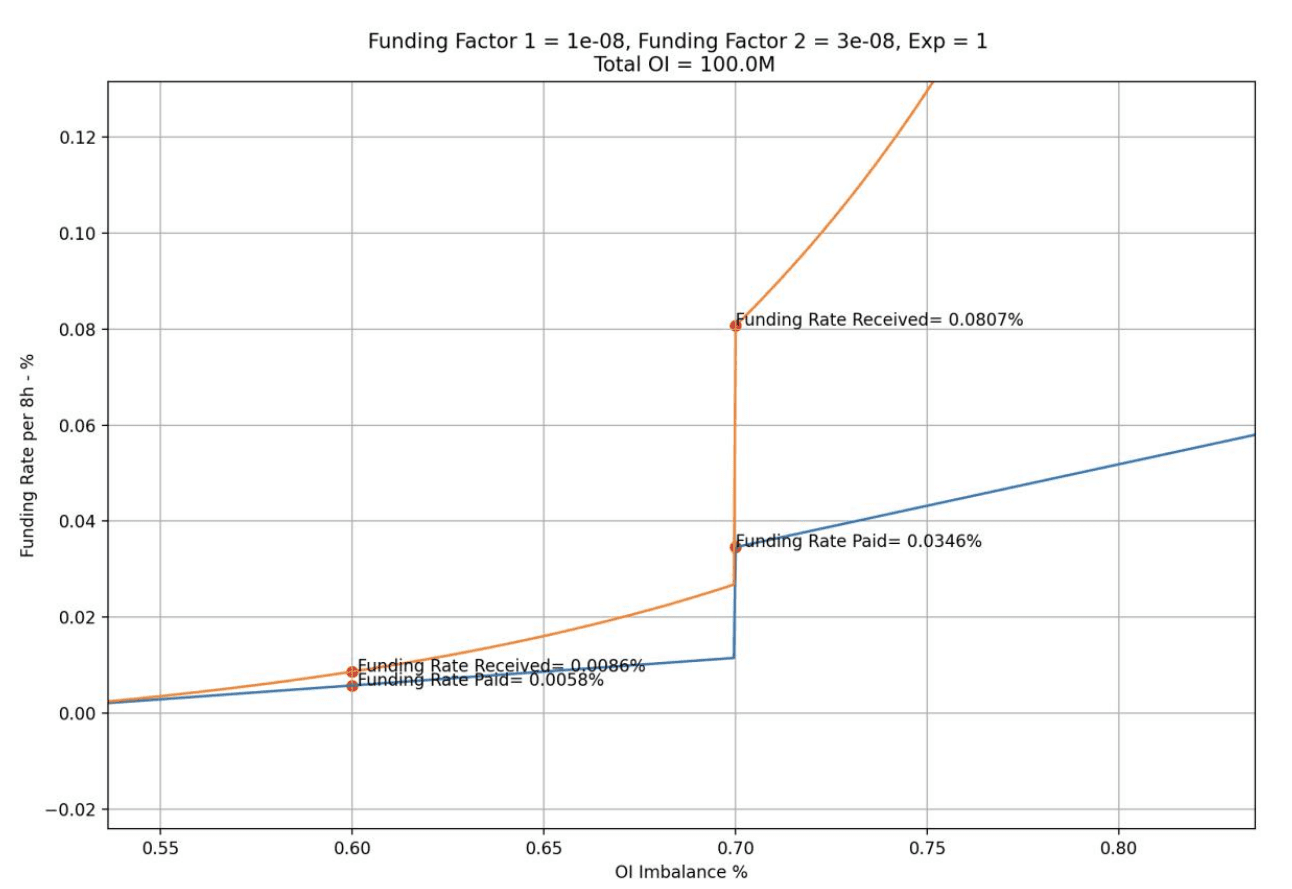

l Creșteți rata de finanțare, iar partea mai puternică va plăti rata de finanțare părții mai slabe.

Rata de finanțare va fi ajustată în etape Când poziția/poziția completă a părții puternice este cuprinsă între 0,5-0,7, rata de finanțare va fi la un nivel mai scăzut când va ajunge la 0,7, aceasta va fi ridicată la un nivel superior, crescând arbitrajul spațiu și promovarea arbitrajului intră fondurile, restabilind astfel echilibrul lung-scurt.

Păstrați comisioanele de împrumut pentru a evita lichiditatea nelimitată.

Creșteți comisionul de impact al prețului Cu cât poziția este mai mare și cu cât este mai nefavorabilă soldului lung și scurt, cu atât se vor percepe mai multe comisioane.

Taxa de impact al prețului simulează procesul dinamic al modificărilor prețului pe piața de tranzacționare a registrului de ordine, adică cu cât poziția este mai mare, cu atât este mai mare impactul asupra prețului. Acest design poate crește costul manipulării prețurilor, poate reduce atacurile de manipulare a prețurilor, poate preveni prăbușirea sau creșterea prețurilor și poate menține poziții lungi și scurte echilibrate pentru a menține lichiditatea bună.

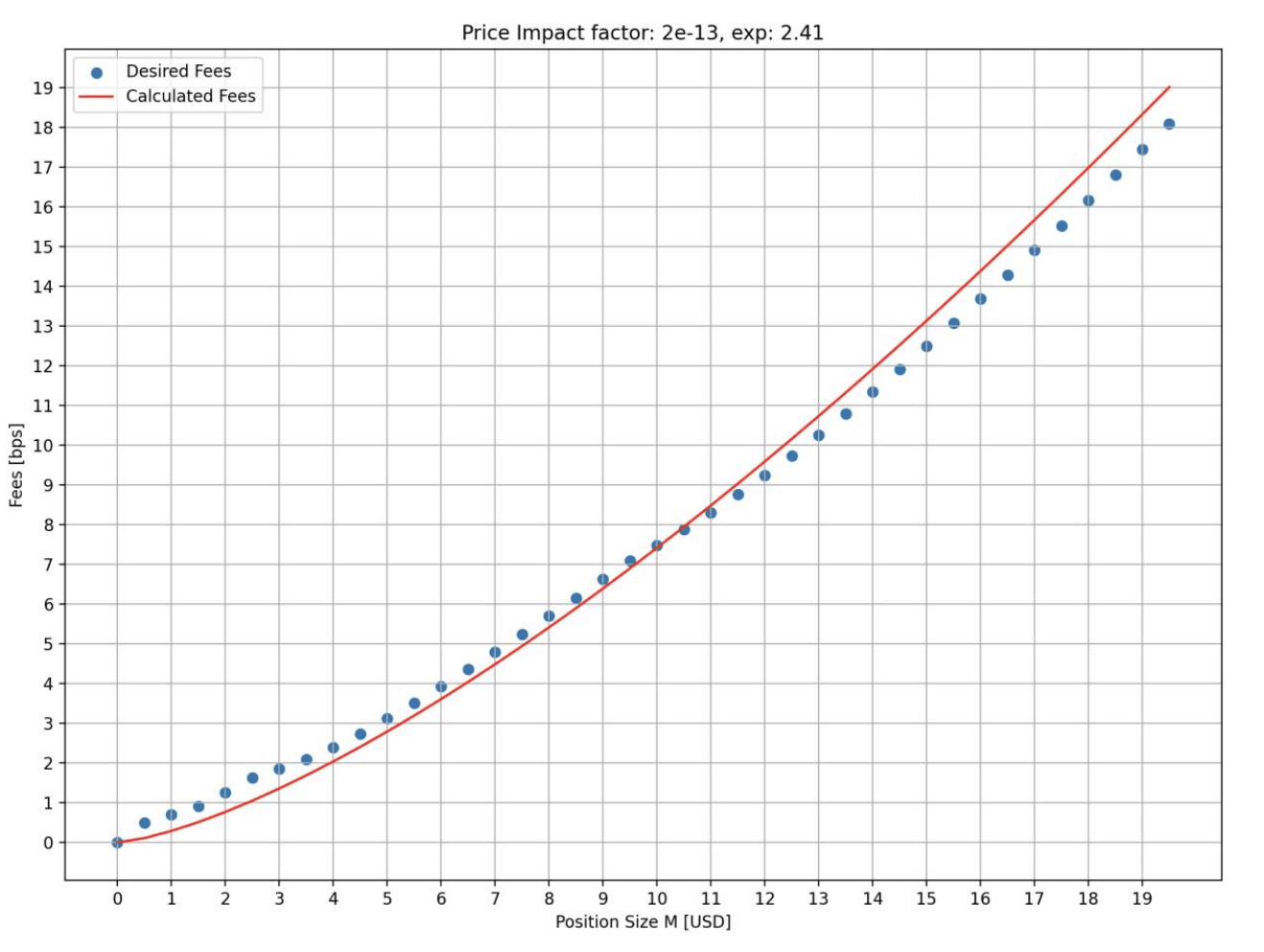

Figura de mai jos arată rata taxei de impact asupra prețului cu care se confruntă diferitele dimensiuni de deschidere în starea de simulare. Se poate observa că, cu cât poziția este mai mare, cu atât rata comisionului este mai mare. Axa orizontală este dimensiunea deschiderii (milioane de dolari), iar axa verticală este rata taxei (bps).

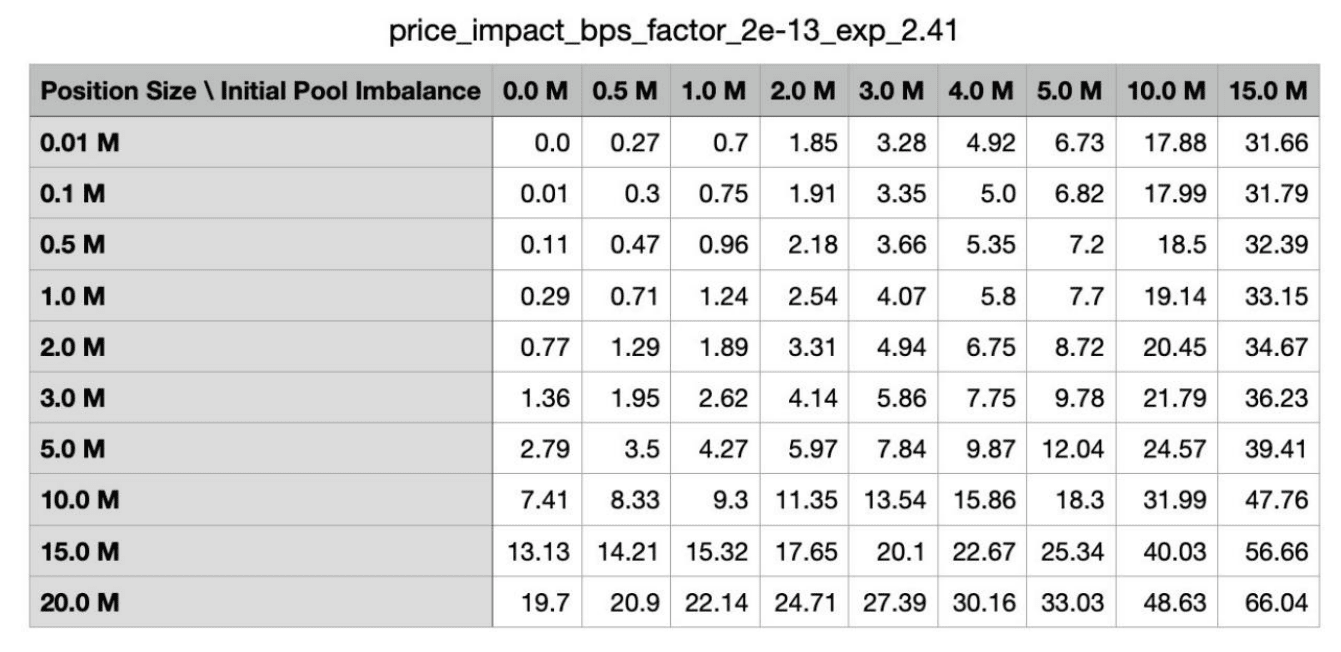

În plus, dacă deschiderea unei poziții este mai dăunătoare pentru soldul lung-scurt, comisionul va fi mai mare. Tabelul de mai jos arată taxele percepute în diferite stări de sold lung și scurt în starea de simulare. Prima coloană este dimensiunea poziției de deschidere, iar primul rând este dimensiunea poziției dezechilibrate a pool-ului inițial.

O scurtă comparație a taxelor mai multor protocoale majore DEX derivate:

DYDX: maker 0,02%, taker 0,05%, cu cât este mai mare volumul tranzacțiilor, cu atât mai mare este reducerea;

Cost: producător 0,02%, consumator 0,06%-0,1%;

Câștiguri de rețea: 0,08% comision de deschidere/închidere + 0,04% spread + comision de impact al prețului.

Se poate observa că taxele GMX V2 sunt încă mari, dar de la nivelul ridicat anterior până la nivelul mediu, comisioanele de deschidere/închidere au scăzut cu aproape 50%. Pentru comercianții mici și mijlocii, taxele V2 sunt mai prietenoase.

3. Furnizare de lichiditate: adăugarea modelului de fond de izolare și adăugarea de active sintetice

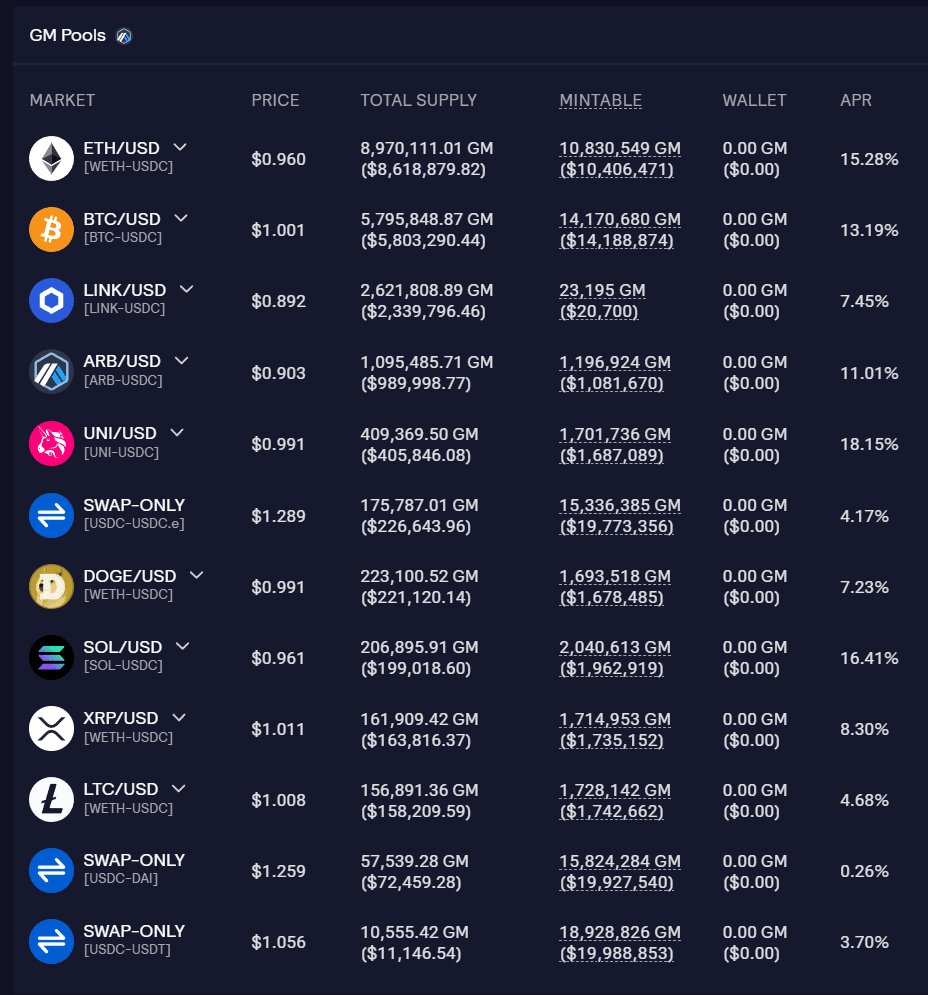

Pool-ul de lichiditate al GMX V2 se numește pool GM și fiecare pool este independent unul de celălalt. Puteți vedea suma fondului, rata fondului și rata de utilizare a fondului pentru fiecare grup pe site-ul oficial.

Avantajul pool-ului de izolare este că diferitele piețe de jetoane pot avea diferite suporturi subiacente și diferite setări de parametri pentru a-și realiza propriul control al riscului, cu un grad ridicat de flexibilitate, extinzând astfel activele de tranzacționare, ținând în același timp riscurile sub control. Pentru furnizorii de lichidități, aceștia pot selecta, de asemenea, expunerile pe baza apetitului pentru risc/așteptărilor de rentabilitate. Problema cu pool-urile de izolare este fragmentarea lichidității. Este posibil ca unele pool-uri să nu poată atrage suficientă lichiditate.

În prezent, GMX V2 este împărțit în 3 tipuri diferite de piețe:

l Blue chip: BTC și ETH. Aceste două jetoane sunt mai puțin probabil să fie manipulate de preț, astfel încât taxele de impact asupra prețului pot fi stabilite la rate mai mici, făcându-le mai competitive decât CEX. Toate sunt acceptate de jetoane native.

l Active de capitalizare de piață: capitalizarea de piață este cuprinsă între 1 miliard USD și 10 miliarde USD. Au lichiditate mare și volum de tranzacționare pe CEX. Cu toate acestea, sunt ușor afectate de factori externi și provoacă fluctuații drastice de preț. De exemplu, știrile de reglementare provoacă o scădere bruscă a prețurilor valutare. Pentru astfel de active, taxa de impact asupra prețului va fi stabilită la un raport mai mare, iar lichiditatea nu va fi mai mare decât alte piețe externe, crescând costul atacului. LINK/UNI/AVAX/ARB/SOL aparțin acestui tip. Utilizați suportul nativ pentru token.

l Active sintetice cu capitalizare medie de piață: nu utilizați jetoane native, ci folosiți ETH ca suport de lichiditate de bază. DOGE și LTC se încadrează în această categorie.

Problema cu acest tip de activ este că, dacă tokenurile aferente cresc semnificativ pe termen scurt, ETH din pool ar putea să nu poată plăti toate profiturile.

Dacă există 1.000 ETH și 1 milion USDC în pool, limita maximă de poziție DOGE lungă este de 300 ETH, dar prețul DOGE a crescut de 10 ori, în timp ce prețul ETH a crescut doar de 2 ori, în acest caz profitul va depășește cea din pool Valoarea ETH.

Pentru a evita această situație, a fost introdusă funcția ADL (automatic deleveraging). Atunci când profitul de realizat depășește pragul configurat de piață, poziția profitabilă poate fi închisă parțial sau total. Acest lucru ajută la asigurarea faptului că piața rămâne solvabilă și că toate profiturile la închidere sunt plătite integral. Dar pentru comercianți, reducerea automată a pozițiilor poate duce la pierderea pozițiilor avantajoase, pierzând astfel profiturile ulterioare.

Potrivit unui raport emis de laboratoarele de haos, se recomandă ca în timpul funcționării inițiale a V2, limita superioară a pozițiilor deschise BTC și ETH să fie de 256 milioane USD, respectiv limita superioară a AVAX/LINK va fi de 4 milioane USD, respectiv. iar jetoanele rămase vor fi de 1 milion USD. Ajustările ulterioare pot fi făcute pe baza condițiilor reale de funcționare. Cu toate acestea, TVL-ul total actual al pool-ului GM este de aproximativ 20 milioane USD, ceea ce este încă departe de limita superioară.

4. Îmbunătățiți experiența utilizatorului: adăugați contracte bazate pe valută, viteză de execuție mai rapidă și alunecare mai mică

În GMX V1, comercianții pot deschide doar contracte bazate pe U. Indiferent ce activ folosește un comerciant pentru a deschide o poziție, valoarea poziției este calculată pe baza prețului la momentul deschiderii poziției convertit în USD. Profitul este egal cu valoarea USD la momentul închiderii poziției minus USD valoarea la momentul deschiderii poziției.

În GMX V2, au fost adăugate contracte bazate pe valută. Comercianții pot depune active de tranzacționare relevante ca garanție, care nu vor mai fi convertite în USD. Acest lucru va satisface mai multe nevoi ale comercianților și va oferi o abordare de portofoliu mai bogată.

În plus, sistemul oracle al lui GMX V2 va stabili prețul fiecărui bloc, iar ordinele vor fi executate la cel mai recent preț pe cât posibil, cu o execuție mai rapidă și un slippage mai mic.

5. Modul de distribuție

Pentru a menține dezvoltarea pe termen lung a proiectului, veniturile din protocol GMX V2 au fost, de asemenea, ajustate. 8,2% vor fi alocați trezoreriei acordului, care poate fi utilizat pentru operațiunile de proiect și alte chestiuni.

GMX V1: 30% alocate pentru stakers GMX, 70% alocate furnizorilor GLP.

GMX V2: 27% alocați pentru stakers GMX, 63% alocați furnizorilor GLP, 8,2% alocați trezoreriei de protocol, 1,2% alocați chainlink. Această alocare a fost aprobată prin votul comunității.

3. Starea de funcționare a GMX V2

GMX V2 funcționează de aproximativ 2 săptămâni, cu un TVL de aproximativ 20 de milioane de dolari SUA, un volum mediu zilnic de tranzacționare de 23 de milioane de dolari SUA, un venit mediu zilnic din acord de 15.000 de dolari SUA, o poziție deschisă de 10,38 milioane de dolari SUA, și aproximativ 300-500 de utilizatori activi zilnic. Ca punct de plecare, performanța este acceptabilă fără a folosi stimulente pentru tranzacții.

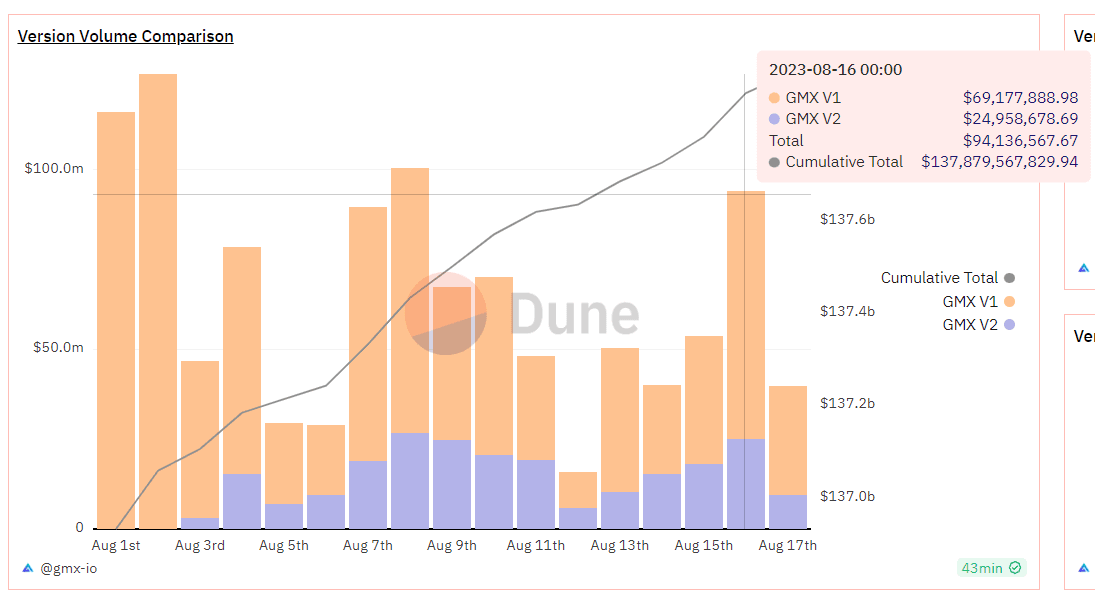

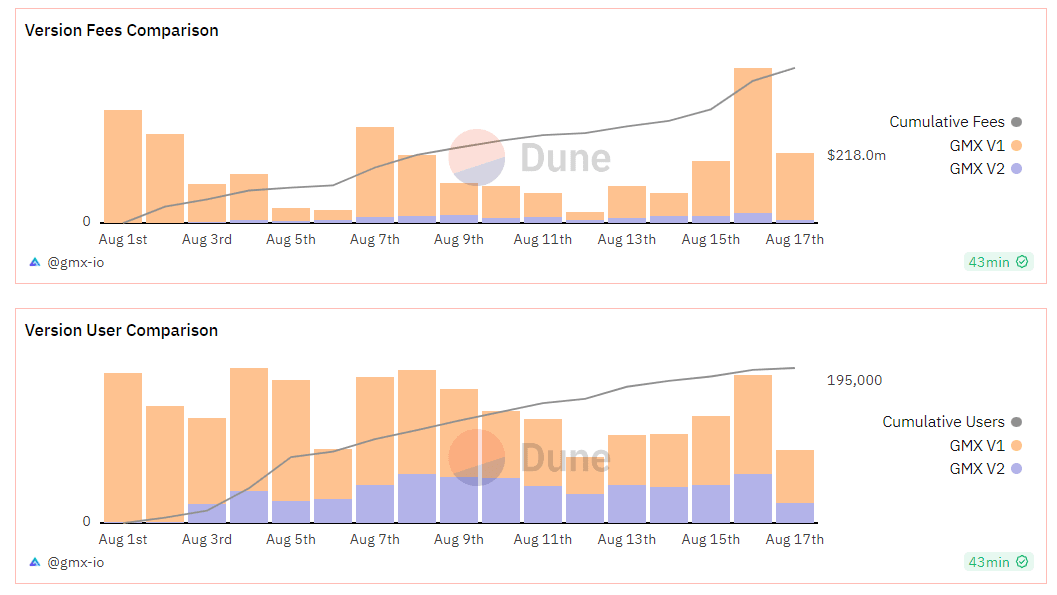

Unii utilizatori V1 au fost migrați la V2. Volumul de tranzacționare și utilizatorii activi zilnici ai V2 sunt aproximativ echivalente cu 40%-50% din volumul de tranzacționare a V1. Comparația dintre volumul tranzacțiilor, veniturile din protocol și utilizatorii între V1 și v2 este prezentată în figura de mai jos:

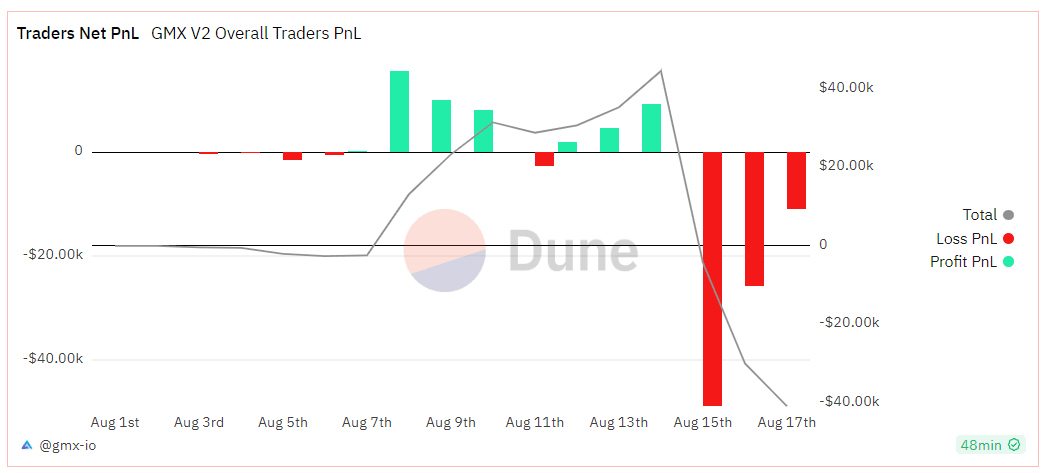

Comercianții GMX V2 se află în prezent într-o stare de pierdere netă, iar pierderea netă cumulată este de 40.000 USD.

Din perspectiva randamentului, randamentul recent al GMX V1 a continuat să fie lent În această săptămână, randamentul de miză GMX a fost de 1,44%, GLP (arbitrum) a fost de 3,18% și GLP (Avalanșă) a fost de 8,09%. În comparație, GMX V2 are un randament mai mare, așa cum este enumerat mai jos:

După lansarea GMX V2, entuziasmul pieței nu a fost mare, iar răspunsul financiar a fost mediu. Motivul principal este că volatilitatea recentă a pieței a scăzut la niveluri istorice scăzute, volumul total de tranzacții s-a redus și pista a fost implicată, ceea ce a dus la o creștere lentă a veniturilor din protocol.

4. Concluzie

GMX V1 este un model de succes în circuitul DEX derivat și are mulți adepți. Livrarea lui GMX V2 este, de asemenea, în conformitate cu așteptările pieței, ceea ce arată că echipa GMX are capacități puternice de proiectare a protocolului. Din perspectiva mecanismului, V2 mărește soldul fondului de lichiditate, extinde tipurile de active de tranzacționare și oferă o varietate de poziții colaterale. Pentru furnizorii de lichidități și comercianți, există mai multe opțiuni de investiții, un echilibru de risc mai bun și comisioane mai mici.

Totuși, încă din stadiul inițial, datorită adoptării pool-urilor independente, există o problemă de fragmentare a lichidității, iar unele active pot avea lichiditate insuficientă. În plus, partea de proiect GMX nu a adoptat practic acțiuni de marketing și stimulente pentru tranzacții și nu a avut un impact semnificativ asupra noilor utilizatori și a noului volum de tranzacții ale protocolului pe termen scurt.

În esență, GMX V2 se concentrează mai mult pe infrastructura de protocol, securitatea și echilibrul protocolului. În mediul actual al pieței ursoaice, concentrarea pe construirea arhitecturii de bază, asigurarea securității protocolului și utilizarea datelor acumulate pentru a proiecta parametri de risc mai buni poate fi de ajutor mai mare pentru dezvoltarea viitoare a proiectului pe piața taur. Până atunci, poate oferi o capacitate de contract deschisă mai mare și o piață de tranzacționare mai bogată și, de asemenea, poate lansa mai multe măsuri de marketing pentru a se potrivi cu popularitatea pieței și a dobândi mai mulți utilizatori noi.

site: ldcap.com

mediu: ld-capital.medium.com