Astăzi vom continua să discutăm despre un proiect interesant, și anume Frax, care are în prezent o evaluare de 400 de milioane de dolari, ocupând locul 90. Frax este primul protocol de stabilcoin bazat pe algoritmi fractionari.

Știm că anteriorul stabilcoin puternic, luna, a avut un colaps, având în acel moment o capitalizare de piață maximă de 66 de miliarde de dolari. Dacă Frax poate deveni următorul luna, atunci ar putea avea potențialul de a deveni un token de o sută de ori în următoarea piață bullish.

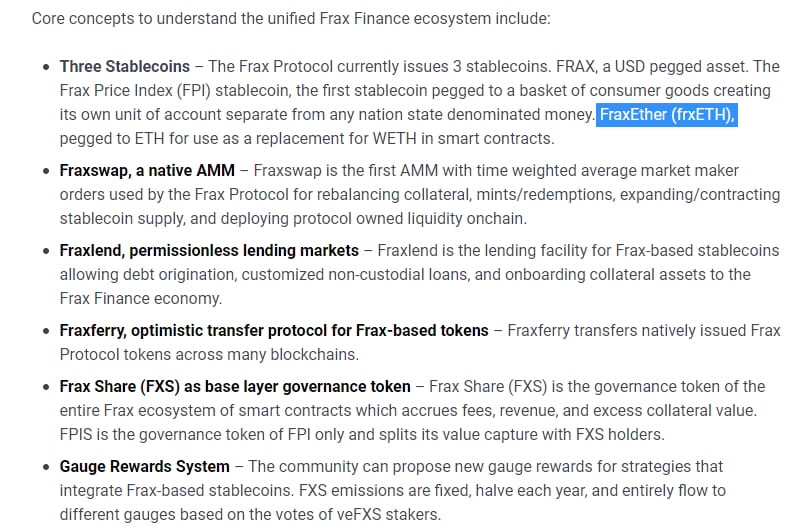

Frax Finance (scurtat Frax) a fost cunoscut anterior ca Decentral Bank și este un protocol de stabilcoin bazat pe algoritmi fractionari. Frax este un protocol open-source, fără permisiuni și complet pe lanț, care funcționează în prezent pe Ethereum (posibil să devină interoperabil în viitor). Scopul final al protocolului Frax este de a oferi o monedă algoritmică extrem de scalabilă și descentralizată, care să înlocuiască activele digitale cu ofertă fixă, cum ar fi BTC. FRAX este un stabilcoin, cu un obiectiv de aproximativ 1 dolar/token. Frax Shares (FXS) este tokenul de guvernare, care poate acumula taxe, reține venituri și valoarea colateralului în exces. În prezent, are trei tipuri de stabilcoins, unul fiind FRAX menționat mai sus, altul fiind FPI (Frax Price Index), iar FraxEther (frxETH) este ancorat la ETH.

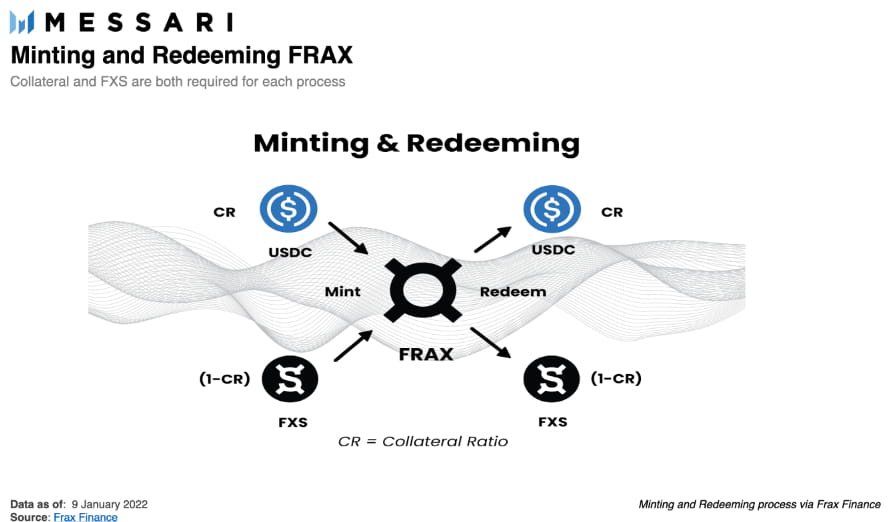

Protocolul Frax a implementat un sistem cu două tokenuri: moneda stabilă FRAX și tokenul de guvernare al protocolului FXS. Sistemul cu două tokenuri permite FRAX să fie sprijinit atât de colateral, cât și de algoritm (care gestionează distrugerea și răscumpărarea FXS). Atunci când colateralul și FXS sunt depozitate în contractul protocolului FRAX, FRAX va fi emis, iar cantitatea de colateral necesară pentru a emite 1 FRAX este determinată de rata de colateralizare. Rata de colateralizare a protocolului Frax determină proporția între colateralul care susține 1 dolar FRAX și mecanismele algoritmice.

FRAX este un sistem care menține ancorarea tokenului „1 dolar” prin „emisie” și „răscumpărare”.

Acest lucru permite arbitrajului să echilibreze oferta și cererea de FRAX pe piața publică. Dacă prețul de piață al FRAX este mai mare decât prețul țintă de 1 dolar, există oportunități de arbitraj prin investiția a 1 dolar pentru fiecare FRAX în sistem și vânzarea tokenurilor FRAX emise pe piața publică la un preț mai mare de 1 dolar. Pentru a crea noi FRAX, utilizatorii trebuie să plaseze o valoare de 1 dolar în sistem.

Diferența constă în proporția colateralului și FXS care reprezintă valoarea de 1 dolar.

Când FRAX se află în stadiul de colateralizare de 100%, valoarea totală investită în sistem pentru emiterea FRAX este 100% colateral.

Când protocolul intră în stadiul fracționar, o parte din valoarea care intră în sistem în timpul emiterii devine FXS (care este apoi ars din circulație). De exemplu, la o rată de colateralizare de 98%, fiecare FRAX emis necesită 0.98 dolari colateral și 0.02 dolari FXS. La o rată de colateralizare de 97%, fiecare FRAX emis necesită 0.97 dolari colateral și 0.03 dolari FXS, și așa mai departe.

Când Frax este sub 1 dolar, înseamnă că cei 1 dolar din spatele Frax valorează, iar Frax-ul de pe piață va răscumpăra colateralul; dacă lichiditatea Frax-ului de pe piață este mai mică, atunci valoarea Frax-ului va crește. Această logică este de fapt similară cu cea a lui Luna de dinainte.

FRAX/FXS/Prețul colateral este calculat ca media ponderată în timp a prețului ETH/USD de la oracle Chainlink pentru perechile de tokenuri relevante Uniswap. Oracle-ul Chainlink permite protocolului să obțină prețurile reale ale dolarului pentru diferite tokenuri, nu doar media prețurilor din pool-urile de active stabile de pe Uniswap. Acest lucru permite FRAX să rămână stabil față de dolar, oferind o elasticitate mai mare, nu doar bazându-se pe media ponderată a altor monede stabile.

Stabilitatea ancorată este cheia tuturor monedelor stabile. FRAX menține un raport de 1:1 cu dolarul prin pool-uri de lichiditate foarte adânci. Dintre acestea, cel mai mare pool de lichiditate este în pool-ul FRAX3CRV de la Curve. Până în prezent, pool-ul FRAX3CRV conține aproximativ 1,3 miliarde de FRAX, iar această adâncime a lichidității permite FRAX să fie schimbat cu alte monede stabile cu un slippage scăzut sau fără slippage. Ca parte a protocolului Frax v2, AMO de la Curve asigură prin furnizarea automată a colateralului și FRAX în pool-ul FRAX3CRV, că adâncimea pool-ului FRAX3CRV este suficientă, îmbunătățind și mai mult stabilitatea tokenului FRAX (mai multe detalii sunt prezentate în secțiunea AMO de mai jos).

Funcționalitatea utilizării tokenului

Frax Share (FXS) este tokenul de guvernare ERC-20 non-stabil al FRAX și are următoarele utilizări:

Guvernare: Acordarea drepturilor de guvernare deținătorilor de tokenuri pentru a adăuga/ajusta pool-urile de active colaterale, a seta comisioanele de emisie/răscumpărare și a schimba rata de actualizare a ratei de colateralizare.

Colateralizare: Colateralați în diverse pool-uri pentru a câștiga randamente anuale preferate.

Emitere și răscumpărare: Emisia FRAX va distruge FXS, iar răscumpărarea FRAX va emite FXS.

Recompensă: utilizatorii care depun tokenuri LP Uniswap într-un anumit pool de stimulente pot primi recompense FXS.

În stadiul inițial, FRAX este colateralizat în proporție de 100%, ceea ce înseamnă că emiterea FRAX necesită doar plasarea colateralului în contractul de emisie. În stadiul de colateralizare parțială, emiterea FRAX necesită furnizarea unui raport adecvat de colateral și distrugerea FXS.

Iată toate produsele sale:

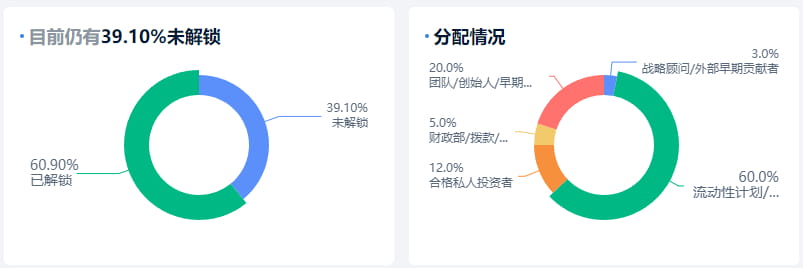

Distribuția tokenurilor

Suma totală a tokenurilor FXS a fost inițial stabilită la 100 de milioane. Pe măsură ce mai multe FRAX sunt folosite în ecosistemul DeFi, valoarea activelor deținătorilor de FXS va continua să crească, deoarece emiterea FRAX necesită distrugerea FXS (așadar, reducerea ofertei de FXS, crescând valoarea activelor deținătorilor de FXS). Pe măsură ce valoarea FXS crește, stabilitatea prețului FRAX va crește, creând un ciclu de feedback pozitiv pentru toți cei care împrumută sau împrumută FRAX pentru tranzacții DeFi.

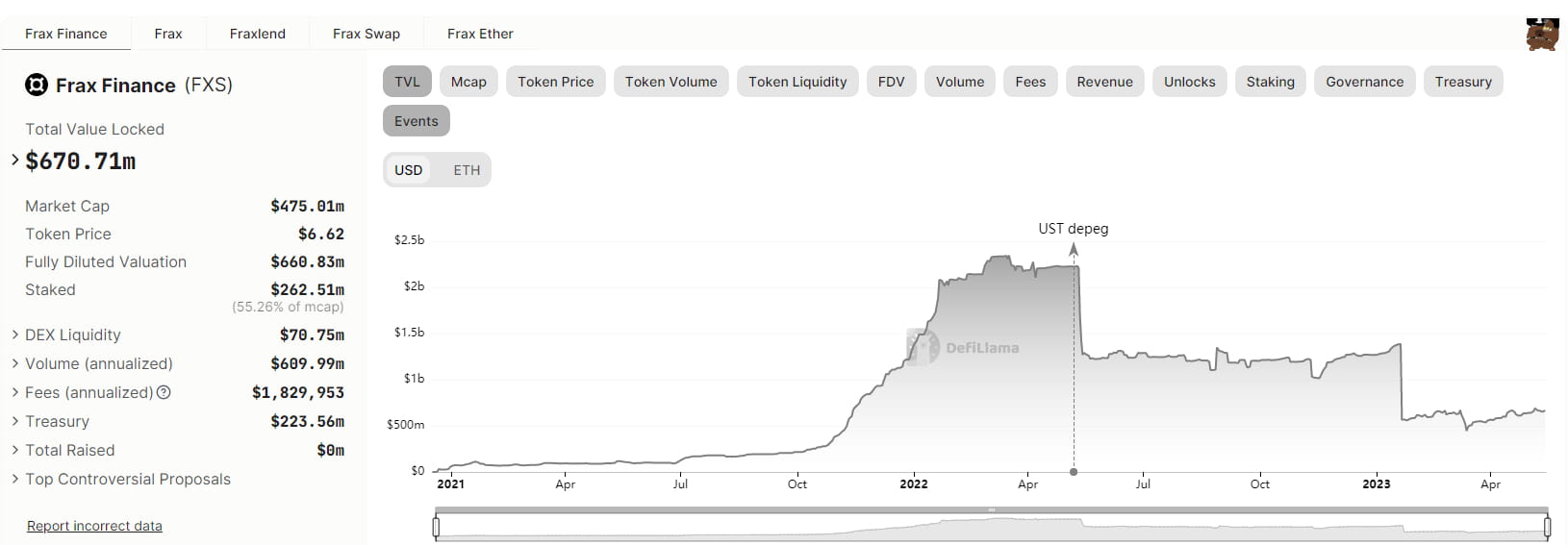

Să ne uităm și la alte date, TVL-ul pe lanț este de 670M.

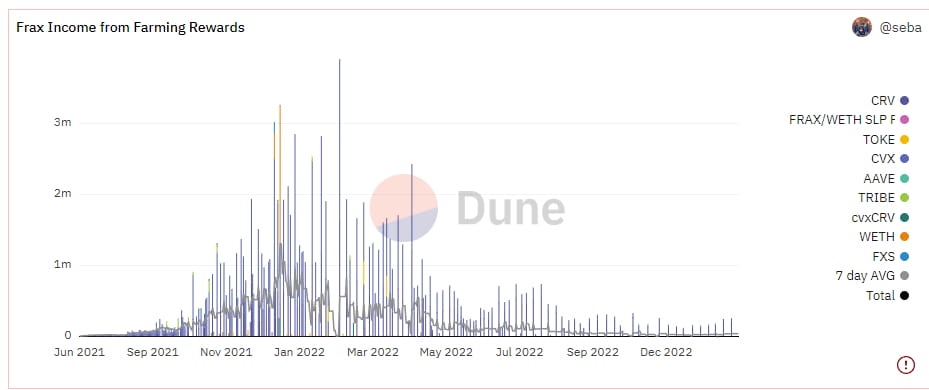

Iată datele veniturilor protocolului, cu un venit mediu de 700.000 de dolari pe zi, ceea ce înseamnă 200 de milioane de dolari pe an. În prezent, capitalizarea sa de piață este de doar 470 de milioane de dolari, deci se află într-o zonă grav subevaluată. De asemenea, există un mare potențial; dacă va ajunge să fie la fel de mare ca Luna în timpul unui bull market, atunci va fi cu siguranță un token de o sută de ori.

În concluzie, monedele stabile algoritmice reprezintă încă o piață cu un mare potențial de imaginație, deoarece acest domeniu nu are încă jucători vedetă care să iasă în evidență, iar Luna, care a ieșit, este moartă. Desigur, au existat multe monede stabile algoritmice care au eșuat, așa că există și câteva lacune în acest domeniu, dar trebuie să înțelegem că acest pieț este foarte mare și cu siguranță vor exista aventurieri care vor încerca să fure o parte din acest tort. Te gândești că compania Tether a câștigat cât de mult din emiterea USDT, fără să facă nimic, fără colateral, a obținut 86 de miliarde de dolari, iar păstrându-i în bancă timp de un an a câștigat 4 miliarde de dolari din dobânzi, pur și simplu este o câștigare pasivă. Apoi, pe piața monedelor stabile colateralizate există Maker, iar cele centralizate trebuie să fie rezistente la cenzură; vezi cum BUSD a cedat la prima cenzură, singurul lucru care rămâne este moneda stabilă algoritmică care nu necesită colateral și este foarte transparentă, așa că este un loc de competiție intensă.