Capitolul 1: Prezentare generală a pieței cripto

a pierdut al doilea sfert

La sfârșitul celui de-al doilea trimestru, capitalizarea pieței globale a criptomonedei a atins 1,17 trilioane de dolari, în creștere cu 48% până în prezent. Interesant este că capitalizarea totală a pieței în T1 și T2 a fost similară, făcând aproape ca T2 să arate ca un trimestru eșuat în lumea cripto.

T2 a lipsit, de asemenea, o narațiune puternică a pieței în comparație cu T1. În primul trimestru, piața a cunoscut evoluții mai semnificative, cum ar fi dublarea prețurilor Bitcoin, creșterea L2-urilor precum Arbitrum și ZkSync și o piață NFT mai activă, determinată parțial de upgrade-urile produselor și de lansarea jetonului Blur. Al doilea trimestru nu a reușit să producă vreo evoluție similară. În schimb, al doilea trimestru a fost martorul unor tendințe diferite, cum ar fi „sezonul memecoin” și creșterea jetoanelor BRC20, care, deși demne de remarcat, nu s-au potrivit cu nivelul de entuziasm generat de trimestrul precedent.

Indicele CMC Crypto Fear and Greed a început anul în jurul valorii de 30 (înfricosat), dar a încheiat prima jumătate a anului la aproximativ 52 (neutru), indicând o îmbunătățire semnificativă a sentimentului pieței.

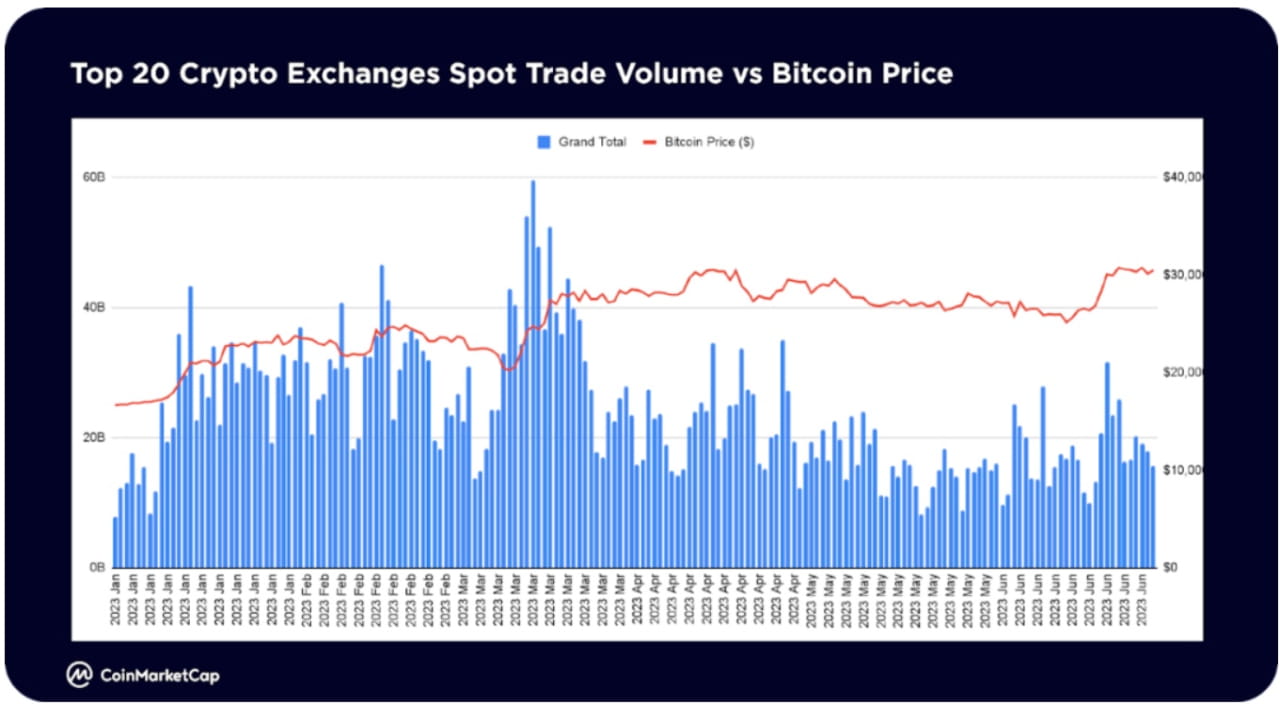

Volumul total de tranzacționare spot pe primele 20 de schimburi de criptomonede a atins vârful în martie și a scăzut cu aproximativ 36% de la o lună la lună, ajungând la aproximativ 523 de miliarde de dolari pe lună până la sfârșitul lunii iunie, aproape de hibernare.

Pe o piață provocatoare, anumite sectoare au înregistrat o creștere semnificativă a valorii de piață până în acest an. VR/AR (704%) și AI și Big Data (323%) au fost lider pe piață, în timp ce proiectele și infrastructura DeFi de vârf revin puternic. Unele dintre aceste sectoare includ creditarea (149%), instrumentele derivate (75%), stocarea (86%), interoperabilitatea (58%).

În special, secțiunea Meme a adăugat peste 260 de monede noi până acum în acest an, devenind cea mai activă secțiune pentru monedele nou listate. Inteligența artificială și Big Data ocupă locul al doilea cu 61 de jetoane noi, în timp ce DeFi ocupă locul trei cu 47 de jetoane noi până în prezent.

Meme este cel mai atrăgător sector din acest an În aprilie și mai 2023, „Sezonul Memecoin” speculativ condus de PEPE a provocat o creștere semnificativă a numărului de vizualizări în industrie.

DeFi este a doua zonă cea mai urmărită, manifestând un interes continuu în prima jumătate a anului 2023

Articolele de colecție și NFT-urile au primit o acțiune semnificativă în primele trei luni, în mare parte din cauza Airdrops-urilor Blur din sezonul 1, dar vizualizările au scăzut în a doua jumătate a primei jumătăți

Inteligența artificială și big data sunt noi intrați în cele mai discutate domenii în 2023, odată cu lansarea ChatGPT al OpenAI, dezvoltarea inteligenței artificiale a început să descopere în primul trimestru al anului 2023; Iunie a cunoscut o renaștere a interesului pentru jetoanele legate de AI

Industria Meme-urilor a generat cel mai mare interes, mai ales în ultimele trei luni din prima jumătate a anului 2023. Acest lucru a fost determinat în principal de PEPE, care a înregistrat o creștere explozivă de peste 3.700 de ori din aprilie până în mai. După ce s-a retras de la maximele din mai, PEPE a revenit cu aproape 100% față de minimele de la mijlocul lunii iunie. Memecoins din ciclurile meme anterioare, cum ar fi DOGE, SHIB și BabyDoge, rămân cele mai populare din spațiu

După upgrade-ul reușit al rețelei Shapella din 12 aprilie, care a permis retragerea ETH mizată pe lanțul beacon, interesul contractului inteligent rămâne în primul rând concentrat pe Ethereum (ETH). Cardano (ADA) a atras, de asemenea, un interes semnificativ, posibil din cauza dezvoltărilor tehnologice, cum ar fi soluția de scalare Hydra și propunerea de guvernare CIP 1694

Interesul pentru spațiul DeFi se concentrează în principal pe Terra Classic (LUNC), probabil din cauza unor evenimente precum distrugerea de către Binance a 2,65 miliarde de jetoane LUNC (în valoare de 236.000 USD) și lansarea de către TFL a Alliance, un protocol de tranzacționare a randamentului încrucișat.

În urma narațiunii AI din februarie și martie, interesul pentru AI și big data a revenit foarte mult în iunie. SingularityNET (AGIX) și Fetch.ai (FET) au avut cele mai mari vizionări, revenind cu aproape 40% față de minimele de la mijlocul lunii iunie.

PEPE se alătură altor memecoins consacrate Dogecoin și Shiba Inu, alăturându-se listei de monede cu cele mai multe adăugări de liste de urmărire de către utilizatorii CMC

În afară de blue chips, alte jetoane sunt în principal soluții de scalare Ethereum Layer-2, cum ar fi Polygon, Arbitrum sau Layer-1 concurente, cum ar fi BNB și Solana

Segmentele cele mai implicate din comunitatea CMC (like-uri de cont, postări, comentarii) sunt meme-urile, care coincid cu cele mai vizionate segmente. Sezonul speculativ memecoin din aprilie și mai a înregistrat câștiguri explozive în jetoane precum PEPE, SNEK, LADYS și multe altele.

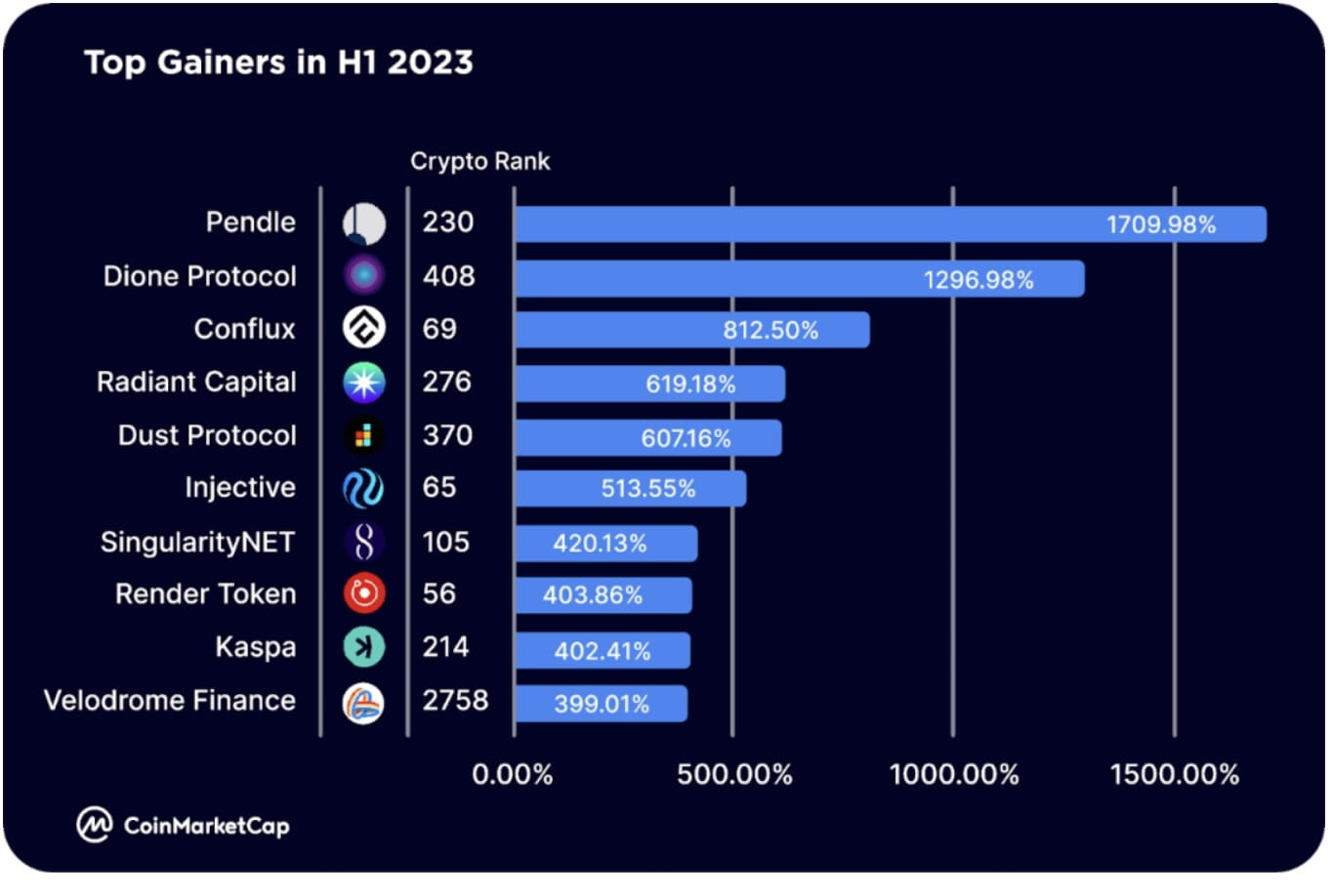

Cei mai buni câștigători din prima jumătate a anului 2023 includ jetoanele ecosistemului Arbitrum, cum ar fi Pendle (PENDLE), care a fost listat pe Binance Launchpool și extins la BNB Chain (RDNT), care a fost, de asemenea, implementat pe BNB Chain și se va extinde în Ethereum; și jetoane ale ecosistemului Optimism, cum ar fi Velodrome Finance (VELO), care a lansat V2 pe 23 iunie;

Alți câștigători de top includ blockchain-urile de prim nivel, inclusiv Protocolul Dione (DIONE), un „blockchain L1 activat de energie regenerabilă în curs de dezvoltare” care și-a lansat recent Odyssey Testnet beta Conflux (CFX), blockchain-ul face parte din narațiunea Hong Kong-ului ca „China’s numai blockchain conform reglementărilor, public și fără permisiune”, și Injective (INJ), un blockchain L1 special conceput pentru finanțare, care alimentează ecosistemul IBC. Au lansat primul pachet Solana SVM.

Alți câștigători de top includ jetoane legate de AI, cum ar fi SingularityNET (AGIX) și Render (RNDR).

Capitolul 4: Teme cheie pentru a doua jumătate a anului 2023

ETF Bitcoin

În iunie 2023, BlackRock, cea mai mare companie de administrare a activelor din lume, a solicitat un ETF spot Bitcoin, declanșând așteptări puternice că SEC din SUA ar aproba un ETF spot Bitcoin. S-au aplicat și alți pionieri din industrie, cum ar fi Valkyrie, Fidelity, ARK Invest și 21 Shares. Căutând aprobarea pentru ceva de genul unui ETF Bitcoin. Dacă aceste ETF-uri sunt aprobate, ar putea debloca cererea de la marii investitori instituționali, oferind produse reglementate de alocare a activelor. La nivel global, ETF-urile și ETP-urile actuale cu criptomonede au o valoare a activelor de 9,5 miliarde USD. Odată ce piețele din SUA se vor debloca cu aprobarea unui nou ETF spot Bitcoin, o creștere a cererii pentru Bitcoin ar putea împinge prețul său semnificativ peste maximele istorice.

Rețea de infrastructură publică descentralizată

O altă tendință este infrastructura fizică descentralizată (DePIN), care oferă soluții pentru accesul partajat la active sau servicii fizice, cum ar fi rețelele de depozitare și de date. Constructorii și utilizatorii sunt stimulați de jetoane, iar accesul este facilitat prin miza, arderea sau achiziționarea de jetoane/NFT.

Deși încă în stadiile incipiente de extindere, peisajul DePIN include deja câțiva jucători noti, inclusiv Helium (infrastructură wireless descentralizată), IoTeX (hub Internet of Things), Arweave și Filecoin (stocare descentralizată).

active reale

Astăzi, există un ecosistem de proiecte concentrate pe a face RWA tranzacționabile în lanț. Aceste protocoale includ în principal protocoale de piață de credit, cum ar fi Maple Finance și Goldfinch, care permit companiilor să folosească DeFi pentru a obține finanțare și împrumuturi.

În schimb, alte platforme încep acum să se concentreze pe tokenizarea RWA, inclusiv imobiliare, obiecte de colecție, acțiuni, proprietate intelectuală etc., care pot fi apoi tranzacționate în lanț cu mai puține frecări.

Ne așteptăm ca spațiul RWA să se stratifice în continuare în a doua jumătate a anului 2023 și mai departe, primele produse pregătite pentru consumatori probabil să fie lansate înainte de sfârșitul anului.

Instrumente derivate lichide gajate

Activitatea în instrumentele derivate cu miza de lichiditate (LSD) a înregistrat o creștere semnificativă în prima jumătate a anului 2023, în principal datorită modernizării Ethereum Shapella, liderii de piață precum Lido și Rocket Pool și-au mărit fiecare valoarea totală blocată (TVL) cu 138% în prima jumătate a anului % și 220% în 2023.

Până la sfârșitul lunii iunie, platforma LSD a capturat mai mult de o treime din televizoarele Ethereum, Lido capturând aproape 75% din cotă la vârf.

Prima jumătate a înregistrat, de asemenea, o creștere dramatică în spațiul LSDfi aferent, platformele precum Pendle, Lybra și Flashstake și-au văzut TVL-urile crescând în acest timp. Este probabil că această răspândire va continua până în restul anului 2023.

Miza din nou

După lansarea EigenLayer, re-ipotecarea a apărut ca o temă promițătoare în prima jumătate a anului 2023. EigenLayer este o platformă middleware care permite reutilizarea jetoanelor ETH cu miză sau lichiditate ETH pe stratul de consens.

Acest lucru le permite utilizatorilor să obțină venituri suplimentare prin relocarea activelor lor în altă parte, oferind în același timp o nouă piață pentru securitate partajată – ajutând proiectele și serviciile să pornească noi rețele de încredere și să le sporească securitatea.

În iunie 2023, contractul inteligent de restaking al EigenLayer a fost implementat și a atins limita maximă într-o zi de la lansarea rețelei principale, ceea ce indică o cerere considerabilă pentru serviciul de restaking.

Platforma își va crește în curând capacitățile de re-staking LST, care va deveni punctul central al spațiului de re-staking și va deschide potențial porțile pentru un nou val de proiecte.

zkSync

În 2023, zkSync a devenit o soluție populară Layer-2 bazată pe Ethereum și a concurat puternic cu Ethereum Optimistic Rollups existente, inclusiv Optimism și Arbitrum.

Ca soluție zero-knowledge rollup (zkRollup), zk-Sync utilizează tehnologia zero-knowledge pentru a descărca traficul de la Ethereum într-un al doilea strat eficient. Acest lucru nu numai că ajută la creșterea debitului Ethereum, dar permite și o serie de aplicații noi.

În martie 2023, zkSync a lansat rețeaua principală alfa, iar zkSync Era a devenit primul zkEVM care a ajuns în stadiul de dezvoltare a rețelei principale. Potrivit L2beat, valoarea totală blocată (TVL) pe platformă a crescut semnificativ de la lansare, ajungând la 686 de milioane de dolari până la sfârșitul primei jumătăți a anului 2023. Se situează în spatele Arbitrum (5,66 miliarde USD) și Optimism (2,12 miliarde USD).

Platforma are peste 1,1 milioane de portofele unice și a înregistrat și numărat 1,38 milioane de tranzacții.

Cu un airdrop zkSync potențial iminent și o mulțime de proiecte care urmează să fie lansate pe platformă, zkSync este de așteptat să fie un jucător cheie în 2023.

Blockchain modular (Celestia)

În prezent, majoritatea blockchain-urilor de nivel 1 sunt cu un singur lanț - execuția, disponibilitatea datelor, securitatea și consensul sunt toate pe un singur lanț. Acest lucru duce la o serie de limitări în ceea ce privește eficiența datorită trilemei blockchain a descentralizării, securității și scalabilității.

Blockchain-urile modulare precum Celestia urmăresc să abordeze această provocare prin împărțirea blockchain-ului în trei straturi: execuție, decontare, consens și disponibilitatea datelor. Oferă dezvoltatorilor un nivel modular de disponibilitate a datelor și de consens pe care dApps și sidechain-urile îl pot folosi pentru a ghida dezvoltarea.

Între timp, au apărut și alte platforme care oferă medii de execuție modulare și straturi de decontare - inclusiv Rollkit (decontare) și Combustibil (execuție).

Împreună, aceste platforme și multe altele pot ajuta la îmbunătățirea blockchain-urilor existente în general, inclusiv Ethereum și Solana.

Știri despre falimentul FTX

Deponenții FTX au fost lăsați în limbo luni de zile după prăbușirea de anul trecut, deoarece nu era clar cât de mult din deficitul de aproape 9 miliarde de dolari ar putea fi acoperit în procesul de lichidare.

În ianuarie a acestui an, a apărut știrea că peste 5 miliarde de dolari în active lichide au fost susținute din diverse surse, această cifră urmând să crească la peste 7,3 miliarde de dolari până în aprilie 2023, oferind o ușurare atât de necesară clienților FTX.

Procesul mergând acum în direcția corectă, firma de restructurare care se ocupă de caz a contactat recent creditorii și le-a dat un „termen limită pentru clienți” de 29 septembrie 2023.

În plus, echipa juridică FTX ia în considerare în prezent repornirea schimbului de criptomonede. Deși nu este clar dacă acest lucru va necesita utilizarea activelor debitorului sau strângerea de noi fonduri din altă parte.

În ciuda progreselor recente, debitorii nu vor primi plăți până cel puțin în a doua jumătate a anului 2024.

Capitolul 5: Utilizatori de criptomonede din întreaga lume

În prima jumătate a anului 2023, diferențele regionale de interes în diverse nișe și industrii de criptomonede nu au fost semnificative.

Bitcoin (BTC) a rămas cea mai vizualizată criptomonedă din toate regiunile în prima jumătate a anului 2023, similar cu tendința observată în trimestrul al patrulea din 2022. Acest lucru se reflectă și în dominația Bitcoin în raport cu altcoins (BTC.D), care a crescut de la 40,09% la începutul anului la 50,39% până la sfârșitul primei jumătate a anului 2023, un câștig de 25%. Acest lucru ar putea fi atribuit unor evenimente precum depunerea lui BlackRock iShares Spot Bitcoin ETF și viitoarea înjumătățire a Bitcoin în jurul lunii martie 2024.

Shiba Inu (SHIB) rămâne un memecoin popular în toate regiunile, împreună cu Dogecoin (BabyDoge) în America de Sud, Asia și Africa. În calitate de nou intrat în cea mai văzută criptomonedă din fiecare regiune, creșterea explozivă a PEPE a atras atenția comercianților și speculatorilor de criptomonede din toate regiunile, cu excepția Americii de Sud.

Între timp, Ethereum (ETH) rămâne o monedă populară în majoritatea regiunilor din afara Asiei și Africii, în timp ce soluțiile de scalare Ethereum precum Polygon (MATIC) și Arbitrum (ARB), respectiv, sunt în America de Sud, iar alte zone primesc atenție.

Țări/Regiuni cu cei mai mulți utilizatori CMC

Statele Unite continuă să domine în ceea ce privește distribuția globală a utilizatorilor de criptomonede. 17,4% din traficul din prima jumătate a anului 2023 a venit de la utilizatori din SUA, utilizatorii din India, Turcia, Germania, Brazilia și Vietnam reprezentând 7,90%, 7,40%, 6,98%, 6,75% și, respectiv, 6%.

Marea majoritate a traficului rămas provine în principal de la utilizatori din Europa și Asia.