Piața spot de gaze a Ethereum are, de asemenea, potențialul de a beneficia de piețele derivate.

Titlul original: „Oportunități și considerații ale viitorului Blockspace al Ethereum”

Scris de: Drew Van der Werff, Alex Matthews

Compilat de: Lynn, MarsBit

✍🏼 De Drew Van der Werff și Alex Matthews de la BH Digital în colaborare cu Frontier.

Prea mult pentru a nu citi versiunea

Istoria arată că instrumentele derivate pot consolida piețele spot și pot oferi părților interesate de-a lungul lanțului de aprovizionare mai multe instrumente pentru a-și gestiona afacerile. De asemenea, piața spot de gaze a Ethereum are potențialul de a beneficia de piețele derivate

Pe măsură ce se dezvoltă derivatele de gaz Ethereum, există o oportunitate de a implementa un set cuprinzător de produse pentru o experiență mai bună pentru utilizatori și dezvoltatori (adică, aceștia se pot baza pe plata unui preț fix al gazului), precum și pentru dezvoltarea de derivate pe gaze în jurul Ethereum. blocarea spațiului. Descoperirea prețului îmbunătățește eficiența. În plus, în majoritatea piețelor, numărul de instrumente derivate depășește semnificativ spotul, oferind oportunități semnificative într-un spațiu mare de proiectare

Factorii specifici de reglementare/legale, de piață și de protocol trebuie luați în considerare la proiectarea acestor produse. În plus, nivelul de sofisticare în rândul părților interesate de pe piață trebuie să crească pentru a sprijini comercializarea activă a acestor produse.

Este greu de știut când se va dezvolta această piață, dar există unele vânt din urmă în jurul integrării cumpărătorilor de gaze (adică din cauza dezvoltării L2-urilor/abstracției contului), creșterii produselor disponibile pentru acoperire (adică produselor de staking) și tranzacționării. complexitatea diferitelor părți interesate din lanțul de aprovizionare (adică prin îmbunătățiri ale infrastructurii)

De-a lungul istoriei, există exemple de piețe de mărfuri care se confruntă cu o volatilitate crescută din cauza impactului evenimentelor exogene. În timp ce factorii din afara piețelor ajută la reducerea acestor riscuri pentru cei care produc și consumă bunuri (adică globalizarea care duce la un transport/transport și rețele mai eficiente), derivatele acționează ca un instrument mai larg de descoperire a prețurilor. În plus, instrumentele derivate pot fi folosite pentru a gestiona mai bine întreprinderile care se bazează pe mărfuri. Există oportunități similare în jurul spațiului bloc Ethereum. Pe măsură ce derivatele din spațiul bloc se dezvoltă, părțile interesate pot oferi o experiență mai bună pentru utilizator, pot avea mai multe instrumente pentru a-și gestiona afacerile și pot crește eficiența descoperirii prețurilor în spațiul bloc. Mai jos subliniem starea actuală a spațiului bloc Ethereum, analogii istorice cu piețele tradiționale și încercăm să ne bazăm pe munca altora pentru a demonstra considerațiile cheie pentru dezvoltarea unei piețe de derivate pentru spațiul bloc.

Introducere în spațiul bloc al Ethereum

Modelul de afaceri al lui Ethereum se învârte în jurul vânzării de spațiu în bloc. Blockspace este utilizat de diverși actori pentru a interacționa cu contracte inteligente, pentru a alimenta aplicații, pentru a susține straturi suplimentare de infrastructură sau pentru a deconta direct tranzacțiile. Cu toate acestea, ca și în cazul majorității resurselor, oferta este limitată. Pentru a determina cine sau ce consumă această aprovizionare, se creează gaz. Gazul este folosit de părțile interesate pentru a specifica cât sunt dispuși să plătească pentru tranzacțiile lor pentru a le include.

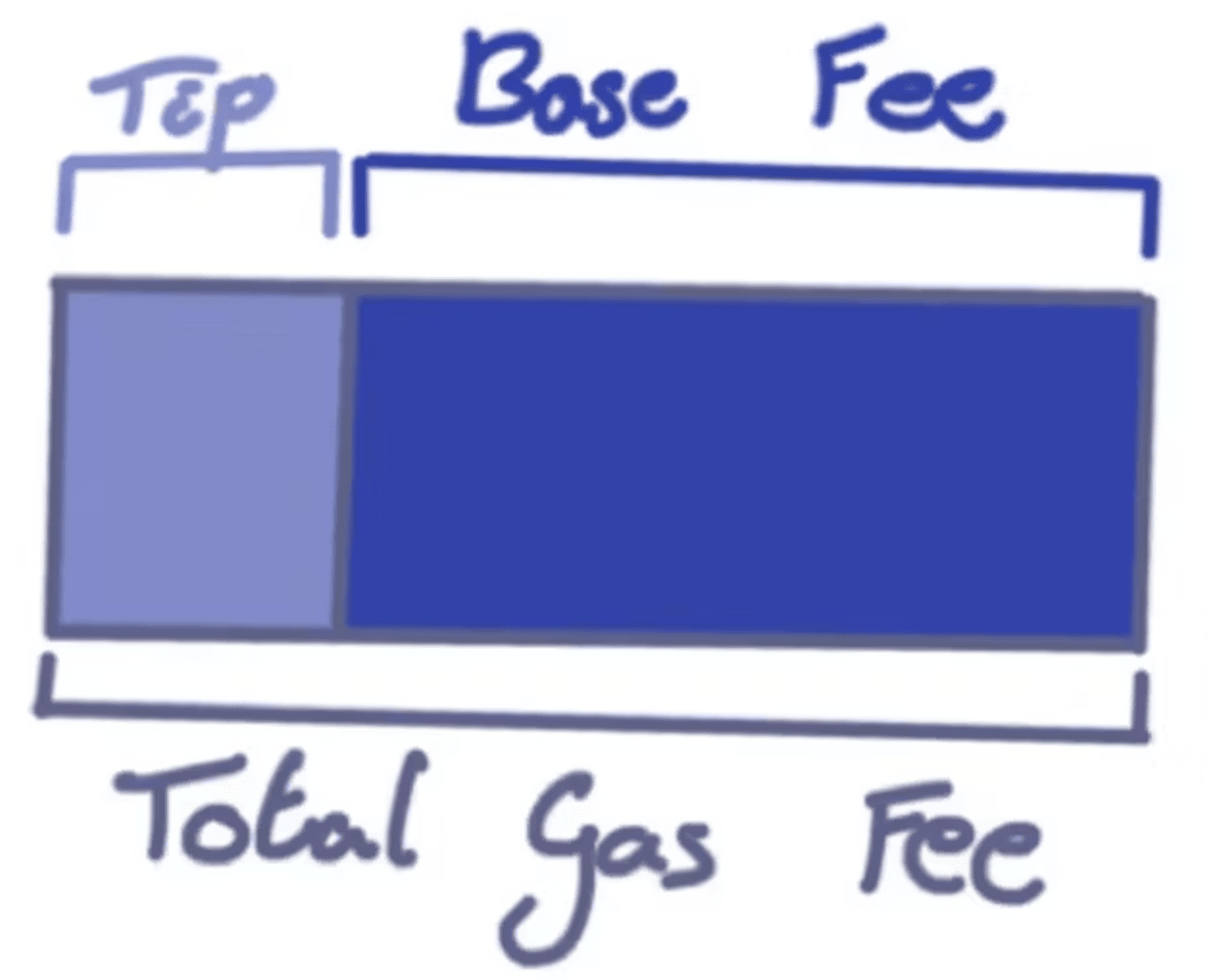

Gazul Ethereum și utilizarea acestuia s-au schimbat, cele mai recente modificări cheie având loc în august 2021. Odată cu hard furk-ul de la Londra și implementarea EIP-1559, Ethereum și-a schimbat piața de taxe pentru a consta dintr-o taxă de bază (care este arsă) și un bacșiș pentru validatori. În urma acestei schimbări, piața are acum o rată de referință a protocolului determinată de o taxă de bază și se asigură că pentru livrarea fizică, există un cost minim asociat tranzacțiilor incluse într-un bloc.

În septembrie 2022, fuziunea a avut loc! Deși subtil, acest lucru schimbă și o parte din dinamica asociată oricărei piețe de instrumente derivate subiacente. După fuziune, validatorii responsabili cu propunerea de noi blocuri finalizate vor fi cunoscuți după două epoci, oferind pieței 12 minute pentru a ști cine va stivui următorul bloc (acest lucru ar putea avea implicații interesante pentru potențiala piață de livrare fizică).

În cele din urmă, în viitorul apropiat, comunitatea poate lansa o nouă piață de încărcare legată de stocarea datelor, cunoscută sub numele de EIP-4844. Această piață va fi prima piață multidimensională a taxelor Ethereum, care va separa stocarea și execuția datelor. Mai multe despre implicațiile acestui lucru, precum și despre alte elemente ale foii de parcurs, sunt discutate mai jos.

Ce putem învăța de la alte piețe de mărfuri

Pentru a începe să înțelegem potențialul design și structura pieței pieței de instrumente derivate din spațiul bloc și impactul potențial la fața locului[1], am investigat piața tradițională și am observat diferitele sale proprietăți. Iată câteva caracteristici cheie ale piețelor pe care le-am identificat ca fiind cele mai comparabile.

Indicele suport netradabil: În forma sa actuală, gazul Ethereum nu este tranzacționabil direct, căutăm piețe bazate pe indici suport netradabili.

Numerar vs. spot: Având în vedere dinamica dintre spațiul efectiv în bloc livrat și numerarul schimbat la scadență, căutăm piețe de instrumente derivate care sunt decontate în numerar, dar piețele la vedere sunt de fapt decontate.

Părți interesate: O mulțime de activitate și speculații trebuie să fie conduse de utilizarea efectivă a mărfii/bunurilor.

Microstructura pieței: blocul în care este plasată o tranzacție poate avea un impact semnificativ/schimba dramatic suma pe care un cumpărător este dispus să o plătească. Din acest motiv, căutăm piețe care au o dinamică microstructurală similară determinată de calitate/geografie/alte valori.

Pe baza acestor factori, constatăm că cele mai relevante piețe sunt Oil și VIX. Mai multe detalii vor fi discutate mai jos, dar este important de reținut că aceste două piețe sunt intens utilizate de către diverși părți interesate pentru a atinge o serie de obiective (adică să-și gestioneze mai bine afacerile, să-și facă acoperire, să aibă o viziune etc.).

ulei

Până în anii 1980, piața petrolului a fost dominată în mare măsură de un grup select de jucători de pe piață, și anume părți cu exporturi semnificative de petrol. Până la sfârșitul anilor 1980, se dezvoltase o piață la vedere sănătoasă, înlocuind încet contractele pe termen fix, cu preț fix. Cu toate acestea, chiar și cu această dezvoltare, există încă o problemă - această piață necesită livrare fizică. Având în vedere complexitatea livrării de petrol, aceste piețe continuă să fie dominate de un număr mic de jucători cu parteneriate pe termen lung, mai degrabă decât să se deschidă către o gamă mai largă de jucători.

Pe măsură ce aceste piețe continuau să se maturizeze, benchmark-uri precum WTI din SUA s-au dezvoltat pentru a urmări agregatul prețurilor spot în anumite regiuni. Acest lucru permite piețelor și altor părți interesate să sprijine și să schimbe petrol într-un mod standardizat (adică nu trebuie să înțelegeți nuanțele unei regiuni sau ale unei piețe pentru a comercializa petrol). Odată cu această evoluție, nu numai că mai mulți participanți pot avea un cuvânt de spus în ceea ce privește prețul, crescând profunzimea lichidității pe piață, dar acum este posibil să se dezvolte instrumente derivate pe acest indice (produsele bazate pe indici sunt în principal decontate în numerar). Rezultatul este că mai multe părți interesate pot contribui la descoperirea prețurilor, sporind probabil eficiența și oferind producătorilor și consumatorilor instrumente mai puternice pentru a-și gestiona afacerile. În prezent, contractele futures WTI și Brent pe bursele ICE și NYMEX pot atinge câteva miliarde de barili pe zi, în timp ce cererea globală de petrol este de aproximativ 100 de milioane de barili pe zi, volumul tranzacționării la termen depășește consumul zilnic de petrol de peste 25 de ori;

Indicele de volatilitate/VIX

Indicele de volatilitate/VIX

Piața VIX a apărut din cercetările economice financiare la sfârșitul anilor 1980 și începutul anilor 1990 și a propus un set de indici de volatilitate care pot fi utilizați ca active de bază pentru tranzacționarea futures și opțiuni. VIX joacă un rol similar cu un indice de piață, adică comercianții pot specula asupra unui grup agregat de acțiuni sau, în cazul VIX, asupra volatilității subiacente pe piața mai largă. Acest lucru permite participanților atât să speculeze cu privire la incertitudinea viitoare a pieței, cât și să se acopere împotriva unui declin al pieței în care volatilitatea ar crește, dar portofoliul de acțiuni al investitorului ar fi afectat. Cu toate acestea, spre deosebire de indici bursieri, VIX-ul în sine nu poate fi tranzacționat. Din acest motiv, numai instrumentele derivate decontate în numerar peste VIX pot fi tranzacționate. Totuși, piața futures VIX a crescut de la o medie de numai aproximativ 460 de contracte pe zi de la înființarea sa în 2004 la aproximativ 210.000 de contracte în 2022. Această structură a pieței este similară cu piața actuală a gazelor naturale. Gazul de bază nu poate fi tranzacționat, dar este o proprietate observabilă și cuantificabilă a pieței blockspace Ethereum. Din acest motiv, crearea unui preț de referință standardizat al gazelor naturale este necesară pentru decontarea în numerar a futures/opțiuni/swap-uri/ETP. Din fericire, acest lucru a devenit mai ușor după EIP-1559, care servește ca un oracol de încredere pentru spațiul bloc aglomerat.

Considerații de proiectare a produsului

În timp ce ne putem baza din analogii istorice pentru a demonstra impactul pe care îl pot avea piețele de instrumente derivate asupra robusteței pieței blocspace Ethereum, blocspace Ethereum vine cu caracteristici unice care vor determina, de asemenea, modul în care sunt proiectate benchmark-urile de referință și produsele derivate. Considerăm că următoarele ar trebui să fie de cea mai mare importanță pentru oricine lucrează la dezvoltarea unei piețe/produs. Iată care sunt considerentele legate de:

Structura pieței: Această secțiune include considerații cu privire la participanții pe piața de blocuri de spațiu/gaz, dacă stabilitorii de prețuri pot acoperi în mod eficient, consolidarea potențială a părților de cumpărare, proiectarea ratei de referință, reglementarea și unele elemente diverse.

Protocol/Foaie de parcurs: Această secțiune include considerații referitoare la piețele de gaze spot multidimensionale, eterogenitatea spațiului bloc, articole diverse și potențiale proiecte viitoare de foaie de parcurs.

Numerar vs. decontare fizică: Se definește numerar vs. decontare fizică și se discută potențialul de proiectare al spațiului blocului de decontare fizică.

structura pietei

Participanți la piața de blocuri/gaze: pe orice astfel de piață, există prețuri și factori de preț:

Este necesar ca cei care iau preț să interacționeze cu piața pentru a gestiona riscul în afacerile lor. Revenind la piața petrolului, aceștia sunt atât producătorii de petrol, cât și participanții ulterioare în lanțul de aprovizionare implicați în cazurile de rafinare sau de utilizare comercială a petrolului. La fel, pe piața derivatelor de gaze naturale există validatori care asigură spațiu de bloc, dar apoi dezvoltatori/utilizatori de aplicații care necesită spațiu de bloc. [4] Părțile interesate pot dori să asigure în avans venituri fixe pentru spațiul bloc, în timp ce aplicațiile/portofele ar putea dori să asigure costuri fixe previzibile pentru nevoile lor viitoare de spațiu bloc:

Pe scurt: o parte se angajează să vândă spațiu bloc în viitor la un preț convenit în prezent. Riscul din această parte este ca viitorul spațiu de bloc să fie vândut prea ieftin.

Lung: o parte se angajează să cumpere spațiu în bloc în viitor la un preț fix convenit în prezent. Această petrecere riscă să plătească prea mult pentru spațiul viitor bloc.

Factorii de prețuri sunt participanți la piață care speculează și suportă riscuri de preț. Pe piețele tradiționale, aceste roluri sunt jucate de departamentele de piață ale băncilor, companiile de administrare a activelor, entitățile de tranzacționare de înaltă frecvență etc. Acești jucători sunt esențiali pentru a crea mai multă lichiditate și piețe eficiente. Pe piața gazelor, vedem acest rol jucat de creatorii de piață a activelor digitale, firmele de investiții și, pe termen lung (la fel ca producătorii de petrol cu propriile operațiuni de tranzacționare), validatorii înșiși. Cu toate acestea, în prezent nu există destui producători de prețuri pe piață, în principal pentru că nu există o piață lichidă la vedere pentru a acoperi riscurile spațiale blocate.

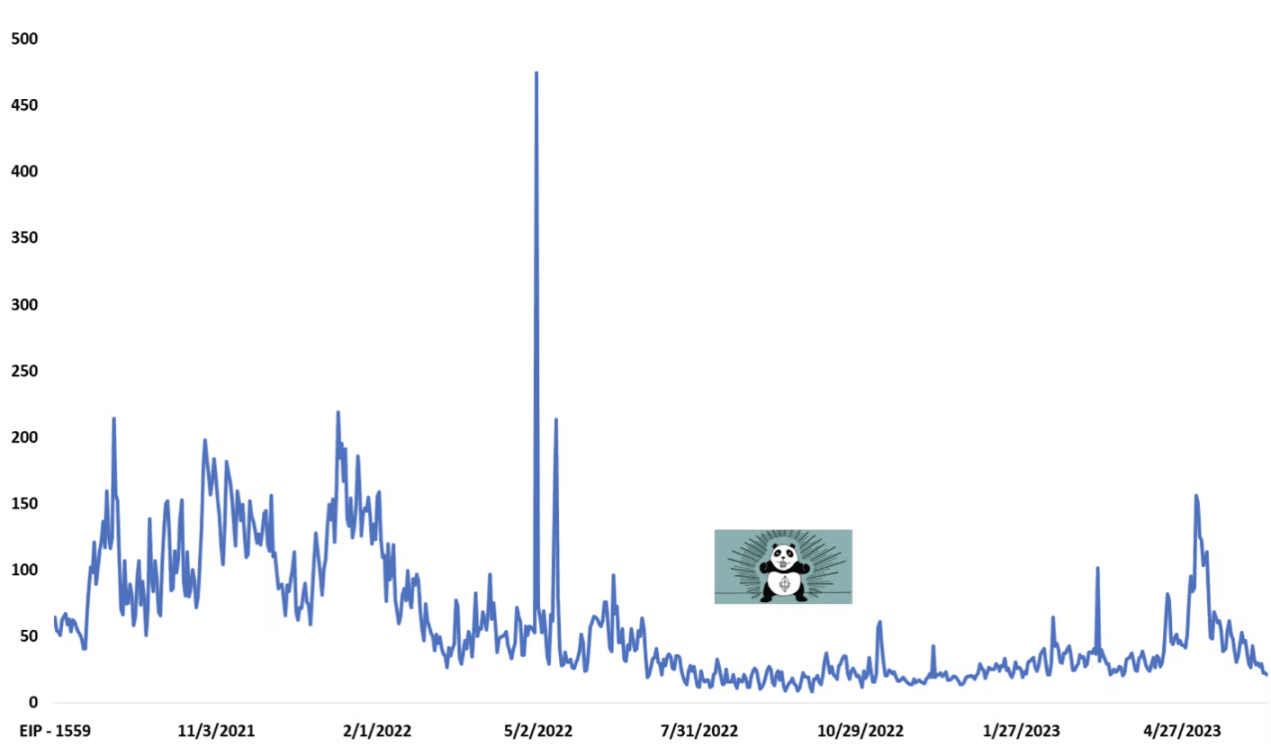

Stabilitorii de prețuri nu se pot acoperi în mod eficient: mecanismul de licitație care determină taxa de bază pentru spațiul bloc are potențialul de a fi manipulat (mai ales pe perioade mai scurte), iar bacșișurile pot fi nelimitate. După cum se arată în figura de mai jos, prețul mediu al gazului este volatil și, dacă te uiți la el pe bloc, volatilitatea este destul de mare.

Prețul mediu al gazului Ethereum (Gwei)

Acești factori creează riscuri semnificative pentru stabilitorii de prețuri, care se expun la costuri variabile blockchain nelimitate. O parte din acestea ar putea fi gestionate prin indexare bazată pe timp pentru a netezi costurile variabile ale blockchainului (reducerea impactului creșterilor unice ale costurilor asupra ratei de referință) sau prin utilizarea de produse alternative de investiții care limitează pierderile/câștigurile. Cu toate acestea, aceste abordări vin cu compromisuri, deoarece pot să nu satisfacă nevoile vânzătorilor/cumpărătorilor și deseori diminuează efectul de acoperire a instrumentelor derivate asupra pozițiilor lungi/scurte. Având în vedere acest lucru, ne așteptăm ca validatorii, constructorii de blocuri și cercetătorii să joace un rol în însămânțarea inițială a părții scurte a pieței, deoarece au aprovizionare naturală sau acces la spațiul fizic al blocurilor și oportunități în ceea ce privește optimizarea și utilizarea blocurilor Capacitățile existente în furnizarea spațiului , experiență în gestionarea riscurilor de spațiu bloc.

Integrarea cumpărătorilor: pe măsură ce L2 evoluează și este posibil ca majoritatea utilizatorilor să acceseze spațiul bloc prin rollup/non-L1, ne așteptăm ca cumpărătorii spațiului bloc L1 să fie prin intermediul operatorilor L2/persoanelor care efectuează tranzacții L2 pe L1 Pentru a integra. Dincolo de L2, ne așteptăm la o consolidare suplimentară în rândul cumpărătorilor de spațiu bloc, îndreptându-se către infrastructură și roluri care abstrag utilizatorii de la achiziționarea spațiului bloc, cum ar fi constructori de blocuri/Aa/MPC+ middleware. Proiectarea produselor pentru aceste părți interesate, mai degrabă decât pentru consumatorii individuali, cu obiective și nevoi foarte diferite, ar trebui să contribuie la designul restrâns al produsului.

Proiectarea ratei de referință: dacă un produs este decontat în numerar, rata de referință este o caracteristică cheie de proiectare pentru prosperitatea pieței. Acest aspect al designului este un echilibru între cererea lungă/scurtă și luarea în considerare a mecanismului de licitație a gazului subiacent al protocolului. Orice team building viitor va trebui să optimizeze această rată de referință. Chiar și doar decizi dacă rata de referință va fi construită pe baza taxei de bază și a bacșișului, există compromisuri care iau în considerare perioada de timp utilizată/diferiți alți factori.

Reglementare: Produsele financiare, cum ar fi instrumentele derivate (adică, swap-urile, opțiunile și contractele futures), sunt adesea foarte reglementate. De exemplu, în Statele Unite, Commodity Futures Trading Commission este principalul organism de reglementare responsabil de supravegherea majorității instrumentelor derivate pe mărfuri care sunt oferite, achiziționate sau vândute de „persoanele din S.U.A.”. Dacă echipele parcurg această cale, li se poate cere să (i) să respecte anumite reguli CFTC și (ii) să se înregistreze la CFTC. În plus, dacă produsele sunt oferite în afara Statelor Unite, pot exista și alte regimuri de reglementare care trebuie respectate. În cele din urmă, mediul de reglementare global pentru instrumentele derivate de active digitale este extrem de incert, cu o lipsă de cadre clare și îndrumări privind tratamentul juridic, reglementarea și clasificarea activelor digitale și a participanților pe piață în multe jurisdicții. Prin urmare, echipele implicate în construirea de produse - cum ar fi derivatele blockchain Ethereum - ar trebui să solicite consultanță juridică adecvată înainte de a oferi astfel de produse, fie în Statele Unite, fie în altă parte.

Diverse: Există, de asemenea, câteva elemente practice care trebuie optimizate, inclusiv modul în care aceste produse sunt decontate (adică zilnic/lunar), modul în care sunt gestionate garanțiile, evaluarea la piață a instrumentelor derivate utilizate pentru decontare și gestionarea garanțiilor și acțiunile. luate de fiecare dintre părțile la tranzacție. Tipul de acoperire (adică produs asemănător asigurării).

Acord/Foaie de parcurs

Piața multidimensională a gazelor la vedere: Pentru prima dată în istoria Ethereum, ca parte a EIP-4844, va exista o piață multidimensională a gazelor care creează două prețuri pentru spațiul bloc Ethereum - unul pentru date și unul pentru execuție. Cele două piețe spot vor folosi mecanisme de preț/licitație separate, dar similare. Cu toate acestea, având în vedere diferențele dintre consumatori și utilizarea spațiului de bloc de date și spațiul de bloc de execuție, pot exista diferențe de preț între cele două piețe. Din acest motiv, oricine proiectează instrumente derivate de tip blockspace poate dori să ia în considerare acest lucru și, în funcție de modul în care piața spot se dezvoltă după EIP-4844, pot exista oportunități pentru cumpărători/speculatori și manageri de risc să se încadreze între aceste două oportunități interesante de hedging/trading. in aceasta piata. În plus, deși foarte devreme, cercetătorii din întreaga comunitate au menționat deja bifurcări suplimentare ale pieței de taxare care vor crea microstructură suplimentară.

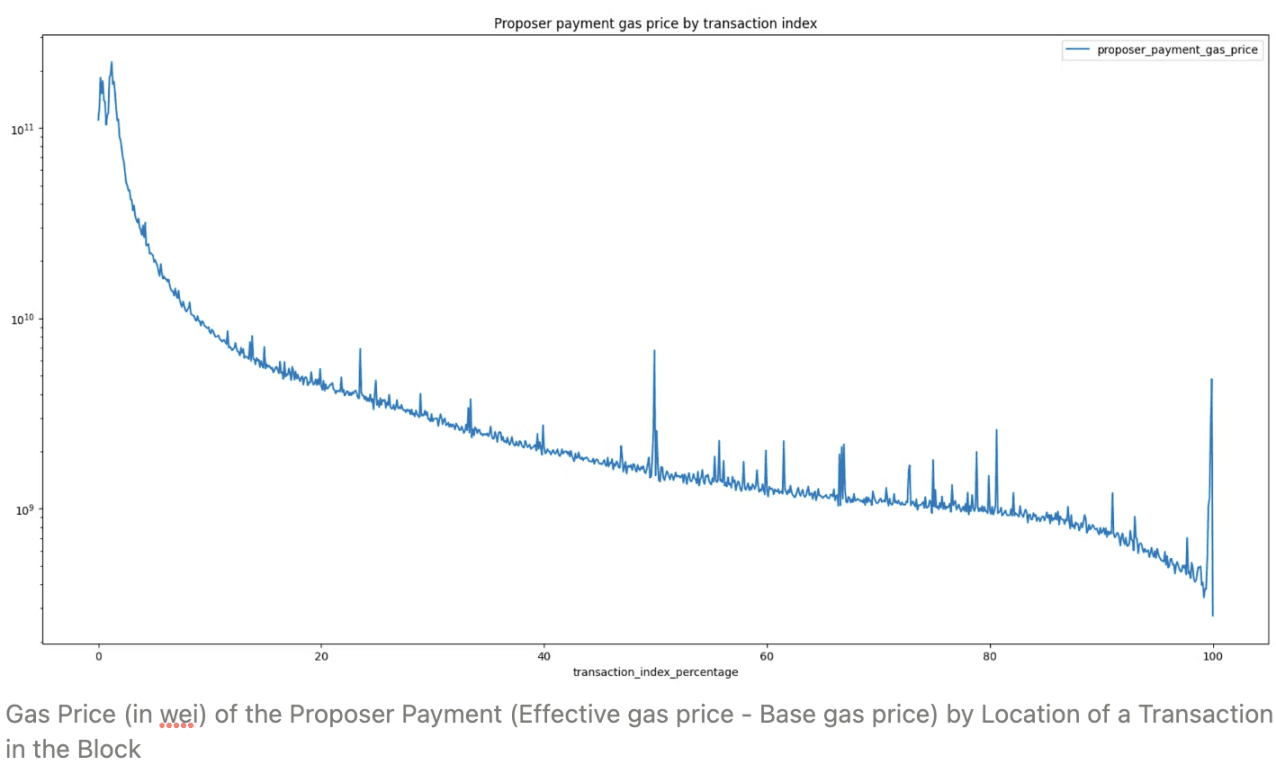

Eterogenitatea spațiilor bloc: nu toate spațiile bloc sunt omogene. De exemplu, există un tip de aglomerare de blocuri care include spațiu de bloc în care utilizatorii pot fi incluși pur și simplu plătind o taxă. Apoi vine scramble, în care utilizatorii plătesc o taxă pentru a-și exprima dorința de a fi incluși într-o anumită comandă din bloc. Având în vedere modul în care consumatorii se comportă în cadrul acestor microstructuri, derivatele ar putea trebui să țină cont de această dinamică sau să fie proiectate pentru acești actori specifici. Deși este dificil de estimat, lucrăm din surse cantitative și calitative pentru a înțelege unde au fost preferințele utilizatorilor din trecut, pentru a ajuta la informarea unde pot exista oportunități pe termen scurt și lung.

În imaginea de mai sus, putem vedea că unii utilizatori sunt dispuși să plătească de mai multe ori prețul pentru spațiul de bloc din partea de sus și din spate a blocului (adică, disputa), dar majoritatea utilizatorilor doresc pur și simplu să fie incluși (adică aglomerarea) Și plată. De asemenea, un cercetător important al Fundației Ethereum a speculat recent că un număr semnificativ de utilizatori acordă prioritate congestionării și disputei. Deși poate exista o piață legată de conflicte pe termen scurt, pe baza celor de mai sus și a altor dinamici legate de MEV, ne așteptăm ca, pe termen lung, cea mai mare piață de instrumente derivate spațiale bloc să se concentreze pe congestionare.

Diverse: Dincolo de aceasta, există o serie de considerații care pot afecta piețele derivate. Acești factori includ finalitatea fork și probabilistică, rata de includere și potențiala cenzură de către constructorii de blocuri și/sau validatori.

Evoluții ulterioare: deși sunt probabili ani distanță, vor exista o dinamică ulterioară care va afecta spațiul bloc și orice derivate. În afară de EIP-4844, modificările pe care le considerăm cele mai relevante și importante sunt MEV-Burn, modificări ale oricărei forme de validare a limitelor/staking economics, finalitatea unui singur slot și ePBS.

Decontare numerar și livrare fizică

Derivatele de gaze pot fi decontate în „numerar” sau prin „livrare fizică”. Mai multe detalii mai jos, dar produsele decontate în numerar, în general, nu reproduc perfect piața spot livrabilă, deoarece oferă o expunere sintetică la marfă, adesea bazată pe o rată de referință. Din acest motiv, existența unui mecanism de instrumente financiare derivate livrabile fizic este esențială pentru a se asigura că piața mai largă a instrumentelor derivate din spațiul bloc reflectă cu acuratețe condițiile pieței spot livrabile.

Livrare fizică: Livrarea fizică în spațiul bloc Ethereum (și într-adevăr orice piață de mărfuri) este mai complexă decât piețele de numerar. Părțile la orice astfel de instrument derivat trebuie să deconteze fizic bunurile la scadență. În cazul unui validator care tranzacționează cu o aplicație, acest lucru ar necesita ca validatorul să ofere spațiu de bloc cumpărătorului. Vom discuta mai jos câteva mijloace potențiale de a furniza efectiv spațiu bloc:

Constructorii de blocuri oferă acest lucru ca un serviciu: așa cum a fost scris anterior, datorită economiilor de scară și cerințelor tehnice care înconjoară fragmentarea completă, este probabil ca construcția de blocuri să continue să fie dominată de câțiva actori cu capacitatea de a construi pe acestea. Piața este activă. Constructorii de blocuri sunt, în mod evident, cumpărători/vânzători naturali de spațiu de bloc (acesta se ocupă de gestionarea/optimizarea spațiului de bloc) și pot oferi, de asemenea, servicii aplicațiilor/consumatorilor de spațiu de bloc pentru a furniza spațiu de bloc.

Coordonare validator/Middleware: Pe lângă constructorii de blocuri, validatorii sunt principalii părți interesate de pe piață pentru livrarea fizică a spațiului bloc. Acest lucru va fi condus de dorința de a ajuta la gestionarea veniturilor actuale volatile ale întregii afaceri de validare și de a permite dezvoltarea unei noi piețe în care validatorii pot vinde viitorul spațiu bloc pentru o primă. Pentru a realiza acest lucru, validatorii vor trebui să se unească și să utilizeze middleware ca mecanism de coordonare

Vânzarea viitorului spațiu bloc în cadrul protocolului: deși acest lucru ar necesita modificări semnificative ale protocolului, alții au luat deja în considerare un mecanism pentru vânzarea viitorului spațiu bloc în cadrul protocolului, iar unele precedente pentru alte rețele au discutat despre design, Vitalik pe lista de incluziuni , Barnabe Monnot/Ma despre cercetarea inițială PBS și Alex Stokes despre preconfirmarea soft și colab. De asemenea, am văzut unele echipe experimentând și valorificând contracte inteligente și tranzacții în stil OTC pentru a obține dovada conceptului pe testnetul Ethereum. În cele din urmă, alte lanțuri POS s-au gândit să integreze și să accepte viitorul spațiului bloc în cadrul protocolului pentru a aloca spațiul în bloc mai eficient, în funcție de cererea consumatorilor.

derivate spațiale

Recunoaștem că au existat diverse încercări de derivate ale ratei de hash în jurul rețelei Bitcoin. A existat o oarecare creștere pe aceste piețe, dar este încă limitată. Deși aceste piețe pot fi înaintea timpului lor, există, de asemenea, fricțiuni structurale ale pieței în jurul derivatelor ratei hash care nu sunt prezente pe piețele potențiale de blocuri Ethereum - cel mai important, există o gamă mai largă de participanți naturali ai pieței, adăugând posibilităților de creștere în o piață lichidă cu două părți. Cu toate acestea, recunoaștem că este încă devreme. La urma urmei, volumele futures pe piața ETH mai matură încă palid în comparație cu volumele derivatelor de pe piețele tradiționale de mărfuri. În plus, pentru ca această piață să prospere, actori precum constructorii de blocuri, validatorii și aplicațiile vor trebui să devină mai sofisticați, concurența pe aceste fronturi devenind atât de intensă încât echipele folosesc aceste produse pentru a câștiga un avantaj competitiv. sau a putea oferi un produs unic, se bazează în mare măsură pe gestionarea spațiului viitor bloc. Chiar și luând în considerare acest moment, credem că viitorul spațiului bloc poate avea un impact unic asupra Ethereum, ajutând părțile interesate să gestioneze mai bine frecarea din jurul gazului și spațiul bloc întărit. Sperăm că această postare va inspira un val de discuții, reparații pentru dezvoltatori, câteva proiecte hackathon(!) și inovație în următorul deceniu.

🙏🏼 Mulțumim lui Ankit Chiplunkar, Julian Ma și Tomasz K. Stanczak și altor câțiva pentru comentariile, colaborarea și recenzia lor.