Jucătorii de opțiuni vechi aud adesea că unele instituții joacă strategia de scalping Gamma fără să-și dea seama. Am folosit și GPT-ul de chat care vine cu SP pentru a verifica definiția strategiei. În același timp, articolul următor va încerca să explice și strategia de scalping Gamma și efectele sale bazate pe teorie și exemple practice.Scenariile sale aplicabile.

1. Introducere în Gamma

1. Introducere în Delta

Prietenii care au învățat literele grecești ale opțiunilor știu că delta este prima derivată a opțiunii premium în ceea ce privește prețul. Iar delta are unele caracteristici evidente. Luând ca exemplu opțiunile care expiră pe data de 14 a acestei luni, valoarea absolută a delta pentru opțiunile at-the-money este de aproximativ 0,5. Datorită direcției și atributelor de probabilitate ale delta, mulți investitori instituționali vor își ajustează în mod deliberat portofoliile de investiții pentru a fi în delta.sex.

2. Introducere în Gamma

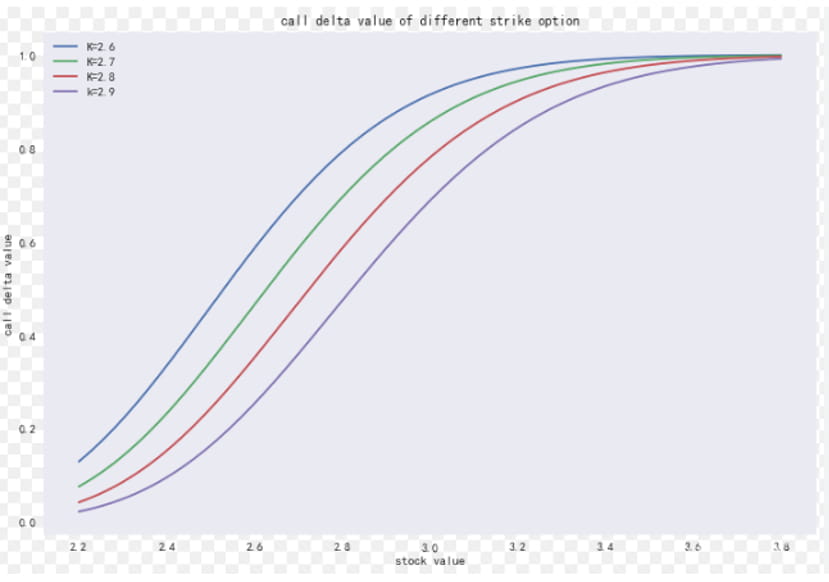

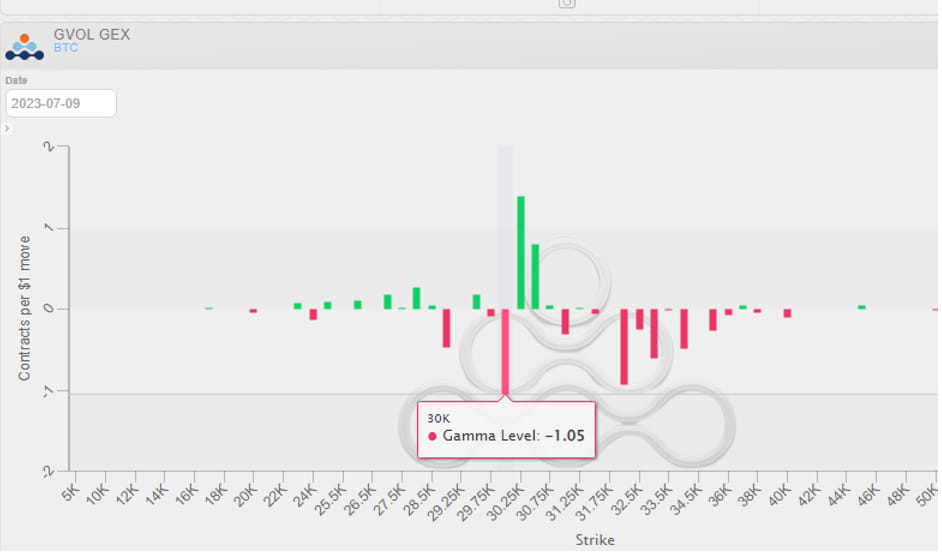

În sens matematic, Gamma este derivatul parțial de ordinul doi a prețurilor opțiunilor. Dacă nu sunteți clar despre literele grecești, puteți consulta coloana mea de opțiuni, care are o descriere specială a literelor grecești. Puteți consulta și cursul introductiv al Academiei de Opțiuni, căruia i-am dat o explicație specială la acel moment. Ceea ce este descris în principal este sensibilitatea la preț a Delta la activele suport, cum ar fi plăcinta subiacentă. Opțiunea Gamma în apropierea banilor este cea mai mare În acest moment, o mică modificare a prețului plăcintei va provoca o schimbare majoră a deltei, ceea ce duce la o creștere mai mare a opțiunilor Gamma și ITM ambele distribuite în mod normal aproape de 0. Deoarece Gamma opțiunilor de vânzare este o valoare negativă, unii oameni cred întotdeauna că valoarea Gex a maximului -Gamma este cel mai mare punct de durere, ceea ce este de fapt o eroare (de exemplu, imaginea de mai jos spune că 3W este cel mai mare punct de durere ).

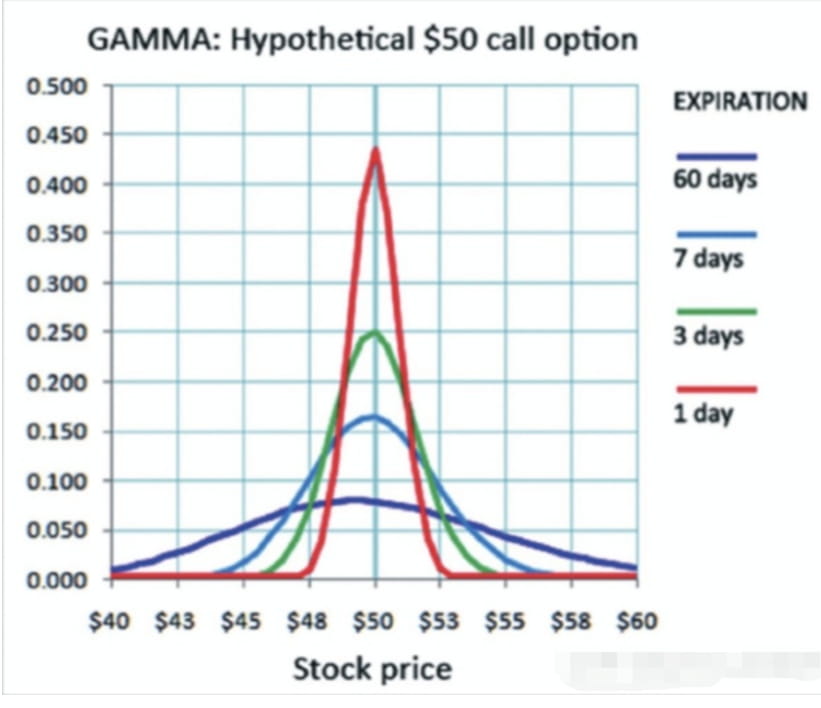

Figura de mai jos arată diferența de gama a contractelor de opțiuni cu diferite date de expirare Pentru a spune simplu și brut și nu științific, cu cât perioada este mai scurtă, cu atât este mai mare impactul gamma, în timp ce vega este exact opusul. (Compararea celor două imagini vă va oferi o înțelegere mai profundă a literelor grecești)

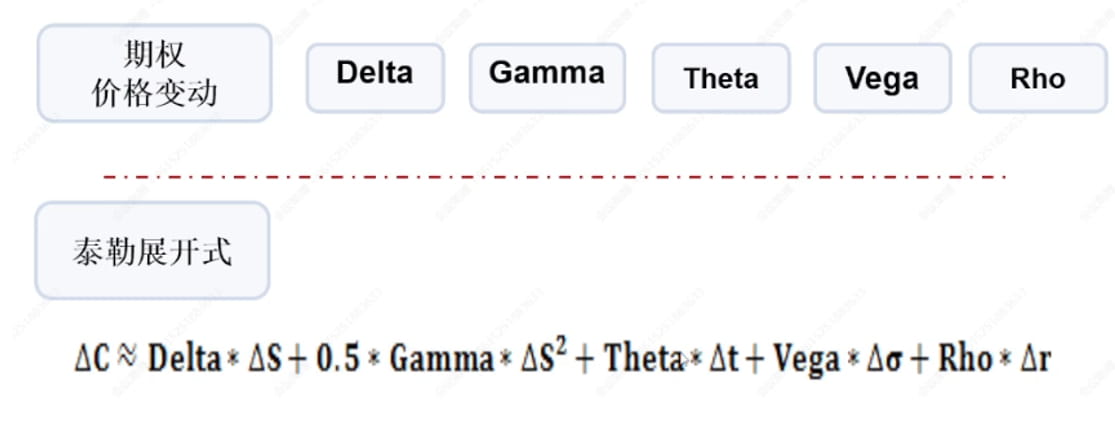

2. Expansiunea Taylor și principiile strategiei Gamma Scalping

1. Expansiunea Taylor a unor modificări importante ale prețului opțiunii

Probabil că cititorii se vor plânge când vor vedea asta. Sunt aici să iau un curs de matematică la facultate? Nu vă faceți griji. Dacă nu înțelegeți niște strategii complexe în matematică sau dintr-un principiu, cum le aplicați Dacă doriți simplitate, deschideți doar futures lungi și scurte de 125 de ori, Lol.

2. Principiul strategiei Gamma Scalping

Pentru a defini strategia Gamma Scalping într-o singură propoziție, este de fapt o strategie care menține neutralitatea delta prin acoperire și obține randamente Gamma.

Observând cu atenție expansiunea Taylor din figura de mai sus, putem constata că rata dobânzii rho este neschimbată pe termen scurt și mediu, iar al cincilea termen este egal cu 0. Dacă se presupune că IV este constant pe termen scurt, al patrulea termenul este egal cu 0. Deoarece se realizează acoperirea cu delta neutră, primul termen este, de asemenea, 0. Nucleul depinde de schimbările de preț, Gamma și theta determină pnl-ul portofoliului general. Dacă este o strategie de cumpărare, trebuie să observați dacă câștigul Gamma poate depăși pierderea theta.

În operațiunile reale, folosirea spoturilor și opțiunilor și cumpărarea stranglei sunt strategii comune de Gamma Scalping. (Păstrați doar delta neutră)

3. Cum se aplică

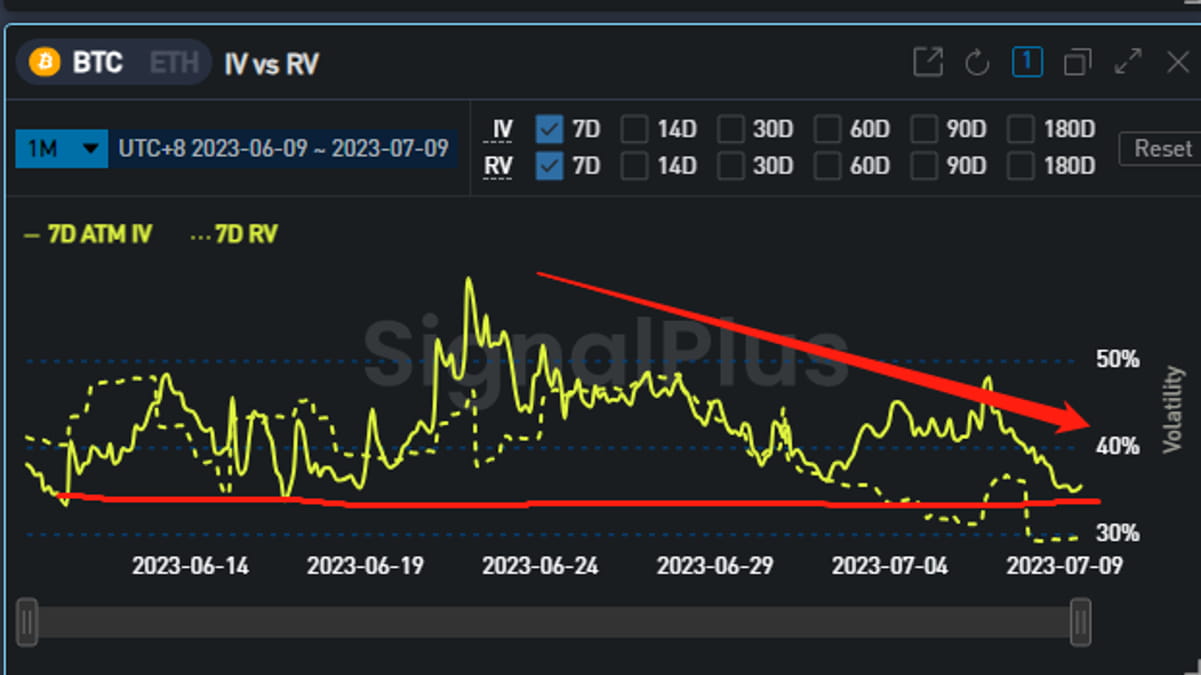

Pentru a da o castană: Luați IV-ul curent al plăcintei ca exemplu, acesta a atins o valoare scăzută în ultima lună.

Creați o strategie neutră delta cumpărând un straddle

Imaginea de mai jos arată combinația dintre buy call, buy put și respectiv IV. De fapt, se poate observa clar că, după hedging delta, predicția IV este încă nucleul tranzacției.

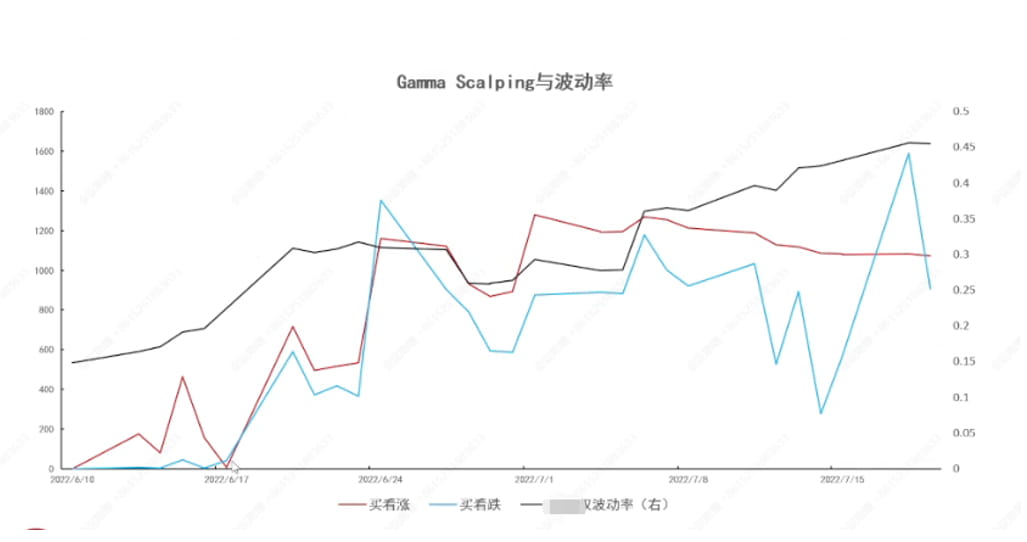

Randamentele gamma lungi pe termen scurt sunt mai mari, iar vega contribuie, în general, cu randamente pozitive.

【Concluzie】

Diferitele litere grecești de opțiuni sunt principala măsură a riscului de rentabilitate a opțiunii , de fapt observăm și prin observație. Se constată că, în timp ce gama lungă câștigă beneficii, vega va juca și un rol de binecuvântare. În plus, atunci când IV-ul este ridicat atunci când acoperiți gama scurtă prin vânzarea de opțiuni, randamentele strategiei pot fi îmbunătățite.

Pentru a rezuma esența sa într-o singură propoziție, este o strategie de cumpărare scăzută și de vânzare ridicată pe baza neutralității deltei subiacente, care nu este afectată de preț și folosește în principal volatilitatea.