Pe măsură ce incidentul Azuki se desfășoară, comunitatea și industria NFT se confruntă cu teste. Nu numai că seriale majore NFT blue-chip au înregistrat scăderi de amplitudini diferite (pentru detalii, consultați „Echipa Azuki a luat 20.000 ETH, dar piața NFT a pierdut lichiditate de 200.000 ETH”), multe platforme de creditare NFT au fost, de asemenea, sub presiune (pentru detalii , vezi „NFT-urile Blue-chip au scăzut brusc, NFTFi a acceptat provocarea”).

Piața speculează și mai mult că, pe măsură ce prețul NFT scădea și mai mult, va declanșa o serie de lichidări de împrumuturi, determinând prețul NFT să intre într-o nouă rundă de criză spirală?

Cât de prosper este NFT Lending?

Odată cu dezvoltarea NFT, noi proiecte apar pe întreaga piață NFTFi și apar în mod constant diverse protocoale.

Câte platforme de creditare NFT există în prezent? Fiind un produs relativ „necesar în mod riguros” în domeniul NFT, există nenumărate acorduri de împrumut și împrumut. Numai Alchemy a inclus 42 de produse de împrumut NFT Deoarece majoritatea acestor produse nu sunt populare, datele sunt dificil de obținut. Acest articol nu folosește această listă ca obiect de cercetare.

Datele de la DeFiLlama arată că în prezent au fost incluse și incluse în statistici 23 de protocoale de creditare NFT. De la publicarea acestui articol, TVL totală a celor 23 de protocoale a ajuns la 189 milioane USD.

Judecând numai după date, acest număr este destul de impresionant. Dacă FT este utilizat pentru o comparație nu atât de echivalentă, TVL totală a 264 de protocoale de creditare FT (Fungible Token) este de până la 14,7 miliarde de dolari SUA, ceea ce reprezintă de 77,7 ori TVL-ul creditării NFT. Valoarea totală de piață a FT este de aproximativ 1,2 trilioane USD, ceea ce reprezintă de 200 de ori valoarea totală de piață a NFT de 6 miliarde USD.

În ciuda numărului mare de acorduri, judecând după date, doar câteva sunt recunoscute de piață.

Dintre produsele de creditare NFT, TVL a 5 protocoale a ajuns la peste 10 milioane de dolari SUA, iar TVL a 4 protocoale este între un milion și zece milioane. Protocoalele principale au avantaje evidente TVL combinat al platformelor ParaSpace și BendDAO este de aproximativ 91 milioane USD, reprezentând aproximativ 48% din totalul TVL al tuturor protocoalelor de creditare NFT.

Împrumuturile P2P flexibile, „tradiționale” injectează lichiditate în activele cu coadă lungă

În luna mai a acestui an, celebra platformă de tranzacționare NFT Blur a introdus un protocol de creditare NFT numit Blend și, astfel, a intrat pe o nouă pistă pe piața NFT. Similar cu Blur, NFTfi și Arcade sunt protocoale de împrumut NFT care adoptă modelul P2P.

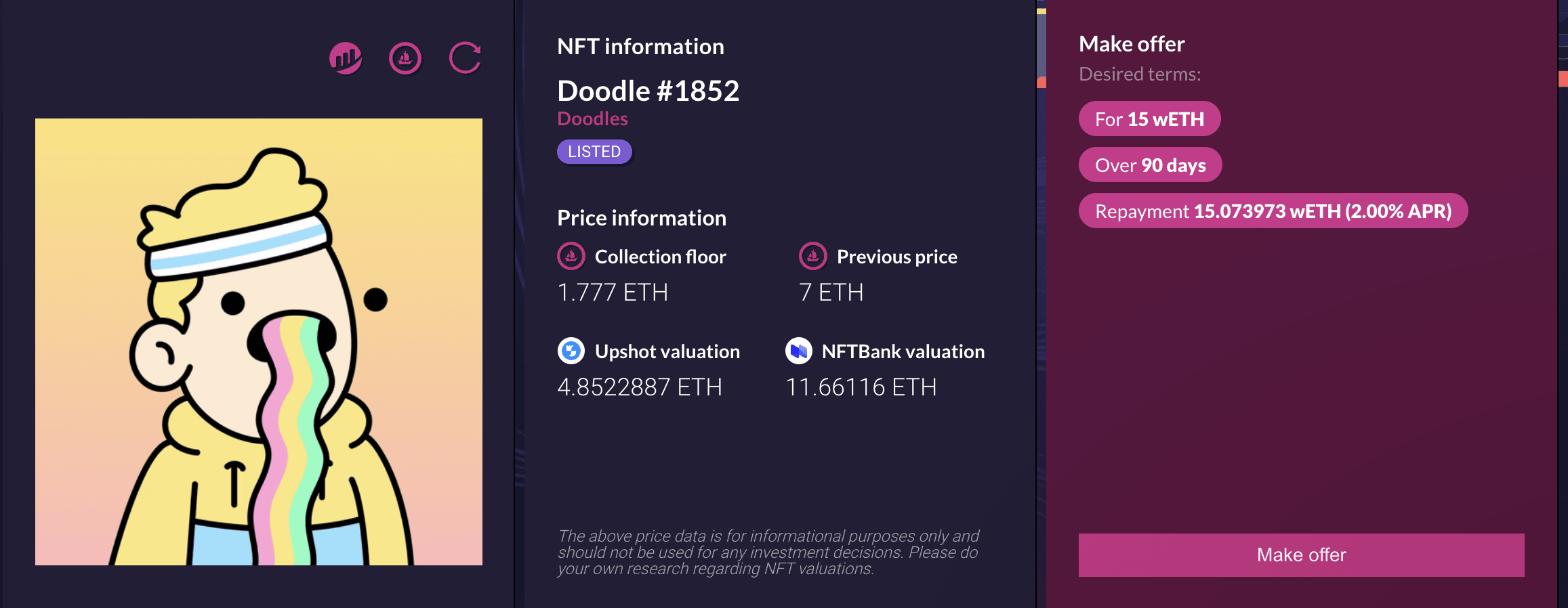

Luând NFTfi ca exemplu, acest protocol este un protocol de împrumut NFT peer-to-peer (P2P), care este, de asemenea, forma curentă de împrumut NFT.

Pagina de împrumut NFTfi

În cadrul acestui tip de model, debitorii și creditorii pot fi asociați 1 la 1 pe platformă, un creditor împrumutând bani direct unui împrumutat.

Modelul P2P este mai aproape de creditarea ipotecară în lumea tradițională, platforma acționând doar ca intermediar.

În modelul P2P, toate cotațiile și tranzacțiile sunt finalizate pe platformă, iar garanția este păstrată de platformă. În cazul în care un împrumutat este în stare de plată, platforma își va licita garanția. Deoarece acest model este mai aproape de „o singură negociere”, tranzacțiile fără probleme ale acestui tip de acord se bazează pe un număr mare de utilizatori, care este mai aproape de o culoare „semi-artificială”. Dar avantajul este că tranzacțiile sale de împrumut sunt mai diversificate și includ mai mult activele cu coadă lungă.

Dar mai exact, este vorba de împrumuturi P2P, dar fiecare este diferit.

Mai exact, NFTfi este mai aproape de împrumuturile tradiționale. Creditorii pot stabili singuri valoarea împrumutului, termenul împrumutului, dobânda etc. În cazul în care un împrumut este în stare de nerambursare, activele sale NFT vor fi gajate creditorului, iar creditorul va avea posibilitatea de a obține NFT la un preț mai mic decât valoarea sa de piață.

Arcade este, de asemenea, un proiect de creditare consacrat. Proiectul a fost cunoscut anterior ca Pawn.fi. Similar cu NFTfi, creditorul trebuie să inițieze o cerere de împrumut, să stabilească detalii precum categoria împrumutului, suma împrumutului, perioada de rambursare și rata dobânzii la împrumut și să semneze o tranzacție obligatorie pe baza acesteia. În plus, Arcade permite utilizatorilor să încapsuleze mai multe NFT într-un pachet NFT și să ipotecare pachetul ca un singur activ. De asemenea, are o flexibilitate mai mare în acordurile de împrumut. La sfârșitul lunii iunie a acestui an, un utilizator a încapsulat jetoanele de datorie FTX bătute de Found în NFT și a folosit NFT ca garanție pentru a împrumuta 7.500 USD din datoria sa în valoare de 31.307,81 USD în acord.

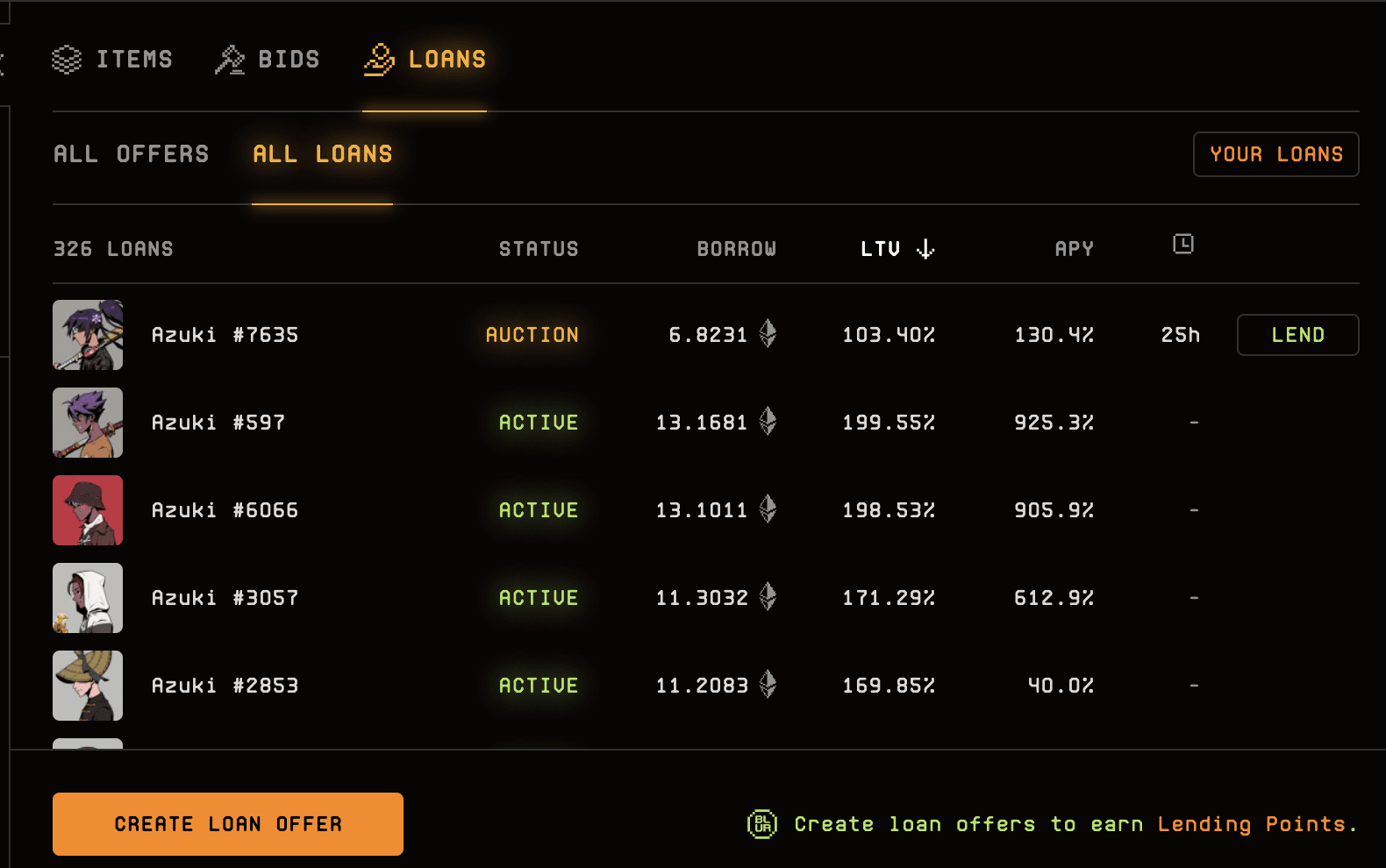

Blur Lending Credit List

Blend este unul special printre împrumuturile P2P. Acordul nu stabilește o dată de expirare pentru a obține efectul „împrumutării perpetue”, atâta timp cât un creditor este dispus să folosească garanția pentru un împrumut, Blend va reporni automat o poziție de împrumut. Tranzacțiile în lanț sunt necesare numai dacă ratele dobânzii se modifică sau una dintre părți dorește să părăsească poziția.

Blend are, de asemenea, diferite modele pentru implicite și lichidări. Când licitația este declanșată, debitorii au la dispoziție 24 de ore pentru a rambursa împrumutul. Dacă împrumutul nu este rambursat, rata dobânzii din acordul său de împrumut va crește în continuare, făcând licitația de împrumut mai atractivă, iar în cele din urmă împrumutul său APY poate ajunge chiar și la 1000%. Dacă nimeni nu cumpără împrumutul, creditorul va primi NFT ca garanție la 30 de ore după declanșarea licitației.

În general, majoritatea produselor de împrumut P2P nu necesită intervenția unor oracole externe. Aceasta este și flexibilitatea „peer-to-peer”. potrivite individual.

Cum creează împrumutul de protocol al hegemonului lichidității pericole ascunse pentru piață?

Tranzacțiile cu protocol peer-to-peer sunt un model de creditare complet diferit de P2P. ParaSpace și BendDAO, cele două platforme lider, au adoptat acest model. Afișarea datelor DeFiLlama.

TVL-ul său ridicat ilustrează, de asemenea, eficiența ridicată a împrumutării protocolului peer-to-peer într-o anumită măsură. Împrumuturile P2P NFT permit împrumuturi mai flexibile și personalizate, în timp ce protocoalele peer-to-peer permit deținătorilor de NFT să obțină lichiditate mai rapid și mai convenabil.

În acest mod, utilizatorii pot obține direct împrumuturi din protocol după mizarea NFT, fără a aștepta ca un împrumutat potrivit să finalizeze o potrivire „1-la-1”. Similar protocolului de creditare FT, fondurile pentru creditare provin, de obicei, de la furnizori de lichidități Prin furnizarea de fonduri protocolului, utilizatorii pot câștiga dobândă de creditare.

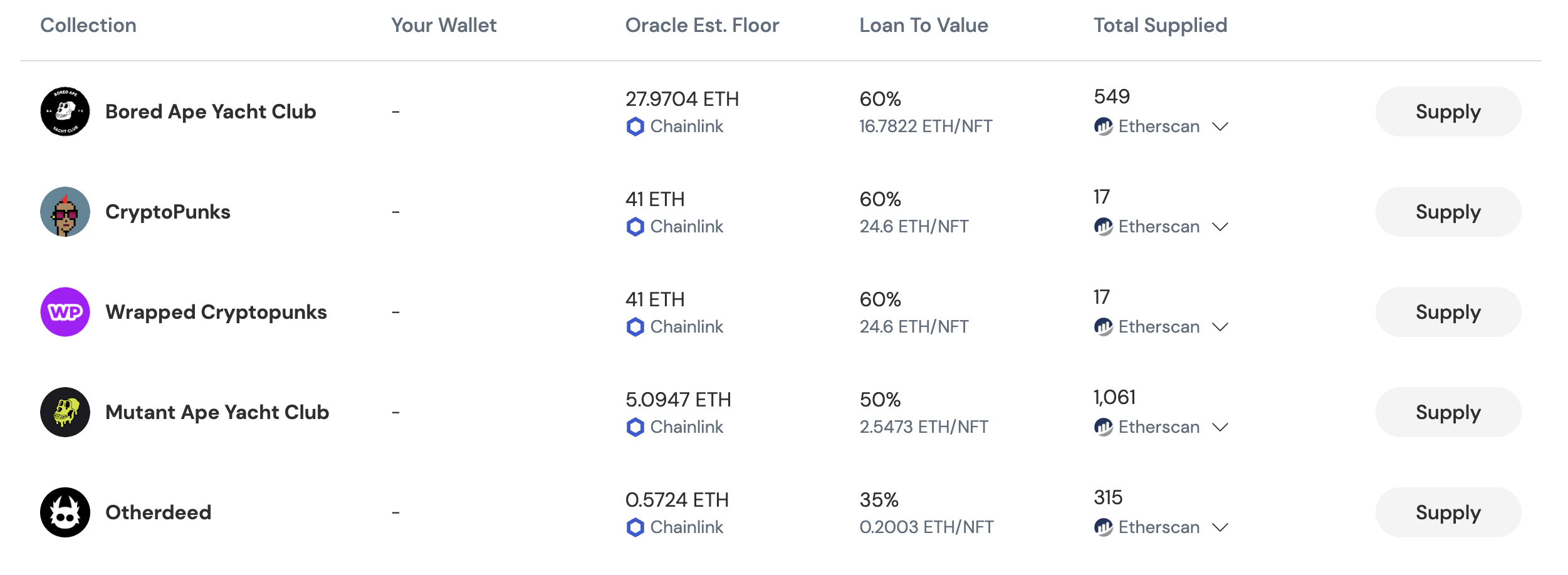

Piața de creditare ParaSpace

Luând ParaSpace ca exemplu, acest protocol oferă utilizatorilor o piață mai intuitivă și o experiență de utilizator care este aproape de creditarea tradițională FT. Utilizatorii pot depune NFT-uri și pot împrumuta mai multe jetoane FT direct din protocol.

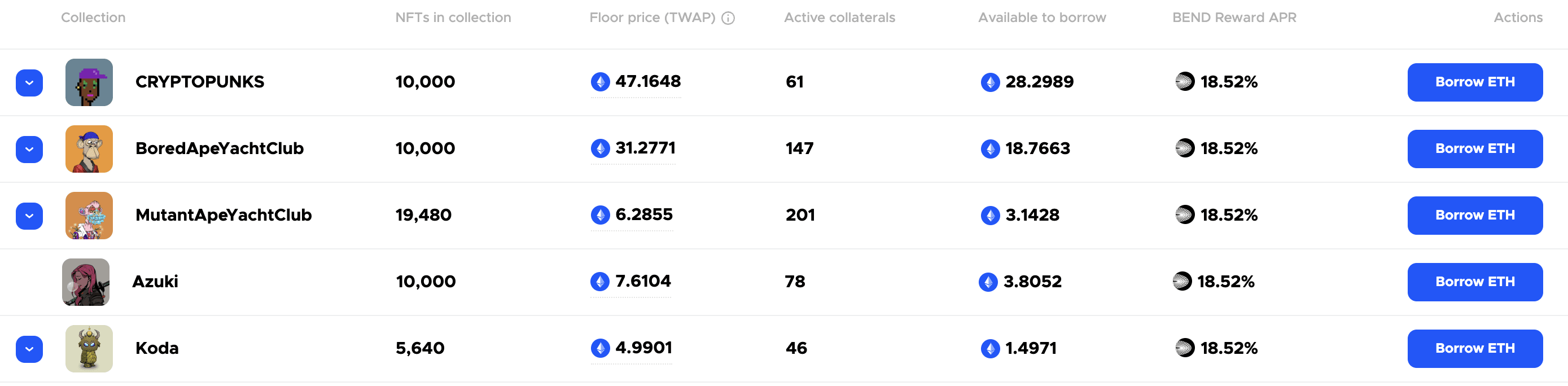

Piața de creditare BendDAO

Similar cu ParaSpace, BendDAO permite utilizatorilor să inițieze direct împrumuturi către protocol, iar protocolul emite împrumuturi debitorilor printr-un pool unificat de rezervă.

În acest model, cea mai mare diferență față de împrumutul peer-to-peer NFT este importanța oracolelor externe. Deoarece acest tip de împrumut nu este un termen de împrumut convenit de ambele părți, mecanismul de lichidare a neîndeplinirii obligațiilor este diferit de cel al platformelor P2P menționate mai sus.

În plus, cel mai important lucru este că, după ce are loc lichidarea, NFT va curge pe piața secundară după ce va fi licitată în loc să fie transferată utilizatorilor de creditare. Această diferență este cea care face ca acest tip de model să fie mai „automat”, dar îngroapă și pericolul ascuns al „spiralei descendente” a NFT.

Indiferent dacă este vorba despre BendDAO sau ParaSpace, toate fluxurile lor de preț folosesc oracolul Chainlink și folosesc prețul de bază al OpenSea ca date de feed de preț.

JPEG'd este o minune printre proiectele principale de împrumut NFT. Acest protocol nu adoptă modelul convențional de depunere a NFT și de împrumut ETH. În schimb, este modelat după MakerDAO, permițând utilizatorilor să depună NFT ca garanție și să împrumute PUSd-ul sintetic stablecoin. Utilizatorii pot folosi PUSd pentru a furniza lichiditate pe protocol și pentru a câștiga dobândă. Acest model se numește NFDP (Non-fungible debt positions, non-fungible debt positions). Similar cu alte platforme de împrumut peer-to-peer, JPEG'd folosește oracole Chainlink pentru fluxuri de preț.

Socoteala declanșează o fugă în spirală?

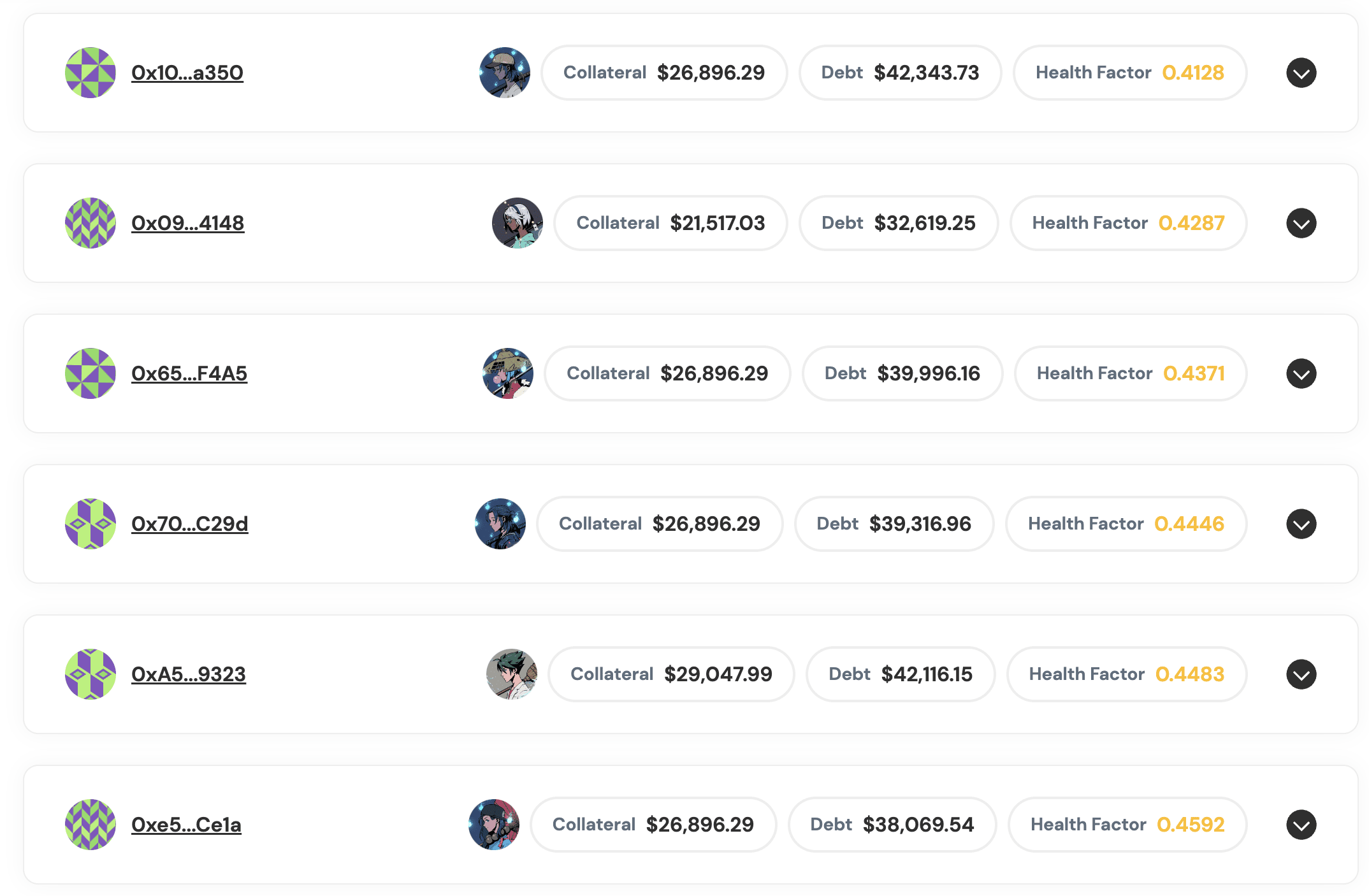

Lichidarea are loc atunci când sănătatea colaterală este insuficientă.

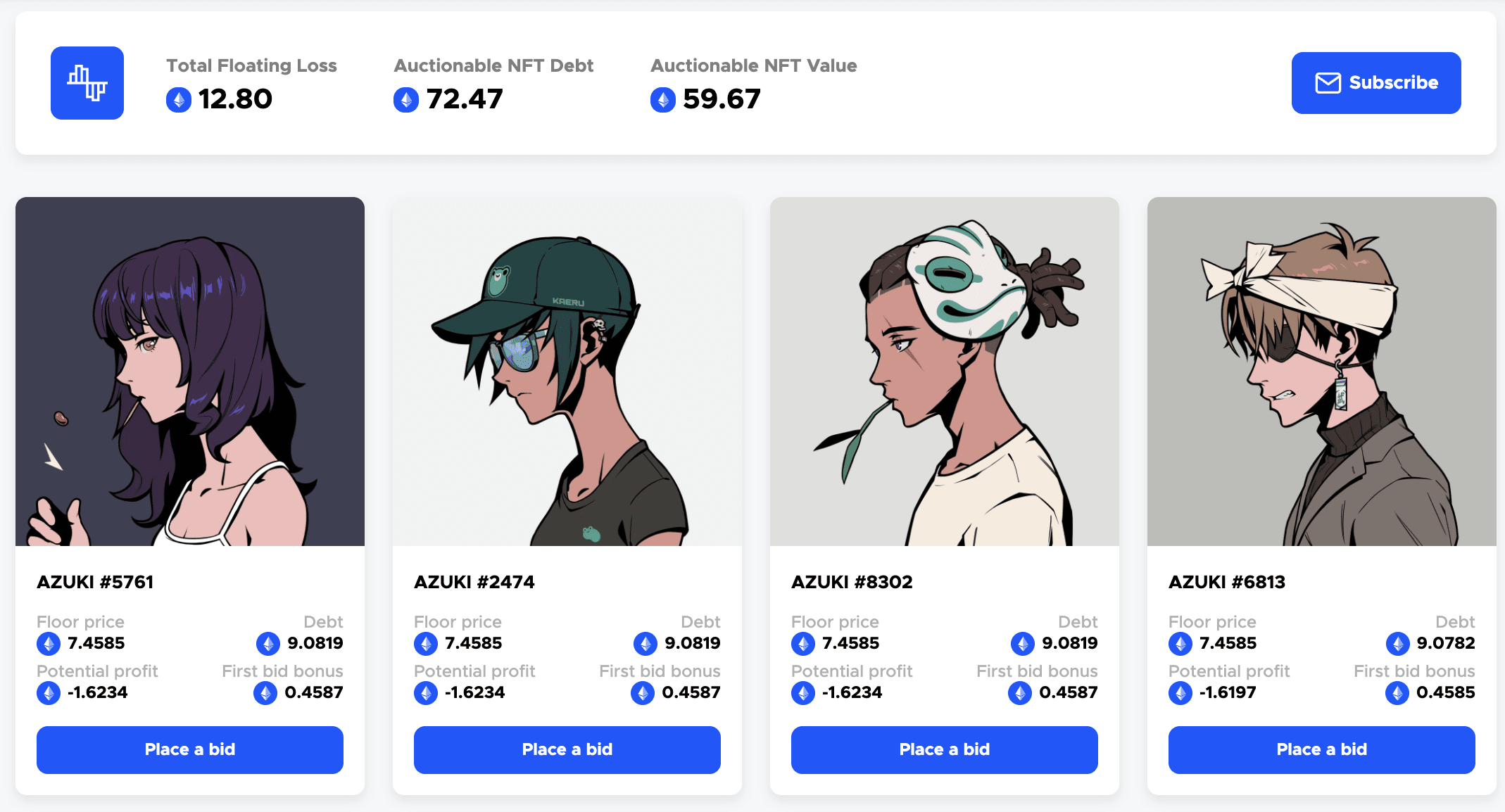

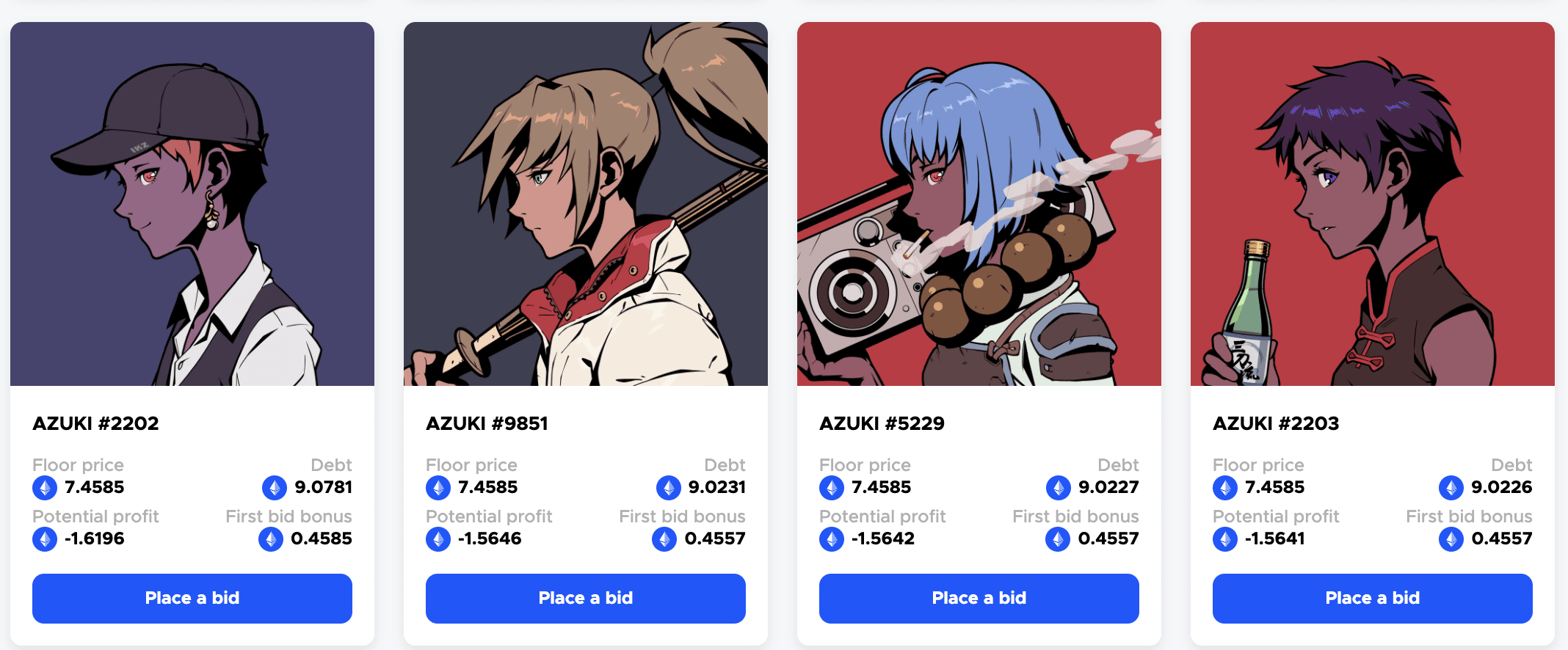

După ce incidentul Azuki a fermentat, scăderea rapidă a prețurilor Azuki a făcut ca prețul minim al unor NFT să scadă sub valoarea datoriei. Luând ca exemplu BendDAO, în prezent un total de 8 azuki s-au deteriorat, iar activele ipotecare în valoare de 59,67 ETH au o datorie de 72,47 ETH.

O situație similară s-a întâmplat cu ParaSpace. Multe împrumuturi de pe platformă au devenit insolvente.

În prezent, 13 lichidări de împrumuturi Azuki (14 monede în total) au fost suspendate de platformă, iar valoarea totală a acestor garanții este de 359.900. ParaSpace a declarat că suspendarea lichidării are scopul de a oferi utilizatorilor mai mult timp pentru a reîncărca lichiditățile, rambursarea împrumuturilor și îmbunătățirea stării de sănătate, iar lichidarea va fi reluată ulterior. Lotul actual de datorii neperformante este de aproximativ 100.000 USD ParaSpace a declarat că are suficiente fonduri de rezervă pentru a face față situațiilor neașteptate, iar fondurile sale de rezervă le pot acoperi în totalitate.

Cât de terifiantă poate fi spirala descendentă cauzată de lichidare?

În luna aprilie a acestui an, balena BAYC Franklin s-a retras de pe piață, ceea ce i-a făcut pe oameni să suspine. Franklin a folosit în mod repetat BendDAO și a alocat o cantitate mare de BAYC în condiții de levier crescut și de declin al pieței. La un moment dat, el deținea 61 de BAYC, devenind al șaselea cel mai mare proprietar de BAYC. Și suma împrumutului său a atins, de asemenea, un uimitor de aproape 20.000 de ETH. Dar în urma unei serii de operațiuni greșite, Franklin a suferit în cele din urmă o mare pierdere și s-a retras din cerc.

În prezent, piața de creditare NFT este în plină expansiune, ceea ce a adus pe piață o lichiditate mai bogată și un spațiu bogat de imaginație și scenarii de utilizare. Cu toate acestea, pe măsură ce financiarizarea NFT se intensifică, pe piața NFT vor fi produse și diverse riscuri financiare conținute de piața FT. Odată cu apariția acestei runde de fluctuații mari ale pieței, câte riscuri vor exista pe piața NFT în viitor?