Prefaţă

Pe măsură ce lumea financiară devine din ce în ce mai digitală, monedele digitale au ocupat centrul atenției în finanțe.

Cu toate acestea, una dintre cele mai mari provocări cu care se confruntă monedele digitale sau criptomonede este volatilitatea acestora. Acceptarea cripto-activelor de către o populație mai largă va fi posibilă numai dacă volatilitatea este redusă. Există multe motive pentru volatilitate, inclusiv schimbarea percepțiilor publice, piețele emergente, politicile monetare statice și piețele nereglementate. Pentru a rezolva problema volatilității, au apărut monedele stabile.

Monedele stabile au câștigat o atenție semnificativă în ultimii ani datorită capacității lor de a combina avantajele monedelor digitale și monedele fiat tradiționale. Monedele stabile unesc lumea monedelor digitale și fiat, menținând o legătură 1:1 cu un activ de rezervă sau un algoritm.

În acest raport, acoperim totul, de la creșterea stablecoins-urilor, patru tipuri majore, statutul pieței, scara aplicațiilor, modelele emergente de stablecoin și reglementările și supravegherea stablecoin-urilor.

1. Ascensiunea Stablecoins

1.1 Ce este o monedă stabilă?

Stablecoin este o monedă digitală legată de active de rezervă, cum ar fi moneda legală și aurul. Este, de asemenea, o criptomonedă cu lanț extins, cu circulație liberă, legată de active de rezervă.

Monedele stabile sunt concepute pentru a reduce volatilitatea prețurilor. Monedele stabile sunt în contrast puternic cu alte criptomonede, inclusiv Bitcoin, deoarece nu au niciun mecanism încorporat pentru a reduce volatilitatea. Monedele stabile rezistă fluctuațiilor violente, imitând valute precum dolarul american, euro, yuanul și francul elvețian.

În 2014, a luat naștere prima monedă stabilă Tether (cunoscută și sub numele de USDT, Tether), fiind de pionierat paritatea cu dolarul american. De exemplu, 1 Tether ar trebui să fie egal cu 1 USD. Tether este acum tranzacționat frecvent în domeniul criptomonedelor, iar tendința sa a dovedit că designul său original a fost solid.

Pe lângă dolarul american, există și alte valute care pot fi utilizate pentru a măsura valoarea monedelor stabile, inclusiv valute fiat (cum ar fi euro), combinații de valute fiat (cum ar fi drepturile speciale de tragere ale FMI), mărfuri sau alte active fizice. (cum ar fi aurul, bunurile imobiliare) sau indicatori economici (cum ar fi rata inflației).

Monedele stabile au patru caracteristici cheie:

(1) Certificare: Raportul de certificare este o parte importantă a sistemului stablecoin și este completat de o agenție de servicii profesionale de certificare. Acesta confirmă existența activelor de bază care susțin stablecoin;

(2) Natura activelor de rezervă: sunt necesare o serie de active de înaltă calitate, foarte lichide, pentru a asigura funcționarea normală a monedelor stabile bine concepute;

(3) Reglementare și înregistrare: Stablecoins și entitățile juridice responsabile de operațiunile lor trebuie să fie supravegheate de o agenție de reglementare puternică, care trebuie să fie stabilită într-o jurisdicție cu legi mature și bună guvernare pentru a reduce riscul de infracțiuni financiare;

(4) Tehnologie: Eficacitatea stablecoins depinde de gradul de integrare a tehnologiei sale de bază cu tehnologia tradițională non-blockchain.

1.2 Clasificarea Stablecoins

Conform diferitelor mecanisme de stabilizare, monedele stabile comune aflate în prezent pe piață pot fi împărțite aproximativ în patru categorii: (1) monede stabile cu garanție legală (2) monede stabile cripto-colateralizate (3) monede stabile algoritmice; monede stabile susținute.

1.2.1 Monede stabile garantate în monedă legală

Cele mai populare monede stabile sunt susținute de monede fiat într-un raport de 1:1. Emitentul central sau custodele deține garanții legale. Trebuie să fie proporțional cu numărul de jetoane stablecoin în circulație. Tether (USDT), USD Coin (USDC) și Binance USD (BUSD) sunt cele mai mari stablecoins garantate cu fiat după capitalizarea pieței.

Acest tip de stablecoin are următoarele caracteristici:

În primul rând, instituția emitentă centralizată este de obicei o companie privată.

În al doilea rând, este legat de moneda legală (în mare parte dolari SUA), raportul de schimb este în general 1:1, iar mecanismul de emitere este simplu și clar.

În al treilea rând, implementați un mecanism de verificare a rezervelor De fiecare dată când este emisă o monedă stabilă, trebuie adăugată o rezervă legală.

1.2.2 Monede stabile cripto-colateralizate

Monedele stabile cripto-colateralizate sunt susținute de o altă criptomonedă ca garanție. În loc să folosească un custode pentru a deține garanția, monedele stabile cripto-colateralizate folosesc contracte inteligente. Procesul de emitere a monedelor stabile are loc în lanț, folosind contracte inteligente, mai degrabă decât bazându-se pe un emitent central pentru execuție. Când vine vorba de achiziționarea (baterea) acestor monede stabile, blocați criptomoneda într-un contract inteligent pentru a primi o cantitate egală de jetoane. Apoi, puneți stablecoin-ul înapoi în contractul inteligent corespunzător și puteți retrage suma ipotecară pe care ați blocat-o anterior. DAI, o monedă stabilă cripto-colateralizată, este cea mai proeminentă monedă stabilă din această categorie.

Monedele stabile susținute de criptomonede trebuie să fie supracolateralizate pentru a proteja împotriva fluctuațiilor de preț în activele necesare susținute de criptomonede. De exemplu, dacă doriți să cumpărați monede stabile DAI în valoare de 100 USD, ar trebui să depuneți ETH în valoare de 180 USD, ceea ce echivalează cu o rată de garantare de 180%. Dacă prețul de piață al ETH scade, dar rămâne peste pragul de lichidare stabilit, prețul DAI este, de asemenea, menținut stabil din cauza excesului de garanție. Cu toate acestea, dacă prețul ETH scade sub un prag stabilit (de exemplu, cu 100%, ETH care valora inițial 180 USD valorează acum doar 90 USD). Apoi, conform contractului inteligent, garanția va fi vândută forțat pentru lichidare.

1.2.3 Stablecoin algoritmic

Monedele stabile algoritmice încearcă să mențină o legătură cu activele precum dolarul american prin extinderea și contractarea dinamică a ofertei de token. Monedele stabile algoritmice nu folosesc monede fiat sau criptomonede ca garanție. În schimb, stabilitatea prețurilor lor vine din utilizarea algoritmilor specializați și a contractelor inteligente pentru a gestiona furnizarea de token-uri în circulație. Un sistem algoritmic stablecoin va reduce numărul de jetoane în circulație atunci când prețul pieței scade sub prețul monedei fiduciare pe care o urmărește. Alternativ, dacă prețul unui jeton depășește prețul monedei fiduciare pe care o urmărește, noi tokenuri intră în circulație, ajustând valoarea stablecoin-ului în jos.

Cu toate acestea, monedele stabile algoritmice trebuie să se bazeze pe algoritmi deosebit de puternici. USTC implicat în Luna este o monedă stabilă algoritmică.

Monedele stabile algoritmice au următoarele caracteristici:

1. Fără garanție

2. Ipoteca garantată parțial sau complet cu active native

3. Plutitoare și stabilă

1.2.4 Monede stabile susținute de mărfuri

Monedele stabile susținute de mărfuri folosesc mărfuri precum metale prețioase, petrol și imobiliare pentru garanție. Aurul este cea mai populară marfă colaterală, Tether Gold (XAUT) și PAX Gold (PAXG) fiind principalele monede stabile susținute de aur. Activele garantate cu mărfuri permit investiții în active care pot fi departe de casă și injectează lichiditate în clase de active nelichide.

2. Starea actuală a pieței stablecoin

2.1 Prezentare generală a pieței criptomonedei

Graficul global de criptomonede (2017-2023)

Capitalizarea totală de piață a criptomonedei (2021-2023)

Condițiile pieței cripto în 2021:

Industria criptomonedelor continuă să urce noi culmi în 2021, continuând impulsul din 2020. Valoarea de piață a întregii industrii a crescut de peste 3 ori în 2021 la aproximativ 2,4 trilioane USD, iar valoarea de piață a întregii industrii a atins pentru scurt timp la jumătatea anului. a atins un vârf de 3 trilioane de dolari.

Situația pieței cripto în 2022:

Capitalizarea totală de piață a criptomonedei pentru întregul an 2022 este de aproximativ 830,0 milioane USD, o scădere cu 64% față de începutul anului.

Piața criptomonedelor a avut un început de 2022 accidentat, primul trimestru înregistrând o inflație ridicată, conflicte între Rusia și Ucraina, iar Rezerva Federală a majorat ratele dobânzilor. Valoarea totală de piață la sfârșitul primului trimestru al anului 2022 este de aproximativ 2,2 trilioane de dolari SUA, comparativ cu prosperitatea din primul trimestru din 2021, comercianții din primul trimestru din 2022 sunt în general într-o atitudine de așteptare volumul întregii piețe a scăzut semnificativ, iar volumul de tranzacționare a scăzut cu 23%.

Al treilea trimestru din 2022 a fost un trimestru relativ calm, dar și un sfert de tulburări de reglementare. Piața se consolida în mare măsură, capitalul total al pieței criptomonedelor atins pentru scurt timp 1,2 trilioane de dolari. Sancțiunile OFAC din SUA împotriva Tornado Cash au generat unde de șoc în întreaga industrie și au reaprins preocupări și discuții semnificative cu privire la cenzura guvernamentală. Există, de asemenea, mai multe legislații privind criptomonedele care își fac drum prin Congres, iar acțiunea de aplicare a CFTC împotriva unui DAO este deosebit de remarcabilă. Pe măsură ce factorii de decizie și autoritățile de reglementare continuă să se angajeze cu industria, nu se poate decât să spere la o mai mare claritate a reglementărilor în viitor. Având în vedere tensiunile geopolitice globale și turbulențele macroeconomice, perspectivele pe termen scurt pentru criptomonede ar putea părea, cel puțin, provocatoare.

Lovitura finală pentru piață a venit în 2022, odată cu prăbușirea FTX și Alameda Research, care au costat milioane și întreaga industrie încă se zguduiește de efectele undă pe care le-a adus.

Situația pieței cripto în 2023:

Piața Crypto a ieșit din decadența pieței ursoaice. Prima jumătate a primului trimestru din 2023 a fost relativ liniștită, deoarece comercianții au speculat cu privire la direcția poziției Fed. Deși lichiditatea generală este relativ scăzută, piața este, de asemenea, condusă de unele narațiuni de scurtă durată. Cum ar fi conceptul Hong Kong, brc20, placa Al etc.

Provocările de reglementare ale Crypto nu pot ascunde tulburările mai mari din domeniul bancar tradițional: îndoielile în jurul Silvergate Bank, care au dus la intrarea sa în faliment pe 8 martie 2023, au declanșat efecte de contagiune în industria bancară din SUA. În aceeași săptămână, Silicon Valley Bank și Sianature Bank au fost preluate de FDIC, ceea ce a condus ulterior ca CreditSuisse Bank să fie achiziționată de UBS o săptămână mai târziu, cu sprijinul finanțării guvernamentale. Incidente precum acesta expun fragilitatea încrederii investitorilor și a încrederii în finanțele tradiționale.

2.2 Prezentare generală a pieței Stablecoin

2.2.1 Valoarea totală de piață a monedelor stabile

Fiind unul dintre activele de bază ale întregii piețe cripto, stablecoins-urile au cunoscut o creștere foarte substanțială în ultimii ani. Începând cu 12 mai 2023, capitalizarea totală de piață a monedelor stabile este de aproximativ 131,8 miliarde USD.

Situația pieței Stablecoin în 2021:

Monedele stabile au revenit la noi maxime și au atins o capitalizare de piață de 105,1 miliarde USD (+76%) în T2 2021, dar volumele au scăzut la 7,36 miliarde USD (-35%). Acest lucru se poate datora faptului că comercianții caută siguranță în timpul recesiunii de 20% a pieței.

În al treilea trimestru al anului 2021, valoarea totală de piață a primelor cinci monede stabile a crescut constant cu o rată de 17%. La sfârșitul trimestrului, capitalizarea globală de piață a monedelor stabile a atins 123 de miliarde de dolari. Cu excepția USDT, ratele de creștere ale primelor cinci stablecoins sunt peste 20%, ceea ce înseamnă că, în fața unei reglementări puternice, investitorii aleg să folosească alte stablecoins ca alternative la USDT.

Situația pieței Stablecoin în 2022:

Monedele stabile nu au fost imune la ieșirile nete de active în 2022, cu o ieșire cumulată de 27,3 miliarde de dolari (aproximativ 17%). O mare parte din această pierdere a avut loc în timpul prăbușirii Terra, iar sectorul s-a comportat relativ bine de atunci, în ciuda „zvonurilor negre” periodice despre o posibilă neancorare.

Incertitudinea mediului general din primul trimestru al anului 2022 a făcut ca majoritatea investitorilor să prefere stablecoins, iar valoarea de piață a stablecoins-urilor a crescut semnificativ în acest trimestru (+23 de miliarde de dolari SUA). Spre deosebire de alte monede digitale de pe piață, primele cinci piețe de stablecoin au crescut cu 13% în primul trimestru al anului 2022.

Ceea ce este de remarcat în al doilea trimestru al anului 2022 este că stablecoins s-au îmbunătățit semnificativ în această perioadă, iar BUSD, care se afla anterior pe locul 13, a ajuns pe locul 6. Cu toate acestea, scăderea ușoară a cotei de piață a monedelor stabile (excluzând USTC) indică faptul că o anumită cantitate de fonduri s-a retras complet din ecosistemul criptomonedei, în schimb, investitorii din ultimul trimestru ar putea fi încă în mijlocul incertitudinii pieței riscuri, intrați pe piața stablecoin.

Valoarea de piață a USDT, cea mai mare monedă stabilă, a scăzut cu 16% în 2022, la aproximativ 12 miliarde de dolari. Dimpotrivă, USDC și BUSD au fiecare o anumită creștere, fiecare cu aproximativ 2 miliarde de dolari SUA. Principalele monede stabile descentralizate DAI (-43%) și FRAX (-44%) au suferit pierderi similare, dar în termeni absoluți, pierderea de 4 miliarde de dolari a DAI a fost de aproape cinci ori mai mare decât cea a FRAX.

Situația pieței Stablecoin în 2023:

În primul trimestru al anului 2023, valoarea de piață a primelor 15 monede stabile a scăzut cu aproximativ 4,5%, sau 6,2 miliarde USD. Acest lucru se datorează panicii de pe piața stablecoin după ce Comisia pentru Valori Mobiliare și Schimb (SEC) din SUA a investigat decuplarea dintre BUSD și USDC.

Cea mai mare scădere a cotei de piață USDC a avut loc în primul trimestru al anului 2023 (-2,7%), ceea ce se poate datora decuplării monedelor stabile în timpul crizei bancare și neliniștii în rândul deținătorilor.

Clasamentul de capitalizare de piață al BUSD a scăzut semnificativ de la 7 la 12 după ce Paxos a decis să nu mai emită stablecoin.

Din cauza decuplării și preocupărilor de reglementare, USDC și BUSD au înregistrat ieșiri mari, în timp ce USDT și TUSD au devenit cei mai mari beneficiari.

Există panică pe piața stablecoin după ce Comisia pentru Valori Mobiliare și Schimb (SEC) din SUA a investigat decuplarea dintre BUSD și USDC. USDT, cea mai mare monedă stabilă după capitalizarea pieței (+20,5% sau 13,6 miliarde USD), a crescut cel mai mult în termeni absoluți, în timp ce USDC și BUSD au pierdut 26,9% și, respectiv, 54,5%. Creșterea TUSD a fost în mare parte cauzată de o nouă batere masivă pe Binance (~130 milioane USD) și Tron (~750 milioane USD).

2.2.2 Cota de piață a monedelor stabile

La 12 mai 2023, există 24.071 de monede digitale criptate în lume, cu o valoare totală de piață de 1.117 miliarde USD. Valoarea totală de piață a monedelor stabile este de aproximativ 131,8 miliarde USD, reprezentând aproximativ 11,84% din moneda digitală criptată. cotă de piață.

În mai 2023, cota de piață a monedelor stabile centralizate a ajuns la 94%, în timp ce cota de piață a monedelor stabile descentralizate a fost de doar aproximativ 6%. Cota de piață a monedelor stabile descentralizate a crescut semnificativ între 2019 și 2022. Dar după prăbușirea Terra, UST a revenit rapid la zero, iar ponderea monedelor stabile descentralizate a scăzut, de asemenea, treptat.

După cum se poate observa din figura de mai sus, pe piața stablecoin-urilor, primele nouă stablecoins în funcție de capitalizarea bursieră reprezintă mai mult de 97% din cota de piață. Primele cinci stablecoins reprezintă mai mult de 96%, și anume Tether USDT, USD Coin USDC, Binance USD BUSD, DAI și TrueUSD TUSD. Cele trei monede stabile de mai sus reprezintă mai mult de 90% din întreaga piață a monedelor stabile. Din perspectiva tipurilor de monede stabile, USDT, USDC și BUSD sunt toate stablecoins centralizate, care sunt, în plus, emise cu ipoteci reale de asemenea, monede stabile descentralizate, cum ar fi binecunoscutul DAI emis de MarkerDAO, care are o valoare de piață de 4,86 miliarde USD, reprezentând doar 3,73%.

2.2.3 Comparația dintre monedele stabile majore existente

3. Clasificarea și aplicarea Stablecoins

3.1 Stablecoin centralizat

Valoarea totală de piață a monedelor stabile centralizate depășește 129,4 miliarde USD, dintre care USDT și USDC sunt cele mai mari două monede stabile centralizate. Ambele folosesc 1 USD ca țintă de fixare, iar activele lor de rezervă sunt numerar în dolari americani, obligațiuni de trezorerie sau alte titluri comerciale. USDT, USDC, BUSD, TUSD, USDP și GUSD sunt cele mai populare șase stablecoins centralizate și sunt, de asemenea, stablecoins susținute de rezerve de active.

3.1.1 Tether USDT:

În octombrie 2014, Tether (o subsidiară a iFinex) a lansat USDT. USDT este în prezent cea mai mare monedă stabilă de pe piață, cu o capitalizare de piață de peste 82,7 miliarde USD.

Mecanism de operare USDT:

După cum se poate vedea din figura de mai sus, procesul de emitere și circulație USDT poate fi împărțit în următorii pași:

Pasul 1: utilizatorul depune dolari americani în contul bancar al companiei Tether.

Pasul 2: Tether își creează propriul cont Tether pentru utilizatori și pune moneda digitală corespunzătoare dolarilor americani pe care îi depune în cont.

Pasul 3: Utilizatorii pot tranzacționa USDT prin burse sau piețe over-the-counter.

Pasul 4: utilizatorul returnează USDT companiei Tether și răscumpără moneda legală.

Pasul 5: Tether distruge USDT și returnează USD în contul bancar al utilizatorului. În plus, atunci când USDT intră în circulație, orice investitor poate cumpăra și tranzacționa USDT de la alți investitori sau burse. Aceasta formează un lanț circular complet de emitere, tranzacționare, circulație și reciclare.

Starea operațiunii USDT:

Analiza pretului:

La momentul emiterii, investitorii trebuie să schimbe un dolar american cu un USDT pe piața secundară, investitorii pot folosi alte monede digitale criptate pentru a schimba USDT sau pot folosi moneda legală pentru a cumpăra USDT. Când prețul real al USDT depășește un dolar, un număr mare de investitori vor cumpăra USDT de la Tether și îl vor vinde pe piața secundară, când prețul real al USDT este mai mic de un dolar, un număr mare de investitori vor cumpăra USDT; pe piața secundară și apoi să-l vândă companiei Tether răscumpără USD. Indiferent de scenariu, prețul USDT va reveni, teoretic, treptat la un dolar sau va fluctua ușor peste sau sub un dolar.

USDT a fost întotdeauna „infam” pentru „nu are suficiente rezerve”, dar chiar dacă piața crede așa, USDT menține în continuare cota numărul unu pe piață, iar prețul poate rămâne în jurul valorii de 1 dolar american de cele mai multe ori.

Cea mai gravă deancorare a prețului USDT a avut loc pe 15 octombrie 2018, când prețul Bitcoin era în jur de 6.000 USD. Prețul USDT a scăzut până la 0,88 USD din cauza panicăi pieței. Dar de atunci, chiar dacă zvonurile de pe piață continuă, prețul USDT a rămas întotdeauna stabil.

Sancțiunile OFAC au cauzat unele daune statutului USDC. Piața generală a monedelor stabile a avut rezultate mediocre în al treilea trimestru al anului 2022, iar USDT a crescut ușor (posibil absorbind o parte din vânzările USDC). În primul trimestru al anului 2023, a existat panică pe piața stablecoin-urilor după ce Comisia pentru Valori Mobiliare și Schimb (SEC) din SUA a investigat decuplarea dintre BUSD și USDC, cu USDT, cea mai mare monedă stabilă după capitalizarea pieței (+20,5% sau 13,6 miliarde USD) în creștere cel mai mult în termeni absoluti.

Starea activelor de rezervă USDT:

Cartea albă USDT a lui Tether menționează în mod clar că jetoanele Tether sunt numite monede stabile, deoarece oferă stabilitate a prețurilor atunci când sunt legate de monedele fiduciare. Acest lucru oferă comercianților, comercianților și fondurilor o soluție cu volatilitate scăzută atunci când ies din plățile de pe piață. Toate jetoanele Tether sunt legate 1 la 1 la moneda fiat corespunzătoare și sunt susținute 100% de rezervele lui Tether.

Dar există două premise pentru ca acest mecanism să fie eficient:

În primul rând, compania implementează strict rezervele USDT și USD 1:1.

În al doilea rând, compania efectuează audituri regulate și face publice rezultatele auditului. Mecanismul de verificare a rezervei este mecanismul de bază pentru a asigura stabilitatea relativă a prețurilor stablecoin-urilor. Cu toate acestea, dacă compania nu poate realiza angajamentul de rezervă 1:1, relația de ancorare dintre stablecoins și monedele legale va fi contestată.

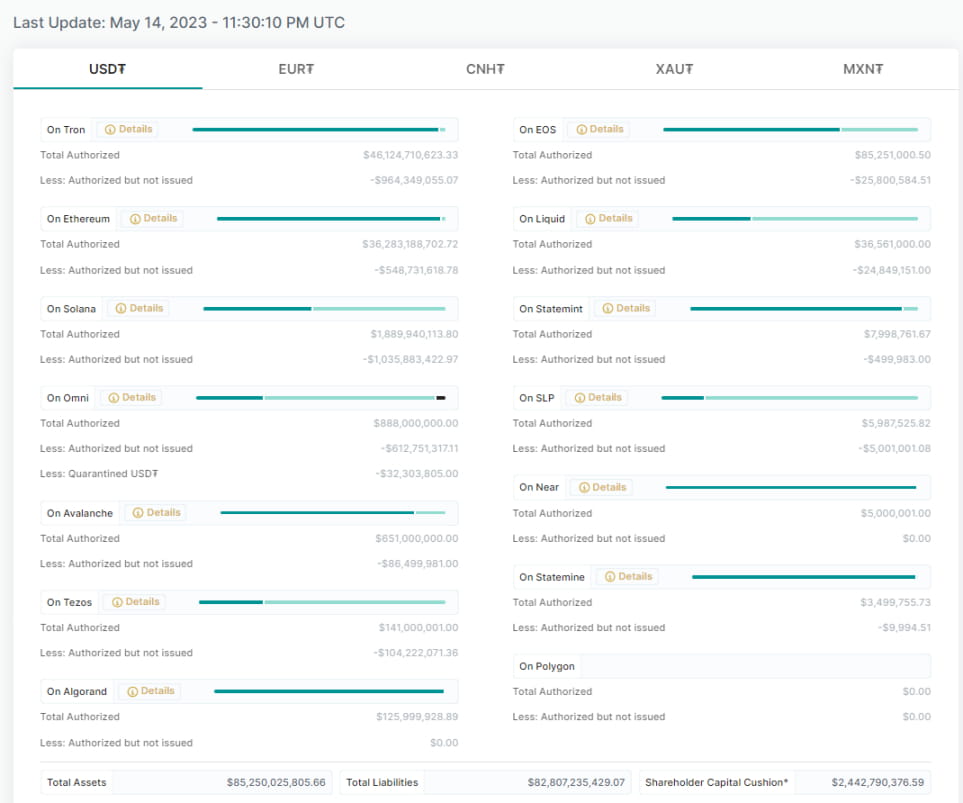

Site-ul oficial al Tether oferă bilanțul curent al proiectului USDT După cum se poate observa din figura de mai jos, activele totale ale companiei (Active totale) reprezintă dolari americani, euro (EUR), RMB offshore (CNH) și aur (XAU). și Peso mexican (MXN) reprezintă câți bani folosesc investitorii pentru a achiziționa această monedă stabilă după ce compania emite USDT, care sunt de aproximativ 82,8 miliarde USD, 36,38 milioane de euro (EUR) și 20,5 milioane de RMB offshore (CNH). , 20.000 XAU și 19,56 milioane de pesos mexicani (MXN). Judecând după bilanțul proiectului, capitalul propriu (Shareholder Equity) este total pozitiv, ceea ce înseamnă că compania și-a mărit rezervele legale de valută cu un dolar pentru fiecare USDT emis.

Tether a anunțat rezultatele auditului firmei de contabilitate: (la 31 martie 2023)

3.1.2 Monede USD (USDC)

În iulie 2018, USDC era o monedă stabilă în dolari SUA emisă de Circle și Coinbase Exchange. Din fundal, se pare că USDC ar trebui să fie o monedă stabilă mai stabilă și mai transparentă. Piața a avut întotdeauna o mare încredere în USDC. Capitalizarea actuală de piață a USDC este de aproximativ 30,1 miliarde USD, ocupând locul al doilea pe piața stablecoin, iar dimensiunea sa este de aproximativ jumătate față de USDT. Capitalizarea de piață a USDC a depășit 56 de miliarde de dolari SUA la apogeul său la 1 iulie 2022, iar la acel moment era aproape de nivelul USDT de 66 de miliarde de dolari.

Mecanism de operare USDC:

Clienții care se alătură printr-un portal stablecoin (cum ar fi o aplicație web creată și întreținută de un membru emitent de jetoane CENTER licențiat) pot transfera fonduri fiduciare în contul emitentului CENTER respectiv. Emitenții folosesc rețeaua CENTER pentru a executa o serie de comenzi pentru a valida, bate și autentifica jetoanele fiat legate de valoarea acestor fonduri depuse. Clienții pot apoi transfera aceste jetoane în altă parte pentru a le folosi.

Răscumpărările urmează ordinea inversă: jetoanele fiat sunt distruse atunci când un client accesează o ieșire, cum ar fi o aplicație web întreținută de un membru emitent licențiat CENTER. După verificarea și verificarea cu succes, fondurile din rezerva fiat subiacentă sunt transferate către banca externă a clientului.

Starea operațiunii USDC:

Protocoalele Coinbase și DeFi au fost întotdeauna mult mai prietenoase cu USDC decât USDT, acesta fiind unul dintre motivele pentru care USDC se va extinde rapid după 2021.

Capitalizarea de piață a USDC a scăzut cu 8,8 miliarde de dolari în al treilea trimestru al anului 2022, reprezentând 16% din capitalizarea sa de piață. Acest lucru se datorează tulburărilor de reglementare ale OFAC din SUA împotriva lui Tornado Cash au avut un impact asupra întregii industrie și au reaprins preocupări majore și, de asemenea, sancțiunile OFAC au cauzat anumite prejudicii.

Primul trimestru al anului 2023 a înregistrat cea mai mare scădere a cotei de piață USDC (-2,7%), posibil din cauza deținătorilor care au devenit neliniștiți, deoarece monedele stabile s-au decuplat în timpul crizei bancare, iar USDC a pierdut 26,9% din cauza SEC (După ce SEC) a investigat decuplarea de USDC, a existat panică pe piața stablecoin. Prețul USDC a scăzut la un minim de aproximativ 0,8 USD pe 11 martie 2023. Acest lucru s-a datorat falimentului Silicon Bank și rezerva USDC a fost pusă sub semnul întrebării.

Active de rezervă USDC:

Circle trebuie să mențină o rezervă fiat completă pentru toate USDC emise. Terții raportează lunar aceste exploatații conform standardelor stabilite de Institutul American al Contabililor Publici Autorizați (AICPA).

Circle a anunțat rezultatele auditului firmei de contabilitate (începând cu 6 martie 2023):

3.1.3 Binance USD(BUSD)

În septembrie 2019, Paxos (emitentul) a cooperat cu Binance pentru a lansa BUSD este o monedă stabilă, legată de dolarul american este în prezent al șaptelea ca mărime după capitalizarea de piață și al treilea ca monedă stabilă.

BUSD este o monedă stabilă centralizată cu un grad mai mare de centralizare decât orice monedă stabilă și doriți să înțelegeți pe deplin de ce. Mai întâi trebuie să clarificăm că există două tipuri de BUSD pe piață:

1. BUSD emis de Paxos pe Ethereum este reglementat de NYDFS, Departamentul de Servicii Financiare din New York;

2. Binance-Peg BUSD emis de Binance însăși pe alte lanțuri (lanțul BNB). Această categorie de BUSD nu este supusă niciunei supravegheri Binance deține BUSD pe Ethereum și apoi își emite propriul Binance-Peg BUSD.

Mecanism de operare BUSD:

Pentru a-și menține valoarea de 1 USD, Paxos deține o sumă de dolari egală cu oferta totală de BUSD. BUSD și USD pot fi răscumpărați prin Paxos în orice moment.

1. Utilizatorul trimite USD în contul de rezervă bancar al Paxos.

2. Emitentul (Paxos) creează o sumă egală de BUSD pe Ethereum.

3. BUSD-ul nou bătut este livrat utilizatorilor, în timp ce dolarii americani sunt stocați în conturi de rezervă bancare.

4. Mecanismul funcționează întotdeauna în sens invers. Utilizatorii pot folosi Paxos pentru a distruge BUSD și pot primi 1 USD în schimb.

Folosind contracte inteligente pentru a arde/montă BUSD, acest mecanism menține raportul dintre ofertă și rezerve la un nivel constant de 1:1.

Operațiuni BUSD:

Totul merge foarte bine în ceea ce privește dezvoltarea BUSD, mai ales începând de pe piața 2021 și frenezia lanțului BNB.

În septembrie 2022, Binance a anunțat că soldurile utilizatorilor și USDC, USDP și TUSD recent reîncărcate vor fi convertite automat în BUSD. CEO-ul Circle spune că acesta este un lucru bun.

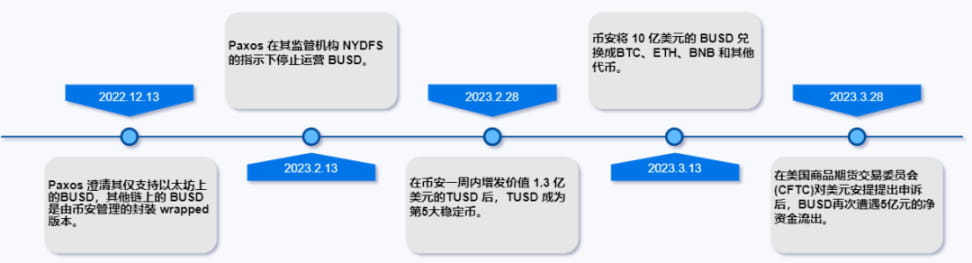

În 2023, Circle a raportat probleme cu rezervele BUSD Departamentului de Servicii Financiare din New York:

În ianuarie, Binance a recunoscut că BUSD s-a confruntat cu defecte de gestionare a rezervelor.

În februarie, emitentul BUSD Paxos a fost investigat de Departamentul de Servicii Financiare din New York, iar BUSD a început să experimenteze ieșiri de capital. Ulterior, SEC a plănuit să dea în judecată Paxos, susținând că BUSD este o valoare neînregistrată. Pe 13, BUSD a fost anunțat că va opri emiterea.

Pe 13 februarie, CEO-ul Binance, Zhao Longpeng, a declarat că BUSD nu va mai fi principala monedă de tranzacționare pe Binance.

Pe 28 februarie, Coinbase a anunțat că va opri tranzacțiile BUSD începând cu 13 martie.

În martie, AAVE DAO a votat pentru eliminarea BUSD din platforma sa de creditare.

În ciuda faptului că a pornit de la un punct de plecare mai scăzut, oferta circulantă a BUSD a crescut cu aproximativ 250% în primul trimestru din 2021, respectiv. Acest lucru este cel mai probabil cauzat de creșterea lanțurilor publice BSC și Terra.

Situația BUSD s-a înrăutățit în primul trimestru al anului 2023, mai ales după ce SEC a trimis o Notificare Wells către Paxos cu privire la emiterea de BUSD la mijlocul lunii februarie, iar Paxos a decis în cele din urmă să nu mai emită BUSD. Acțiunile agresive de aplicare ale autorităților de reglementare din SUA au făcut ca industria cripto să prospere într-un mediu de reglementare opac, provocând totodată solicitări mai mari de transparență a reglementărilor. Clasamentul de capitalizare de piață al BUSD a scăzut semnificativ de la 7 la 12 după ce Paxos a decis să nu mai emită stablecoin. După ce U.S. Securities and Exchange Commission (SEC) a investigat decuplarea dintre BUSD și USDC, piața stablecoin a intrat în panică, BUSD pierzând 54,5%.

De la anunțul de încetare a activității în februarie 2022, valoarea de piață a scăzut rapid, deoarece utilizatorii continuă să încaseze. BUSD a pierdut 47,3% sau 6,8 miliarde dolari din capitalizarea pieței în primul trimestru al anului 2023 și a scăzut cu 67,6% față de vârful din noiembrie 2022. La mijlocul lui mai 2023, există încă 5,7 miliarde USD în circulație.

Active de rezervă BUSD:

Fiecare cont bancar Paxos Standard este supravegheat de firma de audit din SUA Withum, iar Paxos își publică raportul lunar de rezervă BUSD.

3.1.4 TrueUSD(TUSD)

În martie 2018, Archblock (emitentul) a lansat TrueUSD și l-a listat pe bursa Bittrex. TrueUSD (TUSD) este un token ERC-20 complet garantat, protejat legal și verificat în mod transparent. Este legat de dolarul american într-un raport de 1:1. În plus, este primul activ cripto construit pe platforma TrustToken. Își propune să fie o monedă stabilă simplă, transparentă și de încredere. Prin urmare, nu folosește conturi bancare ascunse sau orice algoritm special.

Mecanismul de operare TUSD:

Deținerile TrueUSD în dolari americani sunt răspândite în diferite conturi bancare aparținând diferitelor companii de încredere. Părțile implicate au semnat un acord pentru publicarea zilnică a activelor ipotecare și efectuarea de audituri lunare. Tokenul folosește mai multe conturi escrow pentru a reduce riscul de contrapartidă și pentru a oferi deținătorilor protecție legală împotriva furtului.

TrustToken folosește contracte inteligente auditate public pentru a se restricționa de la emiterea de jetoane. Banii nu au atins niciodată mâinile echipei TrustToken. Noul TUSD va fi generat automat atunci când dolarii americani sunt primiți în contul escrow. Ori de câte ori un utilizator răscumpără USD, o sumă echivalentă de TUSD este imediat distrusă. În acest fel, TrustToken asigură un raport de 1:1 USD la TUSD între fondurile din conturile escrow și TUSD în circulație.

TrueUSD are următoarele caracteristici:

1. Protecție juridică: Compania emite în mod regulat certificate, care sunt protejate de o protecție juridică puternică oferită de conturile escrow.

2. Convertibil în dolari americani: orice persoană sau organizație care trece verificarea AML/KYC pe platforma TrustToken poate converti TUSD în dolari SUA. Cu toate acestea, suma minimă de retragere este de 10.000 USD.

3. Gestionarea fondului de încredere: sistemul TrueUSD este configurat într-un mod care vă permite să schimbați dolari americani direct cu un cont escrow prin proiect, mai degrabă decât să trimiteți bani prin rețeaua TUSD.

4. Garanție completă: Un singur token TUSD este întotdeauna garantat de dolari SUA deținuți de compania contului de custodie. Noile jetoane sunt bătute și arse prin contracte inteligente auditate public.

5. Certificare periodică: Toate deținerile din conturile de custodie sunt supuse unei certificări periodice eliberate public.

Cheia pentru funcționarea corectă a fiecărui activ tokenizat TrustToken este un cont escrow terță parte. Toți cei care trec cerințele KYC și AML pot cumpăra/valorifica TrueUSD folosind aplicația lor.

Operațiuni TUSD:

Începând cu 7 octombrie 2022, TUSD a primit statut legal în Commonwealth-ul Dominica ca monedă digitală autorizată și mijloc de schimb.

Creștere în TUSD (+169,3%) în T1 2023 (depășind FRAX +2,6%). Creșterea TUSD a fost în mare parte cauzată de noile baterii masive de către Binance (~130 milioane USD) și Tron (~750 milioane USD).

Active de rezervă TUSD:

Printr-un parteneriat cu Armanino, o firmă de contabilitate lider din SUA, deținătorii TrueUSD pot vizualiza un tablou de bord în timp real al conturilor lor TrueUSD, un exemplu excelent de nivel ridicat de transparență.

3.2 Stablecoin descentralizat

Monedele stabile descentralizate sunt guvernate de o comunitate desemnată și stabilizate printr-un protocol de calcul. Există patru tipuri de monede stabile descentralizate, și anume monede stabile supra-colateralizate, monede stabile algoritmice, monede stabile fracționate și monede stabile non-pegged.

Un lucru pe care monedele stabile descentralizate îl au în comun este că sunt ghidate de mai multe puncte de control, mai degrabă decât de un singur corp, așa cum se vede în monedele stabile centralizate. Emiterea și distribuția de monede stabile centralizate este controlată de o autoritate centrală, cu fixarea monedei menținută de moneda fiat reală sau alte mărfuri, cum ar fi aurul, petrolul și imobiliare.

Monedele stabile descentralizate diferă în două aspecte: guvernanță și sistemul peg. Sistemele de guvernanță ale diferitelor tipuri de monede stabile descentralizate sunt similare și, prin urmare, monedele stabile descentralizate sunt grupate în funcție de schemele lor de batere și întreținere peg. Iată două monede stabile descentralizate populare:

3.2.1 MakerDAO (DAI)

În decembrie 2017, MakerDAO a lansat DAI. Spre deosebire de USTD, DAI există în întregime pe blockchain, evitând riscurile de credit care pot apărea de la intermediarii de încredere terți.

Mecanism de operare DAI:

Pragul pentru generarea, accesarea și utilizarea DAI este foarte scăzut. Utilizatorii generează DAI utilizând protocolul Maker pentru a crea un contract inteligent numit „Maker Vault” și pentru a depune active (garanție aprobată). Acest proces nu este doar procesul de intrare a DAI în câmpul de circulație, ci și procesul de obținere a lichidității utilizatorilor. În plus, utilizatorii pot achiziționa DAI și de la intermediari sau burse.

Vă puteți gândi la MakerDao ca la o casă de amanet. Vă puteți ipoteca activele digitale (în prezent doar MKR este acceptat) pe sistemul MakerDao pentru a obține o anumită cantitate de DAI. Vă puteți imagina că acest contract de ipotecă este funcția acestui contract de sistem. Această caracteristică importantă se numește: Vault (numit CDP înainte de migrarea sistemului multi-colateral) smart contract. Acest contract vă permite să împrumutați DAI în sistemul MakerDao, iar împrumutul poate fi reinvestit (realizat de levier), remitențe internaționale etc. Ceea ce trebuie remarcat este: atunci când moneda dvs. digitală ipotecata se depreciază rapid și nu puteți rambursa împrumutul DAI, moneda dvs. digitală va fi scoasă la licitație și transformată în DAI pentru a rambursa împrumutul.

Mecanism de stabilitate DAI:

Scopul inițial al DAI este de a menține o ancoră 1:1 cu dolarul american, dar întrucât comportamentul pieței va determina o anumită diferență de preț, sunt necesare mecanisme relevante pentru a stabiliza prețul DAI. Mecanismul de stabilizare a prețurilor se bazează în principal pe ajustările ratei dobânzii, iar lichidarea ajustărilor ratei dobânzii sunt efectuate prin votul guvernanței, inclusiv ajustările ratei dobânzii stabile și lichidarea DAI este în principal o metodă de oprire de urgență pentru controlul riscurilor.

1. Ajustare stabilă a ratei dobânzii: se referă la rata anuală a dobânzii pe care utilizatorii trebuie să o plătească atunci când ipotecă active pentru a genera DAI, care este în esență dobândă la împrumut. Când prețul DAI este mai mare de 1 USD, utilizatorii sunt încurajați să creeze Vaults pentru a genera DAI prin scăderea ratei stabile a dobânzii (adică scăderea dobânzii la împrumut atunci când prețul de piață al DAI este mai mic de 1 USD, apoi creșterea dobânzii stabile); rata (adică creșterea dobânzii la împrumut) Acest lucru va stimula utilizatorii să închidă Vault, să distrugă DAI și să reducă oferta de DAI pe piață.

2. Ajustarea ratei dobânzii la depozitul DAI (DSR): Utilizatorii pot bloca DAI în contractul DSR al protocolului Maker pentru a obține automat venituri din economii. Dobânda de depozit DAI este plătită prin dobânda de împrumut, ceea ce înseamnă că dobânda de depozit este garantată de comisionul de stabilitate. Pentru protocolul Maker, dacă veniturile din comisioanele de stabilitate nu pot compensa cheltuiala totală cu dobânda la depozitul DAI, atunci diferența este o datorie neperformantă de sistem, care va fi compensată prin emiterea suplimentară de MKR, ceea ce înseamnă că deținătorii de MKR reprezintă riscul. purtători ai acestei părți.

3. Închidere de urgență: ultimă soluție utilizată pentru a se asigura că prețul țintă al deținătorilor de DAI poate fi răscumpărat în caz de urgență, odată ce are loc o oprire de urgență, utilizatorii nu vor mai putea să creeze noi Seifuri sau să opereze Seifuri deja create sau prețuri pentru feed. Mecanica va fi, de asemenea, înghețată.

Stare de funcționare DAI:

În primul trimestru al anului 2022, rata de creștere a DAI a încetinit foarte mult din cauza concurenței similare în al doilea trimestru al anului 2022, valoarea de piață a DAI a scăzut cu 32%, ceea ce poate fi cauzat de corelarea lor negativă cu stabila algoritmică; monedele în primul trimestru al anului 2023, DAI practic rămân stabile.

3.2.2 FRAX

În decembrie 2020, Frax Finance a lansat FRAX, care este primul și singurul proiect stablecoin a cărui aprovizionare este parțial susținută de garanții și parțial susținută de algoritmi. FRAX este un model de domnie de tip dublu, iar monedele sale stabile FRAX sunt susținute de două tipuri de garanții, și anume un stablecoin susținut de garanții (USDC) și FRAX Share (FXS).

Mecanism de stabilitate a funcționării FRAX:

În starea inițială, FRAX se află în stadiul de garanție 100%, ceea ce înseamnă că trebuie doar să plasați garanții în contractul de batere pentru a bate FRAX, iar 100% din valoarea introdusă în sistem pentru a crea FRAX este garanție. Pe măsură ce protocolul intră în faza de amestecare, o parte din valoarea care intră în sistem în timpul procesului de batere devine FXS (și apoi arsă în circulație). De exemplu, la un raport de garanție de 98%, fiecare FRAX bătut necesită 0,98 USD în garanție și arde FXS în valoare de 0,02 USD. La un raport de garanție de 97%, fiecare FRAX bătut necesită 0,97 USD în garanție și arde FXS în valoare de 0,03 USD și așa mai departe.

În timp ce Protocolul FRAX este proiectat să accepte orice tip de criptomonedă ca garanție, implementările Protocolului FRAX vor accepta în primul rând monede stabile în lanț ca garanție pentru a elimina volatilitatea din garanție, permițând FRAX să treacă fără probleme la rapoarte mai algoritmice .

Procesul de răscumpărare al FRAX este fără probleme, ușor de înțeles, rentabil și de încredere. În stadiul de credit ipotecar 100%, este foarte simplu. În timpul fazei de algoritm hibrid, când este creat FRAX, FXS este ars. Când FRAX este răscumpărat, FXS este bătut. Atâta timp cât există cerere pentru FRAX, răscumpărarea acestuia ca garanție plus FXS va începe să pună în circulație o cantitate similară de FRAX la celălalt capăt (ardând aceeași cantitate de FXS).

La început, protocolul FRAX ajusta rata ipotecară în fiecare oră cu 0,25%. Funcția scade raportul de garanție în fiecare oră când prețul FRAX este la sau peste 1 USD și crește raportul de garanție în fiecare oră când prețul FRAX este sub 1 USD. Aceasta înseamnă că, dacă prețul FRAX petrece cea mai mare parte a perioadei la sau peste 1 USD, modificarea netă a raportului garanției va fi redusă. Dacă prețul FRAX este sub 1 USD de cele mai multe ori, atunci raportul de garanție va crește în medie spre 100%.

Compararea FRAX cu UST (neancorată în 2022.2.9, Terra s-a prăbușit) are următoarele caracteristici:

1. Rata ipotecară flexibilă, FRAX realizează automat rata ipotecară printr-un controler Proportional Integral Derivative (PID), FRAX redistribuie garanțiile în altă parte pentru a obține venituri, ceea ce ajută la obținerea de venituri externe și funcționează prin intermediul pieței algoritmice Controlorul menține protocolul flotant.

2. Transferați speculațiile privind FRAX către FXS Datorită mecanismului de distrugere/răcumpărare a FRAX, volatilitatea prețului acestuia a fost transferată la FXS.

3. Garanția de încredere O parte din garanția FRAX este USDC (rezervată cu rezerve de numerar în dolari americani), care injectează modificări ale ratelor de creștere.

4. FXS oferă valoare dincolo de guvernare, cum ar fi cerințele de batere și taxele de protocol, stimulând astfel utilizatorii să cumpere FXS.

Operațiuni FRAX:

FRAX a crescut rapid în 2021, cu o capitalizare de piață depășind 100 de milioane de dolari. Acest lucru reflectă, de asemenea, acceptarea tot mai mare de către piață a monedelor stabile algoritmice. În al doilea trimestru al anului 2022, valoarea de piață a FRAX a scăzut cu 48%, ceea ce poate fi cauzat de corelarea lor negativă cu monedele stabile algoritmice, în primul trimestru al anului 2023, FRAX a rămas practic stabilă.

3.3 Monede stabile noi

Conform teoriei „DeFi Trinity” a lui Sam Kazemian, pentru a obține dominația DeFi, un proiect are nevoie de propria monedă stabilă, schimb descentralizat (DEX) și protocol de împrumut.

Unele dintre cele mai mari protocoale încep deja să se construiască în această direcție, dezvoltându-și propriile protocoale DEX și de împrumut alături de stablecoins. După cum era de așteptat, FRAX a făcut primii pași prin introducerea Fraxswap și Fraxlend pentru a-și completa propriile monede stabile, iar alte protocoale ajung rapid din urmă. Problemele actuale legate de monedele stabile centralizate, cum ar fi riscul controlului de reglementare – în special închiderea recentă a BUSD – nu au făcut decât să accelereze eforturile de a construi un model de monede stabile cu adevărat descentralizat.

Piața așteaptă cu nerăbdare lansarea stablecoins-urilor native de protocol din cele mai mari două protocoale DeFi, crvUSD de la Curve și lansarea GHO de către AAVE în 2023. Ambele vor avea propriile lor designuri noi, bazate pe protocoalele de bază respective și, mai important, vor avea caracteristici care le îmbunătățesc volantele respective.

În plus față de stabilul nativ al protocolului, alte modele de stablecoin sunt încă experimentate. USDD (USDD) continuă să reprezinte o monedă stabilă garantată endogen, susținută de mai multe jetoane, inclusiv BTC, USDT și USDC. Proiecte precum Rai și Olympus încearcă să creeze o monedă stabilă care nu este de fapt legată de monedele fiduciare. Ampleforth este probabil cel mai interesant – o monedă stabilă pură de rebazare, fără garanții.

4. Potențial de creștere și cazuri de utilizare a stablecoins

4.1 Potențialul de creștere al monedelor stabile

1. Rezolvați problema fluctuațiilor prețului monedei digitale

Stablecoin este o monedă digitală emisă cu active drept garanție, iar prețul său este mai stabil decât alte monede digitale. Prin urmare, monedele stabile pot fi folosite pentru a rezolva problema fluctuațiilor prețurilor monedelor digitale. De exemplu, atunci când utilizați Bitcoin pentru a cumpăra bunuri, din cauza fluctuațiilor mari ale prețului Bitcoin, prețul pe care trebuie să-l plătiți la cumpărare poate crește sau scădea din cauza fluctuațiilor de preț, ceea ce crește incertitudinea tranzacției. Dar dacă tranzacționați cu stablecoins, puteți evita această situație deoarece prețurile acestora sunt relativ stabile.

2. Poate îndeplini funcții financiare

Monedele stabile au toate funcțiile monedelor digitale generale, cum ar fi plata, stocarea etc. și pot îndeplini, de asemenea, unele funcții financiare, cum ar fi plata taxelor, servirea ca mediu de conversie a cursului de schimb etc.

3. Tranzacții de piață mai transparente

Monedele stabile sunt de obicei emise de instituții, iar procesul de pregătire a garanțiilor trebuie și el auditat, ceea ce crește transparența tranzacțiilor de pe piață și oferă mai multă protecție.

4.2 Cazuri de utilizare a monedelor stabile

Canale legale de schimb valutar

Din procesul de emitere și circulație a USDT se poate observa că investitorii pot cumpăra USDT de la Tether sau de la alți investitori.

Acționează ca mijloc de schimb

Multe monede digitale au, de asemenea, obstacole în procesul de schimb cu monede digitale principale, cum ar fi Bitcoin. Prin urmare, utilizatorii pot converti mai întâi alte monede digitale în USDT, apoi le pot converti în Bitcoin pentru tranzacții.

Acționați ca un bun refugiu

USDT promite că utilizatorii pot converti USDT în monedă legală în orice moment. Prin urmare, atunci când prețul pieței monedei digitale fluctuează violent, investitorii pot mai întâi să schimbe moneda digitală pe care o dețin în USDT pentru a păstra valoarea activelor lor și apoi o pot schimba înapoi. alte numere după ce prețul pieței se stabilizează.

folosit pentru plata fondului

USDT poate fi folosit ca mijloc de plată a fondului, în special în scenariile de plată transfrontalieră. În prezent, plățile transfrontaliere globale folosesc sistemul SWIFT, iar transferurile internaționale durează 3-7 zile și sunt mai scumpe.

5. Reglementări și supraveghere globală a monedelor stabile

5.1 Reglementări Stablecoin

După eșecuri majore, cum ar fi prăbușirea Terra/UST și prăbușirea FTX, mulți investitori au suferit pierderi semnificative, iar guvernele și autoritățile de reglementare au fost forțate să ia măsuri. În timp ce eforturile legislative și de reglementare erau deja în desfășurare înainte, contagiune pe scară largă a sporit urgența și viteza acestor eforturi. Mai exact, monedele stabile au fost un domeniu de atenție deosebită.

Organismele internaționale de stabilire a standardelor, cum ar fi Consiliul de Stabilitate Financiară (FSB) și Comitetul de la Basel pentru Supravegherea Bancară (BSBC) au dezvoltat standarde inițiale de reglementare pentru activele digitale, în încercarea de a promova o reglementare consecventă la nivel global. Pe de altă parte, Banca Reglementărilor Internaționale (BRI) a desfășurat supraveghere și supraveghere, implementând un proiect care ar permite băncilor centrale să monitorizeze eficient bilanţurile stablecoin.

Congresul SUA a propus o monedă stabilă, iar țările individuale lucrează, de asemenea, cu Statele Unite și alte țări pentru a rezolva această problemă. Cum Autoritatea Monetară din Singapore (MAS) le permite jucătorilor din industrie să dezvolte un cadru general de reglementare pentru monedele stabile, Autoritatea Monetară din Hong Kong (HKMA) a lansat un cadru de reglementare care impune emitenților de monede stabile să obțină licențe de operare și poate chiar interzice reglementarea monedelor stabile algoritmice. fie mai frecvente.

5.2 Sunt monedele stabile supuse reglementărilor?

Monedele stabile au atras interesul autorităților de reglementare din întreaga lume datorită combinației lor unice de monede fiat și criptomonede. Deoarece sunt concepute pentru a menține prețuri stabile, pot fi folosite din alte motive decât speculațiile și pot facilita tranzacții internaționale de mare viteză cu costuri reduse. Unele țări încearcă chiar să-și creeze propriile monede stabile. Emiterea de monede stabile cu rezerve fiat poate necesita, de asemenea, aprobarea de reglementare și poate fi supusă acelorași reglementări ca și criptomonedele din jurisdicțiile locale.

5.3 Cea mai recentă dezvoltare a supravegherii stabile a monedei în țările majore din întreaga lume

În prezent, țările și regiunile importante din întreaga lume au poziții de reglementare diferite cu privire la cripto-active (inclusiv stablecoins), iar cadrele de reglementare și legislația corespunzătoare sunt, de asemenea, în etape diferite. Următoarea este o scurtă introducere la cele mai recente evoluții din Hong Kong, China continentală, Statele Unite ale Americii, Singapore și Uniunea Europeană, în speranța de a oferi cititorilor câteva referințe generale și îndrumări cu privire la supravegherea următoarelor țări și regiuni.

5.3.1 Hong Kong, China

La 12 ianuarie 2022, Autoritatea Monetară din Hong Kong a lansat un document de discuție privind extinderea cadrului de reglementare din Hong Kong la stablecoins, invitând industria și publicul să ofere opinii cu privire la modelul de reglementare pentru criptoactive și stablecoins. Documentul de discuție prezintă viziunea Autorității Monetare din Hong Kong pentru un model de reglementare pentru cripto-active, în special monede stabile utilizate în scopuri de plată. Autoritatea Monetară din Hong Kong este de așteptat să elaboreze planuri până în iulie 2023 în vederea adoptării noului regim de reglementare până în 2023/2024.

Autoritatea Monetară din Hong Kong consideră că monedele stabile sunt considerate din ce în ce mai mult o metodă de plată acceptată pe scară largă, iar faptul că utilizarea lor este în creștere crește potențialul ca monedele stabile să fie integrate în sistemul financiar principal. În opinia Autorității Monetare din Hong Kong, acest lucru va declanșa un impact mai amplu asupra stabilității monetare și financiare, făcând monedele stabile un obiectiv de reglementare al Autorității Monetare din Hong Kong.

Autoritatea Monetară din Hong Kong a promulgat „Concluziile de consultare privind documentul de discuție privind cripto-activele și monedele stabile” în ianuarie 2023, rezumând feedback-ul industriei cu privire la solicitarea de opinii de către Autoritatea Monetară din Hong Kong cu privire la Consultarea Stablecoin din toate categoriile sociale în urmă cu un an și Poziția corespunzătoare a Autorității Monetare. Conținutul principal al concluziilor consultării este următorul:

1. Domeniul de aplicare cheie de reglementare

Autoritatea Monetară din Hong Kong a declarat că va acorda prioritate reglementării monedelor stabile care pretind a fi ancorate la monede legale. Indiferent dacă este ancorată la moneda legală prin algoritmi sau mecanisme de arbitraj, sau dacă stablecoin-ul este utilizat în principal pentru tranzacții cu amănuntul, en-gros sau cripto-active, orice stablecoin care pretinde a fi ancorat la moneda legală va fi inclusă în focusul de reglementare.

2. Jurisdicție valutară stabilă

În concluzia Autorității Monetare din Hong Kong, Autoritatea Monetară din Hong Kong a subliniat că sistemul de licențiere obligatoriu pentru activitățile valutare stabile poate avea o oarecare suprapunere cu sistemul actual de licențiere a furnizorilor de servicii de active virtuale, gestionat de Comisia pentru Valori Mobiliare și Futuri din Hong Kong și a declarat că va consulta în continuare alte agenții de reglementare pentru opiniile lor, luați în considerare cum să evitați arbitrajul de reglementare în viitor.

3. Cerere de licență

În concluzia sa, Autoritatea Monetară din Hong Kong a clarificat cerințele obligatorii de licențiere pentru angajarea în diferite tipuri de activități legate de stablecoin și a declarat că licențele sunt emise pe baza diferitelor tipuri de activități de stablecoin, inclusiv (1) guvernanță: stabilirea și menținerea regulilor pentru monede stabile reglementate, De exemplu, structura de proprietate și aranjamentele de funcționare a monedelor stabile (2) Emitere: emiterea, crearea sau distrugerea monedelor stabile reglementate (3) Stabilitate: realizarea de măsuri pentru stabilitatea și activele de rezervă ale monedelor stabile reglementate (indiferent dacă acestea; aranjamentele sunt furnizate de emitentul însuși), inclusiv menținerea valorii stablecoin-ului într-o manieră eficientă (4) Portofel: oferă servicii de stocare a cheilor private ale utilizatorilor, permițând utilizatorilor să utilizeze și să gestioneze monedele stabile reglementate pe care le dețin;

Este de remarcat faptul că aceeași entitate trebuie să obțină licențe diferite pentru diferite tipuri de activități stablecoin. Pentru activitățile de emitere de monede stabile, Autoritatea Monetară din Hong Kong recunoaște atât băncile, cât și instituțiile nebancare ca emitenți de monede stabile.

4. Stablecoin algoritmic

Autoritatea Monetară din Hong Kong a declarat că, indiferent dacă este o monedă stabilă ancorată la moneda legală prin algoritmi sau mecanisme de arbitraj și indiferent dacă moneda stabilă este utilizată în principal pentru tranzacții cu amănuntul, cu ridicata sau cu cripto active, atâta timp cât este o monedă stabilă care pretinde a fi ancorat la moneda legală, acesta va fi inclus. Una dintre condițiile enumerate în concluzia Autorității Monetare din Hong Kong pentru eliberarea unei licențe de stablecoin este ca valoarea de rezervă a stablecoin-ului relevant să se potrivească întotdeauna cu numărul de stablecoins emise, iar activele de rezervă ar trebui să fie de înaltă calitate și fluiditate ridicată. Monedele stabile algoritmice nu îndeplinesc cerințele de mai sus. Prin urmare, entitățile implicate în activități legate de monedele stabile algoritmice nu îndeplinesc condițiile de licențiere ale Autorității Monetare din Hong Kong. După ce sistemul de licență stablecoin este introdus oficial, cum ar trebui să răspundă entitățile care au furnizat servicii algoritmice legate de stablecoin, cum ar fi dacă trebuie să închidă treptat sau să își ajusteze serviciile către Hong Kong și dacă utilizatorii existenți din Hong Kong pot continua să folosească stablecoins algoritmici , etc merită o atenție suplimentară.

5. Cerințe de localizare pentru solicitanții de licență și dacă monedele stabile legate de monede legale non-naționale/regionale sunt permise

În concluzia Autorității Monetare din Hong Kong, Autoritatea Monetară din Hong Kong consideră că solicitarea entităților licențiate să „înființeze o companie în Hong Kong” conduce la supravegherea entităților licențiate și la aplicarea cerințelor de reglementare. Această cerință permite ca activele legate de activitatea reglementată să fie separate de activele și pasivele altor entități din cadrul grupului de entități licențiate și să faciliteze colectarea activelor acestora, acolo unde este necesar. Cu toate acestea, Autoritatea Monetară din Hong Kong a mai declarat în concluzia sa că se va referi la evoluțiile de reglementare din alte țări sau regiuni și la opiniile industriei pentru a evalua în continuare dacă poate adopta alte măsuri pentru a înlocui „în Hong Kong”, asigurând totodată robustețea și eficacitatea măsurilor de reglementare. Dacă entitățile stabilite în afara Hong Kong-ului pot obține licențe de stablecoin legate de afaceri în Hong Kong, rămâne să fie clarificat în continuare de către Autoritatea Monetară din Hong Kong.

6. Puncte cheie ale prevederilor de reglementare

(1) Cadrul de reglementare cuprinzător: cerințele de reglementare ar trebui să acopere o gamă largă de aspecte, inclusiv, dar fără a se limita la, proprietatea, guvernanța și managementul, cerințele financiare, gestionarea riscurilor, CSB/CFT, protecția utilizatorilor și cerințele regulate de audit și dezvăluire.

(2) Complet garantat și răscumpărat la valoarea nominală: valoarea activelor de rezervă ale unui aranjament de monede stabile ar trebui să corespundă întotdeauna cu valoarea monedelor stabile în circulație. Activele de rezervă trebuie să fie de înaltă calitate și foarte lichide. Monedele stabile care obțin valoare pe baza arbitrajului sau a algoritmilor nu vor fi acceptate. Deținătorii de monede stabile ar trebui să poată schimba monedele stabile la valoarea nominală într-o monedă fiduciară de referință într-o perioadă rezonabilă de timp.

(3) Principalele restricții de activitate: Entitățile reglementate nu se pot angaja în activități care sunt diferite de activitatea principală permisă de licențele lor relevante. De exemplu, operatorii de portofel nu ar trebui să se angajeze în activități de creditare.

În plus, conform Ordonanței privind valorile mobiliare și futures a Hong Kong-ului, cu excepția cazului în care există derogări specifice, desfășurarea activităților reglementate legate de „valori mobiliare” (cum ar fi tranzacționarea valorilor mobiliare, furnizarea de servicii pentru tranzacționarea valorilor mobiliare, furnizarea de consiliere cu privire la valorile mobiliare etc.) necesită un prealabil Hong Kong. Licență Kong eliberată de Comisia pentru Valori Mobiliare și Contracte futures. Prin urmare, înainte de a desfășura activități legate de monedele stabile, ar trebui făcută o analiză și o judecată specifică pentru a stabili dacă moneda stabilă implicată intră în domeniul de aplicare al „titlurilor de valoare” conform reglementărilor. Dacă stablecoin-ul implicat constituie domeniul de aplicare al „titlurilor de valoare” conform Ordonanței privind valorile mobiliare și futures, desfășurarea de afaceri legate de stablecoin va fi considerată a fi desfășurare activități reglementate și este necesar să se obțină licența corespunzătoare emisă de Hong Kong Securities și Comisia pentru viitor în avans.

4.3.2 China continentală

Politica de reglementare a Chinei continentale privind activele cripto a început cu „Notice on Preventing Bitcoin Risks” emisă de Banca Populară a Chinei și alte cinci ministere pe 5 decembrie 2013. La 4 septembrie 2017, Banca Populară Chineză și alte șapte ministere și comisii au emis „Anunțul privind prevenirea riscurilor de finanțare ale emiterii de jetoane”, cunoscut sub numele de 94 Ban. Anunțul stipulează în mod clar că nicio organizație sau individ nu se va implica în mod ilegal în afaceri de schimb între moneda legală și jetoane sau „monede virtuale”, nu va cumpăra sau vinde jetoane sau „monede virtuale” ca contraparte centrală și nu va fi un simbol sau „Moneda virtuală” „Moneda virtuală” oferă servicii de prețuri, intermediar de informații și alte servicii.

La 24 septembrie 2021, Banca Populară Chineză și alte zece ministere și comisii au emis „Notificarea privind prevenirea și abordarea în continuare a riscurilor speculației în tranzacțiile în monedă virtuală”, cunoscută sub numele de Notificare 924. În comparație cu interdicția 94, Notificarea 924 afirmă în mod clar că „activitățile de afaceri conexe” ale următoarelor cinci tipuri de monede virtuale sunt „activități financiare ilegale”: (1) Desfășurarea afacerilor legale de schimb valutar și valutar virtual și afaceri de schimb între monede virtuale; (2) Acționează ca o contraparte centrală pentru a cumpăra și a vinde monede virtuale;

Având în vedere faptul că stablecoins-urile emise de unele instituții comerciale discutate în acest articol sunt un tip de monedă virtuală definită în Notificarea 924, în prezent, dacă se desfășoară „activități de afaceri conexe” legate de stablecoins, acestea intră în sfera de aplicare. de „activități financiare ilegale” și sunt notificate prin Notificarea 924.

4.3.3 Statele Unite ale Americii

În noiembrie 2021, Grupul de lucru al președintelui SUA pentru piețele financiare, Corporația Federală de Asigurare a Depozitelor din SUA și Oficiul Controlorului General al Monedei din SUA au lansat împreună un raport privind monedele stabile. Pentru a aborda riscurile stablecoins-urilor bazate pe plăți, raportul recomandă ca Congresul SUA să adopte rapid o legislație pentru a se asigura că stablecoins-urile bazate pe plăți și aranjamentele aferente acestora sunt reglementate într-un cadru federal unificat și cuprinzător pentru a umple golul dintre stablecoins-urile actuale în ceea ce privește integritatea pieței, protecția investitorilor și lacunele legislative în domenii precum finanțarea ilegală și va lucra pentru a aborda următoarele preocupări importante:

(1) Pentru a preveni rulările de monede stabile, legislația ar trebui să prevadă că toți emitenții de monede stabile trebuie să fie instituții de depozitare asigurate și supuși unei supravegheri adecvate la nivelul instituțiilor de depozit și al societăților holding;

(2) Pentru a atenua riscurile sistemului de plată, ar trebui implementată legislația care să supună furnizorii de portofel cu custodie unei reglementări federale adecvate;

(3) Pentru a face față riscurilor sistemice și riscurilor de concentrare a puterii economice, legislația ar trebui să impună ca monedele stabile să respecte restricțiile de activitate care limitează afilierea la entitățile comerciale.

Autoritățile de reglementare ar trebui să aibă puterea de a impune standarde pentru a promova interoperabilitatea între diferitele monede stabile. În plus, Congresul SUA ia în considerare standarde suplimentare pentru furnizorii de portofel cu custodie, cum ar fi limitarea afilierii acestora cu entitățile comerciale sau datele privind tranzacțiile utilizatorilor.

La 31 martie 2022, senatorul Bill Hagerty a introdus Legea privind transparența monedelor stabile în Senat, proiectul de lege urmărește să îmbunătățească transparența pieței monedelor stabile și să stabilească standarde de rezervă pentru activele de rezervă. Proiectul de lege impune emitenților de monede stabile să:

(1) Titluri de valoare de stat cu o perioadă de deținere mai mică de 12 luni;

(2) Un contract de răscumpărare de valori mobiliare garantat în totalitate;

(3) Au rezerve susținute de dolari americani sau alte monede nedigitale și sunt obligați să publice lunar pe site-ul lor un raport de active de rezervă auditat de terți, deținut de emitenții de monede stabile.

La 6 aprilie 2022, Pat Toomey, membru al Comitetului Bancar al Senatului S.U.A., a lansat o schiță de discuție a Legii privind transparența rezervei Stablecoin și a Tranzacțiilor Securizate unificate (The Stablecoin TRUST Act). Proiectul de discuție al proiectului de lege își propune să limiteze emitenții de monede stabile de plată la următoarele trei tipuri de instituții:

(1) Transmițător de bani înregistrat la nivel național;

(2) Deține o nouă licență federală special concepută pentru emitenții de monede stabile;

(3) Instituțiile de depozit asigurate și solicită emitenților de monede stabile de plată să își dezvăluie activele de rezervă, să stabilească politici de răscumpărare și să accepte certificarea periodică de la o firmă de contabilitate publică autorizată.

În mai 2022, președintele Comisiei pentru Valori Mobiliare și Schimb (SEC) din SUA, Gary Gensler, a declarat Subcomitetului pentru Servicii Financiare pentru Creditele Camerei că, conform definiției SEC, multe platforme de tranzacționare cu criptomonede tranzacționează valori mobiliare mai degrabă decât mărfuri, solicitând astfel legiuitorilor să mărească bugetul de aplicare al SEC pentru solicită platformelor de tranzacționare cu criptomonede să se înregistreze la SEC. Prin urmare, platformele de tranzacționare cu criptomonede ar trebui, de asemenea, să acorde atenție verificării dacă monedele stabile vor fi recunoscute ca „titluri de valoare”.

În aprilie 2023, Congresul S.U.A. a emis două versiuni ale proiectelor de legislație privind monedele stabile (denumite, respectiv, „Primul proiect al Statelor Unite ale Americii 2023” și „Al doilea proiect al Statelor Unite ale Americii 2023”, denumite în mod colectiv „Proiectul SUA”) și a susținut doua audieri pe aceasta tema. Congresul SUA a declarat că va adopta o a treia versiune a proiectului legislativ în termen de două luni și consideră că proiectul va primi susținere bipartizană și va fi aprobat oficial.

Conținutul principal al primei schițe din 2023 a proiectului SUA este următorul:

1. Este furnizată o definiție detaliată a „monedă stabilă utilizată pentru plată”, adică „(sub rezerva anumitor excepții) (1) active virtuale care sunt utilizate sau desemnate pentru plată sau decontare și (2) ((emitentul său) este obligat să convertească, să răscumpere sau să răscumpere (stablecoin) pentru o valoare fixă a monedei sau (emitentul său) pretinde să mențină sau să creeze așteptări rezonabile pentru: (emitentul său) valoarea relativă la o sumă fixă în monedă fiat Valoarea va rămâne constantă."

2. Licența este eliberată emitentului de monede stabile. Emitenții băncilor trebuie doar aprobați, în timp ce emitenții nebanci trebuie să fie licențiați, în caz contrar vor exista amenzi și penalități corespunzătoare. Nu se face nicio distincție între dacă solicitantul de licență este stabilit în Statele Unite sau în afara Statelor Unite.

3. Diferite tipuri de monede stabile algoritmice sunt tratate diferit. Adoptă conceptul de „monee stabile garantate endogene”, care poate fi înțeles în general ca stablecoins necolateralizate, sau suportul valoric din spatele stablecoins-urilor sunt active digitale emise de același emitent. Monedele stabile garantate endogen sunt susceptibile de a face obiectul unei interdicții în termen de doi ani de la implementarea proiectului de lege, timp în care nu pot fi emise monede noi, în timp ce monedele stabile algoritmice existente care au fost emise nu fac obiectul acestei interdicții.

4. Cerințele de segregare a activelor se concentrează mai mult pe protejarea drepturilor și intereselor clienților de pretențiile creditorilor. Proiectul SUA interzice în mod clar gajarea și amestecarea fondurilor clienților.

5. Se prevede că emitenții trebuie să dezvăluie lunar compoziția activelor de rezervă pe site-ul lor. Nu numai că atestarea trebuie furnizată lunar autorităților federale de reglementare, dar atestatorul trebuie să fie directorul general al emitentului.

4.3.4 Singapore

Actul privind serviciile de plată, promulgat de Singapore în 2019 și implementat la 28 ianuarie 2020, include jetoane de plată digitale (DPT) și monedă electronică (e-money) sub supraveghere, serviciile DPT și serviciile de emitere de monedă electronică sunt activități reglementate; conform Legii privind serviciile de plată și necesită o cerere pentru o licență de furnizor de servicii de plată.

Autoritatea Monetară din Singapore consideră că stablecoin-urile nu îndeplinesc caracteristicile monedei electronice deoarece cursurile lor de schimb cu curs legal sunt fixe, iar deținătorii de stablecoin nu trebuie să intre într-o relație contractuală cu emitentul stablecoin-ului sau să deschidă un cont la emitent. Prin urmare, nu aparține monedei electronice în conformitate cu Legea privind serviciile de plată.

Autoritatea Monetară din Singapore a mai declarat că va examina caracteristicile anumitor monede stabile, de la caz la caz, dintr-o poziție neutră din punct de vedere tehnologic, pentru a determina măsurile de reglementare adecvate. În opinia Autorității Monetare din Singapore, pe baza caracteristicilor actuale, USDC și USDT ar trebui să fie recunoscute ca DPT, astfel încât furnizarea de servicii DPT aferente acestor două tipuri de valute stabile ar trebui să facă obiectul „Legii privind serviciile de plată” și ar trebui să solicite licențele corespunzătoare.

Autoritatea Monetară din Singapore a emis o consultare cu privire la abordările de reglementare propuse pentru activitățile legate de monedele stabile în octombrie 2022, care conține măsuri de reglementare mai specifice decât alte țări sau regiuni și intenționează să emită un răspuns rezumat la consultare la jumătatea anului 2023. Conținutul principal al cazului de consultare este următorul:

1. Autoritatea monetară din Singapore a declarat că monedele stabile fixate în monedă unică (monedele stabile fixate în monedă unică) au funcții de plată și compensare și vor fi principalul obiect de reglementare al proiectului.

2. Sistemul de licențiere al Proiectului de Consultare din Singapore vizează emitenții de monede stabile. În plus, pentru emitenții bănci și nebancari se aplică reglementări diferite.

3. Autoritatea Monetară din Singapore a declarat că prioritatea legislativă actuală este moneda stabilă emisă la nivel local. În plus, după ce luăm în considerare situația în care aceeași monedă stabilă este emisă de emitenți diferiți în țări sau regiuni diferite sub premisa de a fi omogenă (fungibilă), intenționăm să rezolvăm problema din două aspecte: În primul rând, să solicităm emitenților din Singapore să se supună Certificarea anuală a Autorității Monetare pentru a demonstra că alți emitenți majori (care emit mai mult de 5%/10% din monedele stabile în circulație) respectă cerințele echivalente privind activele de rezervă și standardele prudențiale, în al doilea rând, să stabilească o cooperare de reglementare între agențiile de reglementare relevante legate de monedele stabile în monedă unică; informații operaționale pentru stablecoin.

4. Conform cazului de consultare al Autorității Monetare din Singapore, emitentul trebuie să separe activele de rezervă valutară stabilă și alte active ale emitentului în diferite conturi, iar reglementările Autorității Monetare ale clientului sunt legate de moneda unică stabilă, celelalte active ale clientului și ale emitentului, de asemenea, propriile dvs. active trebuie să fie separate în conturi de custodie diferite pentru a reduce riscul de amestecare a fondurilor.

5. În ceea ce privește activele de rezervă și calitatea și lichiditatea lor înaltă, Consultația de la Singapore prevede standarde specifice De exemplu, dacă sunt evaluate pe piață, activele de rezervă pot fi doar numerar sau echivalent, sau obligațiuni cu scadență la cel mult trei luni. și este emis de o bancă centrală cu o monedă fixă stabilă sau de o instituție internațională guvernamentală cu un rating de credit nu mai mic de AA- și este evaluat în moneda sa fixată. Frecvența, independența și canalele publice ale cerințelor de dezvăluire, asigurare și audit sunt, de asemenea, detaliate.

Este demn de remarcat faptul că, în cazul în care moneda stabilă oferită sau emisă constituie un produs al pieței de capital în conformitate cu Securities and Futures Act (cum ar fi titluri de valoare sau acțiuni într-un sistem de plasament colectiv), o astfel de ofertă sau emitere va fi supusă reglementărilor din Securities and Futures Act. intermediarii care facilitează astfel de oferte sau emisiuni (inclusiv operatorii de platforme care furnizează o platformă pentru oferirea, emiterea și/sau tranzacționarea unor astfel de monede stabile și cei care oferă consultanță financiară referitoare la astfel de monede stabile) vor fi, în consecință, supuși cerințelor de licențiere și altor cerințele de conformitate conform Legii privind valorile mobiliare și futures și/sau Legea consilierilor financiari.

4.3.5 Uniunea Europeană

În mai 2023, Consiliul European, compus din miniștri din 27 de state membre ale UE, a aprobat Regulamentul privind piața criptomonelor (MiCA), un proiect propus de Comisia Europeană în 2020 și care va fi implementat în 2024. MiCA definește cripto-activele ca „reprezentări digitale ale valorii sau drepturilor care pot fi transmise și stocate electronic folosind tehnologia registrului distribuit sau tehnologii similare”.

MiCA poate fi împărțit în trei cadre principale:

1. Reguli de emitere a cripto-active: emitenții diferitelor tipuri de cripto-active sunt obligați să elaboreze o carte albă (funcțional similară cu un prospect) și să obțină permisiunea prealabilă de la autoritatea competentă pentru jetoane utilitare și cripto-active. Un set mai complex de reguli pentru emiterea, autorizarea, guvernanța și cerințele prudențiale se aplică jetoanelor de referință a activelor și jetoanelor de bani electronici.

Pe lângă ridicarea de către UE a interdicției privind monedele stabile algoritmice, MiCA cere ca monedele stabile susținute de fiat să fie susținute de un raport de 1:1 al rezervelor lichide. Cerințele pentru emitenții de monede stabile includ:

(1) ART sunt supuse unor cerințe de reglementare mai stricte decât EMT (considerate a fi mai susceptibile de a amenința stabilitatea monetară a Uniunii Europene). agențiile de reglementare, fondurile de tranzacții, rezervele și alte informații.

(2) Protecția sprijină activele deținute și activele de rezervă, solicitând emitenților să stabilească suficiente rezerve de lichiditate la o anumită rată sau depozit pentru a proteja consumatorii și a evita rulajele.

(3) Stabiliți proceduri și proceduri de litigii în materie de investiții pentru a preveni suspendarea utilizării pieței și a tranzacțiilor privilegiate.

(4) Stabilirea și menținerea rezervelor de active care sunt izolate de alte active și gestionate de un terț.

2. Furnizor de servicii Cryptoasset (CASP): necesită autorizație din partea autorității competente și este aplicabil companiilor financiare în conformitate cu Regulamentul II privind piețele instrumentelor financiare (MiFID II);

3. Reguli pentru prevenirea abuzului de piață al cripto-activelor: Aceste reguli sunt în general similare cu cele prevăzute în Reglementările privind abuzul de piață aplicabile valorilor mobiliare, dar sunt mai concise. Această ultimă regulă este menită să evite comportamentul asemănător lui Elon Musk, în care o declarație a unei persoane binecunoscute ar putea schimba brusc valoarea unui criptoactiv.

În întreaga lume, monedele stabile au atras o atenție deosebită din partea agențiilor de reglementare din diferite țări. Supravegherea monedelor stabile în diferite țări este diferită, legislația se află, de asemenea, în diferite etape, iar supravegherea monedelor stabile se întărește constant. Pentru instituțiile implicate în afaceri conexe, acestea ar trebui să evalueze riscurile și legile și reglementările aplicabile în orice moment și să își ajusteze rapid modelele de afaceri pentru a se conforma cu reglementările relevante privind monedele stabile și pentru a evita potențialele riscuri de conformitate.