TL;DR

1. Dintre cele patru metode de pariare, Pool Staking, condus de Lido Finance, domină peisajul de miză ETH, reprezentând 36,6% din cota totală de piață ETH mizată. Acest lucru se datorează accesibilității, versatilității și avantajelor unice ale derivatelor lichide de staking (LSD).

2. Ecosistemul diversificat LSD constă din următoarele sectoare: infrastructură DVT, protocoale de mizare în comun, protocoale LSDFi, re-miză și partajarea randamentului MEV. Aceste sectoare abordează provocările, promovează descentralizarea și optimizează randamentele pentru participanți, contribuind la creșterea continuă a pieței LSD.

3. Piața LSD are un potențial de creștere substanțial, care ar putea fi determinat de participarea actuală scăzută la participarea la ETH, dezvoltarea infrastructurii și aplicarea reipotecării staking, contribuind la un ecosistem mai descentralizat și mai robust, cu oportunități ample de extindere viitoare.

4. Factorul cheie al creșterii pieței LSD este raportul de miză ETH, care are doar 15% acum. Cu ipotezele cazurilor de urs, de bază și de taur, care utilizează 38%, 51% și, respectiv, 70% pentru raportul de miză ETH, piața LSD demonstrează posibilitatea unei creșteri mari cu trei cifre pe termen mediu și o potențială de șapte cifre. creștere în cinci ani.

5. Rentabilitatea îmbunătățită Beta din sectorul LSD, așa cum este evidențiată de comportamentul prețului token-urilor protocoalelor cheie, împreună cu stETH din ce în ce mai stabil, indică faptul că ecosistemul LSD este plin de oportunități de joc Beta și de căutare Alpha. Aceste perspective sunt deosebit de atractive pentru investitorii cu toleranță la risc mediu spre mare.

1. Peisajul staking ETH

Există patru metode principale pentru a miza ETH în PoS:

Solo Staking, care cere utilizatorilor să își ruleze propriul nod de validare depunând 32 ETH și respectând specificațiile hardware. Deși această metodă oferă control și siguranță maxime, este consumatoare de resurse pentru majoritatea utilizatorilor;

Staking as a Service (stSaaS), oferit de operatorii de noduri de validare terți, care solicită utilizatorilor să mizeze 32 ETH în timp ce operatorii profesioniști gestionează procesul, făcându-l mai puțin solicitant.

Pool Staking, facilitat de protocoale lichide de staking, pool-urile au depus ETH și îl delegă operatorilor de noduri de încredere. Utilizatorii primesc o cantitate corespunzătoare de jetoane LSD reprezentând ETH-ul lor mizat.

CEX Staking, oferit de burse precum Coinbase sau Kraken, este cea mai simplă metodă de staking, nefiind nevoie de un portofel în lanț. Cu toate acestea, suportă cel mai mare risc centralizat.

În comparație cu alte rețele majore care adoptă și PoS, Ethereum are un raport de miză relativ scăzut. Conform stakingrewards.com, alte lanțuri prezintă rate de miză între 40% și 70%. Raportul mai scăzut al Ethereum poate fi atribuit parțial restricției de retragere care i-a împiedicat pe utilizatori să-și acceseze ETH-ul mizat înainte de Upgrade-ul de la Shanghai, care a fost finalizat în aprilie și infrastructurii de staking relativ tânără.

Staking pool a apărut ca metoda dominantă pentru ETH staking datorită naturii mai puțin solicitante și a cazurilor de utilizare versatile, captând 36,6% din cota totală de piață a ETH, după cum a raportat tabloul de bord Dune Analytics. O analiză suplimentară arată că Lido Finance conduce sectorul pool staking/LSD, deținând o cotă de piață de 73% în sectorul LSD. Succesul Lido poate fi atribuit faptului că este susținut de instituții de prim rang, cum ar fi a16z și Paradigm, și avantajul său de primă mutare, care a stabilit două puternice șanțuri competitive: economii de scară și lichiditate ridicată pentru stETH. Primul acordă Lido un avantaj de taxă cu operatorii de noduri, în timp ce cel de-al doilea oferă deținătorilor de stETH o flexibilitate mai mare pentru jetoanele lor LSD în ecosistemul DeFi. Aceste avantaje unice sunt greu de reprodus. În plus, piața LSD prezintă caracteristici monopolistice, primele cinci protocoale LSD reprezentând peste 97 % din cota de piață lichidă de miză.

2. Originea derivatului lichid de staking (LSD)

Apariția Liquid Staking Derivatives (LSD) provine din „The Merge”, o actualizare Ethereum care face tranziția rețelei de la Proof of Work (PoW) la Proof of Stake (PoS). Această schimbare înlocuiește minerii cu validatori care pun în miză ETH pentru a securiza rețeaua. Cu toate acestea, obstacole precum pragurile ridicate de miză (32 ETH), cerințele hardware și restricțiile de retragere înainte de Upgrade-ul de la Shanghai i-au descurajat pe potențialii participanți. Acest lucru a dus la crearea LSD-urilor, jetoane reprezentând ETH mizat, emise de protocoale precum Lido Finance, Rocket Pool și Frax Finance sau schimburi centralizate precum Coinbase și Binance. Aceste jetoane lichide pot fi transferate sau utilizate în alte aplicații DeFi. LSD-urile se împart în două categorii: rebazare, cum ar fi stETH, care alocă recompense de miză prin creșterea cantității de simboluri și purtătoare de recompense, cum ar fi rETH sau wstETH, care distribuie recompense prin aprecierea valorii simbolului. Pe măsură ce LSD-urile abordează barierele de miză și ineficiența capitalului, piața LSD-urilor a cunoscut o creștere semnificativă din 2023 și a devenit una dintre narațiunile majore ale DeFi.

Pentru a evalua potențialul de rentabilitate beta pentru LSD, putem folosi modificările de preț ale jetoanelor protocoalelor de bază. Din grafic, putem vedea că în timpul raliurilor sau scăderilor majore ale pieței, cum ar fi prăbușirea pieței din 19 mai, ultimul raliu de taur și lovitura ursului ulterioară, jetoane precum $LDO și $RPL au arătat acțiuni de preț similare cu $BTC, ceea ce indică faptul că versiunea beta a LSD-ului era identică cu piața generală la acea vreme. Cu toate acestea, pe măsură ce Merge se apropia, atât $LDO, cât și $RPL au înregistrat creșteri semnificative din iulie 2022 până în septembrie 2022, în timp ce $BTC încă avea probleme. Aceasta a marcat începutul creșterii sectorului LSD. Apoi, începând din 2023, odată cu apropierea Upgrade-ului de la Shanghai, nu numai $LDO și $RPL, ci și întregul sector LSD a văzut un alt raliu de tauri din sector, configurând și mai mult acest sector emergent ca narațiune centrală pe termen lung pentru DeFi și ridicându-și potenţial beta. După Upgrade-ul de la Shanghai, incertitudinea privind retragerile a fost eliminată, marcând o piatră de hotar pentru sectorul LSD.

Unul dintre cele mai semnificative riscuri pentru LSD-uri este pierderea peg-ului. Putem folosi stETH, un simbol LSD reprezentativ, ca exemplu pentru a analiza istoria LSD-urilor și a deduce dacă LSD-urile își vor pierde peg-ul în viitor. Graficul arată că atunci când stETH a fost introdus pentru prima dată, peg-ul a fost extrem de volatil, variind de la o reducere de aproape 8% până la o primă de 4%. Cu toate acestea, pe măsură ce adoptarea a crescut și lichiditatea a început să se acumuleze în jurul stETH, peg-ul s-a stabilizat treptat la un -1,5% constant timp de un an. Reducerea consistentă pentru stETH s-a datorat în mare parte incertitudinii legate de retragerile din acel moment.

Evenimentele pieței, cum ar fi incidentul LUNA-UST și prăbușirea FTX, au declanșat mișcări iraționale ale pieței induse de panică, făcând ca stETH să-și piardă temporar peg-ul. Cu toate acestea, dimensiunea reducerii a scăzut constant cu fiecare eveniment, ceea ce sugerează creșterea încrederii pieței în stETH.

Odată cu finalizarea Upgrade-ului Shanghai pe 12 aprilie 2023, incertitudinea de retragere a fost eliminată, stabilizând și mai mult peg-ul. Deși cred că LSD-urile majore, cum ar fi stETH, este puțin probabil să experimenteze o pierdere la fel de semnificativă în peg ca înainte, LSD-urile mai mici, cu mai puțină lichiditate și o marcă mai puțin stabilită, se pot confrunta cu un risc semnificativ mai mare. Prin urmare, trebuie să aveți grijă când dețineți LSD-uri cu o bază mai mică de utilizatori.

Dezvoltarea sectorului Liquid Staking poate fi caracterizată în mare măsură de progresul unor entități cheie precum Lido, Rocket Pool, Frax Finance, Coinbase și Binance. Lido, ca primă mutare în spațiu, a captat rapid o cotă de piață semnificativă. După aproximativ un an, Rocket Pool a intrat în scenă cu un mecanism mai descentralizat, eliminând treptat dominația lui Lido.

Bursele centralizate precum Coinbase și Binance, recunoscând potențialul considerabil de piață al sectorului LSD, au lansat servicii de staking. Cu bazele lor extinse de utilizatori și interfețele ușor de utilizat, au reușit să câștige rapid tracțiune. Cu toate acestea, Frax Finance și-a câștigat o cotă de piață semnificativă în mijlocul acestei concurențe acerbe, utilizând resursele sale de vot pentru guvernare pentru a oferi randamente mai mari, declanșând astfel declanșarea războiului randamentelor în sectorul LSD.

Este de remarcat faptul că după Upgrade-ul de la Shanghai, TVL-ul în protocoalele în lanț a crescut constant, în timp ce TVL-ul în schimburile centralizate a scăzut treptat. Această schimbare poate fi atribuită probabil riscurilor de reglementare cu care se confruntă bursele centralizate.

3. Starea pieței LSD

Născută cu „The Merge” și în creștere alături de „Shapella”, piața LSD-ului a evoluat dintr-un sector de servicii într-un ecosistem divers care se adresează participanților, fermierilor de randament și degenților DeFi. Piața LSD este formată din cinci sectoare: infrastructură alimentată de Tehnologia de validare distribuită (DVT), protocoale de staking pool, protocoale LSDFi, re-staking și protocol de partajare a randamentului MEV.

Serviciile actuale de pool staking se confruntă cu provocări, cum ar fi custodele fondurilor utilizatorilor și riscurile operatorilor de noduri centralizate. DVT oferă o soluție, acționând ca un portofel cu semnături multiple pentru nodurile validatoare. Utilizează patru mecanisme de bază:

Generare cheie distribuită, care împarte cheia privată a validatorului în mai multe părți și fiecare operator deține o singură porțiune a cheii private (KetShare).

Partajarea secretă a lui Shamir, permițând reconstrucția cheii private cu un prag predefinit de KeyShares.

Multi-Party Computation, permițând operatorilor să efectueze calcule descentralizate fără a reconstrui cheia privată completă pe un singur dispozitiv.

Istanbul Byzantine Fault Tolerance, care selectează la întâmplare nodul principal.

Aceste mecanisme contribuie la o rețea mai sigură și mai rezistentă, reducând în același timp în mod semnificativ riscurile de reducere. Protocoalele DVT proeminente includ SSV Network și Obol Network.

Sectorul serviciilor de mizare de piscine este dominat de Lido Finance, Rocket Pool și Frax Finance. Lido conduce piața cu o cotă de 73%, atribuită avantajelor sale menționate anterior. Rocket Pool, al doilea cel mai mare protocol, deține aproximativ 7% din cota de piață. Se distinge printr-un mecanism de integrare a operatorului de nod fără permisiune, care permite oricărei persoane cu 8 ETH și o valoare minimă de 2,4 ETH de $ RPL să devină un operator de nod, reducând astfel barierele de intrare și promovând descentralizarea.

Frax, unul dintre protocoalele LSD cu cea mai rapidă creștere, ocupă locul trei la valoarea totală blocată (TVL). A înregistrat o creștere ridicată, oferind randamente peste medie pentru stakers. După depunere, utilizatorii primesc frxETH, care poate fi mizat în continuare pentru a obține sfrxETH sau furnizat grupului frxETH/ETH al Curve pentru a câștiga $CRV, $CVX și $FXS. Cu toate acestea, recompensele de miză ETH sunt renunțate, fiind alocate în schimb deținătorilor de sfrxETH. Deținătorii de sfrxETH câștigă randamente mai mari cu recompense suplimentare de la frxETH, în timp ce furnizorii de lichidități frxETH beneficiază de puterea de vot substanțială a Frax în Curve și Convex, sporind recompensele LP.

LSDFi se referă la produse sau protocoale DeFi bazate pe LSD și poate fi împărțit în următoarele categorii:

Platforme de creditare, cum ar fi Aave.

Agregatori de randament, cum ar fi Yeran Finance, 0xACID și bestLSD.

Protocoale de randament, inclusiv Aura Finance, unshETH, LSDx Finance și Pendle Finance.

Produse indexate, reprezentate de Index Coop.

Produse de service, cum ar fi Cian, DeFi Saver și Instadapp.

Protocolul CDP, cum ar fi Lybra Finance.

Majoritatea protocoalelor LSDFi urmăresc să maximizeze randamentele LSD prin aprovizionarea cu randamente externe sau prin utilizarea efectului de pârghie.

Re-staking, un concept introdus de EigenLayer, a devenit o narațiune centrală pe piața LSD-ului. În esență, re-mizarea implică preluarea capitalului deja mizat și mizarea acestuia din nou, adăugând astfel condiții suplimentare de reducere a capitalului.

Acest concept este semnificativ din două perspective. În primul rând, pentru lanțurile PoS precum Ethereum, securitatea sistemului este direct proporțională cu cantitatea de capital mizat, care este limitat. De fiecare dată când apare un nou sistem, capitalul devine din ce în ce mai fragmentat. În al doilea rând, pentru aplicații precum bridge-uri, oracole și roll-up-uri, asigurarea unui capital substanțial poate fi o provocare, ceea ce face dificilă stabilirea unui sistem securizat.

De exemplu, să presupunem că Aplicația A decide să furnizeze servicii în rețeaua Ethereum, dar întâmpină probleme la stabilirea propriei rețele de securitate. Într-un astfel de caz, Aplicația A poate participa la contractul EigenLayer, specificând mecanismul de recompensă și reducere. Restakers își pot implementa apoi ETH-urile sau LSD-urile deja mizate în EigenLayer, securând Aplicația A într-un mod similar cu modul în care securizează rețeaua Ethereum.

Pe măsură ce tot mai mulți restakeri participă la contractul EigenLayer, EigenLayer reunește în mod eficient securitatea oferită de stakers. Acest proces permite un serviciu de securitate consolidat pentru participanții la rețea.

Re-staking abordează problemele prin punerea în comun a capitalului fragmentat sau a securității și oferind aplicațiilor o nouă abordare a rețelei de bootstrapping. EigenLayer facilitează utilizatorilor să-și reproșeze token-urile LSD, să acumuleze resurse de securitate și să le extindă la aceste aplicații. Drept urmare, utilizatorii obțin recompense suplimentare, eficiența utilizării capitalului în întregul ecosistem este crescută, iar aplicațiile economisesc timp și efort în construirea măsurilor de securitate. Această sinergie creează o situație benefică pentru toate părțile implicate.

Valoarea maximă care poate fi extrasă (MEV) se referă la valoarea maximă care poate fi extrasă din recompensele bloc și din taxele de gaz de către validatori prin modificarea secvențelor tranzacțiilor. MEV este adesea exploatat de roboții de arbitraj folosind strategii precum atacurile tip sandwich (în frunte), având un impact negativ asupra utilizatorilor de retail. În consecință, mai multe protocoale urmăresc să abordeze această problemă, dintre care unul este Manifold Finance.

Manifold Finance utilizează SecureRPC pentru a oferi un serviciu numit OpenMEV, redistribuind profiturile MEV. Protocolul intenționează să lanseze mevETH, împărțind randamentul MEV cu stakers și oferind o sursă suplimentară de randament. Această dezvoltare ar putea promova și mai mult creșterea pieței LSD.

4. Factori de creștere

Credem că potențialul de creștere a pieței LSD poate fi atribuit următorilor factori: participarea curentă scăzută la participarea ETH, dezvoltarea infrastructurii care reduce riscul de reducere a riscului, reipotecarea de mizare care încurajează activitatea de re-miză, potențialul de aflux instituțional bazat pe randamentul stabil de miză ETH și „ războaiele randamentului” în care platformele atrag utilizatorii oferind randamente suplimentare.

4.1 Participarea curentă scăzută

După cum sa menționat anterior, raportul actual de miză ETH este semnificativ mai mic în comparație cu alte lanțuri, care au rate de 2-5 ori mai mari decât Ethereum.

Este rezonabil să deducem că rata de miză ETH are un potențial de creștere considerabil și practic niciun dezavantaj. Rata subacvatică actuală pentru stakers este 72,4%, iar Actualizarea Shanghai a eliminat incertitudinea de retragere, făcând un scenariu de scădere a ratei de miză în viitor foarte puțin probabil. În plus, datele de la Dune arată că activitatea de staking ETH continuă să crească și a cunoscut o creștere abruptă după upgrade-ul Shapella.

4.2 Dezvoltarea infrastructurii

Dezvoltarea infrastructurii de bază precum DVT este un factor vital care contribuie la creșterea pieței LSD. Beneficiul principal al DVT este reducerea semnificativă a riscului de tăiere. Slashing poate avea un impact negativ asupra ecosistemului, determinând ca activitatea de staking să se concentreze în bazine sau protocoale mai mari, deoarece entitățile mai mici sunt afectate mai negativ atunci când are loc tăierea. Prin atenuarea riscului de reducere, DVT îmbunătățește performanța de mizare și îmbunătățește eficiența protocoalelor de mizare lichide, promovând un mediu mai descentralizat. Pe măsură ce DVT câștigă o adoptare pe scară largă, rețeaua devine mai rezistentă, iar piața LSD-ului devine mai puternică.

4.3 Staking Rehipothecation

Narațiunea de re-staking introdusă de EigenLayer are un potențial semnificativ, deoarece poate crea un efect de volantă în ecosistemul LSD. Utilizarea securității comune a EigenLayer, a proiectelor și a aplicațiilor poate minimiza costul construirii unei infrastructuri de securitate, atrăgând mai mulți dezvoltatori. Pe măsură ce adoptarea crește, recompensele pentru utilizatorii care participă la re-staking cresc și ele. Randamentele pot fi îmbunătățite și mai mult cu protocoalele LSDFi, valorificând compozibilitatea compusă a DeFi, conducând în cele din urmă mai multă activitate de re-staking.

4.4 Afluxul instituției

Deși se confruntă cu riscuri precum riscul de rețea și de reducere, randamentul din staking ETH este încă văzut ca cea mai apropiată măsurătoare pentru rata fără risc sau de referință din ecosistemul Ethereum deoarece este probabil cea mai stabilă sursă de randament pe Ethereum, care va promova dezvoltarea. a teoriei prețurilor activelor criptomonedei, atunci ar putea declanșa următorul val de adoptare instituțională.

În comparație cu rata fără risc din finanțarea tradițională, cum ar fi randamentul unei obligațiuni guvernamentale pe 10 ani, randamentul mizarii ETH are mai multă incertitudine. În plus, randamentul obligațiunilor guvernamentale din SUA este în prezent la un nivel ridicat în ultimii ani, făcând randamentele de miză ETH mai puțin atractive în comparație. Cu toate acestea, este probabil ca randamentele obligațiunilor de stat să scadă în timp, iar piața cripto ar putea intra din nou într-o fază optimistă în viitor. Ca rezultat, miza ETH ar putea deveni mai atractivă.

Pentru investitorii instituționali, BTC și ETH sunt adesea primele opțiuni, iar un randament stabil ca cel din staking ETH se aliniază bine nevoilor lor. În acest moment, ar putea avea loc un raliu de taur pentru sectorul LSD, stimulat de intrări semnificative de capital.

4.5 Războaiele randamentului

Randamentul de bază pentru miza ETH este același pe toate platformele; prin urmare, cea mai eficientă modalitate de a atrage utilizatorii este oferirea de randamente suplimentare. Frax Finance este un prim exemplu, deoarece produsul său lichid de staking oferă randamente suplimentare, ceea ce a dus la o creștere rapidă în ultimele luni. Randamentele de pe piața LSD pot fi clasificate după cum urmează.

4.5.1 Staking ETH Vanilla

Acest randament de bază de miză este uniform în diferite protocoale, determinând utilizatorii să aleagă platforme de renume precum Lido Finance și Rocket Pool, deoarece LSD-urile lor au o lichiditate mai mare în DEX-uri și mai multe cazuri de utilizare în peisajul DeFi.

4.5.2 Creditarea cu efect de pârghie

Creditarea cu efect de levier implică utilizarea protocoalelor de pe piața monetară, cum ar fi Aave, pentru a efectua looping și a câștiga randamente cu efect de levier pe pozițiile LSD. Riscul acestei metode este problemele de lichiditate în timpul reducerii efectului de levier. Lichiditatea reală a pool-ului poate fi mai mică decât pare, deoarece efectul de levier umflă lichiditatea. Când ies din poziții mari, o graba de a pleca poate duce la lichiditate inadecvată, creând o spirală descendentă.

4.5.3 Stimulente pentru guvernare

Frax Finance își folosește în mod eficient puterea de vot în Curve pentru a direcționa mai multe recompense către fondul său frxETH/ETH. Un alt exemplu notabil este YETH de la Yearn Finance. Pe măsură ce Yearn deține mai multă putere de vot în Curve, este posibil ca protocolul să ofere randamente mai mari. Cu toate acestea, Yearn și Frax nu concurează direct, deoarece activele de bază ale yETH cuprind un coș de LSD-uri, inclusiv frxETH. Astfel, yETH servește ca un produs de creștere a randamentului pentru utilizatorii Frax.

4.5.4 Agregator

Un exemplu de agregare intrigant este bestLSD, un protocol de agregare a randamentului LSD care are ca scop maximizarea randamentului prin combinarea randamentului real cu staking lichid. Prin licitarea jetoanelor de guvernare ale protocolului în schimbul jetoanelor generatoare de randament, cum ar fi GLP, veCRV și veVELO, bestLSD poate oferi randamente sporite utilizatorilor săi.

4.5.5 Tranzacționare cu randament

Pendle Finance le permite utilizatorilor să tranzacționeze randamente prin împărțirea activelor purtătoare de randament, cum ar fi LSD, în jetoane principale (PT) și jetoane de randament (YT). Prin Pendle, utilizatorii pot executa mai multe strategii:

Randament de blocare: utilizatorii cumpără PT și răscumpără jetonul de bază la scadență. Profiturile rezultă din reducere la cumpărare, blocând efectiv randamentul.

Randament lung: utilizatorii cumpără YT atunci când APY-ul implicit este subevaluat.

Tranzacționare cu randament: utilizatorii speculează cu privire la dinamica dintre APY-ul de bază și APY-ul implicit al anumitor active purtătoare de randament.

Pe scurt, Pendle permite utilizatorilor să mărească eficiența capitalului prin gestionarea randamentului.

4.5.6 Produse structurate

Produsele structurate sunt instrumente de investiții personalizate care cuprind diverse active financiare, cum ar fi venit fix, instrumente derivate, acțiuni și mărfuri. Aceste produse se adresează profilurilor personalizate de risc-recompensă și oferă beneficii precum protecția principală și creșterea randamentului. Deoarece LSD poate fi privit ca o poziție cu venit fix, protocoale precum Shield oferă produse structurate LSD combinând LSD și strategii opționale. Protocolul oferă două tipuri de staking LSD: Agregate Staking și Option-Boost Staking. Depozitele de miză agregată au mizat ETH în pool-ul Curve, generând recompense LP în plus față de randamentul LSD-ul de bază. Option-Boost Staking, construit pe Agregate Staking, alocă recompensele de mizare unei strategii de opțiuni numită Wedding Cake, crescând potențialul de randament, protejând în același timp principalul.

5. Predicția valorii de piață

Creșterea valorii de piață a LSD depinde în mare măsură de extinderea procentului de miză ETH, pe lângă alți factori, cum ar fi creșterea cotei de piață a LSD și fluctuațiile prețului ETH. Având în vedere condițiile de staking mai mature ale altor lanțuri PoS, putem efectua o prognoză utilizând o combinație de analiză comparabilă și de scenariu.

Analiza scenariilor este o metodă utilizată pentru a evalua impactul potențial al diferiților factori care ar putea influența rezultatele viitoare ale unui proiect/investiție. Având în vedere natura dinamică a industriei cripto și statutul emergent al sectorului LSD, această metodă ajută la adaptarea incertitudinii și fluctuațiilor în creșterea potențială, oferind o perspectivă mai largă a rezultatelor posibile.

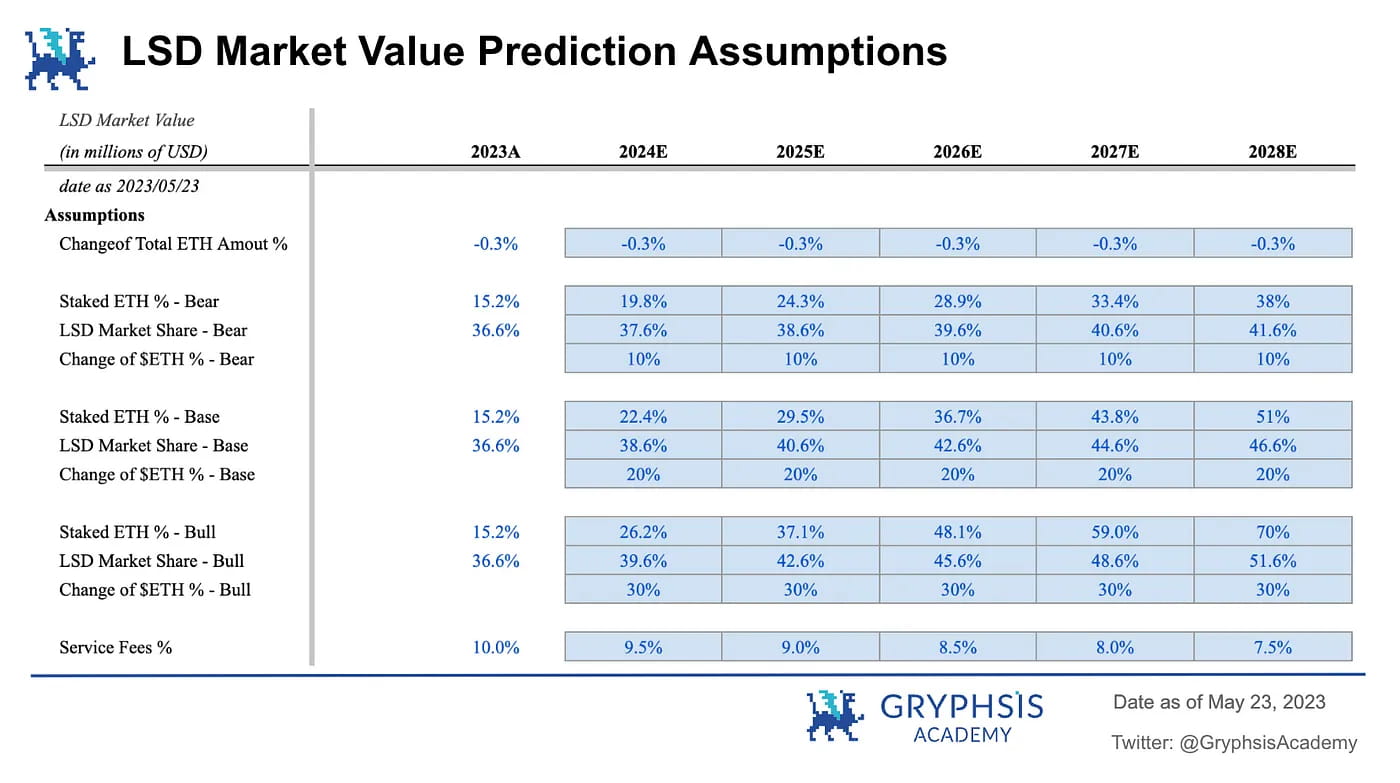

5.1 Ipoteza

Prognoza se bazează pe un set de ipoteze de bază. Aceste premise semnifică elementele primare care influențează extinderea valorii de piață a LSD și sunt ajustabile în modelul nostru de predicție a valorii de piață. Mai jos este o prezentare generală a acestor ipoteze, împreună cu explicații detaliate pentru fiecare.

Modificarea sumei totale ETH %: Modificarea sumei totale ETH % este câte ETH sunt în circulație. După fuziune, Ethereum a devenit un activ non-inflaționist, care se așteaptă să se dezumfleze în următorii ani. Prin urmare, acest model folosește proiecția ratei de creștere a ofertei ETH a Ultra Sound Money (-0,3%) pentru această valoare. Proiecția se bazează pe interacțiunea dinamică dintre recompensele PoS pentru stakers și rata de ardere. Chiar dacă numărul validatorilor crește în următorii ani, umflarea potențial a emisiilor de recompensă, arderea gazelor este probabil să continue. Având în vedere că rata de creștere a ofertei rămâne deflaționistă în starea actuală a pieței, acest model utilizează o proiecție a ratei de creștere a ofertei de -0,3% pentru următorii cinci ani.

Procentul ETH mizat: procentul ETH mizat este cel mai semnificativ factor care afectează creșterea valorii de piață, deoarece afectează direct creșterea potențială a cantității de LSD-uri în circulație. Creșterea ratei de miză va fi determinată de participarea curentă scăzută și de recompensele de miză ETH, care sunt mai mari decât cele ale altor rețele, ceea ce indică faptul că rețeaua poate găzdui un număr substanțial de participanți suplimentari înainte de a ajunge la echilibru. Pentru a ține seama de incertitudine, modelele folosesc cazuri de ursi, de bază și tauri pentru a oferi o estimare mai cuprinzătoare.

Caz urs: raportul de miză ETH crește la același nivel cu Polygon, care are un raport de miză relativ mai scăzut în comparație cu alte lanțuri PoS. Acest lucru sugerează că cererea de miză ar putea fi mai mică decât se anticipa inițial.

Caz de bază: raportul de staking ETH atinge paritatea cu raportul median al altor lanțuri PoS. Acest lucru implică faptul că rata de miză a Ethereum are un potențial de creștere semnificativ și poate crește într-un ritm mai rapid decât alte lanțuri PoS, în ciuda existenței sale relativ mai scurte în peisajul mecanismului PoS.

Cazul Bull: Rata de miză ETH crește pentru a se potrivi cu Solana, liderul actual în procentul de miză. Acest lucru sugerează că Ethereum are potențialul de a deveni cea mai dominantă rețea blockchain. În ciuda adoptării deja pe scară largă, acest scenariu depinde de creșterea continuă a adoptării criptomonedelor la nivel mondial.

Cota de piață a LSD: Cota de piață a LSD este un alt factor fundamental în evaluarea valorii de piață. Cu beneficiile sale, inclusiv barierele scăzute la intrare și cazurile de utilizare diverse, se estimează că staking pool-ul va prezenta o creștere susținută. Modelul desemnează 1%, 2% și 3% pentru scenariile de urs, de bază și, respectiv, taur. Cu toate acestea, această proiecție este relativ conservatoare. Atractia jocului de pool ar putea fi amplificata pe masura ce piata LSD continua sa evolueze, in special in sectorul LSDFi.

Modificarea prețului ETH: modificarea prețului ETH: fluctuația prețului ETH joacă un rol semnificativ, deoarece poate influența direct înclinația utilizatorilor de a-și miza ETH. Pe măsură ce prețul crește, încrederea în viitorul ETH se întărește, ceea ce duce la o participare mai activă la activitățile de staking. În plus, escaladarea prețurilor ar putea stimula extinderea pieței DeFi, dezvăluind potențial mai multe oportunități de câștig de LSD. Modelul desemnează modificări de 10%, 20% și 30% pentru scenariile de urs, de bază și, respectiv, taur. În scenariul de bază, presupunem că prețul ETH ar ajunge la aproximativ 4.603 USD în cinci ani, egal cu prețul de vârf al ultimei piețe bull. Această ipoteză reflectă o creștere modestă a pieței cuplată cu un anumit grad de recuperare a prețurilor. Prețul ETH în scenariul bull ar ajunge la 6.800 USD în cinci ani, aliniându-se cu alte proiecții optimiste care prevăd o creștere substanțială atât a LSD-ului, cât și a adoptării globale a cripto-ului. Astfel, prețul ETH ar trebui să poată depăși maximul istoric anterior.

Taxa de serviciu: Deși nu este încorporată direct în construcția modelului de prognoză, taxa de serviciu joacă un rol crucial în expunerea potențialului pieței LSD. Rentabilitatea protocoalelor este un factor fundamental, în special odată cu apariția narațiunii „Real Yield”. Modelul folosește un punct de plecare de 10%, rata percepută de Lido. Pe măsură ce concurența se intensifică, este de așteptat ca această rată să scadă. Prin urmare, modelul presupune o reducere treptată de 0,5% în fiecare an în următorii cinci ani.

5.2 Previziune

Scenariul de bază: pe baza acestor factori, rezultatul cazului de bază proiectează o posibilitate de creștere procentuală substanțială de trei cifre pe termen mediu, cu potențialul de a atinge o creștere de șase cifre în următorii cinci ani.

Proiecția ETH mizată: În urma construcției modelului, proiecția ETH mizată apare ca rezultat principal. Rezultatele sugerează că, chiar și în cel mai conservator scenariu, cantitatea de ETH mizată ar putea în continuare să înregistreze o creștere de 250% în cinci ani. Mai mult, într-un scenariu optimist, această cifră ar putea crește până la 560%, subliniind potențialul imens al acestui sector emergent.

Proiecția veniturilor din servicii: comparabilă cu proiecțiile pentru ETH mizată, estimarea veniturilor din servicii prezintă, de asemenea, un potențial remarcabil. Chiar și în scenariul cazului urs, veniturile din servicii ar putea înregistra o creștere de aproape 300%. În scenariul cazului taur, această valoare ar putea crește vertiginos la 1564%. Această rentabilitate potențială impresionantă sugerează o probabilitate mare a apariției unor protocoale robuste de „randament real” în cadrul sectorului.

Valoarea de piață ponderată cu probabilitate: pentru a finaliza prognoza, modelul combină rezultatele celor trei scenarii, atribuind o pondere de 50% cazului de bază și 25% fiecare cazului urs și bull. Această metodologie ajută la determinarea potențialului avantaj al creșterii valorii de piață a LSD în următorii cinci ani. Rezultatele semnalează o creștere remarcabilă de șapte cifre a valorii de piață, subliniind potențialul substanțial al acestui sector emergent. Cu toate acestea, este important de reținut că atingerea unor condiții de procentaj ridicat de miză ar putea să nu fie atât de simplă pe cât pare, iar creșterea cotei de piață a LSD poate dura timp. Piața va atinge în cele din urmă un echilibru influențat de mai mulți factori, necesitând o observare amplă în diferite condiții de piață.

6. Protocoale de bază

6.1 TVP

SSV Network și Obel Network sunt cei doi jucători majori ai sectorului DVT. Ambele sunt dedicate mizării descentralizate ETH. SSV construiește o rețea de staking ETH descentralizată, deschisă, alimentată de DVT. SSV este protocolul DVT cu cea mai rapidă dezvoltare, deoarece este aproape de lansarea rețelei principale, iar Lido s-a alăturat programului pilot SSV. SSV este, de asemenea, singurul protocol DVT care și-a lansat tokenul nativ.

Obel Network este un protocol care urmărește să promoveze miza minimizată a încrederii prin validarea multi-operator. Obol are două caracteristici de bază, DV Launchpad și Charon. DV Launchpad este folosit pentru a facilita generarea de chei de validare distribuite între utilizatorii de la distanță. Charon este un middleware HTTP bazat pe GoLang, folosit pentru a facilita colaborarea între clienții validatori Ethereum, transformându-i într-o rețea de validare coerentă și distribuită. În ianuarie 2023, Obel a finalizat o rundă de finanțare de 12,5 milioane condusă de Pantera Capital și Archetype, cu participarea Coinbase Ventures, Nascent, BlockTower etc.

6.2 Staking Pool

Lido Finance și Rocket Pool domină în prezent sectorul de staking pool pe piața Liquid Staking Derivatives (LSD). Pe măsură ce piața continuă să crească, este probabil ca aceste două protocoale să își mențină pozițiile de lider. Cu toate acestea, este esențial să recunoaștem faptul că peisajul DeFi evoluează în mod constant, cu noi concurenți apărând pentru a contesta operatorii.

Rocket Pool are un potențial mai mare de creștere datorită cotei de piață actuale. Pe de altă parte, șanțurile puternice ale Lido Finance o pot ajuta să rămână în fața concurenței, dar este esențial să fii pregătit pentru posibilitatea ca cota de piață să scadă treptat pe măsură ce noi concurenți intră în spațiu.

6.3 LSDFi

Aura Finance este un protocol LSDFi important de urmărit în peisajul evolutiv al pieței LSD. Lichiditatea este elementul vital al protocoalelor LSD. Fără lichiditate, LSD-urile unui protocol ar putea eșua, deoarece legătura dintre LSD și ETH nu poate fi menținută, ceea ce ar face să fie neatrăgător să păstreze. Înainte de Shapella, războiul lichidității pentru piața LSD a început pe Curve Finance, cu protocoale precum Lido și Frax luptă pentru o lichiditate mai profundă pentru fondurile lor de LSD. Acum, un nou câmp de luptă a apărut pe Balancer. Patru dintre primele 5 pool-uri de pe Balancer sunt pool-uri legate de LSD, ceea ce indică faptul că protocolul a devenit un alt loc principal de tranzacționare pentru LSD-uri.

Pentru a-și susține fondurile de lichiditate pe Balancer, similar cu exemplul Curve, protocoalele vor trebui să obțină putere de vot prin acumularea de veBAL. Așa cum Convex este pentru Curve, Aura Finance este optimizatorul de randament pentru Balancer. Pe măsură ce piața LSD-ului continuă să se dezvolte, poziția Aura Finance va deveni din ce în ce mai critică.

7. Exprimarea ideii

7.1 Redare beta

Având în vedere importanța sa pentru industrie și potențialul considerabil de creștere a valorii de piață, sectorul LSD poate fi o alegere excelentă pentru investitorii cu aversiune la risc care caută randamente moderate. O abordare este de a emula strategia fondurilor tranzacționate în schimb (ETF) și de a construi un portofoliu care să cuprindă diferite jetoane legate de LSD. ETF-urile au fost una dintre cele mai populare abordări de investiții pentru investitorii de retail în finanțele tradiționale, având în vedere beneficiile lor de diversificare, costurile reduse și randamentele Beta stabile. Deoarece alegerea jetoanelor și sincronizarea pieței poate fi o provocare pentru majoritatea investitorilor de retail, această metodă este o modalitate eficientă de a valorifica creșterea sectorului LSD.

Două modalități comune de a construi un portofoliu asemănător ETF sunt metodele ponderate în funcție de capitalizarea pieței și ponderate egală. Primul alocă ponderile fiecărui token proporțional cu valoarea totală de piață, reflectând consensul pieței, dar potențial supraexpunând proiecte mari. Acesta din urmă alocă aceeași proporție din portofoliu fiecărui jeton, crescând randamentele potențiale, dar poate duce la o supraexpunere la protocoale mai riscante. Pe baza toleranței lor la risc, investitorii pot decide asupra metodei de ponderare și a sectoarelor LSD pe care ar trebui să le includă în portofoliile lor.

7.2 Căutarea alfa

Pentru investitorii cu o toleranță ridicată la risc și care caută alpha, piața LSD oferă, de asemenea, numeroase oportunități. Pe baza peisajului actual, staking pool este deja matur, în timp ce infrastructura și re-staking sunt încă în stadii incipiente. Prin urmare, LSDFi ar putea fi zona de prioritizat.

Pe măsură ce protocoalele concurează pentru cota de piață, ele sporesc randamentele, ceea ce poate duce la oportunități de ponzinomice care amintesc de cele din timpul verii DeFi. Randamentele potențiale ar putea fi substanțiale, dar această abordare necesită o observare diligentă a sectorului și un management prudent al riscului. Este esențial să țineți cont de faptul că strategiile de investiții cu risc ridicat nu sunt potrivite pentru toată lumea și ar trebui să vă luați întotdeauna în considerare toleranța personală la risc și obiectivele de investiții înainte de a se scufunda.

8. Outlook

Viitorul pieței Liquid Staking Derivatives pare promițător, deoarece este de așteptat să continue să crească și să evolueze. Sectoarele cheie de monitorizat includ infrastructura subiacentă, LSDFi și protocoalele de re-staking, care sunt încă subdezvoltate în comparație cu miza tradițională de pool.

Deși potențialul de creștere pare semnificativ, mulți factori contribuie la această expansiune. Este esențial să urmăriți îndeaproape piața pentru a evalua starea ei actuală și potențiala direcție viitoare. Deocamdată, pe baza tendințelor actuale, putem menține o perspectivă optimistă pentru piața generală a LSD-ului.

Referințe

Bankless, EigenLayer: the Harbinger of Restaking (2023)

LD Capital, stabilitatea și creșterea ridicată a LSD (2023)

@Wayne24699837, https://twitter.com/wayne24699837/status/1637165157939056642?s=61&t=dLproOHuQ34C-TwIawjowA

Declaraţie

Acest raport a fost scris de @BC082559, un stagiar al @GryphsisAcademy și ghidat de @CryptoScott_ETH și @Zou_Block, mentori ai Academiei Gryphsis. Tot conținutul a fost produs independent de autori și nu reflectă neapărat opiniile Gryphsis Academy sau organizația care a solicitat raportul. Cititorii nu influențează deciziile editoriale sau conținutul. Autorul(ii) pot deține criptomonede menționate în acest raport. Acest raport are doar scop informativ. Nu este menit să servească drept consiliere de investiții. Ar trebui să efectuați propria cercetare și să consultați un consilier financiar, fiscal sau juridic independent înainte de a lua orice decizie de investiție. Performanța trecută a oricărui activ nu indică rezultatele viitoare.