DeFi a experimentat mai multe incidente de securitate care au costat miliarde de dolari, făcând oamenii să-și piardă treptat încrederea în propunerea sa de valoare de bază. Dar soluțiile de asigurare care atenuează riscurile DeFi sunt esențiale pentru a se asigura că DeFi poate fi adoptat pe scară largă.

Această serie de asigurări analizează în profunzime următoarele acorduri:

Nexus Mutual, Unslashed, InsurAce, Risk Harbor, Ease.org, Sherlock, Tidal Finance, InsureDAO, Neptune Mutual, Bridge Mutual, Cozy Finance, Bright Union 和 Solace

Prezentare generală a pieței asigurărilor

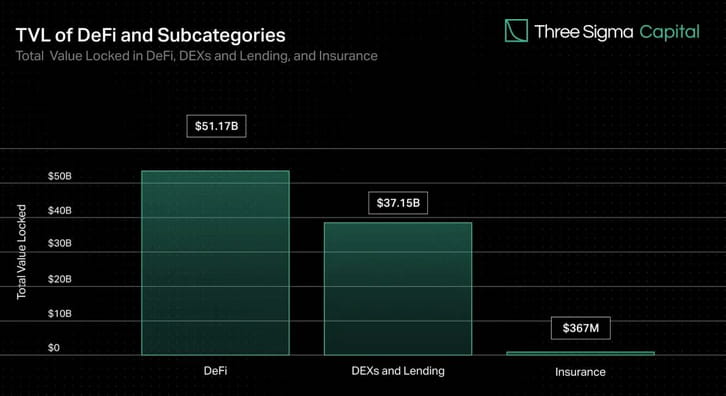

În timp ce DEX-urile și împrumuturile reprezintă cea mai mare parte a valorii blocate în DeFi, asigurările reprezintă mai puțin de 1% din valoarea totală. Cu toate acestea, pe măsură ce TVL crește, crește și potențialul de vulnerabilități ale contractelor inteligente sau alți vectori de atac. Soluțiile de asigurare sunt similare cu rețelele de siguranță de pe piețele financiare tradiționale, iar soluțiile prospere vor încuraja investitorii, utilizatorii individuali și instituțiile să participe cu încredere la piețele din lanț.

Pionierul industriei Nexus Mutual a dominat piața asigurărilor de la lansare, reprezentând peste 78% din TVL, dar doar 0,15% din totalul DeFi TVL. Piața de asigurări rămasă este fragmentată, cele trei protocoale de după Nexus reprezentând aproximativ 14% din TVL.

În timp ce piața tradițională de asigurări la nivel global este uriașă și este de așteptat să crească semnificativ în următorii ani, industria asigurărilor DeFi a apărut ca o ramură mică, dar foarte promițătoare a industriei blockchain. Pe măsură ce industria asigurărilor DeFi se maturizează și se modernizează, ne putem aștepta la mai multe inovații, cu noi protocoale care apar și cu protocoale existente care continuă să își îmbunătățească produsele pentru a satisface nevoile utilizatorilor DeFi.

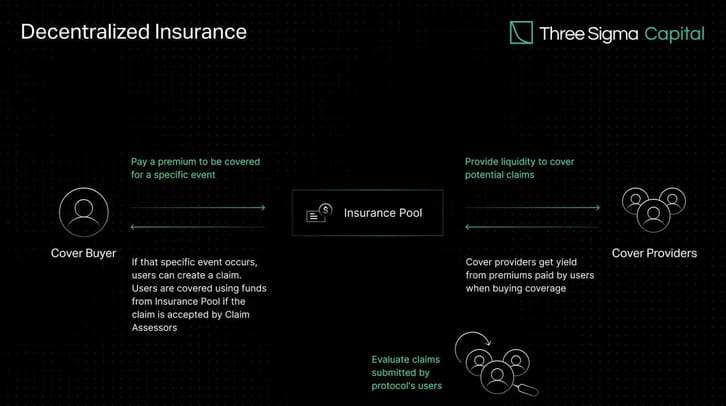

Cum funcționează asigurarea DeFi?

În loc să obțină asigurare de la o instituție centralizată, asigurarea DeFi permite persoanelor și întreprinderilor să își asigure capitalul împotriva riscului prin fonduri de lichidități descentralizate. În schimb, furnizorul de asigurări câștigă dobândă pe capitalul blocat generat din procentul de prime plătite, creând o legătură între prime și riscul contractului.

Furnizorii de acoperire își investesc fondurile în pool-uri cu randamente mai mari decât riscul protocolului. Aceasta înseamnă că indivizii tranzacționează rezultatele evenimentului pe baza estimării lor cu privire la probabilitatea apariției unui risc potențial. Dacă un protocol asigurat de o companie de asigurări suferă un eveniment negativ, cum ar fi un atac de hacker, fondurile din pool-ul care acoperă protocolul vor despăgubi utilizatorii care au achiziționat asigurare pentru acel eveniment specific.

Punerea în comun a resurselor și răspândirea riscului între mai mulți actori reprezintă o strategie eficientă pentru a face față unor evenimente neobișnuite sau extreme cu impact financiar semnificativ. Un fond comun de fonduri poate acoperi riscul de mai multe ori cu mai puțini bani, oferind un mecanism colectiv pentru rezolvarea problemelor la scară largă.

Popularitatea asigurării parametrice în DeFi se datorează mecanismului său automatizat și transparent. Contractele inteligente cu parametri prestabiliți și date în timp real de la oracole pot permite soluționarea automată a daunelor pe baza acestor parametri. Această automatizare accelerează procesul de revendicare, crește eficiența și reduce potențialul de părtinire sau eroare umană.

Capacitatea oricui de a participa, transparența operațiunilor în lanț, sunt adesea evidențiate ca fiind principalele avantaje ale sistemelor de asigurare descentralizate. Pe măsură ce DeFi continuă să crească, nevoia de soluții pentru a proteja fondurile utilizatorilor devine din ce în ce mai importantă.

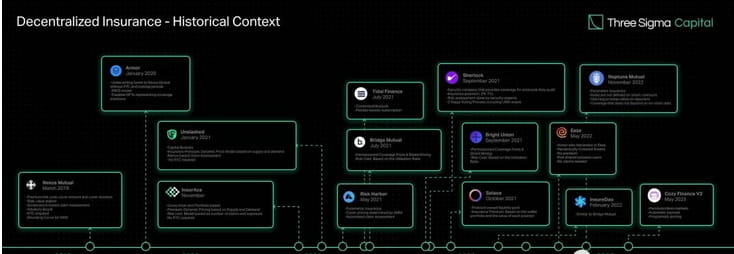

Evoluția asigurărilor DeFi

Conceptul de asigurare descentralizată datează din primele zile ale tehnologiei blockchain. Prima platformă de asigurare descentralizată, Etherisc, a fost lansată pe Ethereum în 2017, oferind o piață de asigurări peer-to-peer unde utilizatorii pot cumpăra și vinde politici generale pentru lucruri precum întârzierile zborurilor și pierderile cauzate de uragan fără o companie tradițională de asigurări.

Un punct de cotitură pentru asigurarea DeFi a venit în 2019 odată cu lansarea Nexus Mutual, primul protocol de asigurare construit special pentru ecosistemul DeFi. Funcționează sub o structură discreționară, ceea ce înseamnă că consiliul de administrație (toți membrii Nexus Mutual verificați de KYC) decide asupra tuturor plăților de despăgubire. Recenta versiune V2 a Nexus Mutual facilitează crearea unei piețe de risc în lanț, permițând altor companii să construiască și să partajeze riscuri cripto-native și din lumea reală, cum ar fi răspunderea, catastrofa, proprietatea și asigurarea cibernetică. Protocoalele construite pe această versiune își pot oferi serviciile fără a solicita utilizatorilor să completeze cerințele KYC, ceea ce crește accesibilitatea soluțiilor de gestionare a riscurilor ale platformei.

După Nexus Mutual, au fost lansate multe protocoale pentru a aborda provocările care încă mai există în acest spațiu.

Lansat în noiembrie 2020, InsurAce oferă prețuri fără primă (premii ultra-scazute), fără cerințe KYC și o soluție multi-lanț bazată pe portofoliu.

Unslashed a fost lansat ulterior în ianuarie 2021, oferind asigurări pentru o varietate de riscuri și permițând oricui să devină un furnizor de capital și să obțină profit din polițele prime, dobânda generată de finanțare și Programul USF Capital Mining, crescând capitalul disponibil pentru asigurare.

Lansat în aceeași lună, Bridge Mutual oferă crearea de fonduri de asigurare fără permisiune, acoperire de asigurare bazată pe portofoliu și posibilitatea de a subscrie polițe folosind stablecoins în schimbul unor randamente atractive. În decembrie 2021, a lansat V2 cu îmbunătățiri ale eficienței capitalului, un portofoliu cu efect de pârghie care permite utilizatorilor să subscrie mai multe proiecte simultan și Shield Mining, o caracteristică care permite proiectelor și persoanelor fizice să contribuie cu X jetoane la Pool-ul de acoperire Project X pentru a crește valoarea Pool-ului. APY și atrageți mai multă lichiditate. De asemenea, introduce Capital Pool, componenta de investiții a Bridge Mutual care investește capitalul neutilizat în protocoale Defi terțe și generează venituri pentru deținătorii de seif și de token-uri.

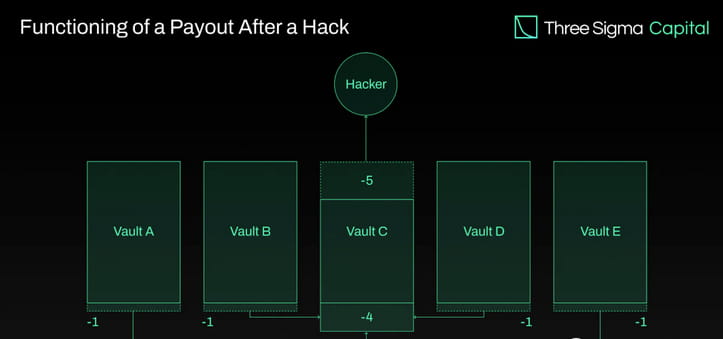

Armor a fost lansat la sfârșitul lunii ianuarie 2021 folosind modelul Nexus Mutual, care nu avea cerințe KYC, dar ulterior a introdus modelul Uninsurance și și-a schimbat numele în Ease.org în mai 2022. În RCA (Reciprocal Covered Assets), activul acoperit subscrie simultan active în alte ecosisteme, ceea ce permite ca capitalul de subscriere să fie colectat din capitalul implementat în strategiile de randament DeFi. În cazul unui hack, Ease ar lichida un procent din fonduri din toate seifurile pentru a compensa investitorii. Propunerea de valoare a lui Ease se bazează pe presupunerea că, în medie, pierderile de la un hack sunt mult mai mici decât primele plătite.

Tidal Finance a fost lansat pe Polygon în iulie 2021 cu un sistem de abonament săptămânal flexibil. Noua versiune actualizată, V2, se află pe testnet din martie 2023 și va permite utilizatorilor să își configureze efectiv propriile pool-uri și polițe de asigurări personalizate.

Lansat în mai 2021, Risk Harbor este primul protocol de asigurare parametrică descentralizată care oferă protecție împotriva riscurilor, hackurilor și atacurilor legate de contractele inteligente. Oferă o evaluare automată, algoritmică, transparentă și imparțială a creanțelor, comparând rambursarea jetoanelor de credit cu protocolul de emitere. De exemplu, în cazul protecției suprapuse pentru evenimentul de depeg UST, Risk Harbor ar compensa atunci când prețul UST pe Chainlink scade sub 0,95 USD, permițând deținătorilor să schimbe automat AUST-ul înfășurat cu USDC. Risk Harbor dezvoltă două versiuni viitoare, V2.5 și V3, cu V2.5 acționând ca o piatră de temelie spre V3. Îmbunătățirile din V2.5 includ staking ERC20 în loc de ERC721, staking automat ERC20 și capacități de protecție la revânzare, în timp ce V3 include depozite și achiziții încrucișate, permițând un seif care conține toate EVM-urile și alte ferme EVM, creând un seif cu riscuri necorelate. Cu toate acestea, merită remarcat faptul că Risk Harbor se concentrează în primul rând pe ecosistemul Terra, asupra căruia și-a concentrat majoritatea TVL-ului de la sfârșitul anului 2021. Echipa își propune să extindă și să-și schimbe atenția asupra ecosistemelor Cosmos și Ethereum.

Bright Union s-a lansat ca agregator de asigurări DeFi în septembrie 2021, în timp ce Sherlock s-a lansat în aceeași lună cu o abordare unică de audit. Sherlock a înființat o firmă de audit de ingineri de securitate blockchain pentru a revizui contractele inteligente și apoi să le folosească ca parte a procesului de audit pentru a preveni hackerii. Această idee de a oferi auditarea codului și acoperirea direct protocolului elimină nevoia utilizatorilor de a-și gestiona propria acoperire. Drept urmare, protocoalele de asigurare au urmat exemplul și au început să ofere servicii similare prin parteneriat cu firme de audit externe pentru a lansa propriul lor produs Audit Cover, care oferă protecție împotriva riscurilor contractelor inteligente protocoalelor auditate de partenerii lor.

Lansat în octombrie 2021, Solace se concentrează pe ușurința de utilizare și pe furnizarea de acoperire a portofoliului care ajustează dinamic ratele de risc pe măsură ce pozițiile se schimbă, prevenind plățile în exces și administrarea complexă a politicilor. Își aprovizionează propriul capital de subscriere pe baza unui model de lichiditate deținut de protocol și elimină riscul de subscriere pentru deținătorii de token-uri. Solace pune activele unui program de obligațiuni într-un pool de subscriere pentru a vinde polițe și îl folosește pentru a plăti daune. Cu toate acestea, echipa Solace a suspendat temporar operațiunile pentru a dezvolta o nouă versiune a protocolului. Ei au identificat două defecte în modelul de asigurare despre care cred că contravin însăși naturii DeFi: nevoia de intervenție umană în procesul de daune și nevoia de subscriere probabilistică pentru a genera profituri. Ele își propun să rezolve aceste probleme în noile versiuni.

InsureDAO s-a lansat în februarie 2022 ca un protocol deschis tuturor, similar Bridge Mutual, iar echipa lucrează în prezent la modificarea protocolului pentru a schimba modelul pentru a se potrivi mai bine cu piața actuală.

Lansat în noiembrie 2022, Neptune Mutual își propune să ofere utilizatorilor plăți garantate. În Neptune, regulile nu sunt definite pe contractul inteligent, ceea ce împiedică automatizarea procesului de revendicare și se bazează pe reporteri, ceea ce necesită ipoteze bazate pe încredere. Cu toate acestea, această limitare oferă lui Neptune un avantaj, deoarece le permite să ofere asigurări care nu se bazează pe date din lanț, cum ar fi asigurarea de custodie.

Cozy Finance, care oferă asigurări parametrice, a întrerupt recent toate piețele V1 pentru a lansa V2, pe baza ideii că alte protocoale au design restrictiv în ceea ce privește prețurile, plățile și gestionarea riscurilor. Această nouă versiune permite oricui să creeze o nouă piață cu plăți automate și prețuri programatice.

Asigurarea descentralizată a parcurs un drum lung ca soluție promițătoare pe care se bazează piața pentru a atenua riscul într-o manieră transparentă și descentralizată. Nexus Mutual, un pionier în domeniu, rămâne lider în TVL. Cu toate acestea, pe măsură ce industria devine mai competitivă, liderii de piață vor fi protocoale care oferă o acoperire scalabilă fără a fi nevoie de lichiditate fragmentată, evaluare transparentă și descentralizată a riscurilor, prețuri precise și plata consecventă a creanțelor valabile.

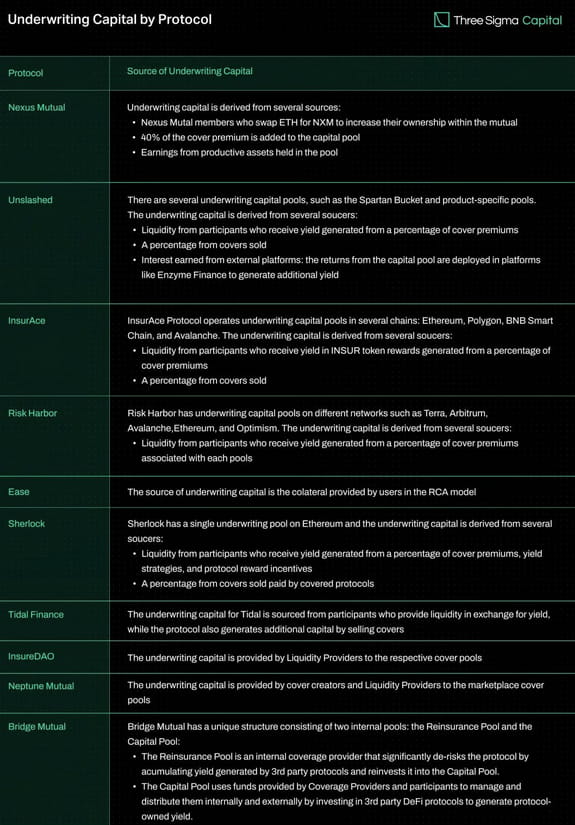

Subscriere de fonduri

Cu mai mult capital de subscriere, un protocol poate oferi mai multă acoperire, făcându-l mai atractiv pentru utilizatori. Cu toate acestea, sursa capitalului de subscriere poate afecta sustenabilitatea și eficacitatea acordului pe termen lung. De exemplu, multe protocoale își împrăștie pool-urile în mai multe lanțuri, ceea ce împrăștie lichiditatea și le poate afecta potențialul de a crește eficiența capitalului la scară.

Tabelul de mai jos compară mai multe contracte de asigurare bazate pe sursa de finanțare a subscriere.

Categorii acoperite

În această secțiune, vom explora diferitele tipuri de asigurări oferite de diferite companii de asigurări.

Coperta protocolului

Acoperirea protocolului protejează clienții de pierderile financiare care pot apărea atunci când se utilizează protocoalele DeFi. Diferiți furnizori oferă diferite niveluri de acoperire menite să protejeze împotriva anumitor riscuri inerente contractului. Exploatările/bugurile de contracte inteligente, eșecurile sau manipulările Oracle, defectele de proiectare economică și atacurile de guvernare sunt toate amenințări. Este important de reținut că Protocol Cover de obicei nu protejează împotriva riscurilor precum atacurile front-end, Discord sau Twitter și covoare.

Acoperire custodie

Protecția custodiei protejează împotriva pierderilor financiare care pot apărea atunci când activele digitale sunt stocate în conturi escrow ale terților, cum ar fi schimburile centralizate. Scopul său principal este de a oferi protecție în două situații principale. Prima apare atunci când un custode suspendă în mod neașteptat retragerile pentru o perioadă lungă de timp, lăsând consumatorii fără acces la fondurile lor. Al doilea scenariu apare atunci când bunurile unui custode sunt furate.

Coperta Depeg

Acoperirea depeg previne evenimentele de depegging, care apar atunci când un activ își pierde legătura cu moneda țintă. Această formă de asigurare este utilizată pe scară largă pentru a proteja monedele stabile și alte active legate, cum ar fi stETH. Luați în considerare utilizatorii care dețin o monedă stabilă care este concepută pentru a menține un raport 1:1 față de dolarul american. Dacă valoarea unei monede stabile scade semnificativ și utilizatorii nu pot să o schimbe cu suma așteptată în dolari, vor suferi o pierdere financiară. Asigurarea Depeg poate ajuta la atenuarea acestei pierderi prin compensarea utilizatorilor pentru unele sau toate pierderile lor ca urmare a unui eveniment de depegging.

Anumite condiții trebuie îndeplinite înainte de a putea fi depusă o cerere, iar aceste criterii variază în funcție de furnizor. Acestea includ de obicei elemente precum procentul de scădere a prețului și durata. Când se stabilește o cerere de acoperire separată, prețul mediu ponderat în timp (TWAP) al unui activ într-o anumită perioadă de timp este de obicei utilizat pentru a determina apariția unui eveniment separat. TWAP calculează prețul mediu al unui activ într-un interval de timp specific, ținând cont de volumul de tranzacționare al activului în acea fereastră, pentru a evalua dacă a avut loc un eveniment de decuplare.

O serie de acorduri, inclusiv InsurAce, Unslashed și Risk Harbor, au oferit politicile UST Depeg în timpul evenimentului. Conform textului lor UST De-Peg Cover, InsurAce a fost activat oficial pe 13 mai 2022, când TWAP pe 10 zile a UST a scăzut sub 0,88 USD. În special, au plătit cu succes 11,5 milioane de dolari din creanța lor. Creante permise fără tăiere după ce TWAP de 14 zile al UST a scăzut sub 0,87 USD și au plătit peste 1000 ETH în tranșe. Risk Harbor, o soluție de asigurare parametrică, facilitează rambursarea atunci când prețul UST pe Chainlink scade sub 0,95 USD, permițând deținătorilor să schimbe instantaneu AUST-ul împachetat cu USDC.

Acoperire cu jetoane de randament

Yield Token Cover protejează împotriva pierderilor financiare cauzate de discrepanța dintre valoarea monetară a jetoanelor LP generatoare de randament și valoarea lor reală. Pentru a se califica pentru o revendicare, procentul depeg (adică acoperirea depeg) trebuie să depășească un prag specificat al valorii simbolului.

Acoperire de audit

Acoperirea auditului este un tip de protecție pe care protocoalele îl pot obține direct pentru a reduce riscul de vulnerabilități în timpul auditurilor. Acesta adaugă un nivel suplimentar de securitate după ce a fost auditat pentru o perioadă scurtă de timp.

Sherlock a fost pionierul acestui concept și oferă până la 5 milioane de dolari în asigurare împotriva vulnerabilităților contractelor inteligente după un audit. Această acoperire poate fi activată în orice moment după finalizarea auditului, atâta timp cât nu există alte modificări ale bazei de cod. InsurAce, pe de altă parte, a colaborat cu firme de audit pentru a oferi un produs similar cu o perioadă de acoperire de trei luni.

Acoperire tăiată

Slash Guarantee oferă protecție financiară validatorilor profesioniști care participă la lanțurile de Proof-of-Stake (PoS) și care se pot confrunta cu pierderi din cauza evenimentelor de reducere. Evenimentele slash apar atunci când un validator încalcă regulile mecanismului de consens, rezultând o penalizare în care o parte din activele sale mizate este redusă sau redusă.

În 2022, Blockdaemon, un furnizor binecunoscut de servicii de infrastructură blockchain pentru managementul nodurilor și staking, a colaborat cu renumitul broker de asigurări și consilier de riscuri Marsh pentru a lansa o poliță de asigurare pentru a-și proteja clienții de evenimentele reduse. Programul încearcă să ofere securitate suplimentară validatorilor, reducând în același timp în mod semnificativ penalitățile. În același an, furnizorul de asigurări descentralizat Nexus Mutual a dezvoltat o soluție descentralizată pentru a proteja validatorii din Beacon Chain, oferind opțiuni suplimentare validatorilor care doresc să reducă asigurarea.

Capac pod

Podurile fac posibilă transferul de fonduri între diferite rețele, dar aduc și riscuri precum vulnerabilitățile contractelor inteligente, atacurile de hacking și defecte de implementare sau de proiectare. Aceste riscuri pot avea ca rezultat transferuri de fonduri inexacte sau calcule de derapaj.

Unele punți centralizate sunt vulnerabile în fața actorilor răi care pot manipula fondurile de lichiditate. Indiferent dacă fondurile sunt stocate central sau descentralizat, punctele de stocare pot deveni ținte pentru actorii răi. În 2022, hackerii au furat peste 1,8 miliarde de dolari numai din poduri. Bridge Cover a fost creat pentru a atenua aceste riscuri prin protejarea consumatorilor de pierderi financiare atunci când transferă fonduri peste pod.

InsurAce a introdus acest concept prin lansarea unui nou produs în parteneriat cu LI.FI Bridge Aggregator, care a acumulat peste 1 milion de dolari în acoperire. Risk Harbor lucrează și cu Socket pe un sistem de protecție a podurilor, care este încă în testare beta.

Acoperire în exces

Furnizorii de asigurări își pot păstra capitalul de subscriere transferând o parte din expunerea lor la risc către alți furnizori de asigurări. Acest lucru reduce riscul global al furnizorului și le permite să continue să ofere acoperire pentru o varietate de riscuri, fără a fi expuși unui risc nejustificat.

Nexus Mutual este una dintre companiile de asigurări care oferă acoperire în exces, asigurând protocolul de audit al lui Sherlock și protejând acoperirea de bază de 25% oferită de Sherlock.

Comparația acoperirii contractului de asigurare

Odată cu dezvoltarea industriei de asigurări descentralizate, apar diverse protocoale de asigurare pentru a oferi diferite tipuri de produse de asigurare. Un tabel de comparație care detaliază diferitele tipuri de acoperire oferite de acordurile de asigurare existente a fost pregătit pentru a ajuta cititorii să înțeleagă acoperirea disponibilă.

gândi

Pe măsură ce DeFi continuă să crească, devine mai vulnerabilă la atacurile de securitate. Pentru a proteja utilizatorii de astfel de riscuri, trebuie să apară contracte de asigurare viabile. Cu toate acestea, industria asigurărilor DeFi se confruntă cu multe provocări în furnizarea de acoperiri diverse de asigurare și acumularea de fonduri suficiente de subscriere. Protocoalele care împart fondurile de capital în mai multe lanțuri fragmentează lichiditatea și suferă de pe urma capacităților lor de eficiență a capitalului la scară largă, în timp ce gestionarea adecvată a riscurilor rămâne o problemă de îmbunătățire.

În mediul actual, disponibilitatea capitalului de subscriere în cadrul pool-urilor de asigurări limitează acoperirea. Protocoalele au explorat strategii pentru a genera venituri suplimentare și a atrage mai mulți furnizori de lichidități pentru a extinde acoperirea, cum ar fi depunerea unui procent din randamentul pool-ului pe platforme precum AAVE sau Compound. Cu toate acestea, aceste abordări introduc riscuri suplimentare, inclusiv vulnerabilități ale contractelor inteligente ale terților și volatilitatea pieței, forțând compromisuri între generarea de venituri și gestionarea riscurilor.

Pentru a face față acestor provocări, întreprinderile consacrate acordă prioritate actualizărilor de protocol pentru a îmbunătăți eficiența capitalului, capacitatea de acoperire și experiența utilizatorului. Asigurări și piețe personalizate sunt dezvoltate pentru a răspunde nevoilor specifice de asigurare ale utilizatorilor DeFi.

Acoperirea parametrilor oferă o soluție viabilă pentru unele riscuri, dar este posibil să nu fie potrivită pentru toate tipurile de acoperire. Bazarea pe oracole pentru date expune sistemul la eșecuri sau compromisuri ale oracolelor, iar limitările apar atunci când jetoanele purtătoare de dobândă devin netransferabile din cauza upgrade-urilor de protocol. Implementarea regulilor de acoperire prin contracte inteligente ridică provocări, deoarece necesită stocarea tuturor informațiilor relevante în lanț și limitează sfera riscurilor care pot fi acoperite în mod adecvat, dar oferă și capacitatea de a automatiza evaluarea daunelor.

În plus, reasigurarea, ca componentă importantă a asigurărilor tradiționale, încă lipsește pe piața asigurărilor DeFi. Practica prin care o companie de asigurări transferă o parte din portofoliul său de risc unui terț pentru a reduce probabilitatea de a fi nevoită să plătească obligații semnificative care decurg dintr-o daună de asigurare se numește reasigurare. Prin transferarea riscului către terți investitori profesioniști, abordarea de reasigurare poate îmbunătăți capacitatea de subscriere, eficiența capitalului și rezistența. Explorați reasigurarea care poate ajuta la atenuarea impactului financiar al unui eveniment catastrofal precum depeg-ul UST.

În următorul articol, vom arunca o privire mai profundă asupra modelelor de prețuri de asigurări DeFi și vom explora diferitele abordări adoptate de protocoale.

Autor: DefiLlama 24