[Rezumat]

Monede stabile: Capitalizarea totală de piață a sectorului monedelor stabile a continuat să scadă, scăzând de la 137,5 miliarde USD la începutul anului 2023 la 129,9 miliarde USD. În cadrul sectorului, capitalizarea de piață a USDC a scăzut constant, scăzând sub 30 de miliarde de dolari și revenind la nivelurile din septembrie 2021. Pe de altă parte, cota de piață a USDT a continuat să crească, atingând o dominație pe piață de 63,85%. Introducerea stablecoin-ului crvUSD a avut o dobândă moderată, cu garanții în valoare de mai puțin de 10 milioane USD.

LSD: ETH-ul staked în lanțul beacon a crescut cu 0,51% comparativ cu săptămâna precedentă, apropiindu-se de următoarea fază de creștere (unde ETH-ul staked crește de la 1.800 de validatori pe zi la 2.025 de validatori pe zi) când numărul de validatori atinge 589.824. Rata actuală de staking pentru ETH se situează la 17,29%.

Ethereum L2: Nu au existat modificări semnificative în TVL-ul general (Valoarea Totală Blocat) al soluțiilor Layer 2 în ultima săptămână, cu o sumă totală blocată de 8,74 miliarde de dolari. Dintre soluțiile Layer 2, TVL-ul Arbitrum a experimentat o ușoară scădere, dar deține în continuare o cotă de piață de 65,7% din TVL-ul Layer 2. Totuși, când ne uităm la numărul de ETH bridged, cele patru soluții majore L2 sunt aproape egale, cu starknet având cea mai mare cantitate bridged, atingând 6.647 ETH, indicând că fondurile curg treptat în soluțiile Layer 2 bazate pe ZK.

DEX: Volumul total de tranzacționare pe piața cripto a scăzut de la începutul lunii aprilie, volumul de tranzacționare DEX atingând vârful său recent în martie la 133,5 miliarde de dolari. În aprilie, a scăzut la 73,7 miliarde de dolari, iar la 22 mai a ajuns la 51 de miliarde de dolari. Totuși, volumul tranzacțiilor spot de la DEX la CEX (schimb centralizat) a atins un maxim istoric de 21,84%. În plus, a fost observată o creștere notabilă a volumului de tranzacționare pe unele platforme DEX Layer 2.

DEX-uri derivate: De la începutul lunii mai, volumul total de tranzacționare al DEX-urilor derivate a scăzut constant. Volumul zilnic de tranzacționare al principalelor protocoale a scăzut cu peste 50% comparativ cu aprilie, iar interesul deschis a scăzut cu aproximativ 20%. Declanșarea volumului de tranzacționare a dus la o reducere a veniturilor protocolului și a scăderii ușoare a TVL-ului, rezultând o scădere de 5%.

RWAs: Suma maximă cumulativă împrumutată pentru RWAs (Active din Lumea Reală) a fost atinsă în mai 2022, la 1,4 miliarde de dolari. De la începutul lunii mai, nu au existat modificări semnificative în datele RWAs, cu volumul actual de împrumuturi active de 512 milioane de dolari.

【Stablecoin Track】

Capitalizarea totală de piață a sectorului stablecoin a fost constant în scădere, scăzând de la 137,5 miliarde de dolari la începutul anului 2023 la 129,9 miliarde de dolari. De la incidentul de ancorare a USDC din 8 martie, capitalizarea de piață a USDC a fost pe o tendință descendentă, în timp ce cota de piață a USDT a continuat să crească. Potrivit datelor defillama, la 21 mai, capitalizarea de piață a USDC a scăzut la 29,41 miliarde de dolari, în timp ce USDT a depășit 82,98 miliarde de dolari, USDT având o cotă de piață de până la 63,85%.

Potrivit datelor de pe site-ul oficial al Circle, la 18 mai, oferta totală de USDC era de 29,6 miliarde de dolari, cu o rezervă totală de 29,7 miliarde de dolari. Capitalizarea de piață a scăzut la nivelul observat în septembrie 2021. În ultima săptămână, emiterea de USDC a fost de 1 miliard de dolari, în timp ce răscumpărarea a atins 1,4 miliarde de dolari, rezultând o scădere de 400 milioane de dolari în circulație.

De la implementarea mainnet-ului pe 4 mai, numărul adreselor care dețin stablecoin-ul Curve crvUSD este doar 33. Împrumutul net de crvUSD este de aproximativ 4,7 milioane de dolari, cu o valoare colaterală de aproximativ 6,52 milioane de dolari. Pe 18 mai, UI-ul crvUSD a fost implementat oficial, rezultând o creștere de 243% a valorii colaterale comparativ cu înainte de implementarea UI-ului. În prezent, doar sfrxETH este susținut pentru minting-ul colateral, cu suport viitor pentru stETH.

De la lansarea oficială a protocolului de împrumut MakerDAO Spark pe 9 mai, valoarea totală a colateralului este de 7,46 milioane de dolari, cu fonduri nete împrumutate în valoare de mai puțin de 1 milion de dolari.

【LSD】

În ultima săptămână, suma de staking a ETH în lanțul beacon a crescut cu 0,51% comparativ cu perioada anterioară, apropiindu-se de următoarea zonă de creștere. Rata actuală de staking a ETH a atins 17,29%*. Suma de staking a ETH în ultima săptămână a atins 18.514.148 de monede, cu o creștere de 0,51% comparativ cu perioada anterioară. Numărul de validatori a atins 578.573, iar când va atinge 589.824, creșterea zilnică maximă a validatorilor de staking ETH va crește de la 1.800 la 2.025 de validatori pe zi, intrând în următoarea zonă de creștere. Această situație este așteptată să se întâmple în următoarele 7 zile, cu o estimare de 9 zile.

Imagine: Creștere continuă în Validatorii lanțului Beacon

*Calculul se bazează pe ETH blocat/ETH aprovizionare; numărătorul include ETH staked în lanțul beacon, ETH depus în lanțul beacon dar încă neactivat pentru validare, și ETH recompensat de lanțul beacon.

Imagine: Randamentul de staking ETH scade comparativ cu săptămâna trecută

Cele trei mari protocoale LSD au arătat o creștere constantă, Lido experimentând o scădere a ETH-ului staked din cauza unei retrageri mari de către Celsius. Săptămâna aceasta, staking-ul ETH al Lido a scăzut cu 2,82% (excluzând impactul retragerii de 428.000 stETH de către Celsius, Lido a crescut de fapt cu 3,64%), Rocket Pool a crescut cu 7,48%, iar Frax a crescut cu 11,70%, toate depășind rata generală de creștere a staking-ului ETH. Coada de Minipool a Rocket Pool este la 1.631, iar pool-ul de depuneri dinamic rămâne la zero, cu creșterea TVL determinată de partea de depunere. CR-ul lui Frax a crescut la 94,75%.

Există discuții în cadrul comunității Lido privind dividendele de staking, iar implementarea propunerii aduce incertitudini. Propunerea sugerează alocarea a 20%-50% (sub rezerva ajustării de guvernare) din veniturile protocolului pentru distribuția directă sau răscumpărarea tokenilor $LDO pentru stakeri. În prezent, venitul anual al Lido este de aproximativ 30 milioane de dolari, presupunând cheltuieli operaționale de 15 milioane de dolari, lăsând 15 milioane de dolari pentru dividende. Capitalizarea de piață actuală este de aproximativ 1,866 miliarde de dolari, corespunzând unui raport PE de 124 de ori. Această propunere este încă în faza de discuție și nu a intrat în etapa de votare. Din cauza problemelor de reglementare, reconcilierea diferitelor interese și opiniile divergente ale comunității cu privire la introducerea evaluării DCF pentru dividende în stadiul actual, implementarea acestei propuneri aduce incertitudini semnificative.

Lybra Finance a arătat o performanță remarcabilă în LSDFi, dar sustenabilitatea sa rămâne incertă. TVL-ul protocolului Lybra a crescut cu 225% în ultimele 7 zile, iar prețul a crescut cu 565%. Totuși, este important de menționat că creșterea actuală a TVL-ului este determinată în principal de spirala preț-TVL cauzată de natura speculativă a tokenului și de dezechilibrul subiacente între risc și recompensă în cadrul protocolului. În plus, staking-ul cu un singur activ al protocolului este mai mic decât emisia, iar oferta circulantă este într-o stare inflaționistă.

Este de asemenea necesar să se acorde atenție impactului ratei „fără risc” în creștere adus de staking-ul ETH asupra protocoalelor de împrumut. Protocoalele tradiționale de împrumut care folosesc modelul de depunere și împrumut se confruntă cu o reducere a pool-urilor lor de depunere și cu o creștere a ratelor de împrumut. Pe de altă parte, protocoalele de împrumut bazate pe modelele CDP sunt relativ mai puțin afectate.

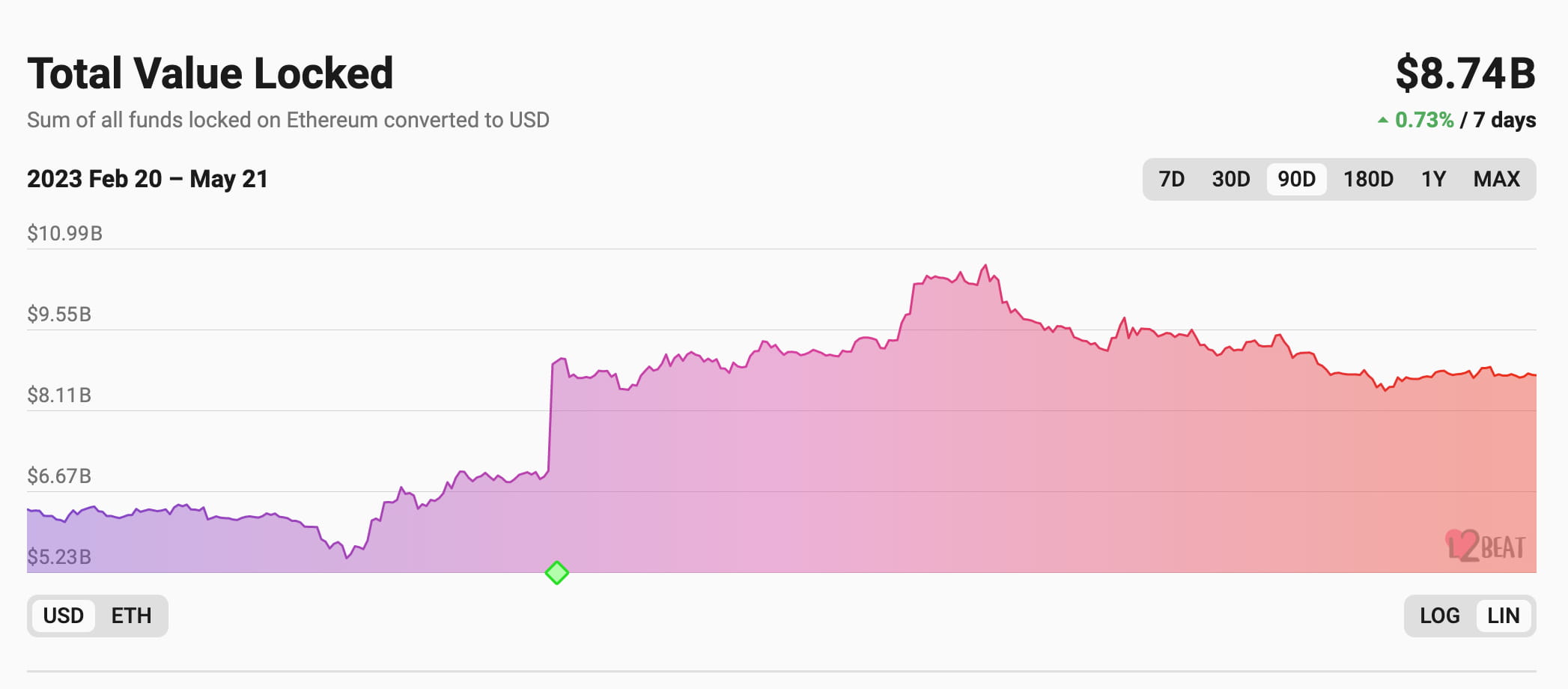

【Ethereum Layer 2】

TVL-ul general (Valoarea Totală Blocat) a soluțiilor Layer 2 pe Ethereum a rămas relativ stabil în ultima săptămână, cu o sumă totală blocată de 8,74 miliarde de dolari.

TVL-ul Arbitrum a scăzut ușor, dar deține în continuare o cotă de piață de 65,7% în TVL-ul Layer 2. TVL-ul Optimism a înregistrat o ușoară creștere, ocupând o cotă de piață de 20%. TVL-ul zksync era a arătat o recuperare în creștere din mijlocul lunii mai, capturând o cotă de piață de 3,24%. TVL-ul Starknet a menținut o creștere constantă din începutul lunii mai, blochează în prezent 54 milioane de dolari, reprezentând mai puțin de 1% din cota de piață.

În ultima săptămână, Valoarea Totală Bridged pentru Arbitrum, Optimism, Starknet și Zksync a devenit comparabilă. Dintre acestea, Starknet are cea mai mare punte cu 6.647 ETH, în timp ce Arbitrum a înregistrat o scădere semnificativă comparativ cu săptămâna precedentă. Zksync a arătat o oarecare recuperare.

Recapitulare a evenimentelor Layer2 din săptămâna trecută

1. Upgrade-ul mainnet-ului Optimism — Bedrock

Upgrade-ul Bedrock pentru mainnet-ul Optimism este programat să aibă loc pe 7 iunie, 00:00 UTC. Conform documentației oficiale, upgrade-ul Bedrock aduce următoarele cinci îmbunătățiri:

(1) Reducerea Costurilor: Bedrock își propune să reducă costurile prin optimizarea strategiilor de comprimare a datelor. Deși intervalul specific de reducere a costurilor nu a fost furnizat, eliminarea taxelor de gaz legate de execuția EVM atunci când se trimite date la L1 se așteaptă să ofere o reducere suplimentară de 10% din costuri.

(2) Timp de Confirmare a Depunerii Reducerea: Versiunile anterioare ale protocolului necesitau până la 10 minute pentru confirmarea depunerii. Cu gestionarea îmbunătățită a reorg-urilor L1 de către Bedrock, se așteaptă ca acest timp de confirmare să fie redus la sub 3 minute.

(3) Modularitatea dovedită îmbunătățită: Bedrock abstrează sistemul de dovadă de la OP Stack, permițând rollup-urilor să aleagă între dovezi de fraudă sau dovezi de validitate.

(4) Performanță îmbunătățită a nodurilor: Upgrade-ul înlocuiește modelul „o tranzacție pe bloc” cu capacitatea de a include mai multe tranzacții într-un singur „bloc” de rollup, îmbunătățind semnificativ performanța software-ului nodurilor.

(5) Îmbunătățirea echivalenței Ethereum.

2. Pe măsură ce OP se apropie de aniversarea sa de un an, pe 31 mai, oferta circulantă de OP va crește.

Optimism a tweetat că în cele două săptămâni care au precedat această dată, ar putea exista o cantitate semnificativă de transferuri on-chain în pregătire pentru distribuție.

Conform tabelului furnizat oficial, cantitatea de OP deblocat pentru anul următor începând cu mai 2023 este de 913 milioane de tokeni, reprezentând 21,26% din oferta totală circulantă, care este de 2,7 ori mai mare decât cantitatea circulantă actuală. Este important de menționat că contribuabilii și investitorii timpurii vor experimenta prima lor deblocare.

Conform datelor de deblocare a tokenilor, contribuabilii și investitorii timpurii vor debloca respectiv 81,6 milioane și 73,01 milioane de tokeni OP, pe 31 mai 2023, reprezentând 45,8% din oferta circulantă actuală. Acest lucru poate duce la o presiune de vânzare semnificativă.

3. Pe 18 mai, Radiant Capital a aprobat propunerea de distribuție ARB

„RFP-18: Aplicarea strategică a alocării ARB pentru Trezoreria Radiant DAO” cu o rată de aprobat de 89%. Fundația Arbitrum a acordat 3.348.026 tokeni ARB Trezoreriei Radiant DAO, care vor fi distribuiți după cum urmează:

40% din ARB (1.339.210 tokeni) vor fi airdrop-ati către noii stakeri dLP pe lanțurile Arbitrum și BSC pentru o perioadă de 6 luni până la 1 an. Prima captură a fost finalizată pe 18 mai, iar a doua captură va fi anunțată în următoarele 30–60 de zile. Deținătorii dLP eligibili trebuie să își blocheze tokenii pe Arbitrum sau BNB Chain pentru 6–12 luni între cele două capturi.

30% din ARB (1.004.408 tokeni) vor fi distribuiți în următoarele 52 de săptămâni tuturor stakerilor dLP pe Arbitrum.

30% din ARB (1.004.408 tokeni) vor fi rezervați pentru scopuri strategice în viitor.

Recompensele ARB oferite de RFP-18 au o valoare totală de aproximativ 2,8 milioane și vor crește randamentul dLP, stimulând blocarea pe termen lung (6–12 luni) a noilor tokeni dLP și îmbunătățind lichiditatea RDNT.

4. Fundația Starknet a anunțat rezultatele programului de granturi Starknet Early Adopter (EAG).

Programul EAG are un buget total de 10.000.000 de tokeni STRK, reprezentând 0,1% din oferta inițială de tokeni STARK (10 miliarde de tokeni). Comitetul EAG va distribui granturi dezvoltatorilor timpurii prin multiple runde de selecție. În prima rundă a programului EAG, 104 proiecte au aplicat și 67 de proiecte au fost selectate. Proiectele lansate pe mainnet înainte de 5 aprilie pot debloca 100% din tokenii acordați. Proiectele care au fost doar implementate pe testnet înainte de această dată pot debloca 25% din tokenii acordați, restul de 75% fiind distribuiți în termen de 2 luni după lansarea mainnet-ului.

【DEX】

Volumul total de tranzacționare pe piața criptomonedelor a scăzut treptat de la începutul lunii aprilie. Volumul de tranzacționare DEX a atins un maxim recent de 133,5 miliarde de dolari în martie, a scăzut la 73,7 miliarde de dolari în aprilie și s-a situat la 51 de miliarde de dolari la 22 mai. Totuși, volumul tranzacțiilor spot de la DEX la CEX a atins un maxim istoric de 21,84%.

În plus, Valoarea Totală Blocat (TVL) a scăzut și ea de la vârful său recent. TVL combinat Dex a fost de 14,8 miliarde de dolari la începutul anului 2023, a atins un maxim recent de 19,4 miliarde de dolari la mijlocul lunii aprilie și în prezent se situează la 17,2 miliarde de dolari.

Iată datele de bază pentru DEX-urile din diverse ecosisteme:

Ethereum

ETH L2/sidechain

BTC L2/sidechain

Alt L1

Recapitulare săptămânală a proiectului:

Maverick, un AMM cu strategii de lichiditate personalizate, a capturat 20 milioane de dolari TVL pe Ethereum și 2,6 milioane de dolari TVL pe Zksync Era. Se clasează printre primele cinci în volum de tranzacționare pe o perioadă de 24 de ore pe Ethereum și are un raport Mcap/TVL relativ scăzut, indicând o eficiență mai mare a capitalului pentru AMM-ul de lichiditate personalizată al lui Maverick.

【DEX-uri derivate】

De la începutul lunii mai, volumul de tranzacționare al DEX-urilor derivate a scăzut constant. Volumul zilnic de tranzacționare al principalelor protocoale a scăzut cu peste 50% comparativ cu aprilie, iar interesul deschis a scăzut cu aproximativ 20%. Declanșarea volumului de tranzacționare a dus la scăderea veniturilor protocolului și la o scădere ușoară de 5% a TVL-ului.

Imagine: Grafica volumului de tranzacționare zilnic al DEX-urilor derivate în modelul de pool de lichiditate

Imagine: Grafica volumului de tranzacționare zilnic al DYDX în modelul de carte de comenzi

Atât volumul de tranzacționare, cât și numărul utilizatorilor activi ai protocolului de top GMX și DYDX sunt mai mici decât în lunile martie și aprilie. GMX a atins vârful său de utilizatori în februarie, cu utilizatori activi zilnici depășind 2.500. A atins vârful său de volum de tranzacționare în martie, depășind 10 miliarde de dolari. A existat o ușoară scădere în aprilie, urmată de o scădere semnificativă în mai, când nivelul volumului de tranzacționare a fost comparabil cu decembrie 2022, iar utilizatorii activi zilnici au scăzut la 1.200.

Imagine: Grafica volumului de tranzacționare lunar și a utilizatorilor activi zilnici ai GMX

Volumul de tranzacționare lunar al DYDX urmează un model similar cu cel al GMX. Volumul de tranzacționare a depășit 40 de miliarde de dolari în martie și a început să scadă ulterior. În aprilie, a atins 30 de miliarde de dolari, iar din mai până acum, se situează la 1,5 miliarde de dolari, indicând o scădere semnificativă. În ceea ce privește utilizatorii activi, în timpul epocii 21, numărul utilizatorilor care dețineau marjă pe platformă era de 4.300, dar a scăzut la 2.900 în epoca 22, sugerând că mulți utilizatori și-au retras marja și au părăsit piața de tranzacționare.

Imagine: Schimbările în volumul de tranzacționare lunar al DYDX

Declinul volumului de tranzacționare a dus la o scădere simultană a veniturilor și la o scădere semnificativă a ratei de randament a pool-urilor de fonduri DEX. Rata de randament a staking-ului GMX a scăzut de la 6% la 3%, iar raportul de staking a scăzut de la un maxim de 80% la 77%. Rata de randament a GLP a scăzut de la intervalul de 20%-25% la 10%-15%, iar fondurile din pool-ul GLP au experimentat o scădere lentă, scăzând de la un maxim de 695 milioane de dolari la actualele 665 milioane de dolari. Pool-ul gDAI al Gains Network a văzut de asemenea o scădere a ratei de randament la intervalul de 3%-5%.

Merită menționat că, în ciuda declinului general al volumului de tranzacționare, Kwenta a experimentat o creștere a volumului de tranzacționare, volumul de tranzacționare din mai depășind pe cel din aprilie. Acest lucru se datorează în principal programului său de stimulente de tranzacționare, care a început pe 3 mai, oferind tokenuri de protocol și tokenuri OP ca stimulente utilizatorilor săi de tranzacționare. Într-o piață cu sentiment general scăzut și o scădere a utilizatorilor de tranzacționare, stimulentele de tranzacționare ale Kwenta au atras mai mulți utilizatori și au capturat o cotă de piață mai mare.

Imagine: Schimbările în volumul de tranzacționare lunar al Kwenta

【RWAs】

Suma maximă cumulativă împrumutată pentru RWAs a fost atinsă la 1,4 miliarde de dolari în mai 2022. De la începutul lunii mai până acum, nu au existat modificări semnificative în datele sectorului RWAs, cu volumul actual de împrumuturi active situându-se la 512 milioane de dolari.

Imagine: Volumul împrumuturilor active pe protocol

Cele mai active 5 protocoale sunt Maple Finance, Centrifuge, Clearpool, Goldfinch și TrueFi. În afară de Clearpool, nu au existat creșteri semnificative în datele pentru celelalte protocoale săptămâna aceasta.

Imagine: Datele împrumuturilor active pe protocol

Conform datelor Defillama, TVL-ul Clearpool a atins un minim în februarie 2023, la aproximativ 2,7 milioane de dolari. Pe 21 aprilie, TVL-ul Clearpool a fost de 7,96 milioane de dolari, iar la 21 mai a ajuns la 17,46 milioane de dolari, reprezentând o rată de creștere lunară de 119,3% și o rată de creștere săptămânală de 12,7%.

Creșterea semnificativă din ultimele luni se poate atribui protocolului care atrage trei noi împrumutători: Portofino (lansat pe 9 martie), Fasanara (lansat pe 30 martie) și Alphanonce (lansat pe 26 aprilie). În plus, protocolul a introdus parametrii primei de risc de credit în aprilie.

Imagine: Clearpool TVL

website: ldcap.com

medium: ld-capital.medium.com