Acest articol pe scurt:

· În ciuda creșterii ratelor de economii, conturile tradiționale de economii au scăzut, în timp ce portofelele Bitcoin au crescut.

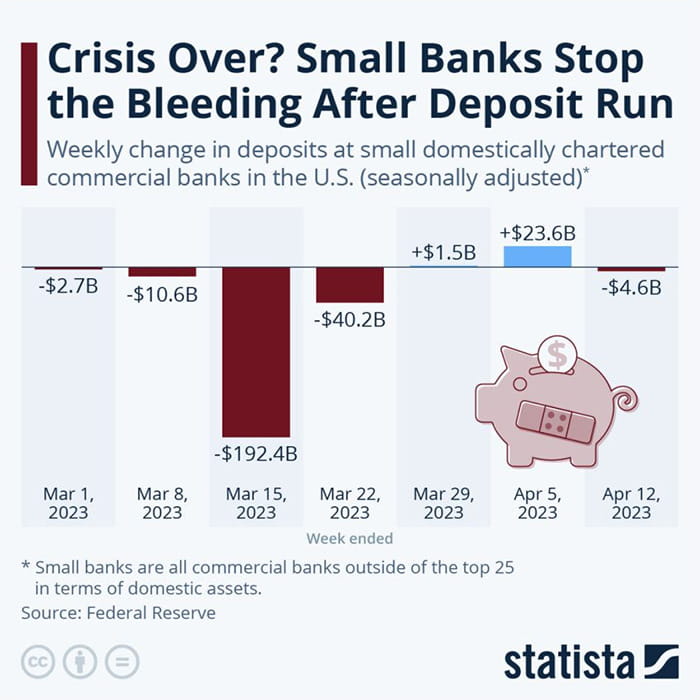

· Evoluția crizei bancare din SUA a dus la schimbări în comportamentul financiar, 550 de miliarde de dolari trecând de la băncile mici la cele mari.

· Popularitatea în creștere a Bitcoin ca alternativă de încredere și de economisire semnalează o schimbare semnificativă în finanțele globale.

Într-o dezvoltare aproape contraintuitivă, ratele de economisire din SUA au atins cel mai înalt nivel din ultimii 15 ani. Având în vedere randamentele mai mari pe care le oferă acum, ne-am aștepta de obicei ca o astfel de mișcare să încurajeze depozite mai mari în conturile de economii. Cu toate acestea, a fost observată o tendință neașteptată - în ciuda ratelor atractive ale dobânzilor, mai puțini americani aleg să-și pună banii în conturi de economii.

În ciuda creșterii ratelor dobânzilor, numărul conturilor de economii a scăzut. Această întorsătură surprinzătoare a evenimentelor reflectă o schimbare majoră a comportamentului investitorilor și a încrederii departe de metodele bancare tradiționale și către canale alternative de investiții și economii.

Scăderea încrederii în conturile tradiționale de economii

O parte din deplasarea de la conturile de economii poate fi faptul că clienții băncilor tradiționale se confruntă cu un control mai mare. A devenit obișnuit ca chiar și activitățile de rutină să fie semnalate ca „suspecte”, ceea ce poate duce la înghețarea contului incomod.

Această supraveghere strictă, menită să descurajeze activitățile ilegale, provoacă perturbări deținătorilor de conturi autentici, semănând neîncrederea.

Fostul client Chase, Naafeh Dhillon, a spus: „Nu am primit niciun avertisment sau semnale roșii și contul meu bancar a fost închis brusc”.

Scăderea încrederii în conturile tradiționale de economii nu este doar rezultatul acțiunilor de reglementare ale băncilor. Criza bancară actuală din Statele Unite a agravat problema provocând retrageri masive de numerar de la instituțiile financiare mari și mici.

JPMorgan estimează că în cele două săptămâni de la prăbușirea Băncii Silicon Valley și a Băncii Signature, un depozit masiv de 550 de miliarde de dolari a fost transferat de la băncile mici și regionale către bănci mari și fonduri de pe piața monetară.

„Tulburările de pe piață fac mereu ca banii să curgă. Cea mai mare îngrijorare în acest moment este: sunt banii mei în siguranță? Cum pot să-i fac mai siguri? profita de posibilitatea de a muta bani.

Băncile mai mici, în special, au suportat greul acestei ieșiri. Spre deosebire de instituțiile mari, aceste bănci sunt mai susceptibile la dificultăți financiare în cazul retragerilor la scară mare din cauza dimensiunii lor limitate de funcționare și a rezervelor de capital.

În ciuda ieșirilor masive de numerar, autoritățile de reglementare financiare insistă că sistemul financiar al SUA rămâne solid. Acestea subliniază nivelurile ridicate ale rezervelor de capital pe care băncile le dețin și puterea cadrului de reglementare instituit după criza financiară din 2008.

„În urma eșecurilor a două mari bănci regionale, guvernul federal a luat măsuri ferme pentru a întări încrederea publicului în sistemul bancar. De atunci, situația s-a stabilizat. Ieșirile totale de depozite s-au stabilizat. Finanțarea pe termen bancar din Programele Rezervei Federale și ferestrele de reduceri. funcționează conform așteptărilor, ca și băncile noastre comunitare, sistemul bancar din SUA rămâne puternic, cu lichiditate și capital în sistem”, a declarat secretarul de Trezorerie, Janet Yellen.

Cu toate acestea, amploarea retragerilor subliniază o schimbare adânc înrădăcinată a percepțiilor publice cu privire la stabilitatea și încrederea sistemului bancar tradițional.

În plus, factori externi, cum ar fi fluctuațiile ratelor inflației și schimbările socioeconomice, joacă, de asemenea, un rol. Generațiile mai tinere în special – Millennials și Generația Z – se dovedesc a fi mai pricepuți din punct de vedere financiar, reducându-și dependența de mecanismele tradiționale de economisire.

În mijlocul tuturor acestor factori, o alternativă neașteptată câștigă teren: Bitcoin.

Rising Star: portofelele Bitcoin proliferează

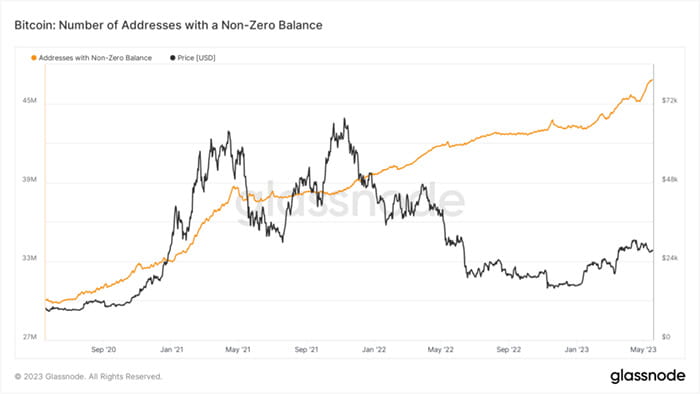

Spre deosebire de scăderea conturilor de economii, numărul de adrese Bitcoin diferite de zero a atins un maxim istoric. În ciuda volatilității pieței, această creștere demonstrează un interes tot mai mare pentru criptomonede.

Datele în lanț de la Glassnode arată o creștere a numărului de portofele Bitcoin noi create în fiecare zi. În plus, portofelele Bitcoin cu sold diferit de zero au crescut, depășind 48 de milioane.

Această tendință ascendentă demonstrează acceptarea tot mai mare a criptomonedelor precum Bitcoin ca opțiune viabilă de investiții și economii.

Din ce în ce mai multe persoane și companii încep să aibă încredere în criptomonede, crescând utilizarea acestora. Natura descentralizată a Bitcoin și potențialul de rentabilitate ridicată îi atrag pe cei dezamăgiți de sistemul bancar tradițional.

În timp ce anonimatul și independența oferite de Bitcoin sunt atractive, un alt aspect important al atractivității sale este deficitul său. Plafonul de 21 de milioane de token BTC insuflă un sentiment de exclusivitate, adăugând la atractivitatea monedei digitale.

Valoarea Bitcoin continuă să crească pe măsură ce tot mai mulți oameni se luptă să obțină acces la această resursă limitată.

În plus, Bitcoin oferă o transparență pe care sistemele financiare tradiționale nu o pot face. Blockchain înregistrează toate tranzacțiile, făcându-le accesibile oricui, oriunde. Această accesibilitate creează încredere în rândul utilizatorilor și promovează un sentiment de comunitate

Scenariul financiar global: Efectul ondulatoriu al schimbării comportamentului investitorilor

Această schimbare nu se limitează la Statele Unite. Este emblematic pentru o tendință globală mai largă. Mediul economic global este caracterizat de volatilitate, iar piețele tradiționale de active se confruntă cu fluctuații corespunzătoare. Fluxurile de investiții globale au fost redirecționate, provocând fluctuații ale valorii monedelor puternice, cum ar fi dolarul american.

Având în vedere aceste tendințe, Bitcoin pare să fie pe cale să devină o opțiune de investiții obișnuită. Deși sunt încă populare, conturile de economii tradiționale înregistrează o schimbare în comportamentul utilizatorilor. Pe măsură ce această tendință continuă, băncile trebuie să inoveze pentru a rămâne relevante într-un mediu financiar din ce în ce mai digital.

Pe măsură ce mai multe persoane și companii au încredere și înțeleg criptomonedele, este posibil ca adoptarea acestora să crească. Drept urmare, autoritățile de reglementare globale ar putea avea nevoie să-și actualizeze reglementările pentru a se adapta acestei noi forme de active digitale.

Deși scăderea conturilor de economii și proliferarea portofelelor Bitcoin pot părea contradictorii, ele fac parte dintr-o schimbare mai amplă a comportamentului financiar global. Cum se va evolua această schimbare rămâne de văzut, dar tendințele actuale sugerează că monedele digitale vor juca un rol important în finanțele globale în viitor.