Cum funcționează parteneriatul dintre creatorii de piață și proiectele de pe piața criptomonedei?

Piața de active digitale de astăzi s-a dezvoltat într-o industrie globală uriașă, atrăgând din ce în ce mai mulți investitori și instituții să participe. Cu toate acestea, pe măsură ce domeniul de aplicare al pieței continuă să se extindă și numărul participanților pe piață crește, stabilitatea și corectitudinea pieței au devenit o problemă din ce în ce mai importantă.

Prin urmare, pe baza incidentului recent Arbitrum, autorul a introdus mecanismul specific al creatorului de piață de jetoane (MM) și posibilitatea unor potențiale încălcări și și-a prezentat, de asemenea, opiniile personale cu privire la necesitatea unei mai multe dezvăluiri a proiectelor în acest domeniu.

De ce proiectele actuale de cripto au tranzacționarea creatorilor de piață (MM)?

În trecut, proiectele promovau de obicei lichiditatea prin furnizarea de jetoane ca stimulente pentru pool-urile din lanț. Dar acum, ei vor oferi stimulente creatorilor de piață sofisticați pentru a oferi lichiditate pe bursele centralizate (CEX).

Această schimbare are scopul de a crește eficiența descoperirii prețurilor și de a reduce costurile pentru toate părțile implicate.

Pe CEX, descoperirea prețurilor este mai eficientă datorită lichidității mai mari. În plus, creatorii de piață sunt capabili să ofere prețuri de cumpărare și vânzare mai bune cumpărătorilor și vânzătorilor, făcând piața mai atractivă.

Cum îi stimulează proiectele cripto pe creatorii de piață?

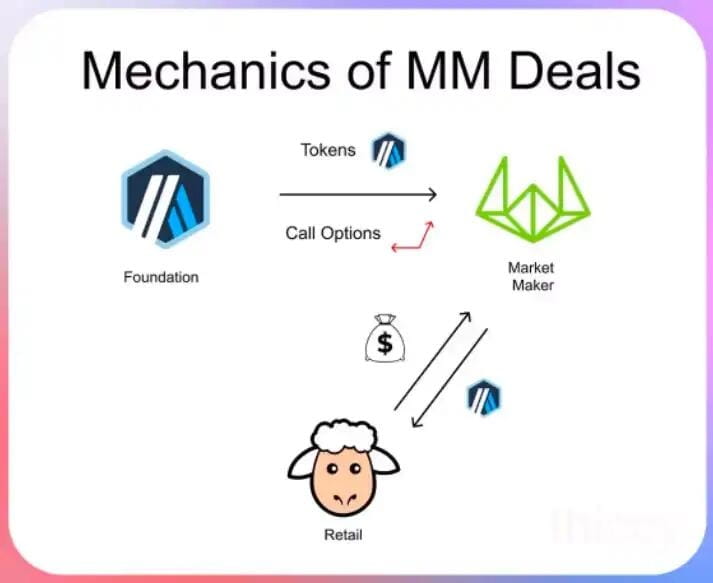

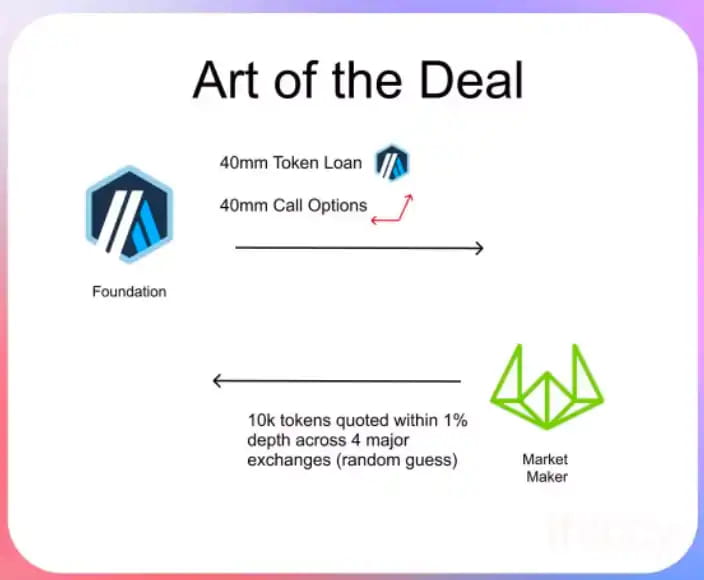

În mod obișnuit, proiectele vor oferi creatorilor de piață împrumuturi cu simboluri timp de un an, timp în care jetoanele vor primi opțiuni de apel cu cost zero. În mod specific, proiectul va împrumuta jetoane creatorilor de piață (de obicei 3-5) și le va cere formatorilor de piață să garanteze dimensiunea și spread-urile pieței în timpul perioadei de împrumut.

De ce trebuie proiectele să împrumute monede creatorilor de piață?

Creatorii de piață au nevoie de împrumuturi simbolice pentru a se asigura că au un stoc suficient în operațiunile lor pentru a face față unei posibile cereri de cumpărare excesive.

În același timp, creatorii de piață trebuie să efectueze operațiuni eficiente de împrumut pentru a compensa cererea excesivă a cumpărătorilor atunci când este necesar.

Împrumuturile cu simboluri au adesea dobânzi zero sau foarte scăzute. În timp ce creatorii de piață au nevoie de jetoane pentru a oferi lichiditate, ei nu doresc să suporte costuri uriașe de împrumut.

Prin urmare, împrumutul cu jetoane este un mecanism comun de stimulare care poate oferi creatorilor de piață jetoanele necesare pentru a susține lichiditatea pieței, reducând în același timp povara costurilor pentru formatorii de piață.

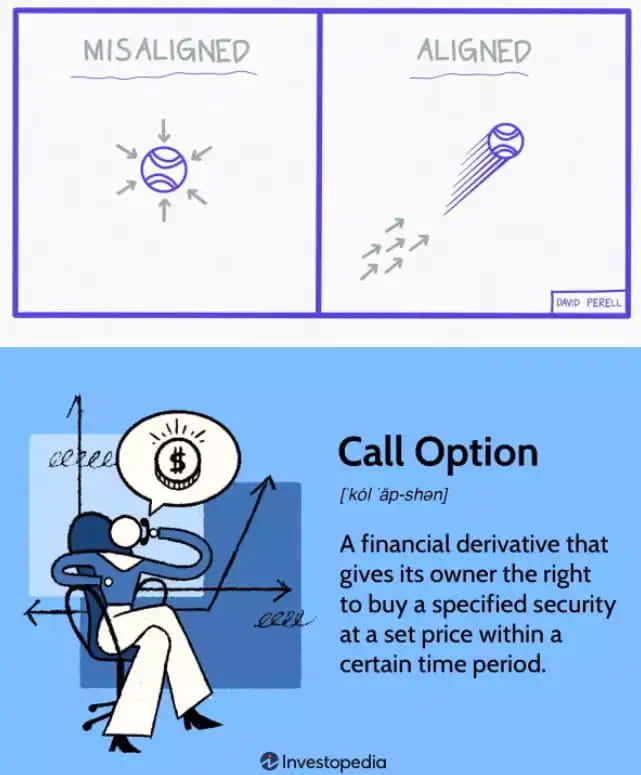

De ce să le oferim creatorilor de piață opțiuni de apelare?

Creatorii de piață trebuie să plătească un preț pentru a oferi servicii de lichiditate. Proiectele aleg adesea să folosească jetoane în loc de numerar pentru a plăti acest preț, deoarece jetoanele sunt mai lichide și mai operabile.

Cu toate acestea, pentru a preveni formatorii de piață să vândă imediat jetoane și să afecteze astfel prețul pieței și interesele investitorilor, părțile din proiect oferă, de obicei, creatorilor de piață opțiuni de apel pentru a obține coerența stimulentelor. Dacă prețul jetonului crește, creatorii de piață pot câștiga mai multe profituri, iar partea de proiect poate beneficia și de aprecierea jetonului.

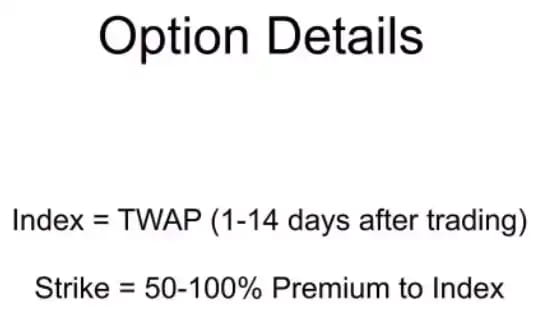

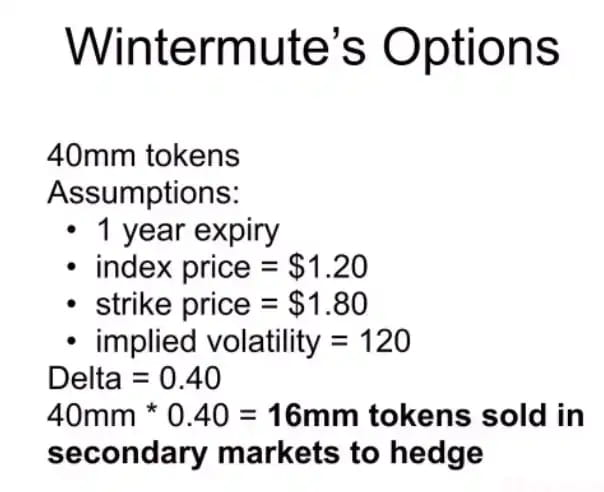

Cum este determinat prețul de exercitare al unei opțiuni call dacă tokenul nu a început încă să se tranzacționeze?

În acest caz, partea din proiect va alege să stabilească prețul de exercitare al opțiunii call la o primă de 50% – 100% din prețul indicelui. Deoarece prețul indicelui poate fi determinat de obicei pe lanț sau pe alte piețe, prețul de exercitare nu trebuie să fie cunoscut atunci când tranzacția este finalizată.

Această metodă de stabilire a prețului de exercitare al opțiunilor call poate oferi creatorilor de piață și părților din proiect un anumit grad de flexibilitate și poate reduce riscurile tranzacțiilor. Dacă prețul jetonului este mai mare decât prețul de exercitare, creatorul de piață poate obține un profit din diferență și poate realiza venit Dacă prețul simbolului este mai mic decât prețul de exercitare, creatorul de piață poate alege să nu exercite opțiunea de call și să dea cresc venitul.

Mecanismele relevante ale creatorilor de piață de simboluri nu sunt rău intenționate în sine. Problema este că aceste mecanisme deseori nu dezvăluie informații investitorilor de retail.

Prin urmare, acest lucru îi face pe participanții la piața deschisă să se simtă nedreptăți. Este posibil ca aceștia să nu poată afla informații importante despre prețul și lichiditatea jetonului și, astfel, suferă pierderi în tranzacțiile lor. Dacă partea din proiect sau creatorul de piață comunică în mod clar aceste informații investitorilor, întreaga piață poate fi mai transparentă și echitabilă, reducând astfel pierderile investitorilor și sporind încrederea participanților pe piață.

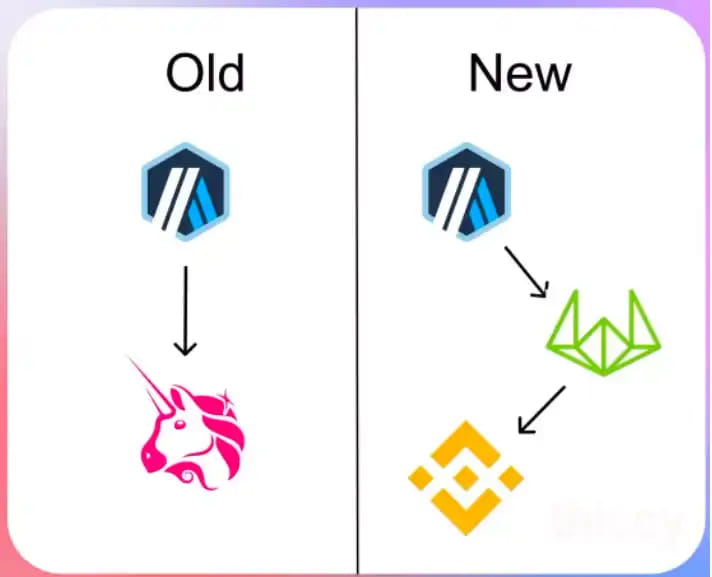

Să aruncăm o privire la incidentul recent Arbitrum.

În document, nu se menționează termenii și condițiile de tranzacționare ale creatorului de piață de simboluri, ceea ce face dificil pentru investitori să înțeleagă acțiunile formatorului de piață și impactul potențial.

Mai important, documentul nu precizează clar dacă Wintermute (creatorul de piață) este un investitor în Arbitrum, ceea ce poate duce la conflicte de interese și hazard moral.

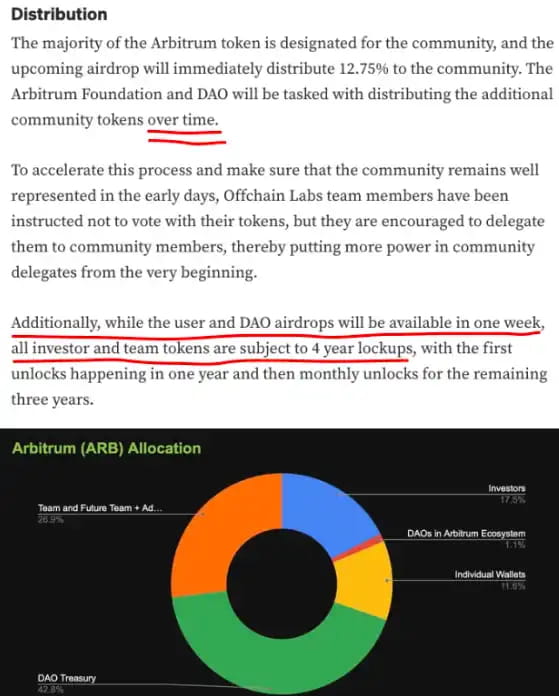

Atunci când iau decizii de investiții, investitorii de retail își bazează analiza și deciziile pe ipoteza menționată în document că doar 1,275 miliarde de jetoane sunt singura aprovizionare pe piața secundară. Dar nu este cazul, ceea ce duce la niște situații neașteptate.

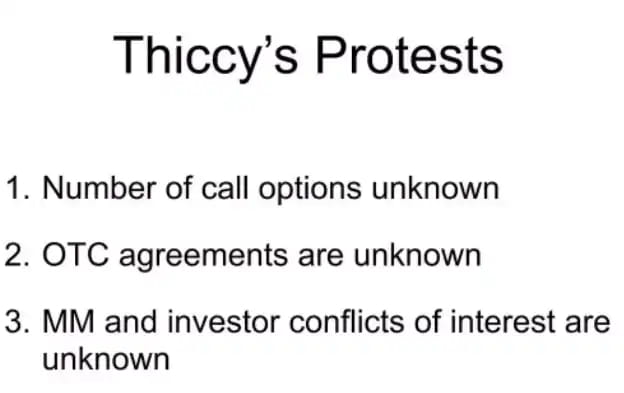

1. Numărul de opțiuni de apel este necunoscut

Aceste opțiuni de apel vor crește în esență oferta circulantă a jetonului și, prin urmare, va determina afectarea prețului jetonului și a lichidității.

Pentru a menține neutralitatea pieței, creatorii de piață trebuie să acopere delta opțiunilor de apel prin vânzarea de jetoane. În acest proces, creatorii de piață vând cantități mari de jetoane, crescând efectiv oferta de jetoane, dar aceste date nu sunt dezvăluite public investitorilor în timp util.

Se raportează că tranzacțiile de hedging ale Wintermute (creatorul de piață) au adăugat cel puțin 16 milioane de jetoane pe piața secundară, ceea ce este, de asemenea, unul dintre motivele care duc la aprovizionarea instabilă de token-uri și la fluctuațiile prețurilor.

2. Condițiile tranzacțiilor OTC sunt necunoscute

O altă problemă de îngrijorare este că fundația a vândut jetoane în valoare de 10 milioane de dolari printr-o tranzacție la ghișeu cu Wintermute (un creator de piață).

Cu toate acestea, aceste operațiuni nu au fost dezvăluite investitorilor de retail înainte ca tranzacțiile să aibă loc. De fapt, investitorii nu au fost informați despre aceste informații decât după încheierea tranzacției.

În același timp, în documentul original nu se menționează dacă fundația are dreptul de a vinde jetoane într-o perioadă atât de scurtă.

3. Poziționarea investitorilor și a creatorilor de piață este neclară

În cazul Arbitrum, nu este clar dacă Wintermute (creatorul de piață) este un investitor în proiect.

În special pentru investitorii de retail, este important să înțelegem relația dintre investitori și formatorii de piață. Aceștia ar trebui să aibă o înțelegere clară a rolului creatorilor de piață pe piață și a surselor de profit pentru a evalua corect riscurile și oportunitățile de piață.

Iată o strategie celebră de la Alameda:

Investitorii de retail au suferit o lovitură dublă în acest incident, mai întâi fiind nevoiți să accepte ca tokenuri suplimentare să le fie transmise fără a fi notificați.

Arbitrum a încercat apoi să se strecoare într-o schemă de descentralizare falsă, dar în cele din urmă a fost descoperită, ceea ce a făcut ca prețul jetonului să scadă.

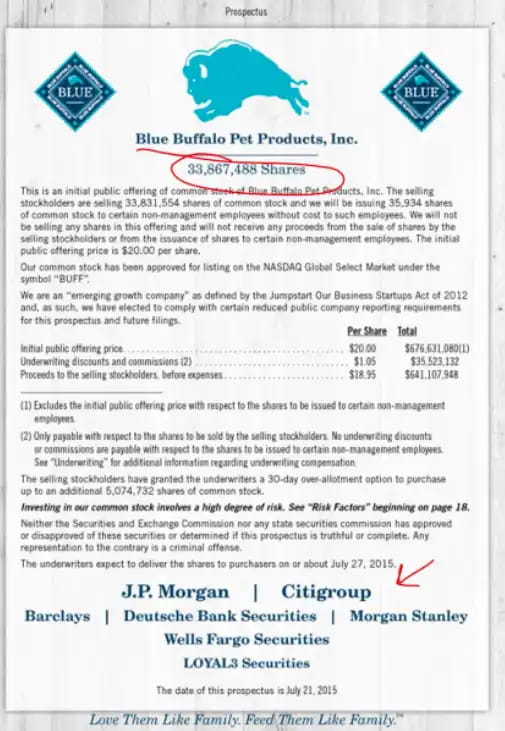

Există un motiv pentru care o IPO în Tradfi necesită un prospect care să sublinieze în mod clar următoarele:

Numărul de acțiuni în circulație;

prețul de ofertă publică inițială;

asiguratorii implicați în tranzacție;

Profiturile și dividendele primite de subscriitori.

Aceste informații sunt foarte importante pentru investitori, deoarece oferă informații cuprinzătoare și transparente despre companie și acțiuni pentru a ajuta investitorii să ia decizii informate de investiții.

Desigur, există un alt motiv pentru care există legile privind tranzacțiile privilegiate. Participanții care dețin cantități mari de jetoane sau dețin informații privilegiate sunt obligați să-și dezvăluie public operațiunile pe piața secundară. Acest lucru ajută la protejarea integrității și transparenței pieței.

Cu toate acestea, pe piața criptomonedelor, uneori apar unele operațiuni neconforme, cum ar fi plasarea pe piață a cantități mari de jetoane. Aceste operațiuni au adesea un impact negativ asupra pieței și provoacă pagube investitorilor, care nu pot fi tolerate.

Pentru dezvoltarea pieței de jetoane, transparența și corectitudinea sunt foarte importante. Evenimentele de săptămâna trecută au făcut multe daune industriei și, de asemenea, arată că există unele deficiențe și lacune în regulile și mecanismele existente.

Pe actuala piață de token-uri, mulți investitori și comercianți se confruntă cu asimetria informațională și incertitudinea pieței. Această situație nu afectează doar încrederea și interesele investitorilor, ci poate împiedica și dezvoltarea și inovarea întregii piețe.

Prin urmare, avem nevoie de o supraveghere mai strictă și de reguli de piață mai transparente pentru a promova stabilitatea și fiabilitatea pieței. Numai prin consolidarea transparenței și echității pieței pot fi atrași mai mulți investitori și participanți să se alăture acestei industrii.

Consider că împreună putem construi un contract social care necesită proiecte viitoare să ofere informații și reguli mai transparente și deschise.

În calitate de investitori și participanți, putem lua măsuri pentru a atinge acest obiectiv. De exemplu, să nu cumpere jetoane de guvernare care nu oferă suficiente informații și dezvăluire sau să protejeze corectitudinea și transparența pieței prin efectuarea de mai multe cercetări, investigații și supraveghere a pieței;

În același timp, emitenții de simboluri și formatorii de piață trebuie, de asemenea, să își asume responsabilitatea și să ofere mai multe informații și dezvăluiri pentru a satisface nevoile investitorilor și ale pieței. Doar prin cooperare și eforturi comune, piața de token poate deveni mai sigură, echitabilă și de încredere, creând astfel mai multe oportunități și beneficii pentru toți participanții pe piață.