Iată un număr pe care majoritatea oamenilor îl ratează.

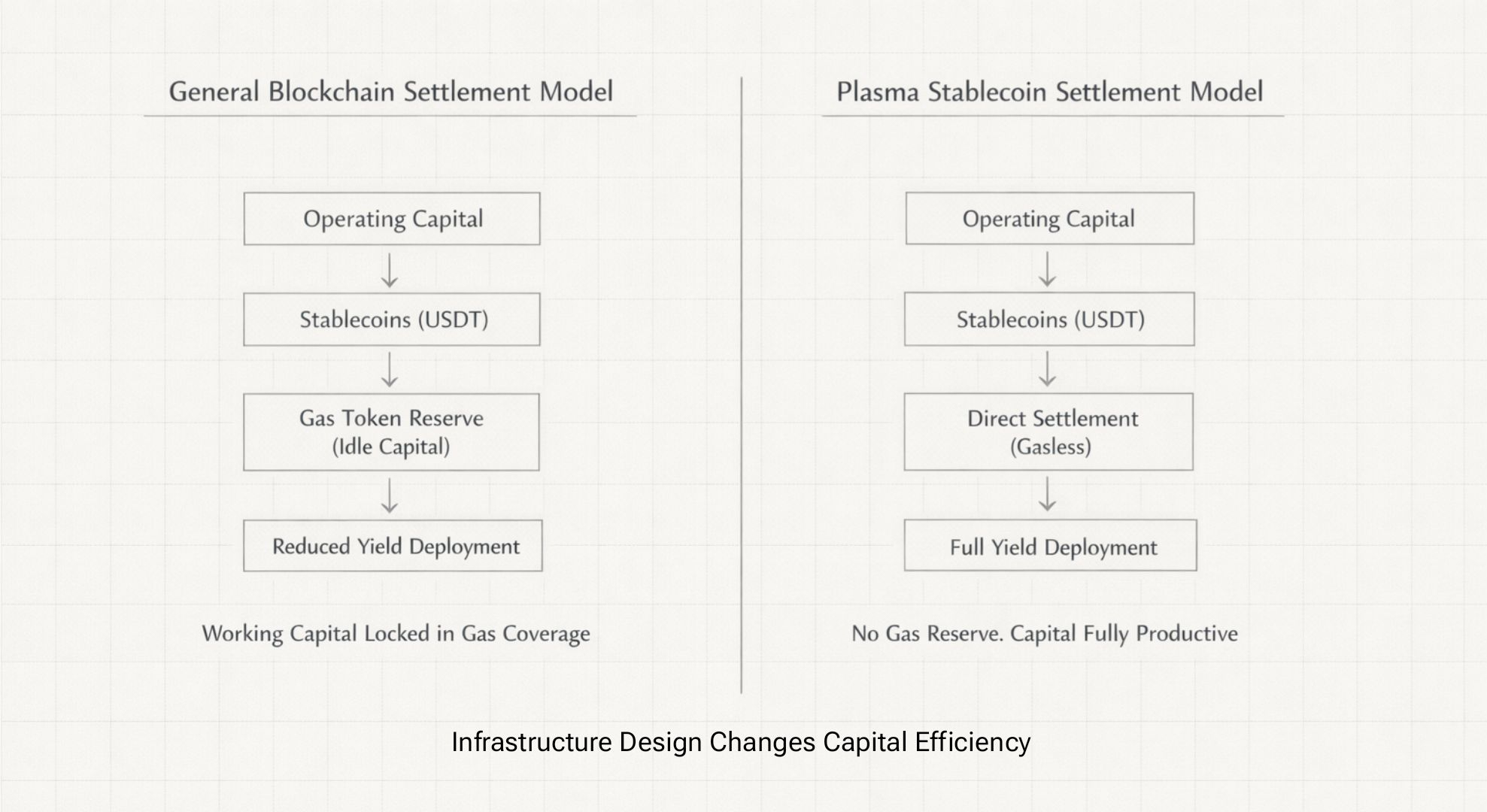

O direcție de trezorerie care gestionează 50M $ în operațiuni lunare de stablecoin pe Ethereum păstrează în jur de 1.5M $ în ETH pur și simplu acolo pentru acoperirea gazului. Asta reprezintă aproximativ 3% din capitalul lor operațional care nu face absolut nimic, nu câștigă randament, ci este expus la volatilitatea ETH pentru a putea efectua transferuri USDT atunci când este nevoie.

De fapt, am văzut echipele financiare să dețină tokenuri de gaz volatile pur și simplu ca buffer operațional, iar costul oportunității depășește cu mult taxele de tranzacție în sine.

Dacă acel capital a câștigat 8% în schimb, vorbim despre un cost de oportunitate anual de 120.000 USD. Pentru un singur departament de trezorerie.

Acum scalăm asta pe întreaga piață de stablecoin de peste 200 miliarde USD. Te uiți la ceva de genul 6 miliarde USD în capital blocat în rezerve de token-uri de gaz care ar putea câștiga randamente sau fi desfășurat productiv în altă parte.

Modelul USDT fără gaz al Plasma nu face doar transferurile mai ieftine. Colapsează această întreagă capcană de capital de lucru.

Asta nu este o victorie UX, asta este un avantaj structural de cost care schimbă modul în care operează trezoreriile.

Asta nu este o victorie UX, asta este un avantaj structural de cost care schimbă modul în care operează trezoreriile.

De ce 1 miliard USD s-a mutat atât de repede în Aave

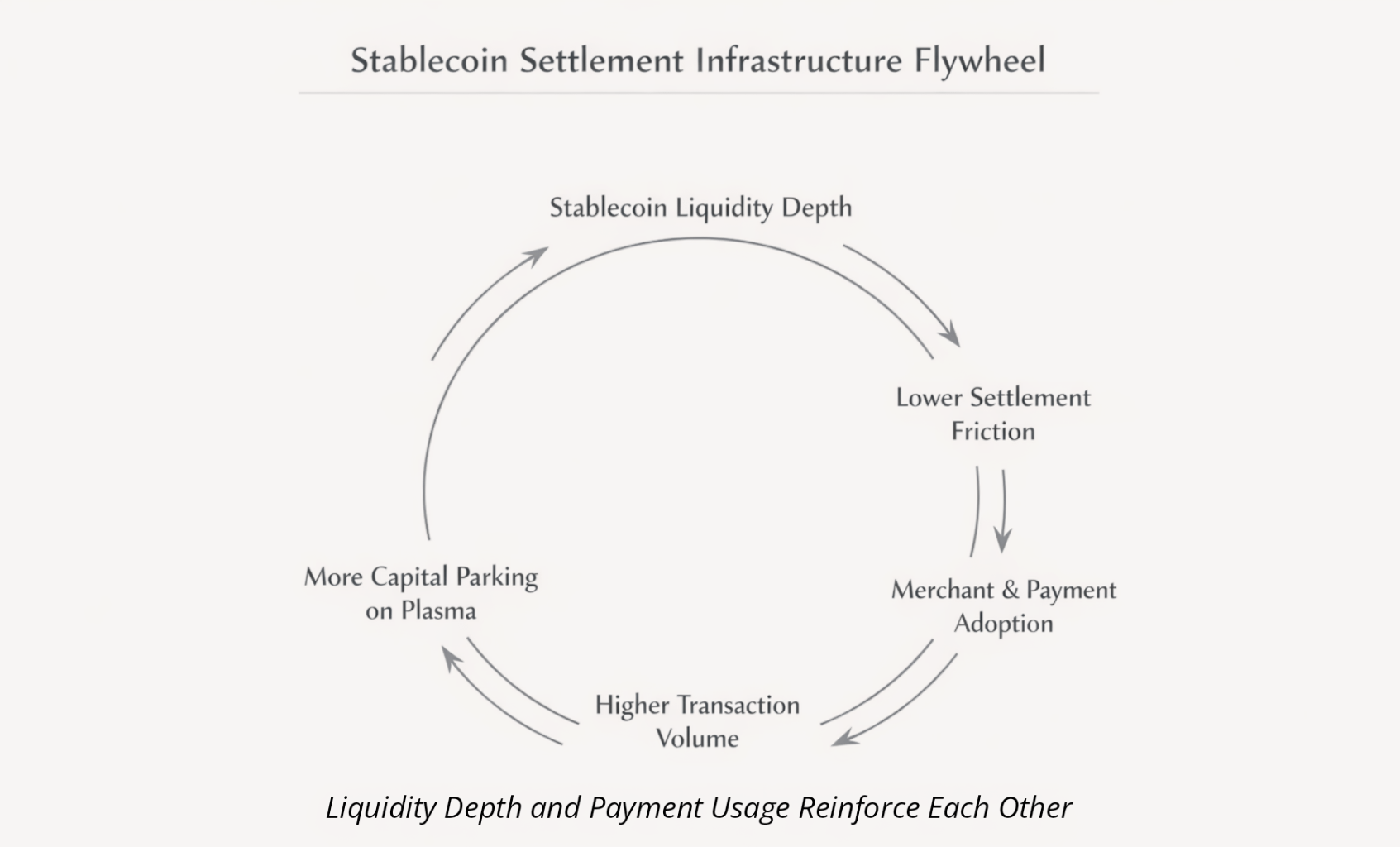

Implementarea Plasma a Aave a ajuns a doua ca mărime la nivel global în doar câteva luni. Peste un miliard de dolari în TVL acum.

Banii instituționali nu se mișcă atât de repede în noua infrastructură pentru că randamentele sunt cu 30 de puncte de bază mai bune. Se mișcă atunci când economia operațională este categoric diferită.

Gândește-te la mecanismele pentru o secundă.

Pe Ethereum, dacă parchezi 100 milioane USD în Aave, încă ai nevoie poate de 3 milioane USD în rezerve ETH stând pe lângă pentru retrageri potențiale, reechilibrare, orice ar apărea. Acei 3 milioane USD nu câștigă nimic în timp ce acoperă expunerea la gaz.

Pe Plasma, nu sunt necesare rezerve de gaz. Poți desfășura întreaga sumă de 100 milioane USD la o randament de 8%. Asta înseamnă un extra 240.000 USD anual per sută de milioane în poziție doar din eliminarea fricțiunii gazului.

Când mutarea banilor în și din nu necesită menținerea unui activ volatil separat, capitalul poate roti între randamentul DeFi și decontarea plăților fără a avea o povară operațională.

De aceea TVL a rămas în loc să se rotească ca majoritatea lansărilor de noi lanțuri. Nu randamente mai mari, ci fricțiune mai mică în structura costurilor.

ConfirmoPay este validarea liniștită

80 milioane USD în decontări lunare ale comercianților prin ConfirmoPay nu sună masiv comparativ cu volumele DEX native crypto.

Dar reprezintă ceva mult mai important, infrastructura de producție care a fost testată sub cerințe de conformitate reale, unde eșecul înseamnă pierderi de venituri reale.

Procesorii de plăți nu evaluează căile de decontare așa cum o fac comercianții DeFi. Le pasă de trei lucruri.

Previzibilitatea costurilor, putem să previzionăm cu adevărat cum vor arăta cheltuielile din T2, sau va duce creșterea bruscă a gazului la explozia bugetului?

Finalitatea decontării, putem elibera fonduri comercianților imediat, sau trebuie să așteptăm pentru multiple confirmări și să introducem riscul de decontare?

Cheltuieli operaționale, cât de multe unelte interne și middleware trebuie să construim pentru a face asta să funcționeze cu sistemele existente?

Configurarea Plasma răspunde destul de clar la toate cele trei.

USDT fără gaz înseamnă că un procesor care rotește un miliard de dolari anual știe că costurile nu vor crește brusc cu 400% pentru că un proiect NFT a fost lansat și a congestionat rețeaua.

Finalitatea sub secundă prin PlasmaBFT înseamnă că comercianții primesc confirmarea plății în mai puțin de o secundă, practic egalând timpii de autorizare a cardului de credit în loc de așteptările de 15 până la 60 de secunde pe alte lanțuri. Aceasta nu este o diferență minoră atunci când stai la un register.

Compatibilitatea EVM înseamnă că integrarea contabilității existente nu necesită muncă de dezvoltare personalizată. Biblioteci Web3 standard, sisteme existente de reconciliere, fără a reconstrui middleware de la zero.

Aceasta este motivul pentru care ConfirmoPay a ales Plasma în detrimentul lanțurilor cu mult mai mult TVL sau bugete de marketing mai mari. Infrastructura funcționează pur și simplu mai bine pentru cerințele reale.

Matematica Capturii Marjei Care Schimbă Totul

Visa procesează ceva de genul 12 trilioane USD anual la aproximativ 2% comisioane comercianți. Să spunem 240 miliarde USD în venituri anuale.

Acum imaginează-ți că un procesor de plăți rotește doar 1% din acel volum, 120 miliarde USD, prin decontarea bazată pe Plasma la comisioane de 0,3% în loc de 2%.

Captură aproximativ 2 miliarde USD în marjă pe care căile tradiționale nu o pot egala structural.

Iată cum se desfășoară dinamicile competitive.

Procesorul A trece la infrastructura Plasma, începe să ofere comercianților comisioane de 0,5% în loc de 2% pentru Visa.

Un comerciant care generează 5 milioane USD în venituri anuale economisește 75.000 USD prin schimbare. Asta este bani reali.

Procesorul A încă capturează în jur de 600.000 USD în marjă per 5 milioane USD comercianți comparativ cu poate 100.000 USD pe căile tradiționale.

Acum Procesorii B, C și D se confruntă cu pierderi de cotă de piață, cu excepția cazului în care se aliniază.

Aceasta nu este o simplă curbă teoretică de adopție. Este comprimarea marjei care forțează migrarea infrastructurii, aceeași dinamică care a forțat fiecare firmă de brokeraj să treacă la tranzacții fără comision în 2019, odată ce Robinhood a demonstrat că economia funcționează.

Odată ce un procesor major demonstrează că acest lucru funcționează la scară, competiția face inevitabil ca altele să o facă.

Ancorarea Bitcoin rezolvă o întrebare pe care nimeni nu o pune cu voce tare.

Când instituțiile evaluează infrastructura de decontare, nu întreabă cu adevărat "este suficient de descentralizată aceasta?"

Întrebarea reală este, ce se întâmplă când presiunea de reglementare vizează guvernanța ta?

Fiecare blockchain cu o fundație într-o jurisdicție specifică, seturi de validatori concentrate în anumite regiuni, sau echipe de dezvoltare de bază supuse unor cadre legale particulare, toate trebuie să răspundă la această întrebare într-un mod oarecum jenant.

Ancorarea de securitate a Plasma la Bitcoin oferă un răspuns complet diferit.

Bitcoin a funcționat timp de 15 ani în fiecare tip de mediu de reglementare advers pe care ți-l poți imagina. Mai multe guverne încercând să-l controleze, presiunea sistemului bancar, conflicte jurisdicționale, și a rămas accesibil, operațional, neutru pe parcurs.

Asta nu este neutralitate teoretică. Asta este dovezi empirice de rezistență la captură.

Pentru un CFO care decide dacă să rotească operațiunile de trezorerie prin infrastructura stablecoin, ancorarea Bitcoin răspunde unei preocupări specifice de conformitate, dacă tensiunile geopolitice escaladează între jurisdicțiile în care operăm, va funcționa în continuare căile noastre de decontare?

Cu banca corespondenței tradiționale, nu, depinde în întregime de menținerea stabilă a relațiilor diplomatice.

Blockchain guvernat de fundație, poate, depinde de locul unde sunt concentrați validatorii și guvernanța.

Stratul de decontare ancorat Bitcoin, moștenește acea experiență de 15 ani de a rămâne operațional prin conflicte de reglementare.

Aceasta este ceea ce deblochează piloții instituționali. Nu pentru că CFO-urile le pasă brusc de filozofia descentralizării, ci pentru că au nevoie de infrastructură care să nu devină daune colaterale în dispute jurisdicționale asupra căror nu au control.

StableFlow într-adevăr contează pentru operațiunile mari de trezorerie

Integrarea StableFlow care permite schimburi de milioane de dolari fără alunecare nu este construită cu adevărat pentru comercianții cu amănuntul.

Este o dovadă de viabilitate pentru operațiunile de trezorerie instituțională care mișcă dimensiuni serioase.

Uite ce se întâmplă când o trezorerie corporativă trebuie să reechilibreze 50 milioane USD între USDT și USDC pe Ethereum.

Alunecarea pe ordine atât de mari variază poate de la 0,1% la 0,3%, așa că pierzi între 50.000 și 150.000 USD chiar acolo.

Extracția MEV din frunțile de rulare adaugă un alt 0,05 până la 0,15%.

Costurile gazelor în timpul ferestrelor de reechilibrare cu volatilitate ridicată.

Te uiți la o fricțiune combinată de aproximativ 75.000 până la 200.000 USD per mare operațiune de reechilibrare.

Aceeași operațiune pe Plasma cu StableFlow.

Alunecare zero până la un milion per schimb. Integrarea CoW Swap elimină extracția MEV. Execuție fără gaz pentru operațiunile stablecoin.

Acea reechilibrare de 50 milioane USD se întâmplă la un cost de fricțiune aproape zero.

Când instituțiile încep să realizeze că plătesc 150.000 USD în alunecare și MEV pentru ceva ce Plasma execută practic gratuit, alegerea infrastructurii devine destul de evidentă.

Piața prețuiește complet greșit asta

Evaluarea de 200 milioane USD pentru infrastructura care are în custodie peste un miliard în depozite instituționale, procesând 80 milioane USD lunar în volum de comercianți în producție reală, rulând a doua cea mai mare implementare Aave la nivel global.

Piața prețuiește asta ca pe o Layer 1 speculativă care încearcă să concureze pentru dimensiunea ecosistemului.

Ar trebui să prețuiască asta ca infrastructură de decontare care se apropie de o adopție critică.

Capitalizarea de piață Visa, 580 miliarde USD la un volum anual de plăți de 12 trilioane USD

Evaluarea privată Stripe, 65 miliarde USD la peste 1 trilion USD în procesare anuală

Plasma în acest moment, 200 milioane USD pentru infrastructura care ar putea gestiona tehnic volume echivalente astăzi

Fosa există deoarece piața nu a descoperit încă că Plasma nu concurează cu adevărat cu Solana sau Arbitrum pentru dominanța ecosistemului DeFi.

Concurența cu Visa și SWIFT pentru cota de piață a decontării, pe baza structurii costurilor, vitezei de finalitate și eficienței capitalului.

Odată ce procesorii de plăți încep să demonstreze capturi reale de marje, cadrul de evaluare se schimbă complet. Nu "proiect blockchain", ci casă de clearing care înlocuiește activ căile tradiționale.

Și acea reproiectare nu va fi graduală. Va fi structurală.

Pe ce pariază de fapt acel 1,1 miliard USD

Capitalul care stă în Syrup și Aave, peste un miliard în acest moment, nu este o fermă de randamente speculative.

Este bani instituționali poziționați pentru jocul de arbitraj de capital de lucru.

Acest capital știe deja.

Arhitectura Plasma elimină dragul token-ului de gaz și deblochează acel 3% capital de lucru.

Finalitatea sub secundă se potrivește cerințelor UX de plată pe care comercianții le așteaptă.

Ancorarea Bitcoin oferă o acoperire de neutralitate de reglementare pentru aprobarea conformității.

Infrastructura de producție este deja validată cu fluxuri reale de comercianți.

Nu așteaptă ca Plasma să construiască o tehnologie mai bună. Așteaptă ca piața mai largă să realizeze că căile de plată tradiționale sunt structural depășite.

Când un CFO de undeva calculează că ard 120.000 USD anual pe rezerve de gaz ETH care Plasma le elimină complet.

Când un procesor de plăți capturează miliarde în marjă prin subevaluarea structurilor de comision tradiționale.

Când platformele contabile adaugă în cele din urmă câmpul de decontare a stablecoin-ului în software-ul lor.

Diferența de eficiență devine imposibil de ignorat.

Și capitalul care s-a poziționat devreme la o evaluare de 200 milioane USD nu va vinde la 200 milioane USD.

Pariul

Plasma nu este un blockchain care concurează pentru creșterea ecosistemului de dezvoltatori. Este infrastructura de clearing care elimină miliarde în dragul capitalului de lucru în timp ce permite procesorilor de plăți să captureze marje pe care căile tradiționale nu le pot atinge.

Piața încă prețuiește prima narațiune. Banii inteligenți se poziționează pentru a doua.

Acea fosa se va închide în 2026.