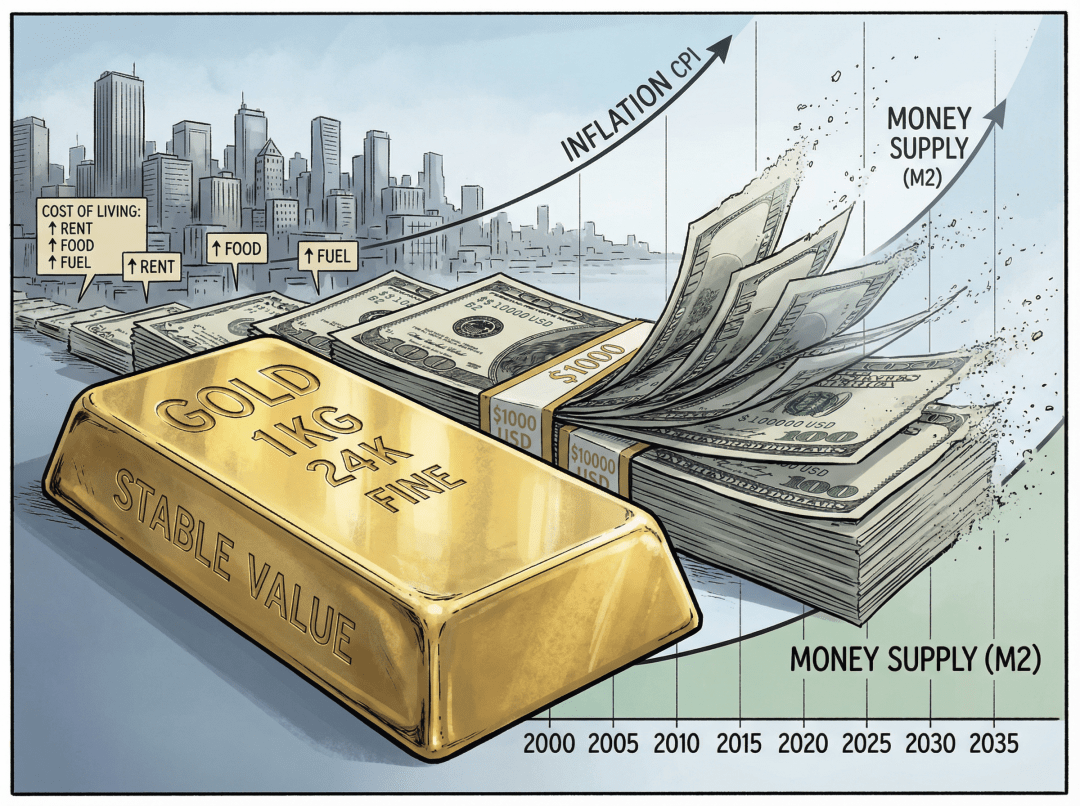

2026年1月这轮金价拉升,很难再用“又一轮大牛市”之类的老词来概括。1月13日,伦敦现货金一度触及约4,636美元/盎司,刷新历史高位,这不是某只矿业股突然火了一把,也不是某个ETF爆款带来的短期泡沫,更像是一张全球货币体系的体检报告:法币正在系统性减值,而黄金被迫回到它本来就从未离开的“终局货币”位置上。

4,500美元更像是一个坐标,而不是目标价。它对应的是一段漫长的法币贬值轨迹,是对主权债务、制裁工具化、储备资产重排、链上金融兴起等一系列变化的集中定价。黄金并没有变成“更高级的资产”,只是这套以信用为锚的货币系统,正在失去可信度。

Această lucrare nu intenționează să ofere un „preț țintă pentru viitor” și nu discută despre tehnicile de tranzacționare pe termen scurt. Privind dintr-o altă perspectivă: în lumea în care aurul a fost reintrodus ca monedă, investitorii, instituțiile și statele suverane se află fiecare în poziții diferite și își reîncadrează activitățile.

4.500 de dolari nu este un „nivel ridicat”, ci un tabel de comparație pentru deprecierea monedei fiat.

În ultimele decenii, povestea aurului a fost întotdeauna spusă ca „hedge împotriva inflației”, „activ de refugiu”, „activ inversat în raport cu rata dobânzii”. Acum, aceste etichete sunt încă valabile, dar nu mai sunt suficiente. Din 1971, când Nixon a anunțat dezangajarea dolarului de aur, puterea de cumpărare a dolarului față de aur a evaporat aproape 98%. Așa-numita „nouă înălțime de 4.500 de dolari” este, de fapt, mai degrabă o notare întârziată despre expansiunea creditului din ultimii 50 de ani.

Dacă compari viteza de expansiune a masei monetare globale și a bilanțului băncilor centrale cu stocul de aur, vei descoperi un alt fapt mai strident. Dacă s-ar acoperi întreaga monedă de bază globală (similar cu M0) cu aur, prețul implicit al aurului ar oscila între 40.000 și 50.000 de dolari/uncie. Dacă ar încerca să acopere un spectru de monedă mai larg (aproape M2), prețul teoretic ar putea sări la zeci de mii sau chiar mai mult.

O mare agenție de management de active a calculat că, dacă aurul ar fi folosit pentru a acoperi complet moneda de bază globală, prețul implicit al aurului ar fi între 30.000 și 40.000 de dolari pe uncie. Dacă ar încerca să acopere un spectru mai larg de monedă, cifra ar crește vertiginos. Comparativ, 4.500 de dolari pare să fie mai degrabă un marcaj intermediar în „etapa timpurie de recalibrare”, decât o linie de final. Cu alte cuvinte, atunci când expansiunea monedei fiat a ajuns la acest nivel, prețul aurului reflectă mai mult cât de scumpă este „asigurarea monedei fiat”, decât cât de scump este aurul în sine.

Privind din perspectiva factorilor de preț, cadrul tradițional „rata reală a dobânzii + rata de schimb” este din ce în ce mai afectat de câteva lucruri. Deficitul fiscal ridicat pe termen lung și refinanțarea datoriilor fac ca, chiar și cu ratele dobânzilor foarte mari, să fie greu să se recâștige încrederea în creditul suveran. Banca centrală continuă să cumpere aur net, transformând aurul din „o mică parte a unui portofoliu de investiții” într-un ancoraj de bază a bilanțului. Conflictele geopolitice și sancțiunile transformă „rezerva stocată la alții” într-un privilegiu care poate fi înghețat, iar aurul, un activ care nu depinde de creditul contrapartidei, se apreciază.

Modelul tradițional de preț al monedei a devenit ineficient, dar noul model nu a fost complet stabilit, iar prețul oscilează pe această graniță neclară.

Lanțul de transmitere prin care moneda fiat își pierde statutul de „activ sigur”.

Înțelegerea revenirii aurului la funcția monetară nu poate fi realizată doar prin observarea prețului aurului în sine, ci și prin analiza căii prin care moneda fiat își pierde statutul. În ultimele decenii, obligațiunile guvernamentale americane au fost prezentate drept ancore ale „ratei globale fără risc” - atâta timp cât deții obligațiuni guvernamentale americane, este ca și cum ai avea cele mai sigure active. Dar, atunci când raportul datorie/GDP trece peste o serie de linii roșii psihologice (datoria federală americană/GDP s-a stabilizat deasupra valorii de 120%), și noi propuneri fiscale continuă să crească deficitul, acest lucru începe să nu mai fie credibil.

Când moneda fiat își pierde statutul de „activ sigur”, acest lucru se întâmplă de obicei în trei pași:

Primul pas este ca politica monetară să fie legată de finanțare. Deciziile privind ratele dobânzii nu mai sunt făcute pentru a controla inflația, ci pentru a menține sustenabilitatea unei datorii uriașe. Așa-numita rată reală a randamentului este, într-o mare măsură, consumată de inflație și de represiunea financiară. Cei care dețin datorii suverane încep să se întrebe dacă ceea ce primesc este „dobânda” sau un certificat de datorie corodat lent de inflație. Pe scurt, creșterea dobânzilor devine tot mai mult o „întârziere a timpului”, mai degrabă decât o „soluționare a problemei”.

Pasul doi este ca activele să fie utilizate ca arme. Congelarea parțială a rezervelor de schimb valutar ale Rusiei în 2022 a fost un punct de cotitură. Tot mai multe țări își dau seama că activele de rezervă aflate la alții pot fi „înghețate” de adversari peste noapte. În acel moment, o caracteristică esențială a aurului este reamintită: nu este o datorie a nimănui, nu depinde de niciun sistem de decontare, având control real dacă este păstrat în propriul seif.

Următorul pas este orientarea către activele fizice. Atunci când riscurile de neplată și depreciere ale activelor de credit cresc simultan, băncile centrale și fondurile suverane trebuie să caute o altă ancoră. Aurul îndeplinește în mod natural câteva condiții: consens global, transnaționalitate, cicluri lungi de istorie și nu necesită contrapartidă. Astfel, logica veche a „alocării unei părți mici de aur pentru diversificarea riscurilor” se transformă treptat în „reconstruirea întregului bilanț cu aur”.

Odată ce acest lanț de transmitere se extinde, va apărea un fenomen interesant. Atunci când securitatea datoriilor suverane este pusă la îndoială, orice ajustare a ratei dobânzii va avea un impact din ce în ce mai scăzut asupra aurului. Chiar și în anumite etape, „rata ridicată a dobânzii + prețul ridicat al aurului” ar putea apărea simultan - deoarece rata dobânzii este interpretată ca un semnal că sistemul de datorii se află în pragul necontrolabilității, nu ca o oportunitate de returnare stabilă.

O monedă fiat slabă, Bitcoin și un ancoraj puternic de aur: conturul unui sistem monetar multi-strat.

Mulți încă se întreabă dacă „Bitcoin va înlocui aurul”, dar schimbările de ordine din lumea reală au oferit o altă răspuns:

Nu este vorba de înlocuire, ci de specializare.

Într-o lume de după 4.500 de dolari, se formează o structură în trei straturi.

Cea mai de bază este un ancoraj puternic de aur, acesta fiind un instrument de lichidare finală transnațional și trans-sistemic. Rezerva de aur fizic a băncii centrale nu mai este doar „un alt tip de activ”, ci, în comparație cu greutatea obligațiunilor americane și europene, urcă treptat. Acțiunile de reîntoarcere a aurului fizic în țara de origine au trecut de la operațiuni simbolice la o acoperire substanțială a riscurilor de custodie externe. După 2022, Germania, Olanda, Ungaria și alte țări europene au început să-și repatrieze aurul stocat la Rezerva Federală din New York și la Banca Angliei, ceea ce reprezintă un semnal direct.

Stratul intermediar este format din Bitcoin și alte active digitale. Acesta rezolvă problema aurului în ceea ce privește „transfrontalieră, instantanee și mică”. Bitcoin, care a fost un produs speculativ marginal, este treptat inclus în discuțiile despre rezerve de către unele țări și instituții, jucând un rol ca „rezervă rapidă de transfer transfrontalier” în medii cu control strict al capitalului și presiuni de sancțiuni. Salvador a adoptat Bitcoin ca monedă legală, iar Statele Unite iau în considerare constituirea unei rezerve naționale de Bitcoin, aceste acțiuni arată că activele digitale sunt incluse în bilanțurile suverane.

Cea mai de sus este moneda fiat a fiecărei țări. Moneda fiat este încă de neînlocuit în scenarii de plată a veniturilor locale, colectarea impozitelor și plățile salariilor, dar funcția de păstrare a valorii se diminuează. Este mai mult ca o unitate de evaluare impusă de stat, decât un final al bogăției. În mod treptat, adevărata rezervă se îndreaptă spre aur și anumite active digitale.

Aceste trei straturi suprapuse formează un sistem monetar mixt de „monedă fiat slabă + Bitcoin + ancoraj puternic de aur”. Moneda fiat este mai mult un interfață de suprafață, aurul este suportul de capital de bază, iar Bitcoin este canalul digital care facilitează lichiditatea globală.

„Votul de acțiune” al băncilor centrale: folosind bilanțul pentru a rescrie ordinea monetară.

Dacă te uiți doar la declarațiile verbale ale mass-media, ai putea crede că termenii „de-dollarizare” și „creșterea rezervelor de aur” au fost folosiți de mulți ani, părea puțin obositor estetic. Dar, din perspectiva operațiunilor efective ale băncilor centrale, această schimbare este concretă: din 2022, volumul oficial de aur cumpărat a depășit consecutiv 1.000 de tone timp de trei ani, datele Consiliului Mondial al Aurului sunt aproape an de an un record.

Volumul oficial de aur cumpărat a depășit 1.000 de tone timp de câțiva ani consecutiv, ceea ce indică o problemă. Cu cât prețul este mai mare, cu atât creșterea este mai rigidă, ceea ce sugerează că nu este o speculație pe termen scurt, ci o realocare structurală. Proporția aurului deținut de multe bănci centrale în bilanțuri a egalat sau chiar a depășit obligațiunile americane. Cel mai important, unele țări au început să se preocupe mai mult de „unde se află barele de aur” - repatrierea din depozitele externe în țările de origine este un răspuns direct la riscurile de sancțiuni financiare.

Schimbările în alocarea activelor băncilor centrale pot fi rezumate în trei piste. De la tranzacționarea temporizată la acumularea structurală: nu mai este important dacă se cumpără la 3.800 sau 4.200, ci trebuie să se crească proporția aurului la un nou standard în următorii câțiva ani. De la creanțele documentare la activele reale: primele de scadență ale obligațiunilor americane cresc, dar atractivitatea creditului scade, aurul, unele mărfuri și acțiuni de resurse strategice sunt treptat considerate „fundamentul fizic al suveranității monetare”. De la „rezervă externă indiferent” la „rezervă externă cu filtrare a riscurilor ostile”: activele care ar putea deveni instrumente de sancțiune în viitor vor fi reduse.

În spatele acestui lucru se află o reorganizare silențioasă dar profundă a puterii. Când personajul principal al rezervelor oficiale se schimbă din „datoriile altor țări” în „activele fizice controlate de sine”, hegemonia monetară în sensul tradițional începe să piardă din control. Proporția dolarului în rezervele valutare globale a scăzut de la aproximativ 65% în jurul anului 2000 la aproximativ 40% în prezent, aceasta fiind cea mai evidentă curbă a reorganizării.

Prețul ridicat nu înseamnă o ofertă ridicată: baza fizică a primei de aur monetizată.

Multe persoane văzând 4.500 de dolari, se gândesc instinctiv la o întrebare: „Atât de scump, minerii nu vor să își crească producția?” Realitatea este exact opusul, caracteristica ofertei de aur este: calea lungă, rigiditate mare, decizii de capital extrem de prudente.

De la descoperirea unei zăcăminte până la începerea efectivă a extracției aurului durează adesea 6-10 ani. Explorarea, obținerea licențelor, construcția infrastructurii, evaluarea de mediu, fiecare etapă poate întârzia procesul. Analizele Consiliului Mondial al Aurului subliniază de mai multe ori: în ultimele zece ani, cheltuielile de capital globale pentru explorarea aurului au fost în general scăzute, iar prețurile ridicate actuale sunt, într-o anumită măsură, o corectare a „epocii de lipsă de investiții”.

Chiar și în medii de prețuri ridicate, companiile miniere nu sunt neapărat dispuse să își extindă producția în mod agresiv. Curba costurilor de extracție se ridică în ansamblu, cerințele energetice, de mediu și de muncă împing AISC (costul total de menținere, inclusiv extracția, prelucrarea, managementul și toate costurile operaționale) în sus. Minereurile de înaltă calitate, ușor de extras, devin din ce în ce mai rare, noile proiecte fiind adesea îngropate mai adânc sau în locații mai îndepărtate. Consiliul de administrație preferă să recompenseze acționarii prin dividende și răscumpărări, mai degrabă decât să parieze pe un ciclu de zece ani. În 2025, orientarea AISC a Lundin Gold sub ipoteza unui preț al aurului de 4.000 de dolari a atins 1.110-1.170 de dolari, presiunea asupra costurilor fiind evidentă.

Rigiditatea ofertei conferă primei de „aur monetizat” o bază fizică solidă. Prețul poate fluctua brusc pe termen scurt din cauza efectului de levier financiar, dar oferta reală de minerale este greu de extins rapid pentru a dilua această parte a primei.

Între timp, structura cererii se transformă pe tăcute. Piața, în mod tradițional dominată de cererea pentru bijuterii și consum, este înlocuită de cererea oficială și de investiții. Volumul bijuteriilor a scăzut constant pentru mai multe trimestre, prețurile ridicate închid ușa multor consumatori obișnuiți. Aurul oficial sub formă de bare și monede de dimensiuni mici continuă să fie emise, investitorii cu amănuntul preferând să cumpere câteva grame, dorind să adune un „asigurare” de material real pentru viitor. Cererea industrială, impulsionată de industriile AI și electronice, crește constant, dar ponderea valorică rămâne limitată. Reciclarea secundară nu a dus la „vânzări nebune” așa cum s-a imaginat, psihologia de menținere a prețurilor și așteptările de creștere au determinat mulți deținători să aleagă să aștepte.

Aurul devine din ce în ce mai puțin un bun de consum și mai mult o monedă de schimb pe care doar câțiva oameni, câteva instituții și capitalul suveran și-l permit.

Aurul ca „zid de protecție împotriva sancțiunilor”: energia, căile maritime și conturul unei standardizări regionale bazate pe aur.

În anii în care conflictele geopolitice sunt frecvente, o altă funcție veche a aurului a fost reactivată: zidul de protecție împotriva sancțiunilor. Atunci când o țară descoperă brusc că are rezerve de valută străină în sistemul bancar internațional care pot fi înghețate printr-o simplă ordine administrativă, atractivitatea aurului devine aproape instinctuală - nu are conturi SWIFT, nu necesită decontare în dolari și nu figurează pe balanța nimănui ca un „activ de datorie”.

Câteva tendințe cheie, își reintroduc aurul în nivelul internațional de decontare. O parte din comerțul energetic a fost parțial fizic, unele țări producătoare de petrol încearcă să folosească aurul pentru a deconta o parte din exporturile de petrol sau prin aranjamente bilaterale de „aur pentru petrol”, ocolind intermedierea dolarului. Rusia și Iranul au realizat în 2025 o parte din comerțul cu petrol cu prețuri și decontări în aur, iar țări africane precum Ghana au ocolit cererea rigidă de rezerve de dolari prin planuri de „aur pentru petrol”. În experimentele cu monede regionale, aurul a fost integrat în coșul de monedă. De exemplu, în cadrul mecanismului BRICS, proiectul pilot „Unit”, care va începe în octombrie 2025, are o pondere de 40% pentru aur, scopul fiind de a adăuga un ancoraj de valoare recunoscut global acestui nou design monetar. Conflictele maritime și amenințările de sancțiuni au dus la apariția discuțiilor despre „aurul ca instrument de lichidare finală” în mai multe negocieri bilaterale, chiar dacă acum amploarea este încă mică, direcția este deja stabilită.

Mai subtilă este schimbarea distribuției producției și a rezervelor de aur.

Când mai mult de jumătate din producția nouă, aproape jumătate din rezervele subterane, sunt concentrate în câteva alianțe politice sau cadre de cooperare, această „capacitate de control asupra ofertei fizice de aur” devine o armă financiară, putând fi folosită pentru a construi un suport de bază pentru rețele de decontare non-dolar sau poate fi, în condiții extreme, un instrument de contracarare a înghețării rezervelor valutare.

Relația dintre rata dobânzii și aur este în curs de rescriere.

În manualele tradiționale, prețul aurului și rata reală a dobânzii au o relație inversă evidentă: când rata dobânzii crește, costul de oportunitate de a deține aur crește, iar prețul aurului ar trebui să scadă; invers este, de asemenea, adevărat. Dar în ultimii ani, piața a văzut de mai multe ori un sentiment de „disonanță”: rata reală a dobânzii a crescut, iar aurul nu a scăzut, ci a crescut; la sfârșitul ciclului de creștere a dobânzii, prețul aurului a accelerat în schimbare.

Cauza nu este de fapt complicată. Atunci când volumul total al datoriilor este atât de mare încât nu poate fi absorbit natural prin creștere, fiecare creștere a ratei dobânzii poate fi înțeleasă de piață ca o pregătire pentru „o anumită perioadă în viitor în care va trebui să facem față inflației sau default-ului”. Cu alte cuvinte, ratele ridicate ale dobânzii, dacă nu pot spori încrederea în datoriile suverane, nu vor face decât să întărească o așteptare - guvernul va trebui, în cele din urmă, să se bazeze pe deprecierea monedei pentru a-și reduce datoriile.

În acest mediu, influența ratei dobânzii asupra prețului aurului este acoperită de premiul de credit, conflictele geopolitice, nesustenabilitatea fiscală și altele.

Pe termen scurt, desigur, va exista în continuare un moment de „strângere a lichidității → aurul fiind vândut”, cum ar fi restrângerea marjelor, presiunea de lichiditate și răscumpărarea masivă a ETF-urilor. Dar acestea sunt mai degrabă zgomote în cadrul unui proces de creștere structurală, nu inversări fundamentale.

O altă schimbare ușor ignorată este volatilitatea aurului în sine.

Pe măsură ce nivelul de financiarizare crește și aurul pe lanț și produsele derivate devin mai bogate, volatilitatea aurului nu mai este o mișcare lentă și unidirecțională, ci capătă un caracter „în trepte” cu elasticitate ridicată. Aceasta schimbă cerințele pentru investitori de la „să dețină pur și simplu” la „să mențină poziția în timpul fluctuațiilor severe, fără a fi eliminați de panică pe termen scurt”.

Aurul pe lanț: conectând „barele de aur adormite” la rețeaua de decontare 24/7.

Un dezavantaj fatal al aurului tradițional este lichiditatea și programabilitatea. Aurul fizic este potrivit pentru rezerve pe termen lung, dar nu pentru transferuri frecvente și divizări. ETF-urile și aurul pe hârtie, în anumite cazuri, au revenit la „nevoia de a avea încredere în intermediari”.

Aurul tokenizat (PAXG, XAUT etc.) s-a dezvoltat în acest gol. Ambiția lor nu este de a înlocui aurul fizic, ci de a adăuga o „înveliș de decontare în timp real + programare financiară” asupra aurului.

Această peliculă a schimbat câteva lucruri. Custodia aurului fizic corespondent este încă în seifurile tradiționale, dar proprietatea poate fi transferată pe lanț cu viteza de câteva secunde. Unitatea minimă poate fi divizată în părți foarte mici, începând de la câțiva lei corespunzători unei mici cantități de aur, astfel aurul devine accesibil și pentru plăți și investiții de retail parțiale. Prin intermediul protocolului DeFi, aurul tokenizat poate fi folosit pentru împrumuturi, colateralizare și market-making, iar aurul care „stă în seif fără a genera venituri” a obținut o curba de venit. Până la sfârșitul anului 2025, valoarea de piață a domeniului aurului tokenizat se va apropia de 4 miliarde de dolari, crescând de trei ori față de 2024.

Mai interesant este că aurul pe lanț formează adesea un „combo de ancorare duală” cu stablecoins în dolari. Aurul suportă garanția de bază și lichidarea finală, stablecoins suportă evaluarea și plățile în tranzacțiile zilnice, întregul sistem funcționează pe o rețea de decontare paralelă sau chiar independentă de sistemul bancar tradițional.

Desigur, acest parcurs nu este lipsit de riscuri: conformitatea, concentrarea custodiilor, transparența emisiunii - orice pas greșit va afecta întregul sector. Dar privitor la tendințe, aurul nu mai este doar „un activ stagnant în seif”, ci este conectat la rețeaua financiară globală în timp real.

Aurul și Bitcoin: de la disputele despre „cine seamănă mai mult cu o monedă”, la „combinația de două monede”.

Aurul are o istorie monetară de 6.000 de ani, în timp ce Bitcoin are doar câțiva ani. Dar în ultimii ani, relația dintre cele două s-a transformat din „oponente” în „parteneri”.

În condiții extreme, deținerea de aur și de Bitcoin reprezintă două moduri complet diferite de apărare pentru capital. Aurul are o independență fizică extrem de mare, nu depinde de rețea, fiind potrivit ca rezervă finală. Bitcoin-ul se transferă transfrontalier aproape fără frecare, fiind potrivit ca ieșire de lichiditate de urgență în medii de control al capitalului. Aurul este potrivit pentru a fi păstrat în seif, destinat lichidărilor mari și acoperirii pe termen lung. Bitcoin-ul este potrivit pentru a fi mutat frecvent la nivel de rețea, conectându-se la burse, DeFi și plăți transfrontaliere.

Pentru unele state suverane, cele două pot fi construite chiar într-un ciclu intern. Using gold to settle with some trading partners consolidates “physical credit”. Using Bitcoin to connect to a broader ecosystem of digital assets and stablecoins, gaining a liquidity pool that is not fully controlled by the Western financial system. In some sanctioned regions, Bitcoin has become a direct settlement tool linked to gold for trade.

Pentru investitorii instituționali mari, alocarea „aur + Bitcoin” devine din ce în ce mai mult un nou modul în cadrul strategiei de alocare a activelor. Aurul oferă protecție pe termen lung împotriva inflației și riscurilor sistemice, în timp ce Bitcoin oferă o acoperire de lichiditate elastică și potențiale câștiguri. Împreună, acestea constituie o apărare tridimensională împotriva depreciării monedei fiat, represiunea financiară și riscurile de sancțiuni.

În următorii câțiva ani: nu este vorba despre „piața de taur sau de urs”, ci despre viteza de recalibrare pe diferite căi.

Acum, discuția despre „cât de mult poate crește” nu mai este atât de relevantă. Problema mai practică este: în diferite direcții macro, cât de repede va fi recalibrat aurul, avem timp să reacționăm lent.

Poate fi gândit în trei scenarii - nu o predicție precisă, ci o hartă a riscurilor.

Dacă lumea menține un tip de stare de „hemoragie cronică”, inflația nu este atât de ridicată încât să devină incontrolabilă, dar rămâne constant deasupra obiectivului; deficitul fiscal nu explodează, dar nu se observă spațiu politic pentru reducere. În această situație, aurul se comportă mai degrabă ca un pas lent pe scări, achizițiile de aur ale băncilor centrale rămân stabile, structura cererii se monetizează constant, iar ocazional se corectează, dar pe termen lung este greu să scadă.

Dacă apare o criză locală de credibilitate suverană sau a sistemului financiar, o problemă de datorie într-o mare economie se dezvăluie brusc, sistemul bancar suferă o criză de lichiditate în lanț, sancțiunile se intensifică, controlul capitalului se strânge. Aurul și Bitcoin pot experimenta o creștere non-liniară, prețul având loc să se ajusteze pe o curba bruscă, concentrându-se asupra riscurilor acumulate de ani de zile.

Dacă vom asista la un „miracol al productivității”, tehnologiile AI și automatizarea la scară largă nu doar că cresc evaluarea, ci reduc cu adevărat costurile de operare a societății, îmbunătățind situația fiscală și reducând presiunea datoriilor, iar inflația revine într-un interval controlabil. Atunci aurul ar putea scădea lent de la niveluri ridicate actuale, o parte din cererea de investiții scăzând, dar rigiditatea ofertei va constitui un nou suport la prețuri mai mici, rolul de ancoraj monetar pe termen lung rămânând, doar că prima de asigurare devine temporar mai ieftină.

În orice scenariu, există câteva riscuri care trebuie să fie întotdeauna afișate. O strângere fiscală agresivă și creșteri violente ale dobânzilor, odată ce evenimentele politice neprevăzute determină această combinație, vor comprima forțat prima pe termen scurt a aurului. Unele țări, confruntate cu crize de datorie, sunt forțate să vândă rezervele fizice, ceea ce poate declanșa o presiune de lichiditate pe termen scurt. O reglementare financiară bruscă va restricționa drastic fluxurile transfrontaliere ale aurului pe lanț, stablecoins și Bitcoin, temporar întrerupând calea de acces a aurului la nivelul de decontare în timp real. În momente extreme de strângere a lichidității, atât aurul, cât și Bitcoin-ul pot fi vândute ca „active lichide”, având loc o scădere corelată pe termen scurt - aceasta a fost experimentată deja de piață în 2020.

Când aurul devine monedă, discuțiile despre „preț” devin limitate.

Aurul depășind 4.500 de dolari este un eveniment de preț ridicat, dar și o reorganizare silențioasă a ordinii monetare. Atunci când tot mai multe bănci centrale, instituții și indivizi nu mai consideră aurul ca „un bun de bază”, ci ca „gaj final fără frontiere”, discuția noastră nu ar trebui să se mai concentreze pe „cât mai poate crește” sau „unde este vârful”.

Problema mai realistă este: în contextul continuării depreciării monedei fiat, cum putem combina în mod rezonabil aurul fizic, aurul pe lanț și activele digitale, astfel încât bilanțul nostru să se afle cât mai mult pe „partea beneficiară” a procesului de recalibrare, nu pe „partea diluată”. Într-o nouă etapă în care volatilitatea a crescut semnificativ, cum putem percepe retragerile pe termen scurt, perturbările reglementărilor, presiunea de lichiditate și să le considerăm „zgomote” în tendințele structurale, nu un motiv de panică prematură pentru a ieși. În cadrul unui sistem monetar multi-strat care se conturează treptat, cum putem înțelege funcția de specializare a aurului, Bitcoin-ului și monedei fiat, fără a mai folosi o singură perspectivă asupra activelor, pentru a înțelege lumea monetară globală deja fragmentată.

Atunci când recunoști că aurul a revenit în centrul scenei ca monedă, „prețul” devine, de fapt, secundar. Cu adevărat important este cantitatea de aur pe care o deții - fie că este în seif, pe lanț sau reflectată în lumea digitală - în următoarea ajustare a ordinii monetare, câtă putere de cumpărare reală îți va păstra și câte căi noi îți va deschide.