Descoperiți nouă valori cheie pentru analiza stării de sănătate a unei bănci: capitaluri proprii, ROA, ROE, NPL, CAR și altele.

O verificare a stării de sănătate a băncii este o evaluare cuprinzătoare a sănătății financiare, a performanței și a practicilor de gestionare a riscurilor unei bănci. Este efectuat de autoritățile de reglementare bancare sau de auditori independenți pentru a evalua capacitatea unei bănci de a face față condițiilor economice adverse și riscurilor potențiale, inclusiv riscul de credit, riscul de piață, riscul de lichiditate și riscul de finanțare.

Situațiile financiare ale unei bănci, inclusiv bilanțul, situația de profit și pierdere și situația fluxului de numerar, precum și abordarea sa de gestionare a riscurilor, sunt de obicei revizuite amănunțit ca parte a unui control al stării de sănătate.

Iată nouă indicatori fundamentali pentru analiza stării de sănătate a unei bănci.

De ce sunt importante controalele de sănătate?

Efectuarea unui control al stării de sănătate a băncii este importantă, deoarece permite autorităților de reglementare și părților interesate să evalueze stabilitatea financiară și eficiența operațională a unei bănci. Acest lucru permite acțiunea promptă pentru a atenua aceste riscuri și ajută la detectarea potențialelor pericole și vulnerabilități care ar putea afecta performanța băncii. În plus, sprijină stabilitatea sectorului financiar și menține încrederea publicului în sistemul bancar.

În timpul crizei financiare globale (GFC) din 2007-2008, o serie de practici proaste au contribuit la prăbușirea sistemului financiar global. De exemplu, băncile și instituțiile financiare acordă împrumuturi debitorilor cu risc ridicat și cu istoric de credit slab, ceea ce duce la neplata masivă a creditelor. Aceste credite ipotecare subprime au fost împachetate în instrumente financiare complexe și vândute investitorilor ca titluri de valoare cu randament ridicat, provocând în cele din urmă colapsul pieței imobiliare.

Al doilea cel mai mare faliment bancar din istoria SUA a avut loc pe 10 martie 2023, când Silicon Valley Bank (SVB) s-a prăbușit în urma unei crize bancare, depășind cel mai mare faliment bancar de la criza financiară din 2008. Într-o perioadă în care ratele dobânzilor erau aproape de zero, SVB a investit masiv în obligațiuni guvernamentale din SUA și le-a considerat o investiție sigură. Cu toate acestea, această strategie a avut efecte inverse atunci când Fed a început să majoreze agresiv ratele dobânzilor pentru a reduce inflația. Pe măsură ce ratele dobânzilor au crescut, prețurile obligațiunilor au scăzut, ceea ce a făcut ca valoarea portofoliului de obligațiuni al SVB să scadă și, în cele din urmă, să se prăbușească.

Lipsa unei supravegheri de reglementare adecvate permite instituțiilor financiare să se angajeze în comportamente riscante fără controale și echilibrări adecvate. Prin urmare, bunele practici de management al riscului sunt esențiale pentru bănci pentru a menține o bună sănătate financiară și, prin extensie, eficacitatea sistemului financiar global.

Indicatori cheie pentru evaluarea sănătății băncii

Indicatorii care oferă perspective unice asupra sănătății financiare și a performanței unei bănci sunt discutați mai jos.

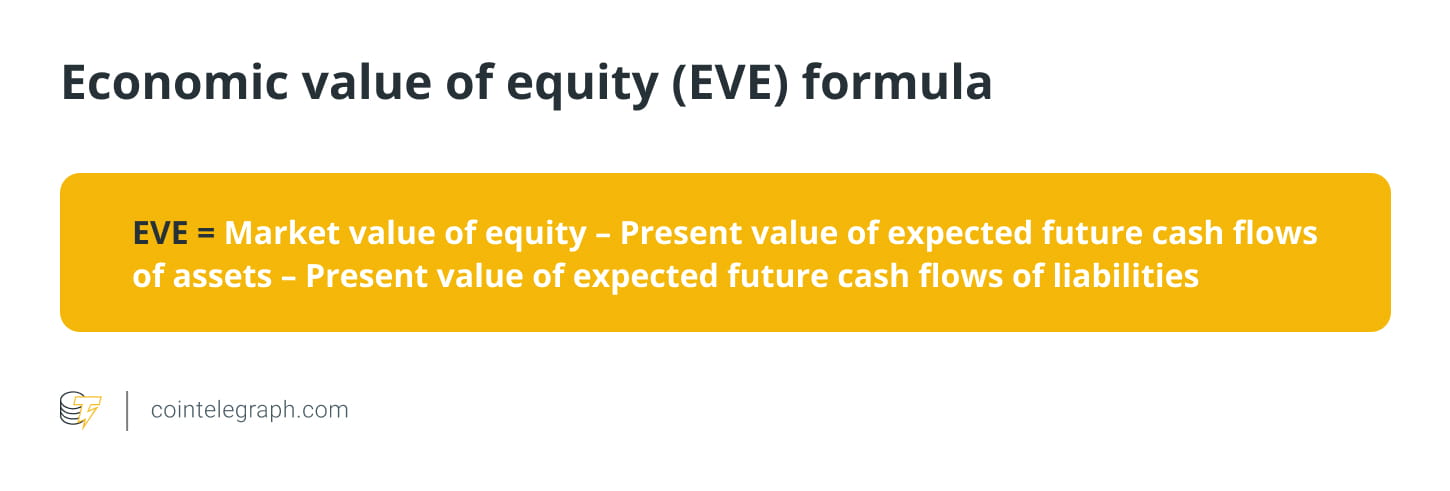

Valoarea economică a capitalului propriu (EVE)

Valoarea economică a capitalurilor proprii este o măsură a valorii pe termen lung a capitalurilor proprii ale unei instituții financiare, luând în considerare valoarea actualizată a activelor și pasivelor acesteia. Reprezintă valoarea capitalului propriu care va rămâne după ce toate activele și pasivele au fost lichidate și toate obligațiile au fost îndeplinite. EVE este o măsură frecvent utilizată atunci când se calculează riscul ratei dobânzii în portofoliul bancar (IRRBB), pe care băncile trebuie să o utilizeze pentru a măsura IRRBB.

Rezerva Federală solicită evaluări periodice ale EVE. În plus, Comitetul de la Basel pentru Supravegherea Bancară a recomandat un test de stres de plus sau minus 2% pentru toate ratele dobânzilor. Testul de stres de 2% este standardul acceptat pentru măsurarea riscului ratei dobânzii.

Formula de calcul a EVE este următoarea:

De exemplu, să presupunem că valoarea de piață a capitalului propriu al unei bănci este de 10 milioane USD, valoarea actuală a fluxurilor de numerar viitoare așteptate ale activelor este de 15 milioane USD și valoarea actuală a fluxurilor de numerar viitoare așteptate ale datoriilor este de 12 milioane USD. Folosind formula EVE, valoarea economică a capitalului propriu poate fi calculată după cum urmează:

Un EVE negativ indică faptul că o bancă are nevoie de mai multe fonduri pentru a-și îndeplini obligațiile, deoarece pasivele sale depășesc activele. Ca urmare, stabilitatea financiară pe termen lung a băncii și capacitatea de a-și îndeplini obligațiile ar putea fi serios compromise. Prin urmare, băncile trebuie să ia măsuri corective pentru a crește valoarea capitalului lor economic și pentru a reduce riscul ratei dobânzii.

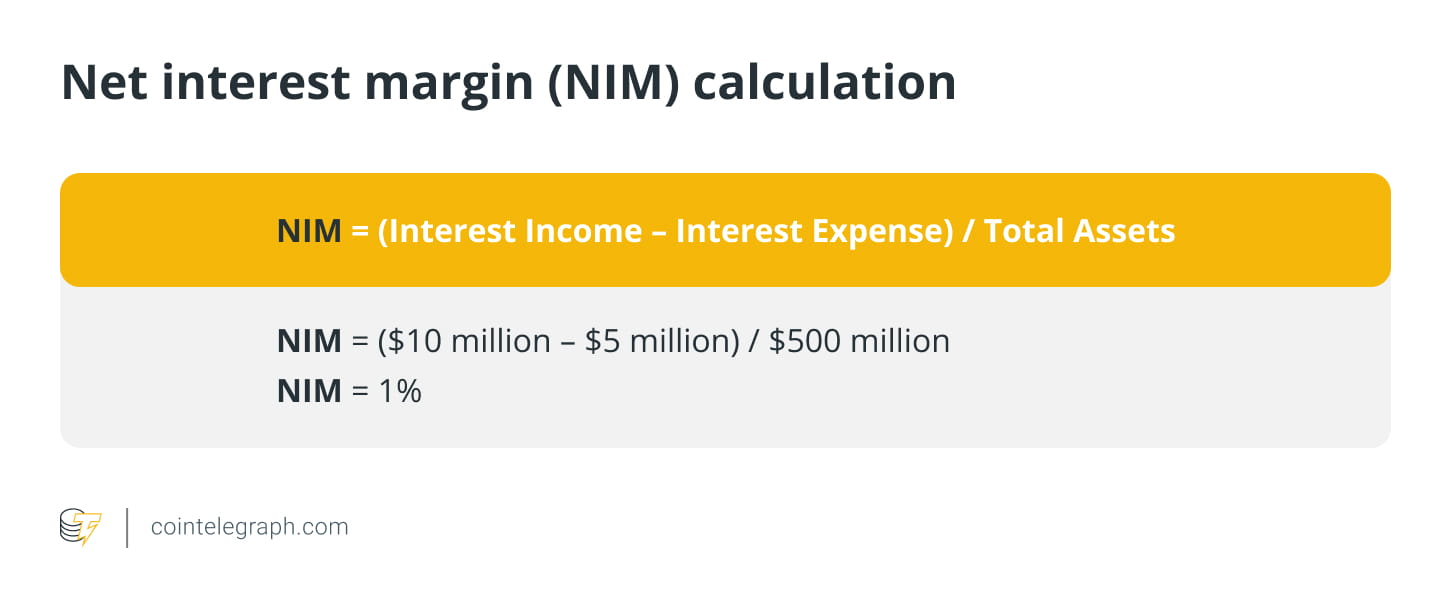

Marja netă a dobânzii (NIM)

Aceasta reprezintă diferența dintre veniturile și cheltuielile din dobânzi ale unei bănci. Ea ilustrează capacitatea unei bănci de a câștiga bani din activele sale (împrumuturi, credite ipotecare etc.) în raport cu costul său de finanțare (depozite, împrumuturi etc.).

Să luăm exemplul unei bănci care are următoarele date financiare pentru un anumit an:

Venituri din dobânzi din împrumuturi și valori mobiliare: 10 milioane USD

Cheltuieli cu dobânzile plătite deponenților și creditorilor: 5 milioane USD

Active totale: 500 milioane USD

Datorii totale: 400 milioane USD.

Folosind aceste informații, NIM-ul băncii poate fi calculat după cum urmează:

Acest lucru arată că băncile câștigă un cent din venitul net din dobânzi pentru fiecare dolar de active pe care îl dețin. Un NIM mai mare indică faptul că o bancă este mai profitabilă deoarece câștigă mai mult din active decât plătește în dobândă. În schimb, un NIM mai scăzut indică faptul că o bancă este mai puțin profitabilă, deoarece câștigă mai puțin din activele sale decât plătește în dobândă.

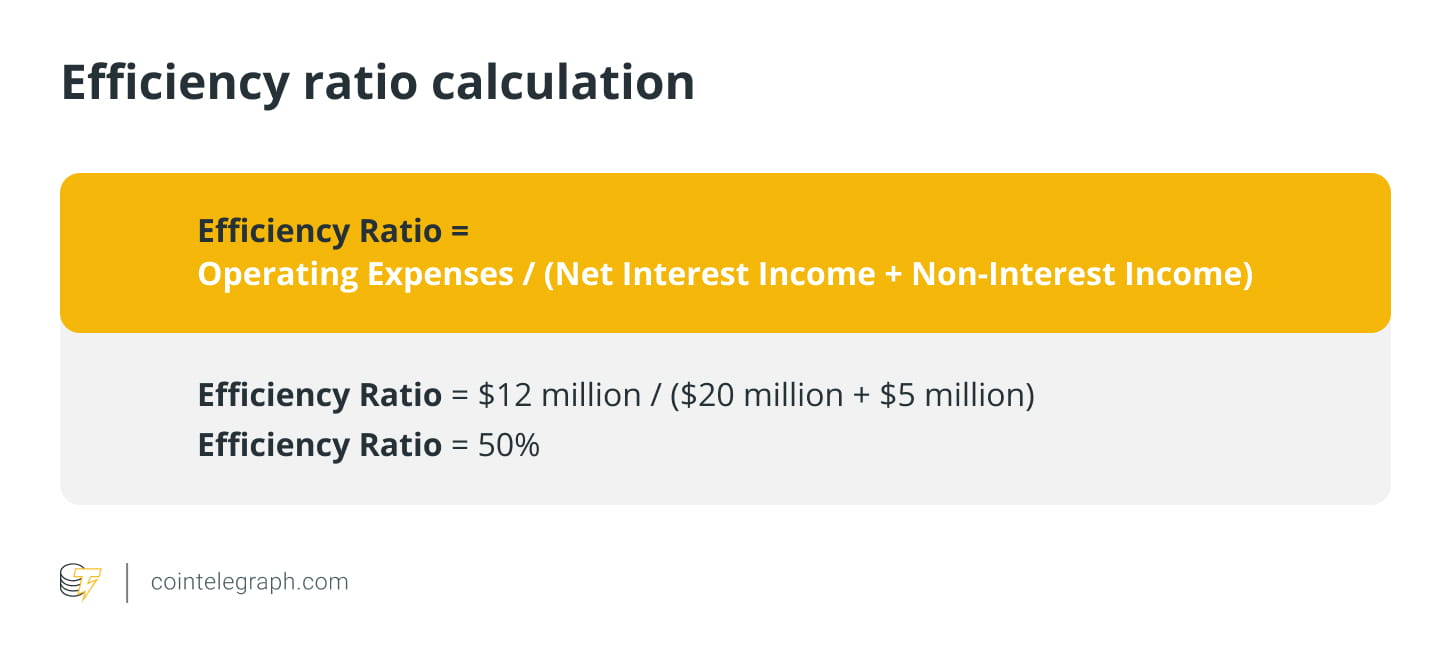

raportul de eficienta

Acesta este raportul dintre cheltuielile fără dobânzi ale unei bănci și veniturile acesteia. Rapoarte mai mici indică eficiență și profitabilitate mai ridicate.

Să luăm exemplul unei bănci care are următoarele date financiare pentru un anumit an:

Venit net din dobânzi: 20 milioane USD

Venituri fără dobânzi: 5 milioane USD

Cheltuieli de exploatare: 12 milioane USD.

Folosind aceste informații, raportul de eficiență al băncii poate fi calculat după cum urmează:

Acest lucru arată că pentru fiecare dolar de venit pe care banca îl generează, cheltuiește 0,50 USD pentru costurile de operare. Un raport de eficiență ridicat poate fi un semn de avertizare pentru o bancă că poate avea dificultăți să câștige bani și poate avea dificultăți să rămână competitivă.

Rapoartele de eficiență de peste 60% sunt în general considerate a avea o structură de costuri ridicate, ceea ce poate duce la o rentabilitate redusă și poate indica faptul că banca trebuie să ia măsuri pentru a-și îmbunătăți eficiența operațională, cum ar fi eficientizarea operațiunilor sale, reducerea costurilor aferente cheltuielilor generale sau sporindu-și capacitatea de a genera venituri.

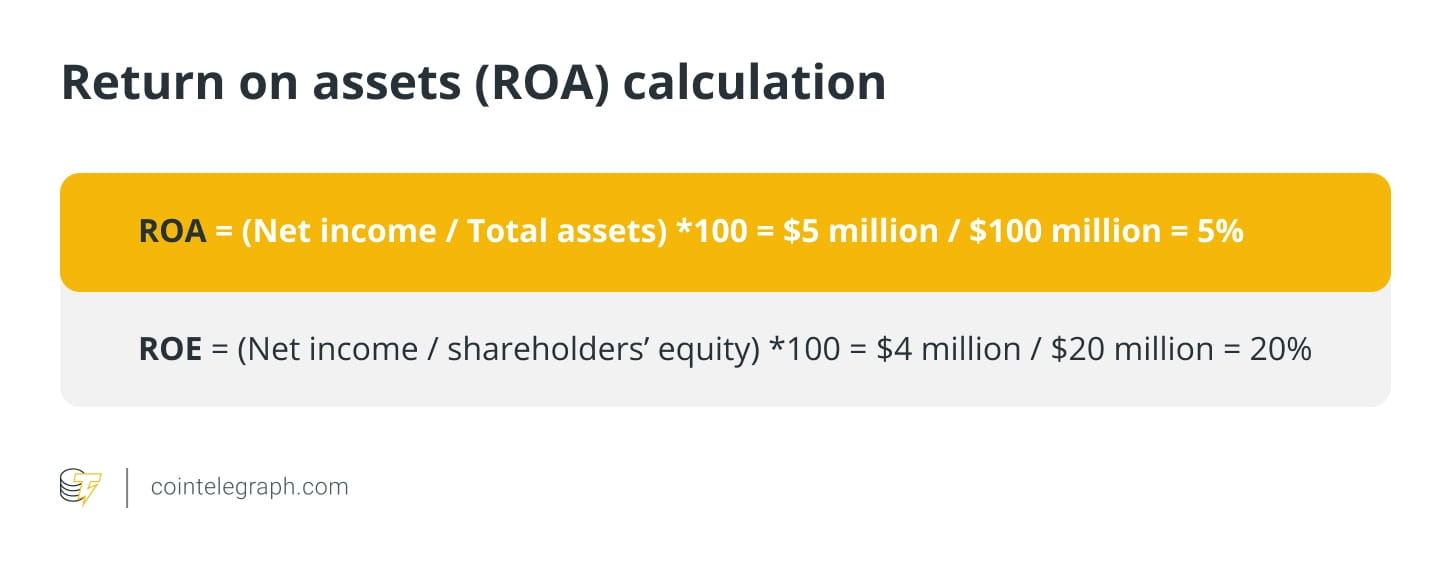

Rentabilitatea activelor (ROA)

Aceasta măsoară cât de succes o bancă face bani din activele sale. ROA mai mare înseamnă performanță mai bună.

Să presupunem că Banca A are un venit net de 5 milioane USD și active totale de 100 milioane USD. Acum ROA va fi:

Un ROA ridicat (de exemplu, peste 1%) indică faptul că banca are un randament ridicat al activelor și este eficientă în generarea de profituri și invers.

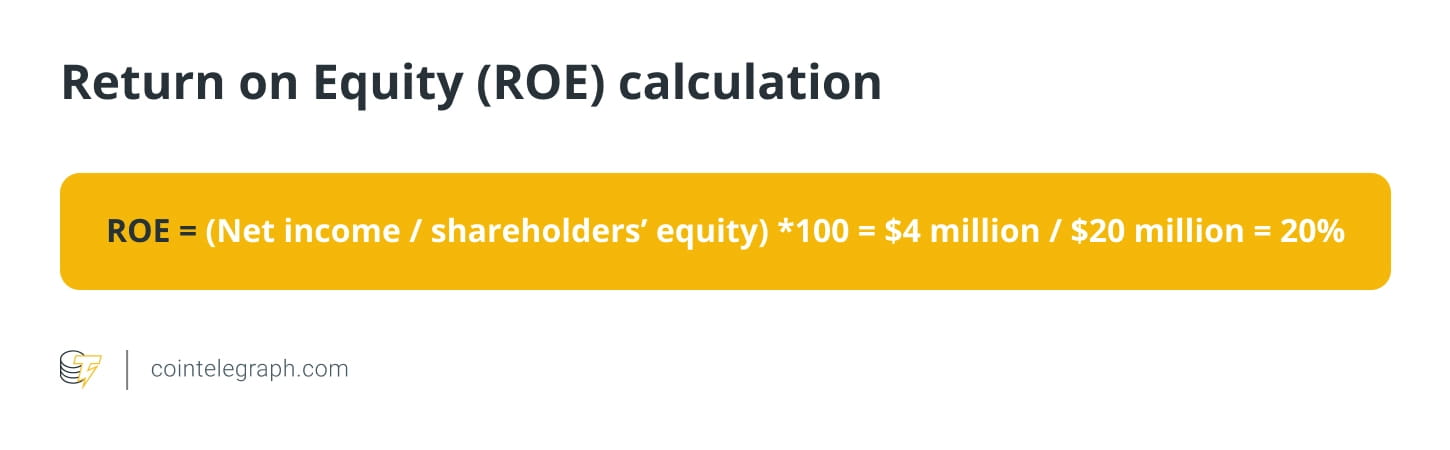

Rentabilitatea capitalului propriu (RoE)

Aceasta măsoară profitabilitatea unei bănci în raport cu capitalul propriu. Un ROE mai mare indică o performanță mai bună.

Să presupunem că Banca B are un venit net de 4 milioane USD și capitaluri proprii de 20 milioane USD. Acum, ROE va fi:

Credite neperformante (NPL)

Acesta este raportul dintre creditele neperformante ale unei bănci și creditele sale totale. O rată ridicată a creditelor neperformante indică un risc de credit mai mare și pierderi potențiale din împrumuturi. Să presupunem că o bancă are un portofoliu de împrumuturi de 1 miliard USD. Din această sumă, 100 de milioane de dolari, sau 10%, au fost clasificate ca neperformanți, deoarece debitorii au întârziat cu peste 90 de zile la plăți.

Dacă o bancă ar trebui să pună deoparte 50% din aceste credite neperformante, ar trebui să pună deoparte 50 de milioane de dolari în provizioane. Aceasta înseamnă că portofoliul net de credite al băncii va fi de 950 de milioane de dolari.

Acum să presupunem că banca trebuie să anuleze aceste credite neperformante, deoarece nu poate recupera cele 20 de milioane de dolari de la ele. Drept urmare, portofoliul de credite al băncii va scădea la 930 de milioane de dolari, ceea ce va avea un impact asupra profitabilității băncii și adecvarea capitalului.

Acest exemplu ilustrează modul în care creditele neperformante pot avea un impact semnificativ asupra situației financiare a unei bănci și de ce este esențial pentru bănci să își gestioneze eficient portofoliile de credite pentru a minimiza riscul unor astfel de credite.

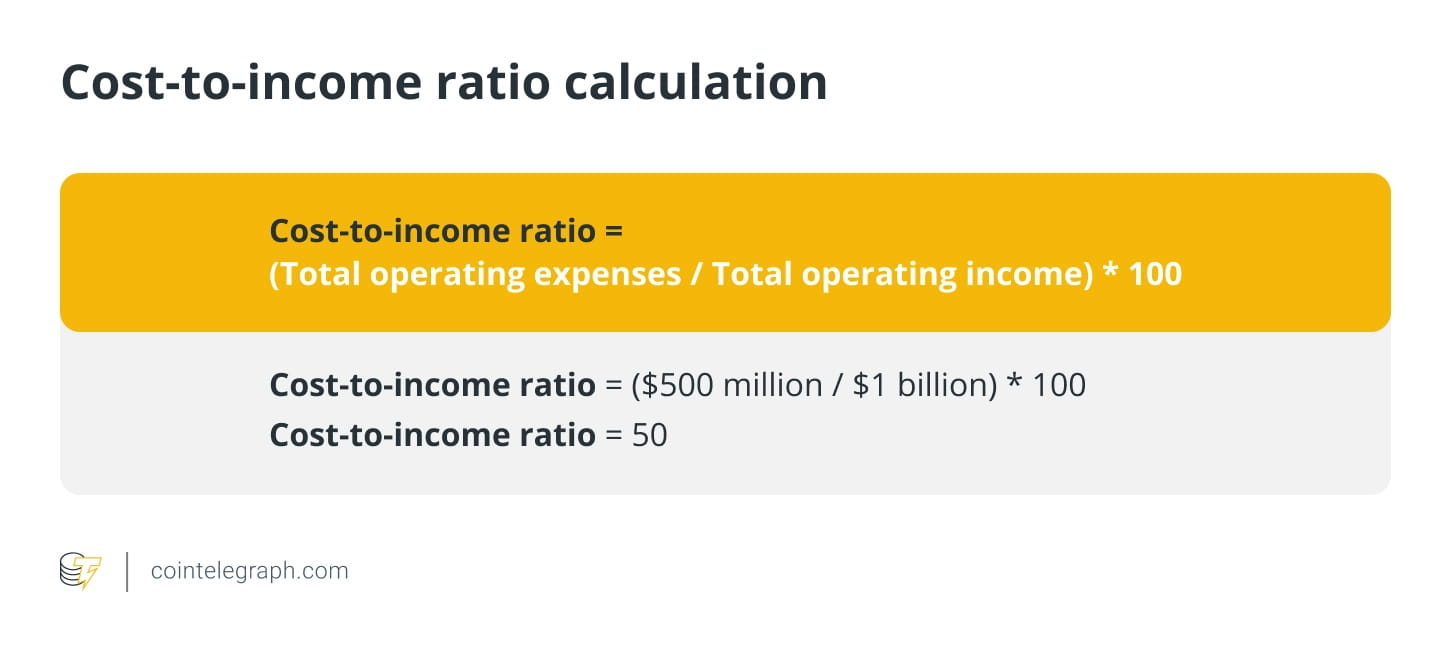

raportul cost-venit

Acesta este raportul dintre costurile operaționale ale unei bănci și venitul operațional al acesteia. Rapoarte mai mici indică eficiență și profitabilitate mai ridicate.

De exemplu, să presupunem că o bancă are cheltuieli de exploatare totale de 500 de milioane de dolari și un venit total din exploatare de 1 miliard de dolari. Raportul cost-venit al băncii este:

Aceasta înseamnă că pentru fiecare dolar din venitul din exploatare pe care îl generează banca, cheltuiește 0,50 USD pe costuri de exploatare. În general, este de dorit un raport cost-venit mai mic, deoarece indică o rentabilitate și eficiență mai mare a băncii, deoarece poate genera mai multe venituri cu mai puține cheltuieli.

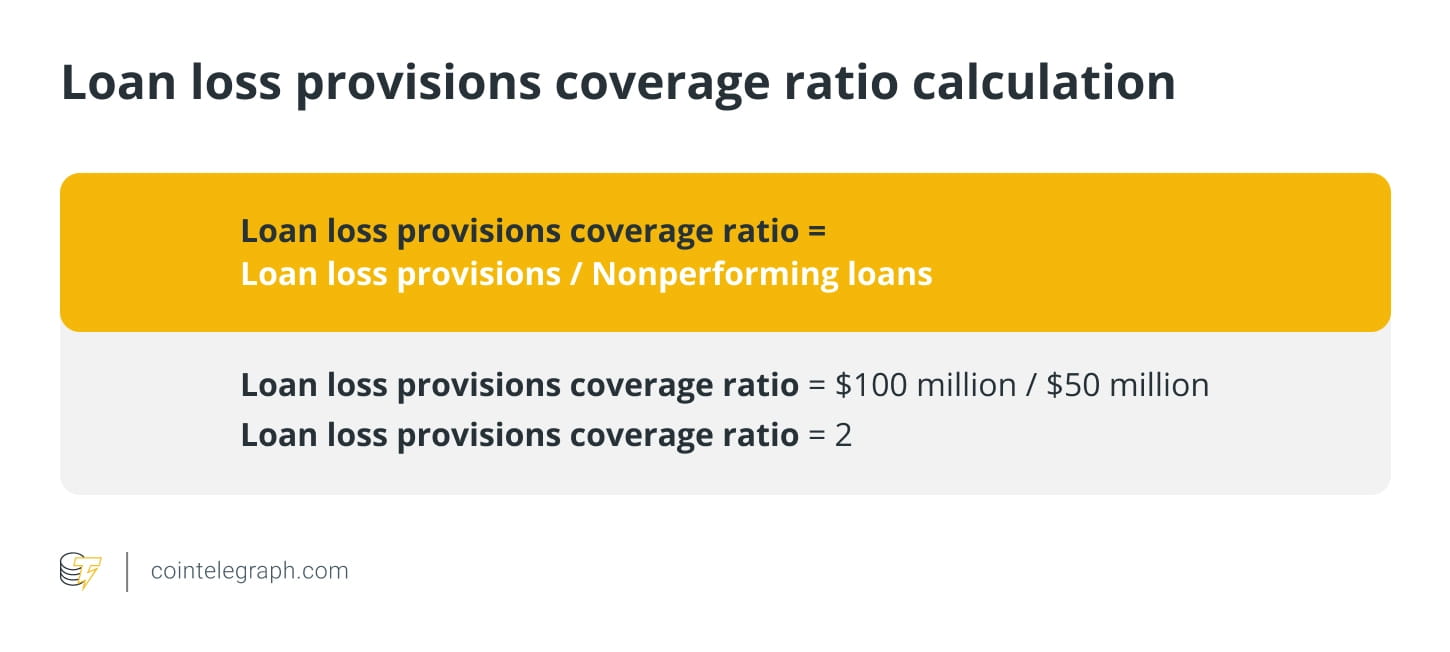

Rata de acoperire a provizioanelor pentru pierderi din credite

Acesta este raportul dintre provizioanele pentru pierderi din credite ale unei bănci și creditele sale neperformante. Acesta reflectă capacitatea unei bănci de a acoperi pierderile potențiale din împrumuturi cu provizioane.

De exemplu, să presupunem că o bancă are provizioane pentru pierderi din împrumuturi de 100 milioane USD și împrumuturi neperformante de 50 milioane USD. Acoperirea băncii pentru pierderi din credite este

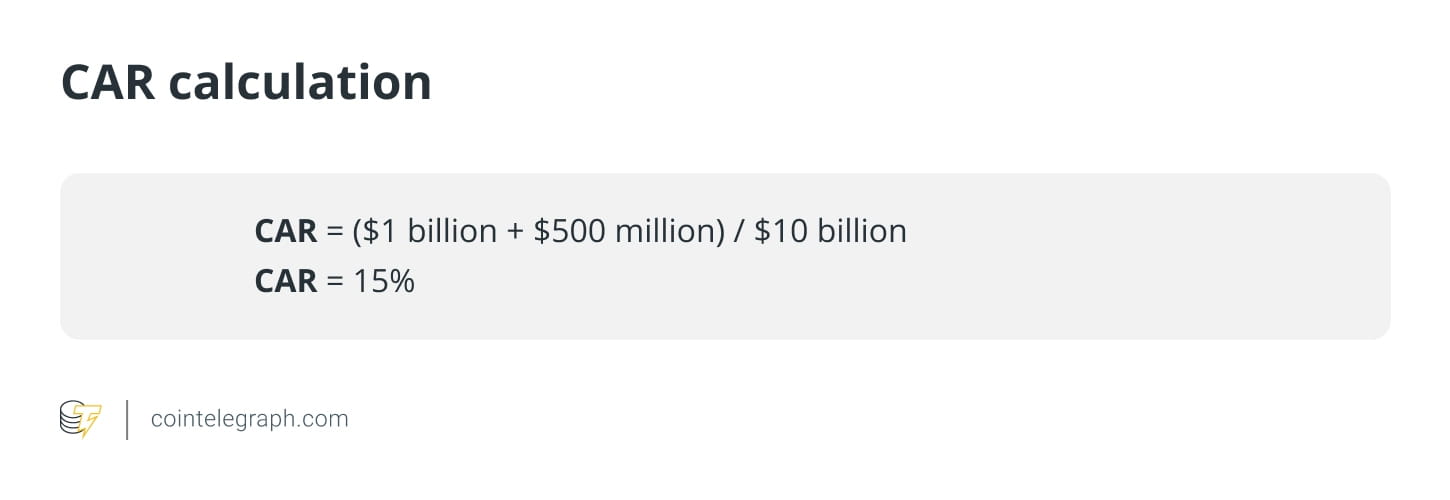

Raportul de adecvare a capitalului (CAR)

Adecvarea capitalului evaluează capacitatea unei bănci de a-și plăti datoriile și de a gestiona riscurile de credit și operaționale. Un CAR bun protejează banii deponenților indicând faptul că o bancă are capital suficient pentru a absorbi pierderile și pentru a evita insolvența.

Formula de calcul a ratei de adecvare a capitalului este următoarea:

Banca Reglementărilor Internaționale împarte capitalul în capitalul de nivel 1 și capitalul de rangul 2 este principalul indicator al sănătății financiare, inclusiv capitalul propriu și rezultatul reportat. Nivelul 2 este capitalul suplimentar, inclusiv rezervele reevaluate și nedezvăluite și titlurile hibride.

Activele ponderate în funcție de risc sunt active bancare ponderate în funcție de risc, fiecărei clase de active fiindu-i atribuit un nivel de risc în funcție de probabilitatea ca valoarea acesteia să scadă. Ponderile de risc determină suma activelor unei bănci și variază în funcție de clasa de active, cum ar fi numerar, obligațiuni și obligațiuni.

De exemplu, dacă o bancă are 1 miliard USD în capital de nivel 1, 500 de milioane USD în capital de rang 2 și 10 miliarde USD în active ponderate în funcție de risc, CAR este:

În acest caz, CAR-ul băncii este de 15%, ceea ce indică faptul că are capital suficient pentru a acoperi eventualele pierderi din activitățile sale de creditare și investiții.

De ce este nevoie de descentralizare?

Finanțarea descentralizată (DeFi) face sistemele financiare transparente, sigure și accesibile tuturor. Bitcoin

Introducerea monedei descentralizate în lume și provocarea sistemului bancar centralizat. Criza financiară globală și prăbușirea SVB au evidențiat riscurile unui sistem financiar centralizat, ducând la creșterea interesului pentru descentralizarea industriei bancare.

Cu toate acestea, DeFi are și riscurile sale care nu pot fi ignorate. De exemplu, volatilitatea pieței în criptomonede poate prezenta riscuri semnificative pentru cei care investesc în platformele DeFi. Prin urmare, investitorii trebuie să ia în considerare cu atenție astfel de riscuri și să efectueze diligența necesară înainte de a investi în orice proiect DeFi.