Tranzacționarea algoritmică și automatizată cu criptomonede este o disciplină aflată la intersecția dintre matematică, informatică, analiza tehnică a pieței și structura fiecărei criptomonede.

Ca orice știință, jumătate formală, jumătate experimentală, ea necesită o doză sănătoasă de intuiție și reflecție, precum și tehnici de probă și confirmare prin confruntare cu piața.

Cu toate acestea, piața nu evoluează fără constrângeri: majoritatea platformelor de tranzacționare percep comisioane pentru fiecare tranzacție, iar orice algoritm de tranzacționare trebuie să ia în considerare aceste comisioane atunci când calculează performanțe pentru a se asigura că suma acestor comisioane nu împiedică progresul algoritmului de performanță.

Există 2 metode de validare a unui algoritm de tranzacționare automatizat: backtest-ul și execuția live pe o bursă precum Binance.

Backtesting-ul este metoda generală pentru a vedea cât de bine ar fi funcționat o strategie sau un model ex-post. Backtesting evaluează viabilitatea unei strategii de tranzacționare prin descoperirea modului în care se va desfășura folosind datele istorice. Teoria de bază este că orice strategie care a funcționat bine în trecut este probabil să funcționeze bine în viitor și, dimpotrivă, orice strategie care a funcționat slab în trecut este probabil să aibă rezultate slabe în viitor. Evident, condițiile care declanșează o cumpărare sau o vânzare la momentul t, în backtest, iau în considerare doar datele care precedă t, adică datele care erau deja disponibile, ca și cum algoritmul ar fi fost rulat în condiții reale de piață. Backtestul meu a fost construit folosind 4 ani de date istorice reconstituite. Oferă o perioadă relevantă care reflectă o varietate de condiții de piață pentru a testa strategiile de tranzacționare intraday.

Un algoritm de tranzacționare este construit din unul sau mai mulți indicatori de piață într-un interval de timp bine definit. Un obstacol major în calea alegerii intervalelor de timp mici, 1H, 2H și 4H, este impactul taxelor asupra frecvenței tranzacțiilor (cifra de afaceri) care depășește aproximativ 1 tranzacție pe zi: progresul unui algoritm bine gândit poate fi șters de suma taxelor dacă frecvența tranzacțiilor este prea mare.

Are loc o revoluție în specificarea algoritmilor de tranzacționare, deoarece unele platforme, inclusiv Binance, oferă tranzacționare Bitcoin fără taxe: deoarece tranzacționarea de înaltă frecvență este acum posibilă în lumea cripto-monedelor.

Mi-am concentrat toate eforturile și cercetările pe definirea strategiilor de tranzacționare cu Bitcoin de înaltă frecvență pe intervale de timp de la 1H la 4H.

După câteva luni de cercetări intense, această metamorfoză a cercetării mele a dat roade odată cu apariția unor strategii de tranzacționare automate de înaltă performanță, cu risc scăzut pe BTC.

Am căutat să mă plasez într-o altă paradigmă de cercetare decât strategiile de urmărire a tendințelor. Într-adevăr, urmărirea tendințelor este mai potrivită pentru scalele de timp care permit dezvoltarea unor tendințe relativ clare, adică scale de timp mai mari, inclusiv 8H și 12H, precum și scalele zilnice, de 3 zile și săptămânale.

Nu a fost ușor să scapi de obiceiurile de gândire și de reflexele metodologice bine stabilite. Dar una dintre axele majore ale cercetării este creativitatea și adaptarea la noile stiluri de piață.

O nouă paradigmă de cercetare a apărut printr-o muncă asiduă: strategii de tranzacționare de înaltă frecvență pe comisioane BTC 0, care nu mai exploatează tendințele BTC, ci volatilitatea acesteia, fie că este optimistă sau ursoasă, și asta în Long Only.

Am reușit să proiectez algoritmi de înaltă frecvență care nu mai depind de direcția Bitcoin, ci doar de variațiile sale cvasi-haotice pe termen scurt. Au apărut strategii nedependente de tendințe.

Ceea ce face ca aceasta să fie o revoluție este că aceste strategii tind să elimine ritmul natural al alternanței ciclurilor taur și urs, înlocuindu-le cu un ritm de creștere clară alternativă și creșteri mai puțin pronunțate în timpul fazelor de volatilitate foarte scăzută a Bitcoin.

Rezultatul este impresionant: graficul backtest al noilor mele strategii nu mai reflectă alternanța ciclurilor clasice de urs și bear: într-o piață urs, algoritmul câștigă la fel de mult ca pe o piață urs, cu condiția ca Bitcoin să-și mențină volatilitatea locală suficient de ridicată. .

Aceste rezultate au necesitat o schimbare radicală în modul în care gândim despre tranzacționare și abordăm indicatorii pieței.

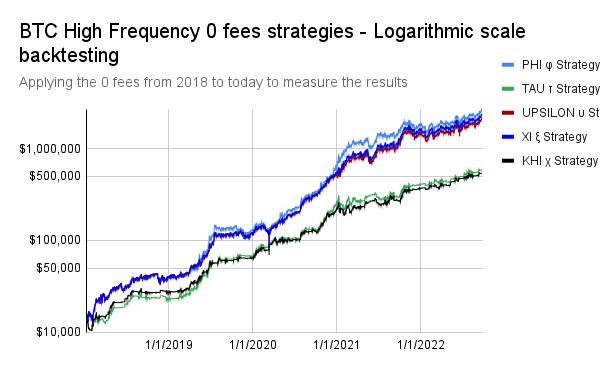

De exemplu, strategia PHI φ, aici backtesting la scară logaritmică, aplicând taxele 0 din 2018 până astăzi pentru a măsura rezultatele acestei strategii, are caracteristicile pe care le-am menționat mai devreme:

1. tranzacționare de înaltă frecvență cu taxe BTC 0: 3,21 tranzacții pe zi, în medie

2. Numai lung

3. Progresie independentă de tendințele BTC: piețele bull și bear sunt „șterse” de rezultatele strategiei.

Riscurile, măsurate prin reducerea maximă - o reducere este o scădere de la vârf la minim în timpul unei anumite perioade pentru o investiție, un cont de tranzacționare sau un fond; un drawdown este de obicei citat ca procent dintre vârf și deminentul ulterior - sunt reduse drastic aici: este -30,10% maxim pe toată execuția, din 2018 până astăzi.

Un alt rezultat al meu, Strategia KHI χ, pe lângă cele 3 caracteristici deja menționate în Strategia PHI φ, are o reducere maximă constant scăzută de -29,24%.

În plus, această strategie reflectă principiul decorelării strategiilor mele de înaltă frecvență 0 taxe cu tendințele Bitcoin într-un mod și mai spectaculos: piețele urs și urs ale Bitcoin nu mai sunt nici măcar lizibile doar din progresia algoritmului.

Pot spune că acum este posibil să ne eliberăm de ciclurile foarte volatile ale pieței Bitcoin, odată cu revoluția conceptuală pe care o oferă trecerea la tranzacționarea cu taxe 0.

Timpul, ritmul, scara, în tranzacționarea automată, este un factor cheie care poate schimba radical modul în care înțelegem mișcările pieței.

Noțiunea de fractal în matematică, în special în geometrie, arată că, în anumite structuri, orice scară, oricât de mică, este izomorfă (adică identică ca structură) cu scările superioare ale aceleiași structuri. Acest fenomen poate fi observat în piață: la scară mică apar micro tendințe, cu o structură identică cu tendințele structurilor superioare. Cu toate acestea, durata lor scurtă este de așa natură încât un algoritm bine gândit este capabil să le surprindă statistic, ceea ce transformă ansamblul acestor micro-tendințe urcătoare la scară mică într-o progresie a cărei pantă este relativ stabilă.

Strict vorbind, aceste micro tendințe nu sunt tendințe, ci mișcări haotice de direcție identică. Tranzacționarea de înaltă frecvență este capabilă să le „predice” statistic, nu pe orice scară, ci pe anumite scale specifice și cu propriile instrumente bine definite.

O revoluție este în desfășurare și suntem abia la începutul acestor schimbări profunde în tranzacționarea algoritmică.

Vă voi povesti în alte articole despre implicațiile și evoluțiile tranzacționării de înaltă frecvență, care acum devine nucleul cercetării mele.