"Acest articol de contribuție explorează modul în care băncile din SUA, UK, Australia și alte țări gestionează depozitele de crypto. Tabel de comparație pe țări și cum să verifici înainte să tranzacționezi."

Majoritatea traderilor presupun că un transfer simplu de bani către o platformă de schimb este o treabă de rutină. Totuși, în 2026, realitatea este mult mai nuanțată. Mulți își dau seama că există un obstacol doar atunci când o plată este "în așteptare" pe termen nelimitat sau limitată de o limită zilnică ascunsă. Să îți dedici cinci minute pentru a verifica poziția specifică a băncii tale te poate salva de frustrarea fondurilor blocate sau de oportunitățile de piață ratate.

De ce băncile tratează crypto diferit

Băncile nu sunt doar dificile; ele echilibrează un set complex de riscuri care s-au schimbat semnificativ odată cu reglementările globale din 2025 și 2026.

• Rambursarea fraudelor: Băncile se confruntă adesea cu presiuni pentru a rambursa victimele "escrocheriilor de investiții," ceea ce le determină să blocheze preventiv plățile către exchange-uri pe care le consideră cu risc ridicat.

• Conformitate & AML: Monitorizarea anti-spălare de bani (AML) este mai strictă ca niciodată. Ceea ce ție ți se pare un transfer normal poate declanșa un semnal automat pentru "activitate neobișnuită" dacă este prima ta dată când finanțezi un exchange.

• Riscul reputațional: Unele instituții tradiționale preferă în continuare să păstreze distanța față de volatilitatea retail crypto pentru a menține o imagine de brand "stabilă".

Ce să verifici înainte de a depune

O bancă ar putea părea prietenoasă pe pagina sa de start, dar aplică fricțiuni în momentul tranzacției. Iată lista ta de verificare pentru 2026:

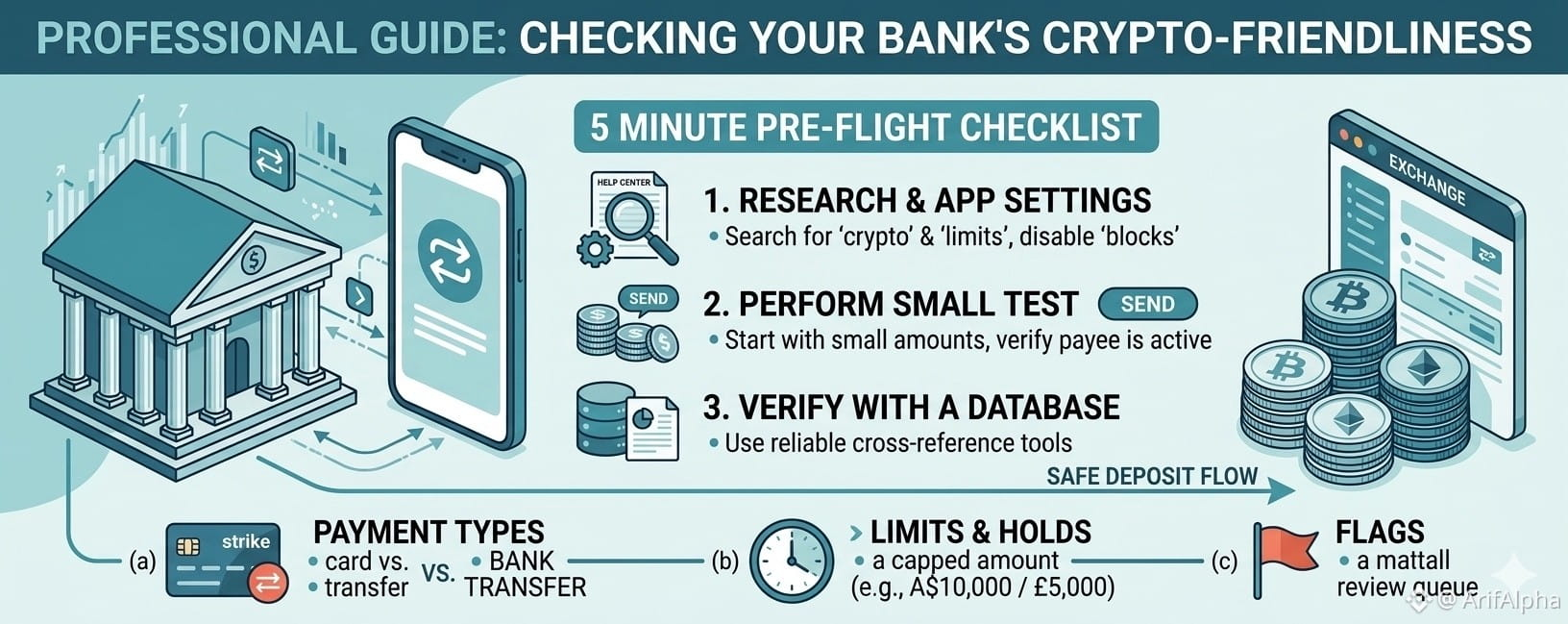

1. Restricții privind metodele de plată

Verifică dacă banca ta face distincție între transferurile bancare (ACH/SEPA/Plăți mai rapide) și achizițiile cu cardul. Multe bănci permit transferuri directe dar blochează complet achizițiile cu carduri de debit sau credit.

2. "Capacele dure" și limitele ascunse

Mai multe bănci majore au introdus alocații rolling.

• Monzo (UK): În general, menține o alocație crypto de 5.000 £ pe o perioadă de 30 de zile.

• CommBank (Australia): Adesea limitează transferurile la 10.000 A$ pe lună și poate reține plățile timp de 24 de ore pentru revizuiri de securitate.

3. Control la nivel de aplicație

Aplicațiile bancare moderne includ acum comutatoare specifice pentru active digitale. De exemplu, ANZ Plus folosește o caracteristică "Crypto Protect" care este adesea activată implicit, blocând plățile până când o dezactivezi manual în setările tale.

4. Steaguri pentru prima dată

Chiar și cu o bancă prietenoasă, un transfer mare, pentru prima dată, către un nou beneficiar de exchange este aproape garantat să declanșeze o revizuire manuală. Începe mic pentru a "încălzi" calea de plată.

Cum gestionează băncile crypto în piețele cheie: O analiză regională

Climatul bancar pentru criptomonedă este foarte localizat. În timp ce unele regiuni se îndreaptă către integrarea totală, altele își strâng controlul prin capace de cheltuieli și întârzieri de securitate obligatorii. Iată starea actuală a banking-ului crypto în piețele globale majore:

• Statele Unite: În căldură

Piața din SUA devine din ce în ce mai deschisă către activele digitale. Deși transferurile bancare (ACH) sunt în general fluide, multe bănci încă fac distincție între metodele de finanțare; blocările pentru cardurile de credit rămân comune, în timp ce transferurile cu debit și directe se confruntă cu mai puține obstacole.

• Regatul Unit: Restrictiv dar utilizabil

Regatul Unit prezintă un peisaj mixt. Cele mai multe bănci majore tind spre precauție, determinate de mandate de prevenire a fraudelor. Este comun să întâlnești capace de cheltuieli rolling sau blocări generale pe exchange-uri specifice considerate cu risc ridicat.

• Australia: Utilizabil cu limite

Băncile din Australia permit în general activități crypto, dar au implementat "garduri" semnificative. Traderii se confruntă adesea cu rețineri de plăți de 24 de ore și limite lunare—de obicei în jur de 10.000 A$. Unele bănci chiar necesită să dezactivezi manual funcțiile de securitate "opt-out" în aplicațiile lor înainte ca o transfer să fie aprobat.

• Africa de Sud: Relativ deschis

Această piață este surprinzător de accesibilă. Cărțile de transfer interne sunt fiabile, iar deși se aplică limite standard de plată zilnică, blocările specifice anti-crypto sunt rare în rândul marilor instituții financiare din țară.

• Germania & Japonia: Restrictiv pentru retail

Ambele națiuni sunt lideri în infrastructura activelor digitale instituționale (cum ar fi tokenizarea și custodia), dar acest lucru nu s-a răspândit complet la consumatorul mediu. Găsirea unui drum clar și fără fricțiuni pentru finanțarea exchange-ului de retail rămâne o provocare.

• Elveția: Restrictiv pentru retail

În ciuda reputației sale ca "hub crypto," băncile din Elveția rămân ierarhizate. Serviciile crypto sunt în mare parte rezervate pentru clienții de private banking sau wealth management, lăsând deținătorii de conturi standard de retail cu opțiuni limitate.

• Singapore: Prietenos cu condiții

Singapore este foarte deschis, dar pune accent pe eligibilitate. Deși unele bănci oferă tranzacționare crypto integrată direct în aplicațiile lor, aceste funcții sunt adesea restricționate la statutul de "investitor acreditat" sau la cerințe ridicate de sold minim.

Cum să-ți verifici banca înainte de a tranzacționa

Nu aștepta să întâlnești o tranzacție blocată pentru a afla care este poziția băncii tale. Folosește aceste trei pași proactivi:

1. Căutarea "Cuvânt Cheie": Mergi la Centrul de Ajutor al băncii tale. Nu căuta doar "Crypto." Caută "prevenirea fraudelor," "limite de plată," sau căi de plată specifice cum ar fi "Plăți mai rapide" sau "PayID." Restricțiile sunt adesea ascunse în întrebările frecvente de prevenire a fraudelor.

2. Testul pe scară mică: Înainte de a muta o sumă semnificativă, trimite depozitul minim permis (de exemplu, 10 $ sau 10 £). Acest lucru confirmă că legătura dintre banca ta, calea de plată, și exchange este activă.

3. Folosește baze de date de politici: Referințe precum BankToBTC. Aceste baze de date urmăresc compatibilitatea în timp real și rapoartele comunității despre care bănci procesează în prezent transferurile către exchange-uri fără fricțiuni.

Concluzia

În 2026, "crypto-prietenos" nu mai este un simplu Da sau Nu—este un spectru de limite și setări. Înțelegând gardurile specifice ale băncii tale, poți asigura mișcarea capitalului tău când ai nevoie, nu când banca decide că este sigur.

#CryptoBanking #FinancialFreedom #DigitalAssets #CryptoEducation #ArifAlpha