1. Tauri tehnologice fără precedent În a doua jumătate a anului 2020, după ce preocupările legate de epidemie s-au estompat, Rezerva Federală se angajează în continuare să mențină o perioadă lungă de timp a ratelor dobânzii, relaxarea cantitativă continuă și nu există nicio umbră de inflație a marcat un boom de finanțare pentru companiile tehnologice, startup-uri Creșterea rapidă a împrumuturilor și a liniilor de capital de risc a acumulat o cantitate mare de numerar și depozite în mâinile start-up-urilor tehnologice, iar aceste depozite au ajuns în mare parte în Silicon Valley Bank (denumită în continuare ca SVB), cea mai importantă bancă din Silicon Valley și una dintre cele mai mari 20 de bănci din Statele Unite. Pe parcursul anului și jumătate din iunie 2020 până în decembrie 2021, depozitele SVB au crescut de la 76 miliarde USD la peste 190 miliarde USD, o creștere de aproape 2 ori (Figura 1).

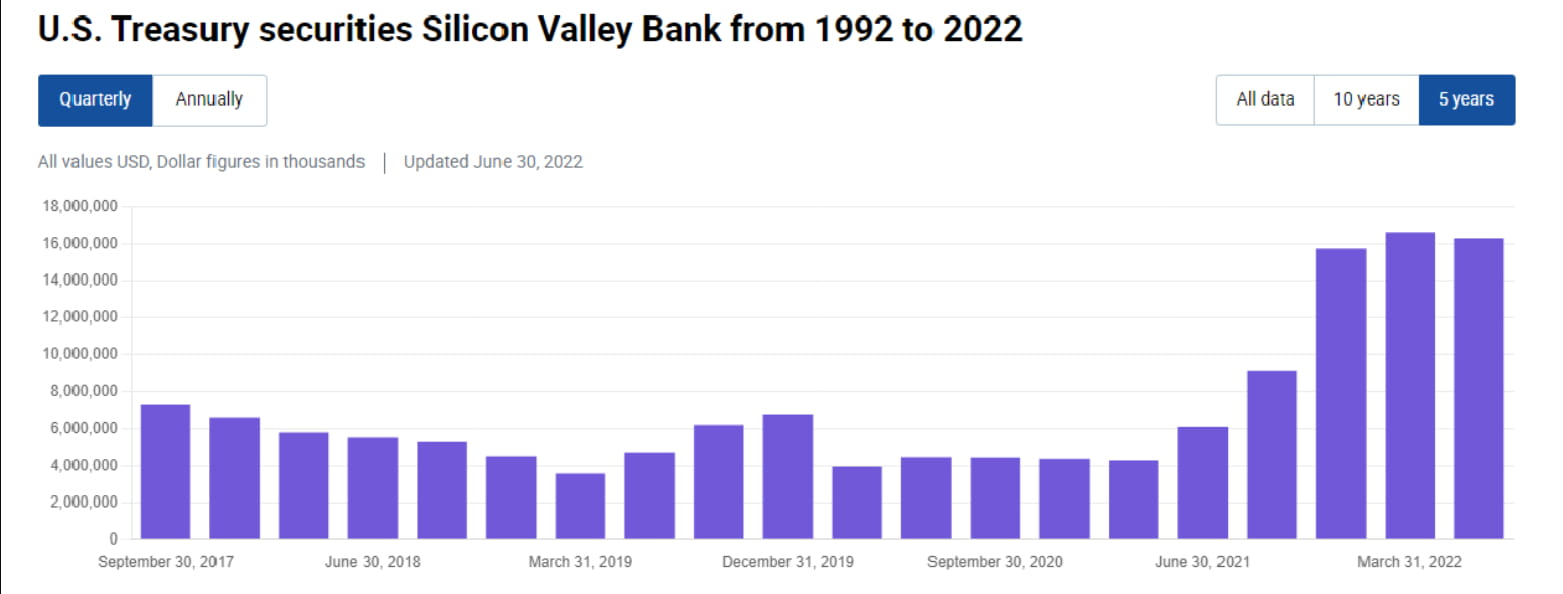

2. „Cumpărați cu ochii închiși” În fața fluxului mare de fonduri din partea pasivelor, fondurile investibile din partea activelor SVB au crescut și ele rapid. Rezerva Federală nu a început încă să crească ratele dobânzilor în 2020-2021 Dacă puneți bani în contul de rezervă al Rezervei Federale, rata anuală a dobânzii va fi de 0,1%. Alegerea SVB este să cumpere o cantitate mare de obligațiuni americane și MBS. Judecând după 10-Q, de la jumătatea anului 2020 până la sfârșitul lui 2021, SVB și-a crescut deținerile de obligațiuni din SUA cu 12 miliarde, iar deținerile sale au crescut de la 4 miliarde la 16 miliarde (Figura 2). Mai important, SVB și-a crescut deținerile de aproximativ 80 de miliarde de dolari în MBS, crescându-și participațiile de la peste 20 de miliarde la 100 de miliarde (Figura 3). Care este conceptul? Activele totale ale SVB sunt de aproximativ 200 de miliarde de dolari, ceea ce echivalează cu alocarea a jumătate din activele sale în MBS, sau se poate considera că a alocat 70% din cele peste 110 miliarde de noi depozite în 2020-2021 pe MBS. Acest lucru este aproape de necrezut, chiar absurd, pentru o bancă comercială a cărei activitate principală este creditarea.

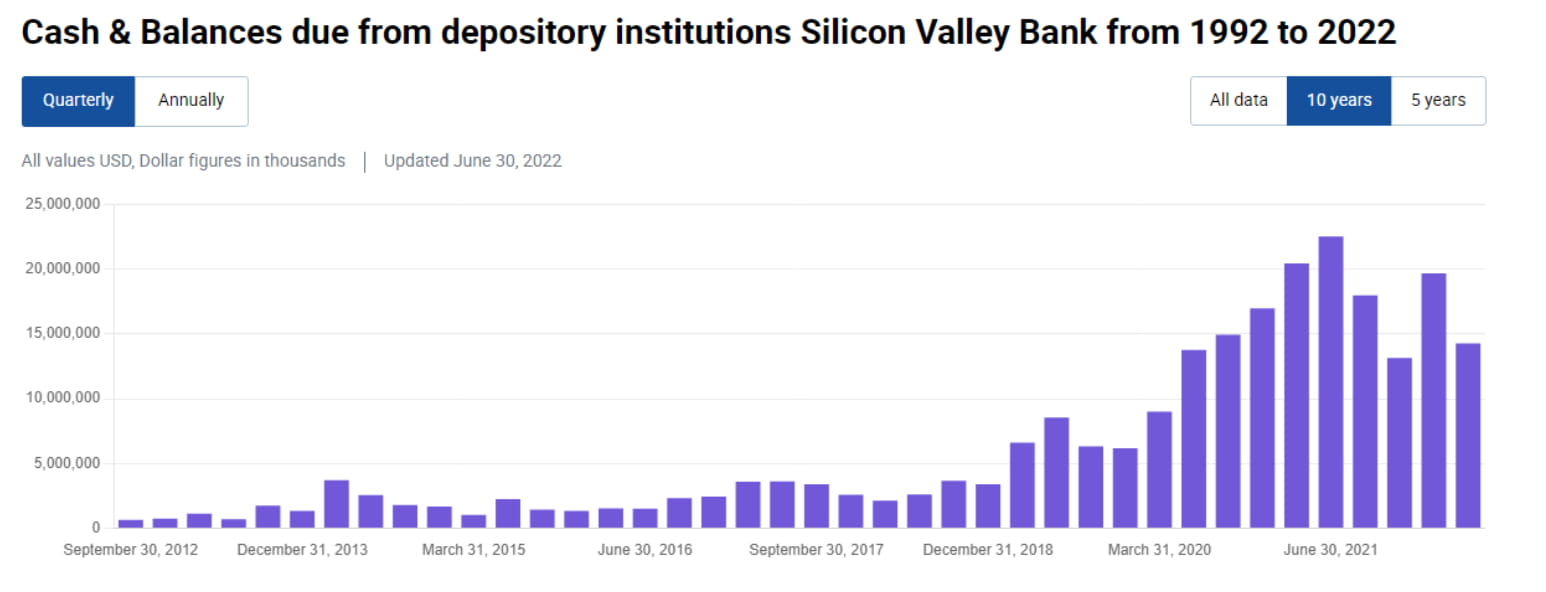

3. „Numerarul este gunoi” În comparație cu acumularea nebună de MBS, creșterea numerarului și echivalentelor de numerar ale SVB (inclusiv rezerve, răscumpărări, datorii pe termen scurt) nu este evidentă De la jumătatea anului 2020 până la jumătatea anului 2021 de la 140 de miliarde a crescut la 22 de miliarde și chiar a scăzut la 13 miliarde până la sfârșitul anului 2021, ceea ce nu este nici măcar la fel de mare ca nivelul de la jumătatea anului 2020 (Figura 4). Acest lucru reflectă faptul că, deși SVB a alocat în mod agresiv activele pe termen lung, nu a alocat numerar suficient în proporție egală pentru a face față ieșirilor de depozite.

4. Tratament contabil „robust” Știm că băncile comerciale folosesc în principal tratamente contabile disponibile pentru vânzare (AFS) și deținute până la scadență (HTM) pentru produsele cu venit fix. SVB nu face excepție. Datoria sa de 16 miliarde din SUA este măsurată în întregime în AFS, în timp ce 100 de miliarde MBS este măsurată în principal în HTM (Figura 5). Avantajul AFS și HTM este că fluctuațiile valorii de piață a activelor (mtm) nu se vor reflecta direct în profit și pierdere, ci vor afecta cel mult câștigurile și pierderile nerealizate din alt rezultat global (OCI) și pot fi inversate. Dar dezavantajul este că, odată ce AFS și HTM sunt forțate să vândă, un profit sau o pierdere trebuie recunoscut în perioada curentă.

5. Creșterile ratei dobânzii ale Rezervei Federale și pierderile nerealizate Deoarece achizițiile de active ale SVB sunt concentrate în perioada de dobândă scăzută 2020-2021, randamentele medii ale activelor AFS și HTM sunt foarte scăzute. Privind la 10-K, rata medie de returnare a AFS este de numai 1,49%, iar rata medie de returnare a HTM este de numai 1,91% (Figura 6). Odată cu creșterea rapidă a ratei dobânzii a Rezervei Federale în 2022, aceste active AFS achiziționate în perioada de dobândă scăzută vor aduce SVB mai mult de 2,5 miliarde de dolari SUA în pierderi nerealizate în 2022 (pierdere nerealizate, Figura 7), iar dacă 100 de miliarde se măsoară în HTM Luând în considerare pierderile nerealizate ale MBS, pierderile totale nerealizate sunt de până la 17,5 miliarde USD (pierderile nerealizate ale HTM sunt de aproximativ 15 miliarde USD, Figura 8).

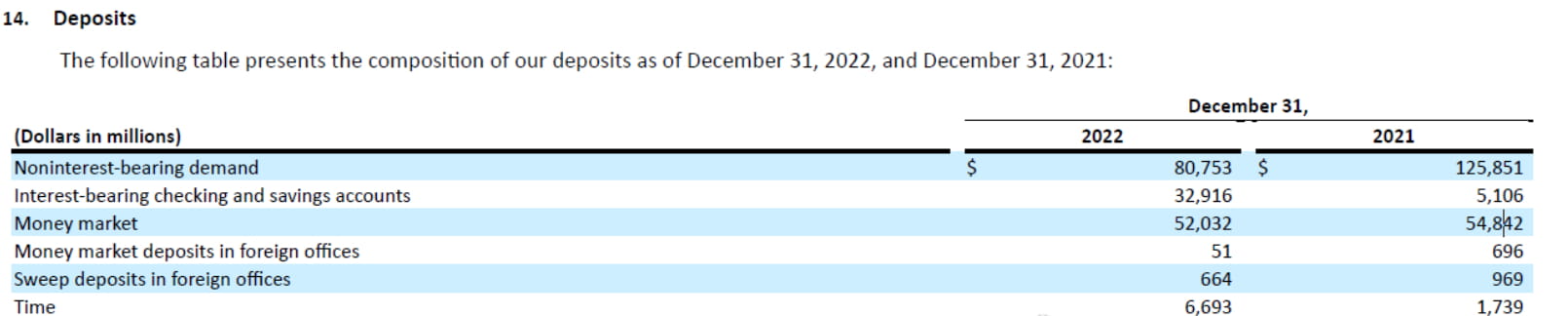

6. Ieșiri de depozite Atâta timp cât nu vindeți aceste pierderi nerealizate, ele nu vor deveni pierderi, așa că sunt adesea considerate „pierderi flotante, dar nu pierderi”. Problema este că creșterea rapidă a ratei dobânzii a Rezervei Federale în 2022 va îngreuna viața start-up-urilor de tehnologie din întreaga lume. Acestea nu pot ridica finanțarea, iar prețurile acțiunilor lor au scăzut. Cu toate acestea, cercetarea și dezvoltarea trebuie să continue continuă să-și consume depozitele în SVB. Împreună cu factori precum reducerea bilanțului Fed, depozitele SVB au ieșit de la atingerea maximă în martie 2022. Depozitele totale au scăzut cu 16 miliarde în 2022, reprezentând aproximativ 10% din totalul depozitelor. În special, depozitele la vedere fără dobândă au scăzut de la 126 miliarde la 81 miliarde, ceea ce a crescut foarte mult presiunea asupra plăților dobânzilor pe partea pasivelor (Figura 9). .

7. Convexitatea negativă a MBS este specială Când ratele dobânzilor cresc, rezidenții sunt dispuși să schimbe împrumuturile, fără a rambursa anticipat, durata MBS va duce la pierderea unui număr mare de HTM MBS deținute de SVB Duratele sunt din ce în ce mai lungi, ceea ce face din ce în ce mai dificil să facă față ieșirilor continue de capital pe partea pasivelor. Prin urmare, de la sfârșitul anului trecut, SVB s-a confruntat cu o astfel de situație: partea de active MBS are o cantitate mare de pierderi flotante, care nu vor ajunge la scadență pentru o perioadă, iar rezervele de numerar nu sunt suficiente; curge, iar costul datoriilor continuă să crească.

8. Un bărbat puternic își taie încheietura mâinii? Conducerea SVB are de fapt și alte opțiuni, cum ar fi împrumutul repo de pe piața de creditare, împrumutul în avans de la FHLB sau emiterea de obligațiuni pentru a face față presiunii ieșirilor de depozite. Dar sunt două probleme. În primul rând, curba actuală a ratei dobânzii este serios inversată, iar costul împrumutului pe termen scurt este mult mai mare decât cel al împrumuturilor pe termen scurt, pentru a menține deținerea pe termen lung până la scadență mai bine să lichidați direct poziția cu mai puține pierderi. În al doilea rând, după ce depozitele companiilor start-up curg, este puțin probabil ca acestea să revină. Prin urmare, în loc de a utiliza împrumuturi pe termen scurt pentru situații de urgență, este mai bine să lichidați direct pozițiile și să reduceți rata de levier prețul acțiunilor să scadă pe termen scurt, este cel mai sigur pe termen lung. Durerea pe termen scurt a încheieturii rupte a bărbatului puternic poate fi cea mai bună alegere în acest mediu.

9. Panică Când SVB a anunțat că a vândut 21 de miliarde de active AFS și a declanșat o pierdere de 1,8 miliarde, panica pieței s-a reflectat de fapt în mai multe aspecte. În primul rând, pierderea nerealizată de 15 miliarde corespunzătoare celor 100 de miliarde de active HTM care nu au fost încă vândute se va transforma în pierderi reale? Știți, valoarea totală de piață a acțiunilor SVB este doar mai mică de 20 de miliarde de dolari. În al doilea rând, emiterea unui număr mare de acțiuni va dilua drepturile și interesele acționarilor inițiali, ceea ce este negativ în sine. În al treilea rând, majoritatea clienților SVB sunt companii de tehnologie, deci nu sunt acoperiți de asigurarea depozitelor și sunt predispuși la rulări Mulți directori de companii de tehnologie și-au exprimat intenția de a retrage toate fondurile de la SVB în ultimele 12 ore. În al patrulea rând, piața nu este clar dacă alte bănci cu expunere mare la companiile tehnologice vor suferi alergări și dacă criza se va răspândi.

10. Privind înainte Progresul acestui incident depinde de mulți factori, cum ar fi dacă SVB va întâmpina o fugă mai serioasă sau chiar va da faliment? În următoarele câteva zile, putem observa evoluția crizei de la cel puțin două niveluri. Unul este dacă piața interbancară și piața repo se vor îngrijora de situația financiară generală a băncilor mici și mijlocii. Vor exista tensiuni locale asupra lichidității? Urmăriți pentru a vedea dacă nivelurile de 99% ale EFFR și SOFR vor crește semnificativ în zilele următoare. Celălalt este de a observa cum vede piața riscurile împrumuturilor/activelor legate de companiile de tehnologie. De exemplu, se vor confrunta băncile cu o expunere mai mare la companiile de tehnologie? 99% din panicile legate de bănci sunt FUD, dar restul de 1% din panicile care devin realitate se transformă adesea în crize financiare devastatoare. Lasă glonțul să zboare încă o vreme.